商品市場牛市已然發生并將持續

2005-04-09 18:24:53吉姆.羅杰斯

新財富 2005年10期

吉姆.羅杰斯

投資自然資源可以為資產組合提供重要的多樣化,而縱觀歷史,每隔25-30年就會出現原材料的牛市。到目前為止,羅杰斯國際商品指數在7年的時間里已增長了三倍,這顯示商品市場的牛市已經真實地發生。

每隔25—30年就會出現原材料的牛市

自然資源影響著世界經濟中重要的部分,它是世界最大的“非金融”市場。許多研究表明,原材料價格的變動與金融工具價格的變動沒有相關性,這意味著投資自然資源可以為資產組合提供重要的多樣化。在自然資源投資上的收益,證明在資產組合多樣化中擁有原材料的價值,即使在熊市中也是一樣。如果自然資源進入了一個非常長期的牛市,誰知道將會發生些什么事情。

縱觀歷史,每隔25-30年就會出現原材料的牛市。供給和需求有規律的失去平衡,導致價格的上升(和下降)周期重復出現。在上世紀80年代和90年代中,自然資源的熊市大約已經持續了25年(例如,糖的價格在1973年達到頂峰,石油的價格則在1981年達到頂峰),衰退的市場無法吸引生產能力的增加。事實上,在這一時期沒有興建任何一個海底鉆探設備,沒有新開任何一個鉛礦,也沒有發展任何一個新的糖料種植園。與此相反,生產設備逐漸老化,零件被拆卸,或是報廢。與此同時,其他的產能被關閉。

在供給停滯不前和下降的時候,需求卻在持續的增長。由于存貨的清理,價格下降了。冷戰的結束造成建立在庫存和消費品基礎上的存貨水平空前的低。在上世紀80年代,糧食庫存對年消費量的百分比達到35%。現在這一比率為百分之十幾。

在上世紀90年代末期,俄國人的傾銷使得原材料市場令人絕望,恰在此時亞洲正好停止了對原材料的購買,這導致許多商品價格低迷。低迷的價格持續了幾年的時間。即使世界經濟正在減速,我們也已經度過了價格長期的兩重或三重的底部。我們需要記住,盡管當時的經濟停滯不前,但由于供求關系在修正失衡,比起70年代原材料的價格仍然有巨大的上漲。

技術進步未必帶來商品價格下跌

此外一個關于自然資源價格上漲的爭論在于“技術”因素。雖然縱觀歷史我們會看到不斷有激動人心的技術突破問世,但是這些技術突破沒有能阻止周期性的、多年的商品牛市。我們以前也看到鐵路、蒸汽輪船、收音機、電話、電力、飛機等給我們帶來更快的交通方式、通訊方式和生產力的進步,但沒有任何一個技術的突破使得價格永久的下降。

上世紀六、七十年代碳氫化合物工業是最新的例子。在60年代中期,鉆探到5000英尺以下或是在近海鉆探幾乎不可能。技術的蓬勃發展產生了25000英尺的油井,海底鉆探技術在世界廣為采用,安裝了休斯鉆石鉆頭的鉆機有著不可思議的效率。但是油價在那個15年中上漲了1500%。

商品市場“牛市”正在發生

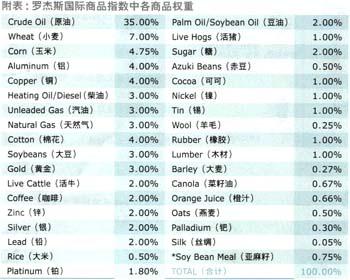

正是看到一個新的商品市場的牛市正在發展,我于1998年設計了羅杰斯國際商品指數(RICl)以滿足與廣泛的國際投資工具相一致的投資需要。羅杰斯國際商品指數(RICl)包括35種有代表性的商品(附表)。羅杰斯國際商品指數有較大的覆蓋性,并具有國際性,其他的很多指數則是區域性的或是以美國為主導的。例如,其他的指數都沒有包括大米,而這是世界大部分國家的主要食物。羅杰斯國際商品指數中的商品全部在公認的交易所公開交易以確保跟蹤和驗證的便利。

原材料應該出現在任何多樣化的投資組合中。股票、債券、現金和房地產不能充分代表世界經濟,同時它們之間的非相關性也不充分。到目前為止,在7年的時間里,羅杰斯國際商品指數已經增長了三倍,同時該指數的表現超過世界任何一個其它同類的指數。我說這些是希望你明白,經濟的變動導致供給與需求出現了失衡,歷史上重復發生的原材料牛市中的一個正在進行中,商品市場的牛市已經真實地發生并且還會繼續下去。