誰來拯救長虹

2004-04-29 00:44:03柳澤春

新財(cái)經(jīng) 2004年10期

柳澤春

倪潤峰的謝幕之后,四川省與綿陽市政府打算通過引進(jìn)戰(zhàn)略投資者的方式使長虹走出困境。無論是誰來充當(dāng)拯救長虹這個失血嚴(yán)重的巨人的角色,都必須給長虹大量輸血,誰愿意花40億元巨資接盤長虹至今還是一個迷。

倪潤峰的悲情謝幕的背后根本原因是,長虹在國內(nèi)彩電價(jià)格戰(zhàn)中優(yōu)勢喪失殆盡,而彩管大戰(zhàn)等一系列嚴(yán)重經(jīng)營失誤使長虹危在旦夕。

為了遏制長虹幾年來一路下滑的趨勢,引進(jìn)戰(zhàn)略投資者似乎成了解除長虹危機(jī)的一副良方,當(dāng)?shù)卣扇×艘M(jìn)戰(zhàn)略投資者的策略。一時(shí)間,微軟來了,菲利浦來了……長虹仿佛成了“香餑餑”。但誰最終能成為長虹的拯救者依然沒有定數(shù),而長虹真正的新生還無從談起,誰能拯救長虹,至今還是一個迷。

盛極而衰

如果要用一個詞語來描述長虹這些年的軌跡,用“盛極而衰”來描述最為恰當(dāng)。

1958年建廠時(shí)只是一個從事機(jī)載火控雷達(dá)研制的軍工企業(yè), 80年代初,長虹開始生產(chǎn)彩電,尤其是進(jìn)入80年代中期以后,長虹走上了快速發(fā)展之路。在倪潤峰職掌長虹(1985-2004.6)的近二十年中,長虹凈資產(chǎn)從0.4億元增長到132億元,增長327倍。長虹彩電的銷量也2003年達(dá)到1200萬臺,勢頭直逼“世界彩電大王”寶座。

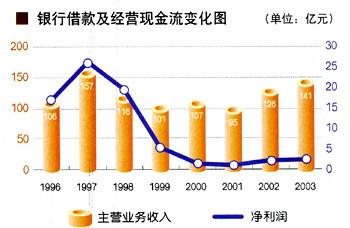

1997年四川長虹主營業(yè)務(wù)收入、凈利潤分別為157億元、26億元,同時(shí)達(dá)到了其歷史的最高點(diǎn)。然而,此后長虹銷售收入與凈利潤持續(xù)下滑,使其從電子百強(qiáng)評選榜單中節(jié)節(jié)敗退。今年5月底發(fā)布的“2004年(第18屆)電子信息百強(qiáng)企業(yè)”排名中,海爾集團(tuán)以實(shí)現(xiàn)年?duì)I業(yè)收入806億元蟬聯(lián)電子信息百強(qiáng)企業(yè)冠軍,TCL集團(tuán)以382億元名列第三,而四川長虹電子集團(tuán)則以158億元退居第十二位,而長虹在1997年排名第一。

作為中國彩電業(yè)價(jià)格戰(zhàn)的始作俑者,倪潤峰策動的多次價(jià)格戰(zhàn),目的是要做彩電行業(yè)的老大,但是倪潤峰忘記了價(jià)格戰(zhàn)的利刃除了可以殺敵之外,還會消耗內(nèi)力。結(jié)果表明,并非最有效的戰(zhàn)略,盡管長虹在價(jià)格戰(zhàn)中能夠獲得局部的短期的效果,長期而言長期的消耗戰(zhàn)也使得長虹內(nèi)力耗盡。

價(jià)格展使得長虹的主導(dǎo)產(chǎn)品電視機(jī)已經(jīng)變成一種完全無利可圖的商品。長虹的毛利率從1997年的25.9%下降到2001年的不足11.9%,而凈利潤率也從接近17%下滑到0.9%。

2001年長虹實(shí)現(xiàn)凈利潤8403萬元,還不及1997年凈利潤的30%。長虹的業(yè)績從顛峰的快速滑落, 2000年6月,身心疲憊的老倪不得不退居二線。8個月后,耐不住寂寞的倪潤峰在退居二線復(fù)出。

倪潤峰復(fù)出之時(shí),中國加入WTO的談判到了最后沖刺階段,為長虹開發(fā)國際市場提供了前所未有的便利。長虹選擇了美國市場作為國際化的第一突破口,長虹在美國市場上的走貨量高歌猛進(jìn)。2002年、2003年長虹出口收入分別為7.8億元、50.4億元,分別是上年的11.1倍、6.5倍,2003年長虹的出口收入已上升到當(dāng)年主營業(yè)務(wù)收入的35.7%。與此同時(shí),由于長虹單一借助Apex 公司的銷售網(wǎng)絡(luò)進(jìn)入美國市場,長虹在美國市場銷量猛增的同時(shí),長虹在美國市場的應(yīng)收賬款急速膨脹到40億元以上,長虹背負(fù)著足以致命的風(fēng)險(xiǎn)。

拓展美國市場取得的成功,似乎讓長虹進(jìn)入彩電產(chǎn)品第二春。與此同時(shí),長虹在美國市場上的成功促使國內(nèi)其他彩電企業(yè)紛紛擠入美國市場,并很快將國內(nèi)價(jià)格戰(zhàn)的硝煙從國內(nèi)燒到美國,中國彩電企業(yè)在美國市場的競相壓價(jià)與出口的大幅度增加。中國彩電企業(yè)對美國市場迅速侵蝕,導(dǎo)致了美國廠商的強(qiáng)烈不滿并提起反傾銷起訴,2004年5月底美國商務(wù)部作出中國彩電傾銷成立的終裁,其中長虹的傾銷幅度為26.37%。

在美國反傾銷中的敗訴,對在美市場已經(jīng)成為其主要市場的長虹來說,幾乎形成了致命的一擊。上半年,長虹公司分別實(shí)現(xiàn)主營業(yè)務(wù)收入、主營業(yè)務(wù)利潤51.63億元和6.8億元,同比分別下降了2.6%和14.57%;凈利潤從去年同期的1.169億元降到6507萬元,同比下降44.26%,而每股收益只有3分錢,使長虹又一次掙扎在虧損的邊緣。

摸不準(zhǔn)行業(yè)脈搏

對于中國彩電企業(yè)而言,價(jià)格戰(zhàn)始終是它們不想為,由于產(chǎn)品同質(zhì)化程度太高,卻又不得不為之的痛苦抉擇。在這一背景下,長虹的背投戰(zhàn)略本指望依靠自有技術(shù)實(shí)現(xiàn)產(chǎn)品差異化競爭,但正因?yàn)槟邼櫡迕孰娦袠I(yè)發(fā)展的脈搏,護(hù)士了等離子電視與液晶電視,將賭注全部押在背投電視上,對長虹經(jīng)營陷入窘境目前產(chǎn)生重要影響。

早在上世紀(jì)90年代末,倪潤峰感覺到了消費(fèi)者對大屏幕彩電的潛在需求,在日本考察了背投彩電的實(shí)際狀況后,在一片質(zhì)疑聲中果斷決定上馬背投項(xiàng)目。不過,因?yàn)榧夹g(shù)的原因以及國外競爭者的壓力,這一項(xiàng)目在2001年并沒有為長虹帶來多少利潤,直至2002年長虹在業(yè)界率先提出停止生產(chǎn)第一、二代背投,并借此大造聲勢,改變背投在消費(fèi)者心目中灰暗、閃爍的印象,背投的銷量才在中國出現(xiàn)了全面增長。而這也成了長虹在2002年業(yè)績的亮點(diǎn)之一。

不過,進(jìn)入2003年,雖然長虹的背投彩電銷量有了進(jìn)一步增長,但其對長虹業(yè)績的促進(jìn)卻越發(fā)有限。根據(jù)長虹近期發(fā)布的 《2004中國背投市場白皮書》稱,其背投彩電的加權(quán)市場份額從2002年的10.22%提升至2003年的14.89%,而全國背投的銷量則由2002年的65萬臺左右提高至2003年的110萬臺,若以背投平均價(jià)格2002年12000元,2003年10000元計(jì),長虹在2002年與2003年的背投銷售額分別為8億元與16億元,分別占全部彩電銷售額的8.4%與13.8%。但與此同時(shí),長虹彩電業(yè)務(wù)的毛利率則由2002年的15.5%降至14.6%。

在長虹大幅下調(diào)背投價(jià)格的背后,反映的是背投彩電作為一種過渡產(chǎn)品,遲早將被液晶與等離子彩電代替的趨勢。近期,無論液晶電視還是等離子電視,價(jià)格都在迅速下降,已經(jīng)迅速逼近背投彩電所處的價(jià)格區(qū)間。可以推斷,2003年長虹背投產(chǎn)品毛利率有了較大降幅,這可以體現(xiàn)在其對背投的大幅降價(jià)行動上。

在這一形勢下,背投彩電別無選擇,只有把自己的價(jià)格重心繼續(xù)下移。但液晶與等離子價(jià)格的下降,緣于技術(shù)進(jìn)步與規(guī)模經(jīng)濟(jì)所引起的成本降低;而背投彩電降價(jià),則是迫于液晶與等離子的壓力以及市場競爭所致,作為相對成熟的產(chǎn)品,背投成本的下降空間相對有限。由此看來,背投彩電在其市場份額被液晶與等離子取代之前,將要面對的是利潤的不斷降低。正因如此,即使銷量增長,長虹背投彩電的盈利能力不斷下降幾乎沒有懸念。

從2001年開始,長虹的主打產(chǎn)品精顯背投彩電,一度風(fēng)靡中國彩電市場,并搶占了大部分市場份額,長虹在中國彩電業(yè)的龍頭地位重新確立。然而,隨著平板電視的崛起以及產(chǎn)品價(jià)格的大幅跳水,背投彩電已經(jīng)陷入了利潤微薄的困境,市場份額也在逐漸讓路于平板電視。正是背投的短期成功使長虹忽視了正在悄悄成長的平板電視,當(dāng)平板電視的大潮迅猛涌來的時(shí)候,長虹還在門外背負(fù)著沉重的CRT時(shí)代的庫存。

此時(shí),業(yè)內(nèi)人士對長虹是否還會高舉背投大旗也產(chǎn)生了疑問。畢竟,背投是倪潤峰重新崛起的標(biāo)志性產(chǎn)品,也是個過渡性產(chǎn)品。隨著倪潤峰時(shí)代的結(jié)束,背投的輝煌也將被平板浪潮席卷。

摸偏彩電業(yè)發(fā)展的方向,使得長虹在彩電市場的競爭中又一次陷入了窘境。

燙手的“山芋”

表面上,長虹的新掌門趙勇從倪潤峰手頭接過的是132億元的凈資產(chǎn)和價(jià)值261億元的長虹品牌是一大筆巨額財(cái)富,然而,曾經(jīng)輝煌一時(shí)的四川長虹面臨的卻是“生存”問題,實(shí)際上,長虹已是一塊燙手的“山芋”。

四川長虹長期的業(yè)績不佳,應(yīng)該可以解釋為倪潤峰退休的原因。對新掌門趙勇而言,業(yè)績不佳還不是困境的全部,上任后的趙勇必須解決長虹經(jīng)營現(xiàn)金流連年惡化問題,化解應(yīng)收賬款倒帳風(fēng)險(xiǎn),消化巨額存貨。

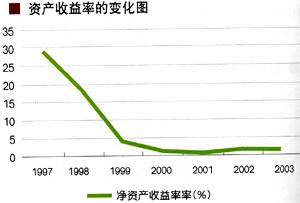

首先,長虹連續(xù)多年低于銀行存款利息的凈資產(chǎn)收益率(僅1.5%左右),已失去股市融資機(jī)會,也將因此失去新的發(fā)展機(jī)遇。如何盡快擺脫經(jīng)營困境,是趙勇所無法回避的問題;其次,長虹的現(xiàn)金流狀況日益惡化,2002年、2003年及2004年上半年,四川長虹累計(jì)經(jīng)營活動凈現(xiàn)金流為-40.1億元,這無異于嚴(yán)重“失血”。如果按著這種速度繼續(xù)下去,長虹將很快面臨資金枯竭的窘境。

此外,長虹的負(fù)債還在逐年增加,對盈利能力很弱的長虹而言,巨額銀行借款的利息負(fù)擔(dān)足以吃掉其微薄而可憐的盈利。2000年~2003年,長虹的經(jīng)營業(yè)績毫無起色,而長虹的銀行借款(長期與短期)凈增加33億元。如果按著5.5%的貸款利息計(jì)算,每年將增加財(cái)務(wù)費(fèi)用近2億元。盡管資產(chǎn)負(fù)債率只有39.1%,但是繼續(xù)從銀行借款將使長虹面臨更大的財(cái)務(wù)負(fù)擔(dān),高額的銀行借款有可能成為束縛長虹翻身的枷鎖。實(shí)施“止血”(阻止現(xiàn)金流的惡化),成為趙勇的當(dāng)務(wù)之急。

除現(xiàn)金流出的加速外,使四川長虹岌岌可危的因素還有倪潤峰時(shí)代形成的高額存貨與大量應(yīng)收賬款的倒帳風(fēng)險(xiǎn)(2002年、2003年孤注一擲向美國出口彩電,盡管期間在美國市場實(shí)現(xiàn)了大額“銷售”但是,大部分“銷售”至今仍是只是帳面上的應(yīng)收賬款,如果這筆巨額應(yīng)收賬款不能收回,還不得而知)的集中釋放,使長虹面臨巨額虧損。

美國市場反傾銷的潰敗,以及倪潤峰時(shí)代形成的巨額存貨、大量應(yīng)收賬款以及短期投資風(fēng)險(xiǎn)的集中釋放,長虹將可能遭受一場更加嚴(yán)酷的“倒春寒”。有專業(yè)人士甚至擔(dān)心,長虹可能報(bào)出業(yè)績“巨虧”的潛在風(fēng)險(xiǎn)。

此外,四川長虹目前委托資產(chǎn)管理的情況,也讓外界擔(dān)憂。半年報(bào)顯示,公司短期投資帳面數(shù)額高達(dá)5.13億元。其中,公司在南方證券的2億元委托理財(cái)資金已被凍結(jié),存在很大不能收回的風(fēng)險(xiǎn),然而長虹并沒有提取任何減值準(zhǔn)備,這很也將成為長虹今后的業(yè)績“黑洞”。倪潤峰留給趙勇的長虹,滿目瘡痍。

如何減少現(xiàn)金進(jìn)流出——“止血”,消除存貨與應(yīng)收賬款——“化淤”,尋找新的盈利點(diǎn)是趙勇工作的重點(diǎn)。

誰來拯救長虹

長虹是地方經(jīng)濟(jì)的支柱,曾經(jīng)占綿陽市工業(yè)總產(chǎn)值的二分之一,此外,長虹還關(guān)乎三萬多人的就業(yè)問題。為了為了挽救長虹這一家電巨人,倪潤峰在位期間,曾提出通過股權(quán)改革引入戰(zhàn)略投資者,政府主管部門也在為長虹的出路張羅。長虹的一位前任經(jīng)理透露,在政府部門的主導(dǎo)下,長虹的股權(quán)改革將很快破繭。

早期,菲利浦、新鴻基曾就四川長虹股權(quán)收購進(jìn)行多次談判,但因價(jià)格無法達(dá)成協(xié)議,最終無果而終。

在長虹急求戰(zhàn)略合作伙伴之時(shí),微軟的出現(xiàn),給人長虹的關(guān)心長虹的人們帶來了一下遐想。6月27日下午6時(shí),長虹總裁倪潤峰和微軟全球副總裁陳永正在成都簽訂了戰(zhàn)略合作協(xié)議,這標(biāo)志著中國家電大王與微軟巨頭在多媒體領(lǐng)域的合作正式拉開序幕。長虹和微軟的此次合作,被外界認(rèn)為是帶領(lǐng)長虹走出國際化迷局的關(guān)鍵棋子。而此時(shí),微軟將斥資10億元收購長虹5%股權(quán)的傳聞四處飛揚(yáng)。

按照四川長虹目前的國有股比例計(jì)算,要想取得控股地位至少要占有30%的股權(quán),目前四川長虹電器有限公司的凈資產(chǎn)是132億元,這意味著并購資金為40億元。如果按國資委要求一般將有20%的溢價(jià),直接并購成本將達(dá)到48億元。 “長虹太大了,誰將會來接這樣的盤?”,這是地方主管官員最大擔(dān)心。

拯救長虹,微軟能否負(fù)擔(dān)起長虹如此沉重的愿望?有業(yè)內(nèi)分析人士認(rèn)為,微軟實(shí)際上也不可能參股長虹,作為標(biāo)準(zhǔn)的“量販者”,微軟沒有必要參股一家制造企業(yè)。反而,參股長虹,與制造企業(yè)發(fā)生利益捆綁,會影響其標(biāo)準(zhǔn)或者軟件產(chǎn)品在其它制造企業(yè)中的兜售。四川長虹也在7月中旬發(fā)布公告辟謠,稱合作只停留在技術(shù)層面,沒有進(jìn)入資本層面。長虹新聞發(fā)言人劉海中和微軟新聞發(fā)言人陳然峰都口氣堅(jiān)決地表示沒有這方面的合作。

“長虹基于可持續(xù)發(fā)展原則,正積極尋求有實(shí)力的戰(zhàn)略合作伙伴,通過股權(quán)多元化等方式……獲得高于行業(yè)競爭對手的綜合競爭能力”。但長虹常務(wù)副總裁王鳳超同時(shí)承認(rèn),引進(jìn)戰(zhàn)略投資的談判,沒有取得實(shí)質(zhì)性進(jìn)展。最近,有消息傳出,中國臺灣最大家電制造商之一聲寶集團(tuán)又伸來橄欖枝,但目前沒有任何進(jìn)展。亦有報(bào)道說,四川省政府正在與菲利浦進(jìn)行股權(quán)合作的接觸。

盡管已經(jīng)與多家意中人進(jìn)行過接觸,誰來拯救長虹現(xiàn)在還不能確定,可以確定的是,無論是誰來充當(dāng)拯救長虹這個失血嚴(yán)重的巨人的角色,都必須給長虹大量輸血。