醫(yī)藥業(yè)強者恒強

2004-04-29 07:49:27羅鶄

新財經(jīng) 2004年12期

羅 鶄

入選公司

同仁堂、海正藥業(yè)

好企業(yè)逐上臺階

1990~2003年,14年間中國醫(yī)藥工業(yè)總產值復合增長率19%,保持了兩倍于GDP的增速,醫(yī)藥行業(yè)對宏觀經(jīng)濟的貢獻率不斷提升。

2000年起,國家相繼出臺了多項醫(yī)藥政策,包括制藥企業(yè)GMP認證、醫(yī)藥流通企業(yè)GSP認證、多次調低藥品零售價格、醫(yī)院用藥集中招標采購、處方藥和非處方藥分類管理、試點醫(yī)藥分家等,醫(yī)藥行業(yè)生產、流通矛盾日益激化。

2004年,國家再次大幅調低24類400多種抗生素價格,7月1日起零售藥店抗生素需憑醫(yī)生處方購買,醫(yī)藥商業(yè)競爭進一步加劇引發(fā)制藥企業(yè)資金回籠困難,行業(yè)增速降至近年低點。

截至2004年7月1日,中國累計有3101家藥品生產企業(yè)通過GMP認證,有1970家藥品生產企業(yè)和884家藥品生產車間因未通過GMP認證而停止生產,通過GMP認證的企業(yè)占全部藥品生產企業(yè)的60%,銷售額占國內藥品市場近90%的份額,GMP認證使得通過認證企業(yè)的產能有3~4倍擴張,醫(yī)藥行業(yè)產能過剩進一步惡化。

對于中小企業(yè)來說,認證加大了公司折舊和財務利息,在應付認證的同時,無力市場推廣,產品銷售更加舉步維艱;對于優(yōu)勢企業(yè)來說,生產和銷售逐上臺階,應該說未來醫(yī)藥行業(yè)將表現(xiàn)為強者愈強的競爭態(tài)勢,行業(yè)未來增速將明顯快于2004年。

各子行業(yè)價值解析

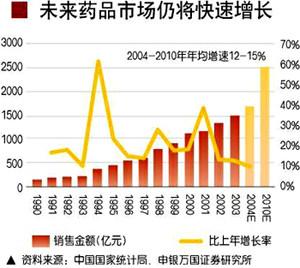

盡管存在知識產權、藥品降價、醫(yī)藥分業(yè)、醫(yī)療體制改革進程緩慢等問題,醫(yī)藥行業(yè)有諸多問題尚在探索之中,但人們保健意識提高、人口老齡化、農村城鎮(zhèn)化、藥品零售市場快速增長,將共同驅動中國藥品市場長期穩(wěn)定增長。預計到2010年,中國藥品市場規(guī)模達300億美元,年增長率為12%~15%左右。

未來醫(yī)藥行業(yè)并購將日趨頻繁,隨著強者愈強的效應體現(xiàn),市場集中度將大大提高,但市場格局仍以國內醫(yī)藥企業(yè)為主。醫(yī)藥行業(yè)各子行業(yè)發(fā)展并不均衡,由于缺乏創(chuàng)新藥物,原料藥行業(yè)和中藥行業(yè)仍將是中國醫(yī)藥行業(yè)中較具比較優(yōu)勢的行業(yè)。

海正、華海為代表的避專利原料藥生產企業(yè)競爭優(yōu)勢明顯

化學原料藥約占中國醫(yī)藥工業(yè)總產值的三分之一,產業(yè)轉移使得中國正在向生產醫(yī)藥中間體及原料藥的“世界性工廠”迅速發(fā)展。生產國際性轉移、進口替代和合同/協(xié)作生產三大有利因素,成為中國化學原料藥行業(yè)的主要增長動力。

預計未來越來越多的生產企業(yè)和商業(yè)企業(yè)將面對來自歐美企業(yè)迅速增長的加工貿易和委托生產。隨著技術力量不斷增強,產品質量不斷提高,中國的原料藥生產在國際舞臺上核心競爭力還將上升,但因為產能過剩引發(fā)的價格競爭在相當長的一段時間內仍將延續(xù),大宗原料藥生產企業(yè)盈利能力短期無法改善,而以海正、華海為代表的避專利藥生產企業(yè),生產工藝技術成熟,在國際市場具較好的客戶、市場基礎,新品跟進快,具持續(xù)增長潛力。

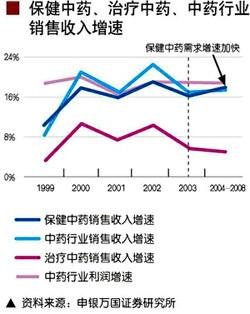

中藥行業(yè)是具可持續(xù)發(fā)展的價值型行業(yè)

隨著中藥在保健、治療慢性病和疑難病方面的優(yōu)勢日益凸顯,預計未來中藥行業(yè)增長主要來自保健消費的擴大和疑難病癥的穩(wěn)定需求,收入和利潤增長穩(wěn)中有升,2004~2008年銷售收入復合增長率17%,利潤復合增長率18%,是醫(yī)藥行業(yè)中具可持續(xù)發(fā)展的價值型行業(yè)。產品的毛利率維持在高位,營銷能力和品牌經(jīng)營能力是企業(yè)持續(xù)發(fā)展的重要因素,優(yōu)勢中藥企業(yè)具較多類似專利藥的中藥保護品種,藥品享有單獨定價權,對政策環(huán)境敏感度相對較低,投資價值在醫(yī)藥行業(yè)中已經(jīng)顯現(xiàn)。

化學制劑藥國內企業(yè)未來趨勢,是靠成本優(yōu)勢逐步成為海外藥企通用名藥OEM基地

由于中國化學制劑藥以仿制藥為主,未來三年化學制劑藥行業(yè)仍將是國有企業(yè)、私營企業(yè)占據(jù)行業(yè)中低端市場,外資合資企業(yè)占據(jù)高端市場。值得一提的是,部分化學制劑藥生產企業(yè)正在積極進行美國藥品生產GMP認證,中國化學制劑藥生產企業(yè)將以成本優(yōu)勢逐步加入海外藥企通用名藥OEM行列。

生物制藥疫苗產業(yè)前景看好

中國生物制藥的技術水平短期內不會有大的飛躍,但SARS已然點燃生物制藥的星星之火,疫苗在人類生活中的作用變得越來越重要。由于國內疫苗產業(yè)技術工藝水平的局限,國內企業(yè)短期內暫難分享消費增長所帶來的利潤,但隨著世界衛(wèi)生組織在國內疫苗采購計劃的推進,國內企業(yè)可能以成本優(yōu)勢在乙肝疫苗、卡介苗等部分疫苗供應上占有先機。

醫(yī)藥商業(yè)仍處于利潤下降通道中

2004年12月,中國對外資全面放開藥品分銷領域,開放領域按先零售后批發(fā)的順序。2005年12月,外資可設立獨資公司,因此,近年醫(yī)藥商業(yè)行業(yè)并購頻頻,以不斷擴大規(guī)模和網(wǎng)絡,同時醫(yī)藥商業(yè)毛利率仍在下降,整合尚需時日,還不具備好的投資機會。

長期看好具資源優(yōu)勢的企業(yè)

具資源優(yōu)勢的企業(yè)可長期看好,這類企業(yè)主要是集中在中藥行業(yè)的同仁堂、云南白藥、東阿阿膠、片仔癀等。同仁堂主要表現(xiàn)在其品牌不可復制,云南白藥、片仔癀表現(xiàn)在其產品和品牌不可復制,東阿阿膠則是其水資源、專有技術、品牌的不可復制。由于資源的獨特性,形成的壁壘是難以逾越的,該類企業(yè)具先發(fā)優(yōu)勢,目前營銷逐上臺階,企業(yè)增長潛力面臨急劇釋放。

同時,更可關注有能力為自身不斷創(chuàng)造資源的企業(yè),天士力和益佰制藥在產品和營銷上、恒瑞醫(yī)藥在仿制藥的研發(fā)上、麗珠集團在產業(yè)鏈上下游整合上、海正藥業(yè)和華海藥業(yè)在避專利藥的研發(fā)和工藝上,不斷為自身創(chuàng)造資源。該類企業(yè)具后發(fā)優(yōu)勢,在產業(yè)鏈某一環(huán)節(jié)構筑核心競爭力將使企業(yè)具備長期增長潛力。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

中老年保健(2021年4期)2021-12-01 11:19:40

中老年保健(2021年4期)2021-08-22 07:08:32

金橋(2020年7期)2020-08-13 03:07:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

基層中醫(yī)藥(2018年6期)2018-08-29 01:20:20

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛(wèi)生(2016年5期)2016-11-12 13:25:28

中國衛(wèi)生(2015年5期)2015-11-08 12:09:48

中國衛(wèi)生(2014年7期)2014-11-10 02:33:02