發現下一個微軟

2004-04-29 00:44:03丁世艷

新財經 2004年6期

丁世艷

作為投資者,我們閱讀公司年報、季報已經成為習慣,尤其會關注利潤表,關心每股收益的增長情況。可是我們也會看到,盡管EPS都在增長,有的公司股價一路高歌猛進,有的公司卻有如坐過山車,沖得越高,跌得越慘。

比如微軟,其每股收益1990年僅7美分,1999年則高達1.42美元,其股價在這十年間漲了96倍。而安然公司1997年每股收益0.16美元,此后四年也保持了穩步增長的勢頭,2000年肥高達1.1美元,但是其股價在1999年達到92美元的高點后一落千丈,到2001年底面臨破產時,股票已幾乎一文不值。

由此可見,僅僅憑借傳統的會計利潤是無法辨別公司好壞的。那么,投資者如何在市場作出反應之前,通過分析公司報表,能否提前發現問題股,同時挖掘出那些不斷自我發展壯大并創造價值的高成長“白馬”呢?這就需要對傳統的財務報表進行一番改造,通過若干財務指標的修正來剔除問題股并發現高成長股票,比如說,下一個微軟。

謹慎的貪婪:防范風險、發現機會的兩種利潤表

證券分析之父本杰明·格雷厄姆在其1973年的著作《聰明的投資者》中首次指出投資者具有兩種人格特征。保守型投資者的首要目標是“避免出現重大錯誤或損失”,而激進型投資者的主要目的則是擁有“比一般公司更健康、更有吸引力”的公司。實際上,大多數投資者兼具這兩種人格特征,謹慎的貪婪是每個成功投資者的特征。

從業近20年的美國證券分析師HewittHeiserman根據格雷厄姆的人格判斷,自創了一套分析工具——收益能力圖。它首先通過一些關鍵財務指標來修正傳統的利潤表,形成與之相應的保守型利潤表和激進型利潤表。前者用來防范風險,剔除問題股,后者用來發現機會,尋找類似微軟這樣的持續高成長性股票。

保守型的利潤表

保守型投資者擔心資金損失,因而更關注公司的自我融資能力,也就是公司能夠運用內部資金支持其未來成長,不需要通過銀行借款或證券市場融資來獲得外部資金。常規的報表并不能反映這一點,用兩個關鍵的財務指標——固定貨產投資額和增量流動資金投資額修正常規利潤表,我們就可以衡量出企業依靠白有資金發展壯大的能力。

因為如果公司花在廠房、設備上的支出與當期折舊的比例過高的話,會計利潤實際上就高估了公司的現金生產能力。而且,盡管股東希望固定資產投資能在未來幾年給公司帶來更多的銷售收入和利潤,但事實上,這些投資可能導致公司過度擴張,并不能確保未來收入的增加。比如零售業連鎖超市如果擴張太快,分店之間可能會由于距離太近而互相爭奪客戶,公司整體收入反而會下降,這種投資事實上是浪費股東的錢。因此,我們采用更為謹慎的計算方法,將固定資產投資以及并購的現金支出都作為當期費用沖減利潤,由此形成了保守型利潤。它往往小于當期會計利潤,每股收益也相應減小。

與此類似,如果每年公司都需要對流動資金(流動資產與流動負債的差值)進行投資,也會形成現金支出,但這一流動資金增加額并沒在常規利潤表中體現出來,而是作為投資計入資產負債表。如果公司能夠及時收回應收賬款,或以原價賣出存貨,增加流動資金就沒問題。但這在現實中很難做到,銷售渠道不暢、消費者對產品不滿意都可能導致應收賬款延遲收回甚至無法收回。對于那些產品技術更新快速的公司來說,存貨堆積就意味著風險。朗訊公司2000年1月公布的季報業績遠低于預期,因而股價暴跌,華爾街一片嘩然。其實,從1999財年的朗訊年報上就可以看出,朗訊的流動資金投資大約為60億美元,是1998年同期的3倍,比兩年前增長了6倍。

常規利潤表將固定資產投資和流動資金投資作為資本性支出,分期攤銷。如果把這兩項全部作為當期費用,沖減利潤,就構成了保守型利潤,以便衡量公司利用自有資金發展的能力,有利于投資者更好地防范風險。

激進型的利潤表

另一方面,敢于冒險的投資者更看重企業創造價值的能力(也就是投資回報率要高于資金成本),他們的目的是搶在他人之前抓住下一次投資機會。

現代公司的財富創造很多源自其品牌、專利、團隊工作、客戶服務、授權合約、知識產權、技術創新甚至想像力。所有這些都是“無形的成長驅動力”,即我們所謂的無形資產。研發投入、廣告費等在常規利潤表中都作為當期費用一次性沖減了利潤。但事實上,這些巨額支出可能在未來十年都會產生相當豐厚的利潤。對于知識型公司來說,這種現象更為突出。比如說輝瑞制藥公司2001年投資了48億美元(即銷售收入的15%)研究偉哥等新一代藥物。這些研發投入在一兩年內可能并不直接產生效益,但根據公認會計準則(GAAP),卻必須將這48億美元一次性作為費用。如果輝瑞買了16萬輛卡車,每輛3萬美元,卻反而會按5年計提折舊。就長期而言,輝瑞對研發的投入顯然要比買卡車能產生更好的效益,但這一點卻并未在常規報表中體現出來,顯然不能彰顯公司的未來成長潛力。廣告支出則是另一項重要的無形資產,它支撐了市場份額,并使公司產品能以更高的價格出售。像可口可樂、耐克鞋都顯示出了廣告的威力。因此,激進型利潤表就要把這些無形資產作為資本性支出,分期攤銷。分攤期間越長,就有越多的支出被推至未來,提高了當前的利潤。

與此類似,常規利潤表僅僅扣除了債權人的資金成本(即債務利息),卻沒考慮股東投資的資金成本,也就無法判斷與其他公司相比該公司是否獲得了更高的投資回報率。由于公司破產清償時,首先償還債權人的債務,因而股東要求的回報率實際上要高于債的利息,至少要和在資本市場上投資獲得的長期平均收益率保持一致。比如說標準普爾500公司2002年的股權成本為11.8%。

考慮到很多公司的資本結構每年都有所變動,不同公司之間的資本結構也存在著顯著差異,我們把股權資金和債務資金同等對待,計算出包括債務、股東權益、資本化的無形資產、遞延稅負債以及融資租賃等在內的激進型資本(也就是投資于公司期望產生收益的資金),然后乘以公司的加權平均資本成本,就知道包括股權資金成本在內的總資金成本,把它作為利潤扣減項。

因此,如果把研發、廣告這類無形資產分期攤銷,在常規利潤表中扣除,再扣除股權成本,就構成了激進型利潤。它能更好地衡量公司的價值創造能力,有利于投資者發現投資機會。

收益力圖提前反映公司盈利質量和獲利能力

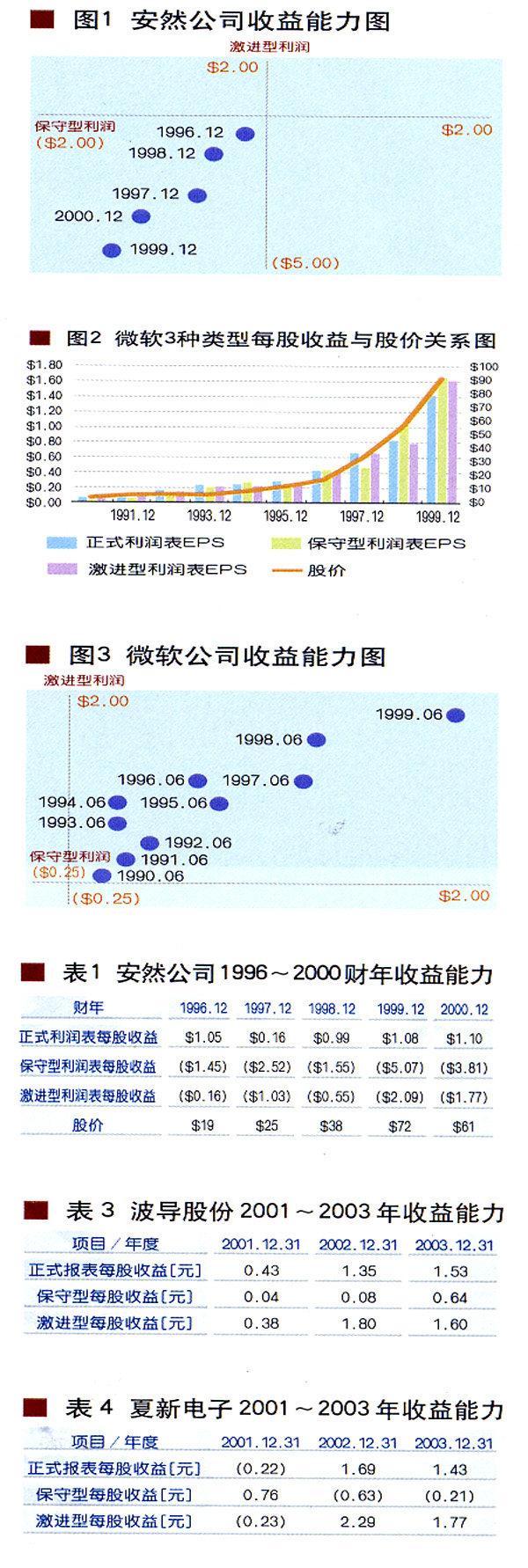

用上述保守型利潤和激進型利潤除以公司總股本,就能得到相應的每股收益數值,將它們分別作為X軸、Y軸,畫在一個二維方格內,就構成了收益能力圖。它能反映出公司盈利的質量,還能在常規利潤表現出業績惡化的跡象之前,揭示出某些公司存在的問題。安然公司自1996年以來常規利潤表中每股收益均為正值,可是早在1996年它的保守型利潤和激進型利潤就都是負值了(見表1),在收益力圖上(見圖1)則表現為在第三象限不斷向左下方延伸,說明公司的盈利質量和獲利能力不斷惡化。

如上所示收益力圖中,處于第一象限的公司無疑具有價值創造能力,如果該公司歷年的業績能夠在這一象限內不斷向右上方延伸,那么,這個公司創造價值的能力也在不斷增長。典型的就是微軟公司。微軟的每股收益圖呈現出階梯型的增長(見圖2),表現在收益能力圖中,就是處于第一象限并不斷向右上方延伸(見圖3),而微軟的股價也在十年間漲了96倍。這說明通過收益力圖,我們完全可以尋找到高成長的股票。

中國企業的收益能力

前述方法對于國內上市公司的分析表明,其既有一定的適用性,又存在著不足。就拿國內通信業內龍頭企業中興通訊來說,其保守型每股收益波動相當大,而且很多年為負值,但其激進型每股收益則表明公司還是具有一定的成長價值的,盡管它還未能達到微軟那種階梯型增長的狀況(見表2)。

從保守利潤的計算過程,我們可以了解到其主要影響因素是固定資產投資和營運資金的增加,對于中國企業(尤其是制造業企業)來說,每年固定資產投資和營運資金增加額通常占總資產的20%~40%,正是這種大規模的投資帶動了收入和利潤的增長,也導致了中國企業的保守型利潤普遍偏低。存在這種情況的主要原因是中國許多行業正處于高速增長期,市場的不斷擴大要求企業增加投資,搶占市場份額,企業正處于外延發展和集約化發展并重的過程。相對來說,美國的制造業企業大多處于成熟階段,對固定資產和營運資金的追加投資往往不能獲得未來的收入和利潤增長的。美國所處的經濟發展階段使得各企業更加注重資金的投資報酬率,而不是單純的收入增長、利潤增長或是市場份額的擴大。

因此,我們要辯證地看待中國企業對固定資產和營運資金的追加投資。有一部分投資可能類似美國,屬于過度投資,很難在未來產生收益,但還有相當一部分投資在現階段無疑是必須的,只要它有利于企業提高生產規模、降低成本,提高產品的市場占有率,提升產品的技術含量或替代進口,就有利于企業未來若千年的成長。

另一方面,與國際水平相比,中國企業研發投入低,技術創新能力較差,缺乏品牌塑造,因而研發投入、廣告等占企業總收入的比重相對較低。據調查顯示,過去三年中國企業研究開發費用占銷售收入的比例低于1%的企業有49.77%,占1%~3%的企業有30.08%,超過5%的企業只有6.92%。企業主導產品的核心技術居于國際領先的只占3.46%,仍有15.28%的企業主導產品楊b處于國內平均水平以下。

中興通訊的自主研發實力相當強,它在研發投入上無疑是領先者,一般計提銷售收入的10%作為研發投入。另外,中興的通信設備不直接面向終端消費者,幾乎沒有廣告費用,但與之類似的產品市場開拓費用則體現在營業費用中。2002年以后中興加大了手機品牌的宣傳,廣告投入加大。2003年中興通訊營銷費用占收入的比重為13.7%。根據表2中興激進利潤的增長狀況,我們可以看出它能創造更多的價值。

針對中國企業大規模的投資而導致保守利潤多為負佰的情況,有效的解決方式是只比較中國企業之間(最好是同行業內企業)的投資回報率,而不是與美國公司進行比較。這樣就消除了國別差異,有助于我們在同行業企業比較中,提早剔除問題股、發現成長股。夏新電子和波導股份同樣是手機業的領先者,但就防范風險而言,波導的盈利質量顯然要好于夏新電子,在收益力圖中,波導公司每股收益分布的點均在第一象限,因此相對來說,是更好的投資選擇。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08