麥肯錫:中國批發(fā)市場變臉

2004-03-16 12:27:12張之杰周天助彭顯倫

中國市場 2004年3期

張之杰 周天助 彭顯倫

編者按:這是一篇來自于麥肯錫公司香港分公司的咨詢報告。顯然,文中的觀點(diǎn)過于悲觀,因?yàn)閲鴥?nèi)的批發(fā)商已經(jīng)在多個方面進(jìn)行了變革和改進(jìn),他們在迎戰(zhàn)國外的大公司時做好了準(zhǔn)備。但是,文中精辟的分析和提出的問題,值得國內(nèi)的批發(fā)商重視。

◆國外有經(jīng)驗(yàn)有實(shí)力的公司將以合資的形式進(jìn)入到中國國內(nèi)的批發(fā)市場

◆現(xiàn)代連鎖零售業(yè)將直接對國內(nèi)的批發(fā)商構(gòu)成威脅

◆生產(chǎn)廠商也將逐步拋棄批發(fā)商

中國加入WTO為國外批發(fā)商開啟了機(jī)會之門,而對本地批發(fā)商而言則醞釀著風(fēng)險。

隨著中國加入世界貿(mào)易組織(WTO),其國內(nèi)批發(fā)業(yè)的市場格局正在發(fā)生變化。麥肯錫的一項(xiàng)研究顯示,在今后的5-10年內(nèi),國外貿(mào)易公司,零售商以及消費(fèi)品生產(chǎn)商將享有大量的機(jī)會來創(chuàng)造更豐厚的利潤。但是他們的獲利即意味著中國本地批發(fā)商的損失,伴隨批發(fā)業(yè)現(xiàn)代化的進(jìn)程,本地批發(fā)商將面臨更加激烈的競爭。

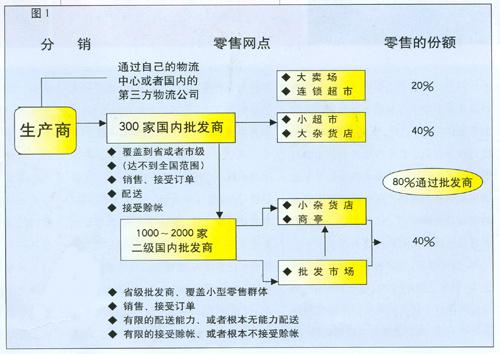

中國的批發(fā)商規(guī)模較小,分布零散,并且沒有形成全國性的規(guī)模。與其對應(yīng)的是國內(nèi)數(shù)千家同樣規(guī)模較小、地域分布零散的零售商,因而從財務(wù)效益上看,在中國進(jìn)行直接分銷非常不劃算。同時,由于中國的公路運(yùn)輸和水路運(yùn)輸條件都比較差,加之倉儲能力不足和分銷網(wǎng)絡(luò)不夠發(fā)達(dá),生產(chǎn)商必須依賴多級本地批發(fā)商才能把貨物運(yùn)送到邊遠(yuǎn)地區(qū)(圖表1)。國內(nèi)的批發(fā)商因此可以獲得消費(fèi)產(chǎn)品分銷流程總收入的80%,也就沒有什么動力來改變這種狀況。相反,在美國,批發(fā)商只能得到分銷收入的20%,其余的都?xì)w零售商。中國政府在很長時間 內(nèi)不允許國外公司進(jìn)入批發(fā)市場,以保護(hù)國內(nèi)批發(fā)商。要知道半數(shù)以上的批發(fā)商屬于國有企業(yè)。

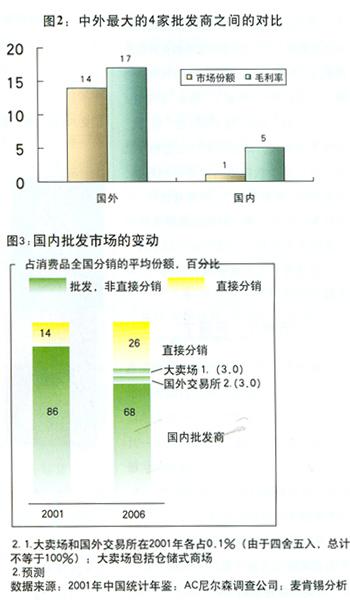

結(jié)果,中國的批發(fā)業(yè)績成了一個競爭激烈、利潤微薄的行業(yè),這與發(fā)達(dá)國家的批發(fā)業(yè)形成了鮮明的對比。國外批發(fā)商進(jìn)行了行業(yè)整合,大量投資于信息技術(shù),提供信用控制等增值服務(wù),并且積極參與消費(fèi)品的市場推廣。在美國,最大的4家消費(fèi)品批發(fā)商占有14%的市場份額,毛利率達(dá)17%,而在中國,最大4家批發(fā)商的市場份額還不到1%,毛利率只有5%。

我們的研究揭示了在未來十年內(nèi)將會對中國批發(fā)業(yè)格局產(chǎn)生重大影響的三大趨勢。首先,為了加入WTO,中國允許國外公司以合資的形式進(jìn)入國內(nèi)批發(fā)市場。國外公司在合資之初就可以擁有最高達(dá)49%的股份,三年之后可以獨(dú)資。這一政策很可能會鼓勵那些有經(jīng)驗(yàn)的進(jìn)出口貿(mào)易。憑著一流的管理體系和充足的資本,國外批發(fā)商能夠在中國全國形成氣候、發(fā)揮規(guī)模效應(yīng),并領(lǐng)先于本土的批發(fā)企業(yè)。例如,日本的分銷公司丸紅株式會社同上海一百(集團(tuán))有限公司在上海成立了一家合資企業(yè)。這家合資企業(yè)已經(jīng)獲得了向中國市場輸入若干項(xiàng)日本產(chǎn)品的合同,丸紅還希望能夠擴(kuò)大中國產(chǎn)品對日本的出口。

第二個趨勢是零售業(yè)的進(jìn)一步現(xiàn)代化。現(xiàn)代連鎖零售業(yè)態(tài)的出現(xiàn)(如越來越依賴于直接分銷的賣場)正在搶走傳統(tǒng)零售網(wǎng)點(diǎn)的生意,而這些傳統(tǒng)零售網(wǎng)點(diǎn)正是國內(nèi)批發(fā)商的服務(wù)對象。此外,更多的直接面向小型零售商的會員制倉儲超市也對批發(fā)商構(gòu)成了直接的競爭。

第三,據(jù)我們預(yù)計,生產(chǎn)商也會步此后塵,拋棄批發(fā)商,而通過第三方配送公司來分銷產(chǎn)品。例如,某大型的飲料企業(yè)正在考慮在全國的主要城市直接分銷自己的產(chǎn)品,減少對批發(fā)商的依賴。此外,這家公司還在考慮利用這個直接分銷的網(wǎng)絡(luò)來為其他消費(fèi)產(chǎn)品生產(chǎn)商提供批發(fā)服務(wù)。隨著中國消費(fèi)品制造業(yè)的整合(將為直接分銷創(chuàng)造出足夠的規(guī)模)以及全國高速公路系統(tǒng)的改善,預(yù)計越來越多的直接分銷會取代批發(fā)商。到2006年,直接分銷在產(chǎn)品流通中所占的比例將從目前的14%上升到26%。

這三個趨勢將會把當(dāng)前大部分傳統(tǒng)批發(fā)商甩在后面。據(jù)我們估計,這些批發(fā)商的年銷售增長將從目前的4%下降到2%左右。盡管批發(fā)商還會是最大的分銷渠道,但是他們在消費(fèi)品流通中所占的份額將從2001年的86%減少到2006年的68%(圖表2)。為了在新的市場環(huán)境中求生存,國內(nèi)批發(fā)商必須擴(kuò)大他們的產(chǎn)品組合,提供渠道營銷等增值服務(wù),進(jìn)入下游零售業(yè)或通過收購其他批發(fā)商以擴(kuò)大規(guī)模。

對中國的批發(fā)業(yè)進(jìn)行合理化改造無疑將提高物流的效率,擴(kuò)大消費(fèi)品企業(yè)的利潤空間。此外,批發(fā)商、零售商和生產(chǎn)廠商之間的縱向整合將減少分銷過程中的層級,優(yōu)化渠道之間的協(xié)作。據(jù)估計,對國內(nèi)外成長迅速的消費(fèi)品企業(yè)來說,每減少一個級別的批發(fā)商就可以增加約3個百分點(diǎn)的邊際利潤,在當(dāng)今競爭如此激烈的市場上,這無疑是一筆不小的收益。

(附:張之杰:麥肯錫香港分公司咨詢顧問;周天助:麥肯錫香港分公司資深董事;彭顯倫:麥肯錫香港分公司董事。)

麥肯錫公司:歷經(jīng)七十余載的發(fā)展,麥肯錫公司已成為真正意義上的國際型管理咨詢公司,在41個國家擁有80家分公司,近9000名員工。截至1999年底,公司六成以上業(yè)務(wù)在美國以外的國家和地區(qū)展開。麥肯錫大中華分公司包括 北京,香港,上海和臺北四個分公司,正日益成為麥肯錫最富活力的分公司之一。近幾年來,成功地在大中華地區(qū)開展了一系列項(xiàng)目,為國有企業(yè)、快速增長的高科技企業(yè)、領(lǐng)先的本地金融機(jī)構(gòu)以及該地區(qū)的跨國公司等各類客戶提供了廣泛的咨詢服務(wù)。