WTO體制下我國關(guān)稅調(diào)整與產(chǎn)業(yè)競爭力

2003-04-29 00:44:03張曉輝

現(xiàn)代企業(yè) 2003年7期

張曉輝

隨著經(jīng)濟全球化的發(fā)展,世界各國經(jīng)濟相互依賴加強,貿(mào)易政策的重要性也越來越大。關(guān)稅政策是國際貿(mào)易政策中最古老的政策,其有效保護率對一國優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)和提升產(chǎn)業(yè)競爭力有著重要的作用。按照加入WTO的承諾,我國將在一定期限內(nèi)將關(guān)稅降至承諾的水平,并將非關(guān)稅壁壘關(guān)稅化。在不斷降低關(guān)稅水平的過程中,依據(jù)有效保護理論和關(guān)稅結(jié)構(gòu)理論,利用相關(guān)規(guī)則合理設(shè)計關(guān)稅,對我國產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和提升產(chǎn)業(yè)競爭力具有重要意義。

短期內(nèi)關(guān)稅仍是我國主要的對外貿(mào)易政策

現(xiàn)在世界上大多數(shù)國家已加入世界貿(mào)易組織,按照其規(guī)則,各成員方要通過貿(mào)易談判降低和約束關(guān)稅,取消其它貿(mào)易壁壘,消除國際貿(mào)易中的歧視待遇,擴大本國市場準入度。WTO要求各成員國保護國內(nèi)產(chǎn)業(yè)的手段僅限于使用關(guān)稅,不允許使用非關(guān)稅措施,對非關(guān)稅壁壘采取約束和減少的措施。其理由是關(guān)稅透明度高、可預(yù)測度高、無歧視性、更易于實施和削減、談判比較容易,而數(shù)量限制等非關(guān)稅措施缺乏透明度,保護效果難以估量,而且具有隱蔽性,易使貿(mào)易發(fā)生扭曲,滯緩貿(mào)易自由化的進程。可見,世貿(mào)組織堅持只能利用關(guān)稅保護國內(nèi)產(chǎn)業(yè)和實現(xiàn)其它貿(mào)易政策目標。

我國在加入WTO談判過程中,與許多成員簽訂了雙邊協(xié)議,在關(guān)稅減讓方面做出了巨大讓步。1992年以來,我國關(guān)稅幾次大幅度下調(diào),關(guān)稅算術(shù)平均稅率從1992年的43%下降到1997年的17%,涉及4500多個稅號的商品,降幅為60.5%。我國政府已承諾,到2005年把關(guān)稅算術(shù)平均稅率降至10%(不含農(nóng)產(chǎn)品)。但根據(jù)加入WTO文件,我國除承諾2005年前逐步取消所有對IT產(chǎn)品的關(guān)稅外,對其它農(nóng)產(chǎn)品和工業(yè)品仍保持一定水平的約束關(guān)稅。可見,關(guān)稅在我國加入WTO后的短期內(nèi)仍將是我國主要的對外貿(mào)易政策,將繼續(xù)對我國產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和產(chǎn)業(yè)競爭力提升發(fā)揮重要作用。

降低關(guān)稅的效應(yīng)分析

關(guān)稅是各國海關(guān)對進出口貨物所征收的一種稅,是各國增加財政收入、保護國內(nèi)市場、調(diào)整進出口商品結(jié)構(gòu)的重要手段。關(guān)稅種類繁多,按不同的標準有不同的分類。按保護的程度和有效性,關(guān)稅可分為名義關(guān)稅和有效關(guān)稅。名義關(guān)稅是指某進口商品進入一國關(guān)境時海關(guān)根據(jù)海關(guān)稅則征收的關(guān)稅稅率,在其它條件不變的情況下,名義關(guān)稅稅率越高,對本國同類產(chǎn)品的保護程度也越高。有效關(guān)稅是指對某個工業(yè)每單位產(chǎn)品“增值”部分的增加率,其稅率代表著對本國同類產(chǎn)品的真正有效的保護程度。我們經(jīng)常提到的關(guān)稅是指名義關(guān)稅而言。一國降低名義關(guān)稅有兩種效應(yīng),即經(jīng)濟效應(yīng)和保護效應(yīng)。

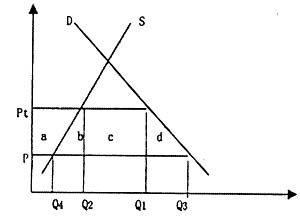

關(guān)稅政策的經(jīng)濟效應(yīng)是一國實行關(guān)稅措施所帶來的各種經(jīng)濟影響,特別是各相關(guān)國家及國內(nèi)各利益集團的利益得失及其差別。假定一國的進口規(guī)模對國際市場價格沒有影響(即該國是貿(mào)易小國),降低名義關(guān)稅的經(jīng)濟效應(yīng)可以用下圖說明:

S為國內(nèi)供給曲線,D為國內(nèi)需求曲線,Pt為降低名義關(guān)稅前該國的國內(nèi)價格,Q2為降低名義關(guān)稅前該國的國內(nèi)供給,Q1為降低名義關(guān)稅前該國的國內(nèi)需求,Q2Q1為進口數(shù)量。降低名義關(guān)稅t的經(jīng)濟效應(yīng)主要有以下幾種:(1)價格效應(yīng)。由于貿(mào)易小國的進口幾乎不影響國際市場價格水平,該國降低名義關(guān)稅后,國內(nèi)商品價格從Pt降到P(P=Pt-t)。(2)消費效應(yīng)。名義關(guān)稅降低后,該國國內(nèi)消費數(shù)量從Q1增加到Q3,提高了消費水平,消費者受益可用圖中(a+b+c+d)的面積表示。(3)生產(chǎn)效應(yīng)。名義關(guān)稅降低后,進口數(shù)量從Q2Q1增加到Q4Q3,國內(nèi)供給從Q2減少到Q4,使國內(nèi)生產(chǎn)者受損,可用圖中a的面積表示。(4)關(guān)稅效應(yīng)。名義關(guān)稅降低后,政府關(guān)稅收入減少,可用圖中C的面積表示。從總體國民利益看,凈受益為(b+d)。可見,降低名義關(guān)稅對消費者有利,但對生產(chǎn)者特別是競爭性產(chǎn)品的生產(chǎn)者卻不利。

降低名義關(guān)稅不僅帶來經(jīng)濟效應(yīng),而且會影響到一國原有的有效保護率。有效關(guān)稅理論告訴我們,關(guān)稅的有效保護程度受到進口國進口的最終產(chǎn)品名義關(guān)稅、進口投入品的名義關(guān)稅和所用投入品在最終產(chǎn)品中所占比重大小三個因素的影響。因此,一國降低最終產(chǎn)品和投入品的名義關(guān)稅后,最終產(chǎn)品有效保護率的下降幅度可能會小于其名義關(guān)稅下降的幅度,而且,最終產(chǎn)品的有效保護率甚至會不降反升。

WTO體制下我國應(yīng)合理設(shè)計關(guān)稅

從總體上看,我國關(guān)稅總水平的降低在我國工業(yè)可以承受的限度內(nèi),可以減少高關(guān)稅引發(fā)的走私壓力和企業(yè)為獲得關(guān)稅減免而采取的“尋租”行為,降低關(guān)稅給消費者和進口國外相關(guān)產(chǎn)品的企業(yè)帶來直接的利益,同時,外部競爭壓力的加大也有利于我國工業(yè)按比較優(yōu)勢調(diào)整產(chǎn)品結(jié)構(gòu),使企業(yè)通過技術(shù)創(chuàng)新、降低成本來提高競爭力。但從實際情況來看,我國尚有很多競爭力不強的產(chǎn)業(yè)。加入WTO前,如果外國向我國出口的產(chǎn)品對這些相關(guān)產(chǎn)業(yè)造成損害或構(gòu)成威脅時,我國一般會采取提高關(guān)稅或其它非關(guān)稅壁壘措施的方式加以保護。現(xiàn)在按照WTO規(guī)則,我國將在一定期限內(nèi)將關(guān)稅降低至承諾的水平,并逐步取消數(shù)量限制及其它非關(guān)稅壁壘措施,這勢必會給某些產(chǎn)業(yè)帶來一定的負面影響,尤其是加入WTO前受保護程度較高的產(chǎn)業(yè)。在這種情況下,我國如何通過合理的關(guān)稅設(shè)計提升產(chǎn)業(yè)競爭力,現(xiàn)以汽車業(yè)為例說明如下:

我國早在1994年就已將汽車業(yè)列為我國的支柱產(chǎn)業(yè)。長期以來,我國汽車產(chǎn)業(yè)同時受到高關(guān)稅、進口配額及進口許可證要求的多種保護。高關(guān)稅一直是我國保護國內(nèi)汽車業(yè)的重要手段。加入WTO前我國汽車關(guān)稅共有165個,其中轎車稅率最高,為80%-100%,65個整車平均稅率為56.5%,關(guān)鍵零部件稅率為50%,100個稅目底盤和零部件的平均稅率為27.1%,汽車總體平均稅率為39.5%。經(jīng)過50年的發(fā)展,我國汽車業(yè)已經(jīng)形成了門類齊全、初具規(guī)模的工業(yè)體系,我國的微型汽車、中型貨車、大中型客車也已經(jīng)具有了一定的比較優(yōu)勢。2002年我國汽車產(chǎn)業(yè)首次超過電子產(chǎn)業(yè),成為拉動我國工業(yè)增長和效益提升最主要的動力。

雖然加入WTO我國汽車業(yè)沒有受到大的沖擊,但我國汽車業(yè)長期受高關(guān)稅和其它非關(guān)稅措施保護帶來的問題已逐步凸現(xiàn),而且我國汽車業(yè)競爭力不強的狀況并未改變,我國汽車業(yè)還遠未達到成熟階段,這使得合理設(shè)計汽車業(yè)的關(guān)稅結(jié)構(gòu)顯得尤為重要。要發(fā)展汽車工業(yè),必須將目光放在迅速提高汽車工業(yè)的國際競爭力上,制定的關(guān)稅政策既要體現(xiàn)對汽車業(yè)的有效保護又要加強汽車業(yè)的競爭力。

按照WTO規(guī)則,新加入WTO的國家在關(guān)稅減讓方面無須做到一步到位,而允許其有一個逐步適應(yīng)的過渡期。這種過渡期使我國關(guān)稅安排有雙重性質(zhì):關(guān)稅臨時保護和關(guān)稅逐步減讓。我國承諾的汽車市場開放是漸進的,根據(jù)加入WTO文件,我國汽車業(yè)在加入WTO后有5年的過渡期。在此期間,我國汽車業(yè)進口關(guān)稅將逐步遞減,到2006年7月1日過渡期結(jié)束時降到25%,零部件平均關(guān)稅降到10%。這一過渡期使我國可以分階段合理地降低汽車業(yè)的關(guān)稅,既履行我國加入WTO的承諾又有效地保護國內(nèi)汽車業(yè)。

在逐步降低汽車業(yè)平均關(guān)稅水平的過程中,應(yīng)充分考慮我國汽車工業(yè)的現(xiàn)狀,根據(jù)不同類車的競爭優(yōu)勢,合理降低關(guān)稅。中高檔轎車是我國汽車業(yè)最薄弱的部門,尤其需要保護。因此,轎車的關(guān)稅下降幅度要小于其它車,而對我國具有一定優(yōu)勢的貨車和豪華客車等可以加大關(guān)稅降低的幅度,使汽車業(yè)的整體關(guān)稅符合我國加入WTO的承諾。

加入WTO前我國汽車零部件關(guān)稅水平為26%,保護程度較低,刺激了進口散件裝配,加上長期投資力度不夠,地方、部門自成體系等原因,導(dǎo)致我國汽車零配件工業(yè)生產(chǎn)規(guī)模小,沒有形成按專業(yè)化分工分層次的合理配套的產(chǎn)業(yè)結(jié)構(gòu)。由于發(fā)展零部件生產(chǎn)是我國建立自己的汽車工業(yè)的基礎(chǔ),因此,在降低零部件關(guān)稅時,應(yīng)使其下降幅度小于整車關(guān)稅的下降幅度。對那些我國不具備生產(chǎn)能力,并且生產(chǎn)中急需的產(chǎn)品關(guān)稅要下調(diào),以降低國內(nèi)企業(yè)的成本。對我國正在研制的關(guān)鍵零部件應(yīng)暫時不降或減少降低幅度,以便更好地發(fā)揮關(guān)稅的有效保護作用。

總之,關(guān)稅作為WTO體制下保護國內(nèi)產(chǎn)業(yè)的貿(mào)易政策,應(yīng)與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和產(chǎn)業(yè)競爭力相匹配。在我國加入WTO后的過渡期內(nèi),要結(jié)合我國產(chǎn)業(yè)的具體情況,依據(jù)有效保護理論和關(guān)稅結(jié)構(gòu)理論,利用WTO關(guān)于保護國內(nèi)幼稚產(chǎn)業(yè)的例外條款,分階段合理地調(diào)整我國的關(guān)稅結(jié)構(gòu),做到既履行我國加入WTO的承諾,又促進我國國內(nèi)產(chǎn)業(yè)健康發(fā)展。

(作者單位:山東經(jīng)濟學院)

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

消費導(dǎo)刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

中國工程咨詢(2012年12期)2012-01-28 04:40:44