上市公司并購次序對并購績效影響的實證檢驗

2017-07-06 14:28:21劉瑩丁慧平崔婧

統計與決策 2017年11期

劉瑩,丁慧平,崔婧

(1.北京交通大學經濟管理學院,北京100044;2.北京聯合大學管理學院,北京100101)

上市公司并購次序對并購績效影響的實證檢驗

劉瑩1,2,丁慧平1,崔婧2

(1.北京交通大學經濟管理學院,北京100044;2.北京聯合大學管理學院,北京100101)

文章以生物醫藥行業72家上市公司2006—2014年發生的295起并購事件為樣本,分析并購次序對上市公司并購績效的影響。結果表明:并購績效隨著并購次序的上升呈下降趨勢,但并不具有統計上的顯著性;首次并購成功的企業,并購績效隨著并購次序的增加呈顯著下降趨勢;首次并購失敗的企業,并購績效隨著并購次序的增加呈顯著上升趨勢。進一步研究發現,首次并購成功的企業,并購績效與并購次序呈先下降后上升的U型關系。首次并購失敗的企業,并購績效與并購次序呈先上升后下降的倒U型曲線關系。

連續并購;績效;首次并購成功;首次并購失敗

0 引言

Ahern[1]發現美國1980—2004年間發生的12942個并購事件中只有38%的并購事件是由第1次進行并購的企業實施的,10%的最活躍并購企業實施的并購占并購交易總量的35%。毛雅娟[2]研究中國上市公司2000—2007年發生的并購事件發現,3~5年內進行過2次以上并購的企業占70%左右。雖然企業在一段時期內進行連續并購的現象比較普遍,但目前關于企業連續并購的相關研究還比較少。生物醫藥行業是高科技產業,也是全球增速最快的產業之一,具有巨大的市場空間。相對于國外發達國家,我國生物醫藥行業市場集中度較低,是發生企業并購的熱點行業。因此,本文運用事件研究法研究生物醫藥行業上市公司連續并購的價值效應,探究企業連續并購價值效應的特點。

1 理論假設

國外學者普遍采用事件研究法對企業連續并購的績效進行研究,Fuller等[3]研究美國1990—2000年發生的3年內并購次數為5次及以上的上市公司進行的并購交易,發現第1次并購有顯著的收益,第5次及5次以后的收益不明顯,并且有時是損失。Ismail[4]對1985—2004年美國企業并購進行研究發現,單次并購企業股東和多次并購企業都獲得了顯著的超常收益,但多次并購企業獲得的超常收益低于進行單次并購的企業,多次并購績效逐次下降。Kengelbach等[5]研究全球1989—2010年期間發生的并購事件,發現多次并購企業并購宣告期間平均超常收益比單次并購企業低,并購績效逐次下降。韓立巖和陳慶勇[6]采用會計研究法研究發現,并購績效隨著以往并購次數的增加而下降,但并不是隨著并購頻數的增加嚴格地呈直線下降狀態,而是存在先上升后下降的倒U型趨勢。吳超鵬等[7]分別采用事件研究法和會計研究法對1997—2005年我國企業連續并購績效進行研究。研究發現不論是采用事件研究法還是會計研究法,企業并購的績效都隨著并購次序的增加顯著下降。因此得出:

推論1:隨著并購次序的增加,連續并購績效呈顯著下降趨勢。

推論2:隨著并購次序的增加,連續并購績效呈先上升后下降的倒U型趨勢。

Conn等[8]研究發現首次并購成功公司隨后的并購績效比首次并購失敗的公司下降得快,故認為首次并購成功的企業管理者比首次并購失敗的企業管理者更容易過度自信。Laamanen和Keil[9]認為首次并購失敗的企業會加強學習。吳超鵬等[7]實證研究發現,首次并購成功的企業隨后的并購績效呈顯著下降趨勢,首次并購失敗的企業隨后的并購績效呈上升趨勢,但并不具有統計上的顯著性,認為管理者在首次并購成功后會過度自信,導致隨后的并購績效比首次并購失敗的公司下降得更快。因此得出:

推論3:首次并購成功企業的逐次并購績效會顯著下降。

推論4:首次并購失敗企業的逐次并購績效呈上升趨勢。

2 研究設計

2.1 樣本數據

本文采用事件研究法和會計研究法共同研究企業連續并購的價值效應特點。由于會計研究法需要計算并購后一年的凈資產收益率(ROE)與并購前一年凈資產收益率(ROE)的差值,所以本文選取CSMAR數據庫提供的首次公告日在2006年1月1日至2014年12月31間的生物醫藥行業主板和中小板A股上市發起的并購事件作為初始樣本,并按照以下標準篩選樣本:(1)并購企業是上市公司且在研究期間至少發起2起并購。(2)標的物是目標公司股權。(3)并購成功。(4)并購交易金額大于100萬人民幣。(5)發生在同一天的多起并購事件視為一起并購事件。根據上述標準整理出72家生物醫藥制造業上市公司發起的295起并購事件,平均每家上市公司在研究期間內發生4.10起并購,并購次數最多的1家公司在研究期間進行了12次并購。為避免小樣本偏差,本文在研究各并購次序的并購績效時以上市公司完成的前7次并購事件作為研究樣本。為消除異常值的影響對所有連續變量進行上下1%的縮尾處理。

2.2 變量定義

(1)企業并購價值效應的度量

①累計超額收益率(CAR)。借鑒吳超鵬等(2008)[7]的研究,企業某次并購的價值效應采用并購首次公告日前后11個交易日,即[-5,+5]窗口的累計超額收益率CAR來衡量企業并購的短期市場績效。超額收益AR的計算采用市場調整模型:

ARi=ri-rm

其中,ri表示i公司的日收益率,rm表示考慮現金紅利再投資的滬深主板和中小板綜合日市場等權平均收益率。

②并購前后凈值產收益率(ROE)的變化值。采用并購后一年的凈資產收益率減去并購前一年的凈資產收益率計量并購事件的財務績效。由于有些并購事件的財務績效無法與其他并購事件的財務績效區分開來,因此采用會計研究法能夠得到的可以衡量財務績效的樣本數量相對于事件研究法會有所減少。

(2)并購次序(SEQ)

若某起并購事件是在研究期間內上市公司完成的第n起并購,則并購次序為n。

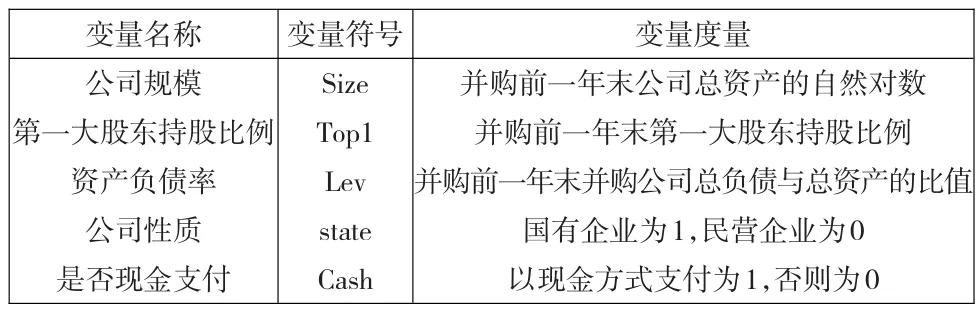

(3)并購交易與并購公司特征

本文進行多元回歸分析是為了探究隨著并購次序的變化,并購績效的變化趨勢。除第1次并購和第2次并購以外,采用會計研究法獲得的其他各次并購的樣本數量都很少,受樣本數量限制,無法對ROE隨著并購次序變化的變化趨勢進行回歸分析,所以多元回歸分析的因變量為上市公司連續并購的累計超額收益率CAR,自變量為并購次序,控制變量選擇概括如表1所示:

表1 控制變量及度量

3 實證檢驗

3.1 并購績效描述性統計分析

3.1 .1全部樣本并購績效

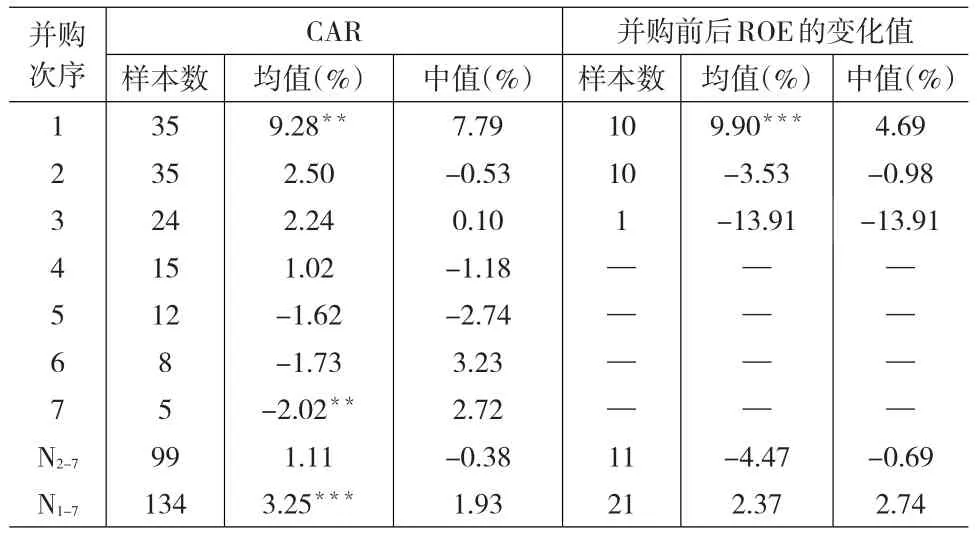

根據表2可以看出隨著并購次序的增加,并購的累計超額收益率總體上呈先上升后下降趨勢,第2次和第3次并購的累計超額收益最高,并且通過了5%的顯著性水平檢驗;第4次和第5次的累計超額收益的平均值大于0但并不顯著;第6次和第7次的累計超額收益的平均值小于0,但并不顯著。前7次并購和全部樣本的并購績效均顯著大于0,并且通過了1%的顯著性水平檢驗,證明生物醫藥行業上市公司連續并購總體上在股票市場上為股東創造了價值。受樣本數量的限制,將第3~6次并購的并購樣本合并在一起進行財務績效分析,可以看出,第1~6次并購以及全部樣本的財務并購績效的均值均為負數,并且第2次并購比第1次并購的績效均值下降得更多,但均不具有統計上的顯著性。

表2 全部樣本并購績效

3.1 .2首次并購成功企業并購績效

根據表3(見下頁)可以看出,無論是采用事件研究法還是采用會計研究法,首次并購成功企業第1次并購均獲得顯著的收益,且均值高達9%以上,隨后的并購績效呈現比較明顯的下降趨勢。采用事件研究法的第5次、第6次和第7次并購的累計超額收益均值均小于0,第7次并購的累計超額損失最多,且具有統計上的顯著性,第2~7次并購總體獲得收益,但并不顯著。總的來看,首次并購成功的企業實施連續并購從總體上獲得了收益,獲得超額收益均值為3.25%,且在1%的顯著性水平下顯著。采用會計研究法發現,首次并購成功且進行第2次并購的10個樣本中有9個的并購績效小于第1次并購績效,且有6家公司的并購績效為負數。

3.1 .3首次并購失敗企業并購績效

從表4可以看出,采用事件研究法,首次并購失敗的企業第1次并購的損失平均達到5.39%,且在1%的顯著性水平下顯著。首次并購失敗的企業,在隨后2~5次并購中收益的均值都大于0,但并不顯著。在2~7次并購中總體獲得顯著收益。但從首次并購失敗公司實施的全部并購事件總體來看,首次并購失敗的企業實施的連續并購超額累計收益均值僅為0.12%,且不具有統計顯著性。采用會計研究法,首次并購失敗的企業第1次并購ROE下降的均值高達13.18%,且具有統計上的顯著性,第2次并購ROE下降的均值僅為0.36%,且不具有統計上的顯著性,從首次并購失敗公司實施的全部并購事件總體來看,ROE下降的均值為6.77%,但不具有統計上的顯著性。首次并購失敗的企業第2次并購的績效大多獲得提升,6個進行第2次并購的樣本中有5個樣本的并購績效大于0,只有一個首次并購失敗的企業第2次并購比第一次并購ROE下降的更多。

表3 首次并購成功企業并購績效

表4 首次并購失敗企業并購績效

總體來看,不論是采用事件研究法還是采用會計研究法,首次并購成功的企業雖然隨后的并購績效呈下降趨勢,但首次并購成功的企業連續并購總體獲得的價值還是大于首次并購失敗的企業連續并購獲得的價值。

3.2 多元回歸分析

3.2 .1描述性統計

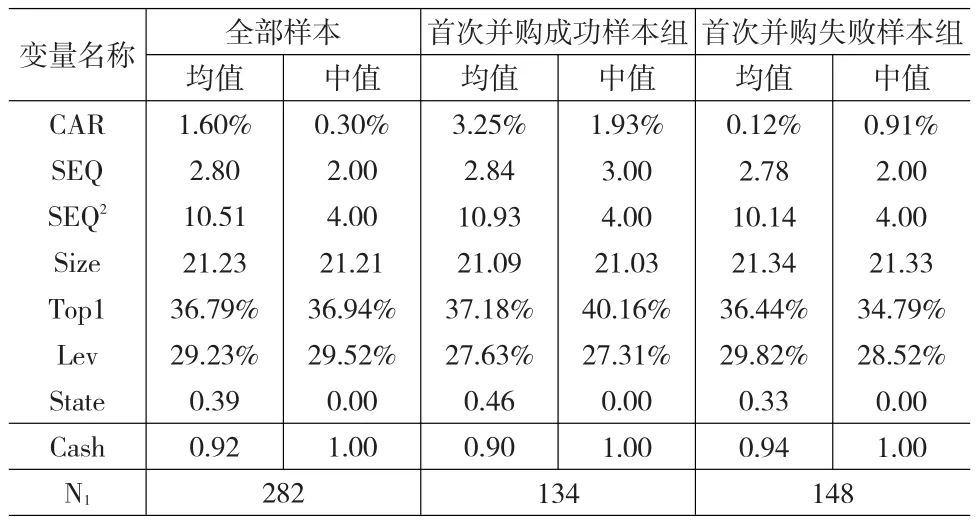

對主要變量進行的描述性統計見表5。可以看出,首次并購成功的樣本組與首次并購失敗的企業組的累計超額收益率(CAR)差異較大。進行連續并購的企業主要采用現金支付方式進行并購交易。

表5 變量描述性統計

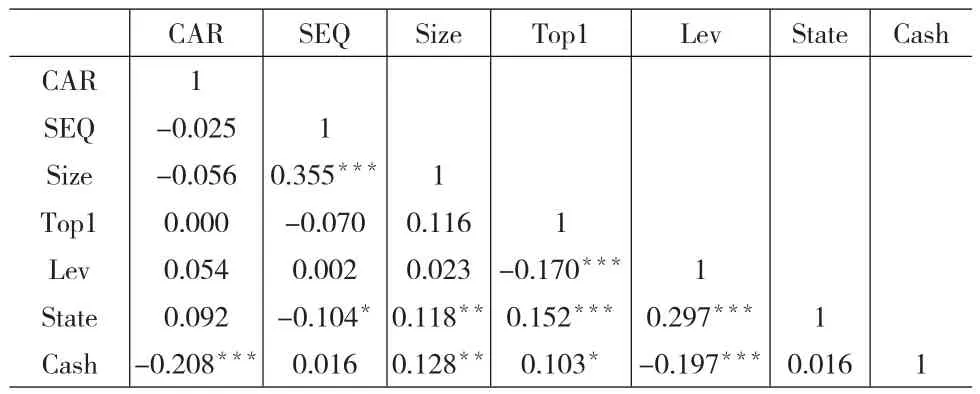

3.2 .2變量間相關性分析

解釋變量與被解釋變量的Spearman相關分析如表6所示。可以看出,各變量間存在弱相關性,不存在自相關問題。此外,變量間的方差膨脹因子VIF均小于2,不存在嚴重的多重共線性問題。

表6 變量之間相關系數表

3.2 .3回歸分析

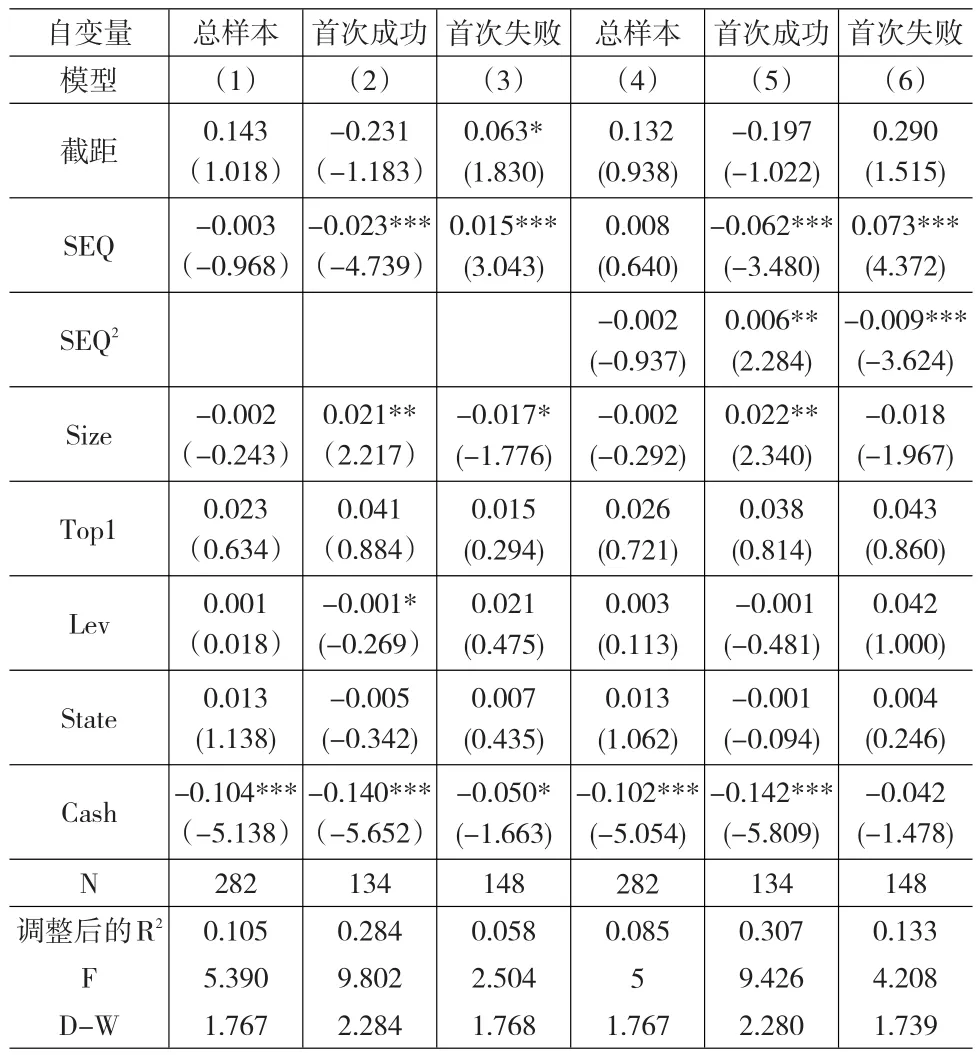

以并購績效為因變量,以并購次序為解釋變量,并且加入控制變量,分別對全樣本、首次并購成功樣本和首次并購失敗樣本進行多元回歸分析得出模型(1)、模型(2)、模型(3),如表7所示。

表7 并購績效對并購次序的回歸結果

從表7可以看出,在模型(1)中總體樣本的購績效隨著并購次序的增加呈現下降趨勢,但是并不具有統計上的顯著性,說明在控制其他變量后,并購股價績效并沒有隨著并購次序的增加而發生顯著變化。進一步考慮變化過程引入并購次序的平方(SEQ2)形成模型(4),模型(4)中SEQ和SEQ2均未通過顯著性檢驗。實證研究結果不支持推論1和推論2。將總樣本劃分為首次并購成功和首次并購失敗兩個子樣本。模型(2)為首次并購成功的企業的并購績效隨并購次序變化的線性回歸模型,從模型(2)可以看出,首次并購成功的企業,并購績效隨著并購次序的增加呈顯著下降趨勢,研究結果支持推論3。進一步考慮變化過程引入并購次序的平方項,形成模型(5)。模型(5)中SEQ通過了1%的顯著性檢驗,SEQ2通過了5%的顯著性檢驗,說明對于首次并購成功的企業,并購績效與并購次序呈U型的先下降后上升的關系。模型(3)為首次并購失敗的企業的并購績效隨并購次序變化的線性回歸模型,從模型(3)可以看出,首次并購失敗的企業,并購績效隨著并購次序的增加呈顯著上升趨勢,研究結果支持推論4。進一步考慮變化過程引入并購次序的平方項,形成模型(6)。模型(6)中SEQ和SEQ2均通過了1%的顯著性檢驗,說明對于首次并購失敗的企業,并購績效與并購次序呈先上升后下降的倒U型曲線關系。

為了進一步求出回歸關系中并購次序的轉折點,更好地驗證并購次序與并購績效的關系,本文對模型(5)和模型(6)進行配方,方程變換為:

其中,A為某個常數,其他變量含義與原來一致。將樣本中的以往最小并購次序1作為A的第一個被選值,以后依次加0.1得到第二、第三、第四個被選值為1.1、1.2、1.3直到以往最大并購次數為7作為最后一個被選值。將A依次分別選取這些被選值代入回歸方程中進行回歸,最后得到:對于首次并購成功的公司,當A取5.2時,回歸方程中二次項的系數β1最顯著(p=0.05),說明對于首次并購成功的公司,并購到5次時,并購績效達到谷底,然后開始反彈上升;對于首次并購失敗的公司,當A取4.1時,回歸方程中二次項的系數β1最顯著(p=0.05),說明對于首次并購失敗的公司,并購到4次時,并購績效將達到最大,之后開始下降。

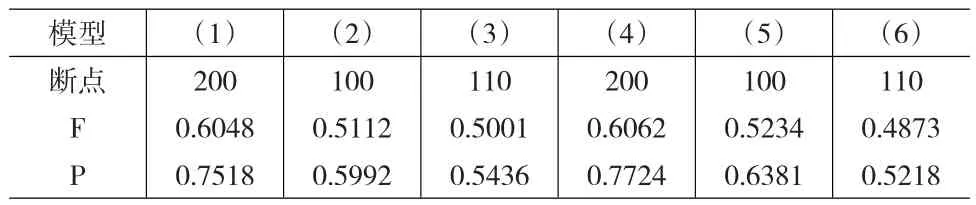

3.2 .4穩健性檢驗

模型穩健性是指當一個模型的前提假設被適當地違背時,這個模型還能否正常工作。穩健地檢驗的是實證結果是否隨著參數設定的改變而發生變化,如果改變參數設定以后,結果發現符號和顯著性發生了改變,說明不是穩健的,需要尋找問題的所在。本文從數據出發,采用chow檢驗,對模型(1)至模型(6)的檢驗,結果如表8所示。

表8 chow檢驗結果

從表8可以看出,如果顯著性水平為0.05,模型(1)至模型(6)都比較穩健(p>0.05),所建立的模型能夠反映實際情況。

4 結論

本文通過實證分析得出以下結論:(1)采用會計研究法發現,企業連續并購的財務績效總體不佳,財務績效的均值為負,但統計上不顯著。首次并購成功的企業,隨后的并購績效會下降,首次并購失敗的企業,隨后的并購績效會上升。(2)采用事件研究法發現,企業連續并購的市場績效優于財務績效,企業連續并購總體上從股票市場上獲得了顯著的收益。企業并購市場績效隨著并購次序的上升而下降,但并不顯著。首次并購成功的企業并購績效隨著并購次序的上升顯著下降,說明首次并購成功的企業,其管理者會因為首次并購成功而過度自信。進一步分析發現,首次并購成功的企業,并購績效與并購次序呈U型的先下降后上升的關系。首次并購失敗的企業,并購績效隨著并購次數的增加顯著上升,說明首次并購失敗的管理者會加強學習。進一步分析發現,首次并購失敗的企業,并購績效與并購次序呈先上升后下降的倒U型曲線關系。

[1]Ahern K R.The Returns to Repeat Acquirers[J].Ssrn Electronic Journal,2008.

[2]毛雅娟.并購方高管動機與并購貸款的特殊風險控制——來自連續并購現象的經驗研究[J].金融理論與實踐,2011,(1).

[3]Fuller K,Netter J,Stegemoller M.What Do Returns to Acquiring Firms Tell Us?Evidence From Firms That Make Many Acquisitions [J].Journal of Finance,2002,57,(4).

[4]Ismail A.Which Acquirers Gain More,Single or Multiple?Recent Evidence From the Usa Market[J].Global Finance Journal,2008,19,(1).

[5]Kengelbach J,Klemmer D C,Schwetzler B,et al.An Anatomy of Serial Acquirers,M&A Learning,and the Role of Post-merger Integration [J].Ssrn Electronic Journal,2012.

[6]韓立巖,陳慶勇.并購的頻繁程度意味著什么——來自我國上市公司并購績效的證據[J].經濟學,2007,6(4).

[7]吳超鵬,吳世農,鄭方鑣.管理者行為與連續并購績效的理論與實證研究[J].管理世界,2008,(7).

[8]Conn R L,Cosh A,Guest P M,et al.Why Must All Good Things Come to an End?The Performance of Multiple Acquirers[R].Working Paper,University of Cambridge,2004.

[9]Laamanen T,Keil T,Performance of Serial Acquirers:Toward an Acquisition Program Perspective[J].Strategic Management Journal,2008, 29,(3).

(責任編輯/劉柳青)

F272

A

1002-6487(2017)11-0185-04

國家自然科學基金資助項目(71372012188)

劉瑩(1973—),女,山東臨沂人,博士研究生,副教授,研究方向:企業并購、投融資決策與價值管理。丁慧平(1956—),男,湖南桃江人,教授,博士生導師,研究方向:投融資決策與價值管理、企業經濟。崔婧(1984—),女,內蒙古赤峰人,博士,講師,研究方向:資本市場并購重組。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54