能源價格對糧食生產(chǎn)要素成本及糧食價格的傳導機制研究

2025-03-10 00:00:00袁世一

湖北農(nóng)業(yè)科學 2025年1期

摘要:隨著國際能源價格的劇烈波動,中國糧食生產(chǎn)的風險也在不斷增加,分析國內(nèi)外能源價格對中國糧食生產(chǎn)要素的傳導機制,有利于及早判別糧食價格波動,識別風險。通過VAR模型對2014年1月至2022年3月能源和糧食價格進行實證分析。結(jié)果表明,能源要素的投入帶動了糧食生產(chǎn)要素的上漲,投入要素重要性越高,其傳導性越高;煤炭價格是通過影響汽油價格和柴油價格來影響小麥價格的,且對小麥價格的影響是正向的,對大豆價格的影響是負向的;原油價格是通過影響汽油價格來影響大豆價格的,且對大豆的影響是正向的,對小麥價格的影響是負向的。原油對小麥、大米、大豆的脈沖都不是很明顯,但是氮肥對小麥、大米、大豆的脈沖很明顯。當某一投入要素在糧食生產(chǎn)中的重要性越高,其對糧食生產(chǎn)價格的傳導性則越高;當某一投入要素在糧食生產(chǎn)中的重要性較低時,其對糧食生產(chǎn)價格的傳導性則較低;隨著投入要素的可替代性逐漸增強,那么其傳導性也會被逐漸削弱。

關(guān)鍵詞:能源價格;糧食生產(chǎn);要素;傳導機制;糧食價格

中圖分類號:F326.11;F206" " " " "文獻標識碼:A

文章編號:0439-8114(2025)01-0227-07

DOI:10.14088/j.cnki.issn0439-8114.2025.01.036 開放科學(資源服務)標識碼(OSID):

Research on conduction mechanism of energy price to grain production factor cost

and grain price

YUAN Shi-yi

(Institute of Agricultural Information, CAAS, Beijing" 100081,China)

Abstract:With the drastic fluctuation of international energy prices, the risk of grain production in China is also increasing. Analyzing the conduction mechanism of domestic and foreign energy prices to the main factors of grain production in China is conducive to discriminating grain price fluctuations and identifying risks as soon as possible. The energy and food prices from January 2014 to March 2022 were empirically analyzed through VAR model. The results showed that the input of energy factors led to the increase of grain production factors, and the higher the importance of the input factors, the higher the conductivity. The coal price affected the wheat price by affecting the gasoline price and the diesel price, and the impact on the wheat price was positive, the impact on the soybean price was negative; crude oil price affected soybean price by influencing gasoline price, and the impact on soybean was positive, and the impact on wheat price was negative. The pulse of crude oil on wheat, rice and soybean was not obvious, but the pulse of nitrogen fertilizer on wheat, rice and soybean was obvious. When the importance of an input factor in grain production was higher, its conductivity to grain production price was higher; when the importance of an input factor in grain production was low, its conductivity to grain production price was low; with the increasing substitutability of input factors, their conductivity would be weakened gradually.

Key words: energy price; grain production; factors; conduction mechanism; grain price

糧食是一種特殊的戰(zhàn)略物資,是國家安全保障的重要組成部分。中國作為世界上重要的糧食消費國和進口國,糧食生產(chǎn)要素的研究至關(guān)重要。隨著貿(mào)易透明度的不斷增加,中國糧食生產(chǎn)受到多重因素的影響,除傳統(tǒng)生產(chǎn)因素外,能源價格、匯率波動、農(nóng)產(chǎn)品期貨等國際貿(mào)易影響因素日漸凸出,特別是能源價格與糧食生產(chǎn)要素之間的聯(lián)動性不斷增強[1]。近年來,聯(lián)合國糧農(nóng)組織多次提到全球性的糧食短缺,以及國際局勢的動蕩,直接帶動了國際能源價格劇烈波動,糧食生產(chǎn)中的要素投入價格也相應出現(xiàn)變化,很多學者認為能源價格與糧食生產(chǎn)要素之間密不可分[2],特別是能源價格[3]、能源政策[4]、糧食價格等,也有學者認為,國內(nèi)外糧食生產(chǎn)市場存在不顯著的協(xié)整關(guān)系[5],國際糧食價格對國內(nèi)糧食價格具有顯著的單向溢出效應[6],因此,厘清能源價格對糧食生產(chǎn)要素的傳導機制具有重要的理論價值與現(xiàn)實意義。國內(nèi)外學者從多個角度研究了能源價格對糧食生產(chǎn)的沖擊與傳導[7],特別是能源型生產(chǎn)要素市場與相關(guān)政策,導致能源價格對糧食成本的影響程度和影響方式不同[8]。但是尚缺乏針對“能源價格-生產(chǎn)要素-糧食價格”的結(jié)構(gòu)性傳導機制分析。因此,本研究從糧食生產(chǎn)要素入手,分析原油價格、煤炭價格以及氮肥價格對國內(nèi)市場糧食價格的傳導機制,并進行實證分析。

1 研究基礎(chǔ)

1.1 技術(shù)要素代替部分能源要素

技術(shù)投入使得農(nóng)業(yè)逐漸向精準農(nóng)業(yè)[9]和智能農(nóng)業(yè)[10]轉(zhuǎn)變。為改變農(nóng)業(yè)生產(chǎn)過程中不合理的生產(chǎn)要素投入對生態(tài)的破壞,中國加大對生物技術(shù)的研發(fā)工作,例如有機物料腐熟劑、微生物菌劑、生物有機肥等,一定程度上代替了傳統(tǒng)要素投入增加的邊際效應遞減[11]。農(nóng)機技術(shù)的投入改變了農(nóng)村勞動力稀缺的問題,農(nóng)業(yè)機械不僅代替?zhèn)鹘y(tǒng)勞動力,提高了生產(chǎn)率,還增加了單位面積的糧食產(chǎn)量。2021年中國農(nóng)作物耕種收綜合機械化率超過71.25%[12],而農(nóng)機作業(yè)費與石油價格密切相關(guān)。隨著化肥和農(nóng)業(yè)機械投入增多,能源價格能夠較為直接地影響中國糧食生產(chǎn)成本。

1.2 能源價格的傳導效應受政策影響

由于化肥生產(chǎn)的原材料主要是煤炭和天然氣,因此,煤炭的價格影響化肥的價格[13],化肥價格又直接關(guān)系到糧食生產(chǎn)者的生產(chǎn)成本和積極性,因此,化肥價格是糧食生產(chǎn)要素中的重要一極。隨著中國政府對化肥價格逐漸放開,能源價格對化肥價格的傳導日益明顯,特別是對糧食生產(chǎn)成本的傳導更加顯著。中國長期以來一直對化肥等主要農(nóng)資價格采取宏觀調(diào)控政策[14]。例如,2021年尿素、磷肥、鉀肥、復合肥等價格上漲明顯,中國政府通過一次性補貼彌補糧食生產(chǎn)成本的上漲。但這也使得糧食生產(chǎn)對國際能源價格的變化存在一定程度的滯后性,這種滯后性會隨著宏觀政策的力度發(fā)生變化。在全球各國追求“雙碳”背景下,國際原油市場將呈現(xiàn)持續(xù)性的波動,成為影響糧食生產(chǎn)的主要因素之一。隨著中國成品油機制的不斷完善,新的成品油定價機制將使得糧食生產(chǎn)成本對國際原油價格波動的反應更加靈敏。

1.3 糧食生產(chǎn)要素的指標選取

學者在研究糧食生產(chǎn)要素時主要考慮勞動力、機械化[15]、土地利用[16]、技術(shù)進步[17]、政府投入[18]等因素。本研究重點在于找到能源價格對糧食生產(chǎn)要素的影響機制,從綜合考慮糧食生產(chǎn)要素與國際市場聯(lián)動性角度入手選取主要糧食作物小麥、玉米、大米和大豆價格作為研究對象,分析化肥和國際能源價格波動對其所產(chǎn)生的聯(lián)動效應。

1.4 能源價格與糧食價格的相關(guān)性

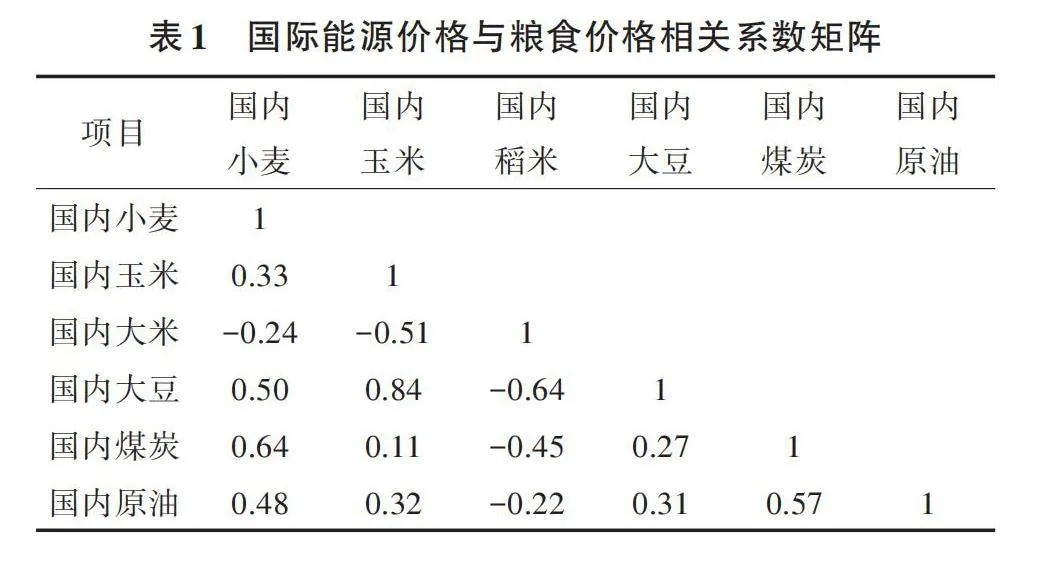

對2014年1月至2022年3月能源和糧食價格進行分析。能源價格采用原油和煤炭價格指數(shù);中國糧食價格采用國內(nèi)集貿(mào)市場價格指數(shù);均以上年同期水平為100進行指數(shù)化處理。相關(guān)系數(shù)絕對值大于0.3為顯著線性相關(guān),大于0.5為高度線性相關(guān)。根據(jù)表1可知,4種糧食價格與原油價格呈顯著相關(guān),小麥價格與煤炭價格相關(guān)度較高。

2 能源價格對糧食生產(chǎn)要素的傳導機理

本研究在Bahela模型基礎(chǔ)上分析能源價格對糧食生產(chǎn)要素的傳導機理。假設(shè)存在一個由農(nóng)業(yè)部門和石油部門組成的兩部門經(jīng)濟,農(nóng)民使用土地和能源來生產(chǎn)和供應糧食,卡特爾負責石油的開采和供應[19],并對石油進行定價。

假設(shè)石油均勻定量存儲,消耗速率為[Eft],石油所產(chǎn)生總的能量供給為[Et],則石油存儲量的變化[St]可表示為:

[St=-Eft=Et" "?t" ]" " " " " " " " " " " " " (1)

規(guī)模報酬不變的糧食產(chǎn)出函數(shù)可表示為:

[QLat=ALtαEtβ,α+β=1]" " " " "(2)

式中,[Q(t)]表示糧食產(chǎn)量;[L(t)]表示種糧土地;[α]和[β]分別表示土地和能源要素的產(chǎn)出彈性。

不管是能源市場還是糧食市場,農(nóng)民都是價格接收方,對農(nóng)民利潤最大化的一階進行求導:

[?π?E=PaAαC0-PeErα-1-PerEβ+PaAC0-PeErαβEβ-1=]0" " " " " " (3)

將E和L解出[E?=βC0α+βPe]和[L?=αC0α+βr],并代入到式(2),則有:

[QL,E=AL?αE?β=Aαα+βαβα+ββCα+β0r-αP-βe]"" (4)

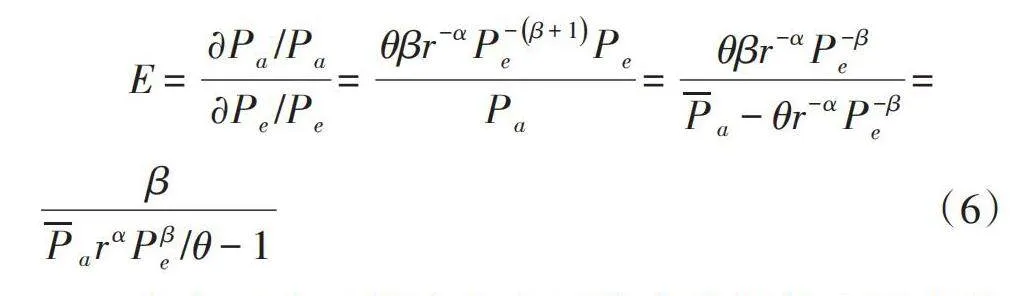

[Pe](t)為卡塔爾指定,當市場均衡時,則有式(2)=式(4),解出[Pa=Pa-AN(αα+β)α(βα+β)βCα+β0r-αP-βe]。當[α+β=1],令[θ=ANααββC0],求[?Pa?Pe],則有:

[?Pa?Pe=-θ-βr-αP-β+1e=θβr-αP-β+1egt;0] " (5)

在式(5)兩端同時除以[Pa/Pe],得到傳導彈性E為:

[E=?Pa/Pa?Pe/Pe=θβr-αP-β+1ePePa=θβr-αP-βePa-θr-αP-βe=βParαPβe/θ-1] " (6)

式中,[β]表示糧食生產(chǎn)函數(shù)中能源投入要素的重要性,與傳導彈性[E]呈正相關(guān)關(guān)系。因此,能源投入要素在農(nóng)業(yè)生產(chǎn)中的重要性越高,其對糧食價格的傳導彈性越高。

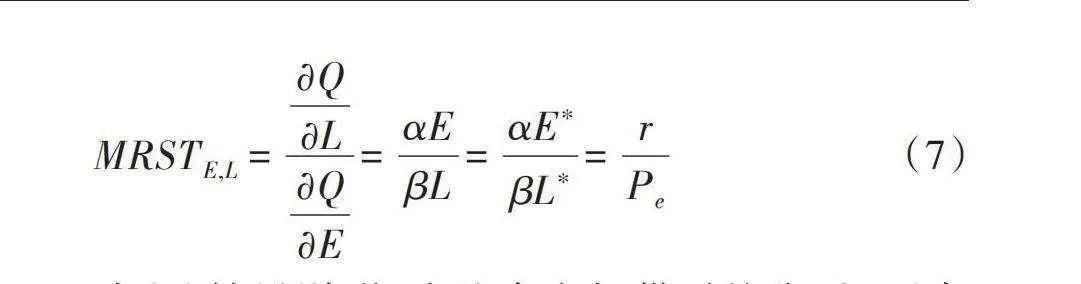

最后,考察農(nóng)業(yè)部門能源要素對土地要素的替代彈性[MRSTE,L]。

[MRSTE,L=?Q?L?Q?E=αEβL=αE?βL?=rPe]" " " " " " " (7)

式(7)結(jié)果說明,當糧食市場供需均衡時,要素相對價格能一定程度上左右能源投入要素對土地要素的替代彈性。

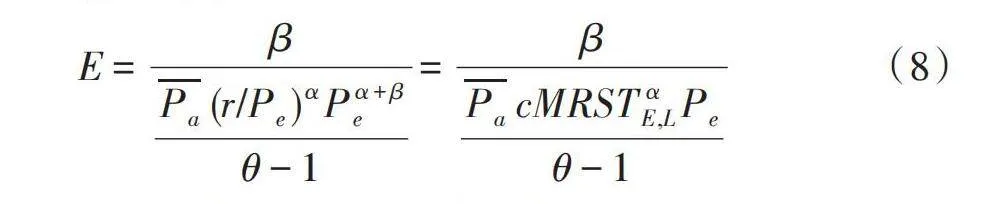

[E=βPa(r/Pe)αPα+βeθ-1=βPacMRSTαE,LPeθ-1]" " (8)

式(8)說明,對糧食價格的傳導彈性[E]受糧食生產(chǎn)要素替代彈性[MRSTE,L]的影響,且兩者負相關(guān),即要素替代彈性[MRSTE,L]越大,傳導彈性[E]越小。

3 實證分析

3.1 模型設(shè)定與平穩(wěn)性檢驗

根據(jù)數(shù)據(jù)的統(tǒng)計性質(zhì)建立VAR模型,將系統(tǒng)中內(nèi)生變量作為所有內(nèi)生變量的函數(shù),模型表達式為:

[Yt=A1Yt-1+A2Yt?2+…+C+ut] " (9)

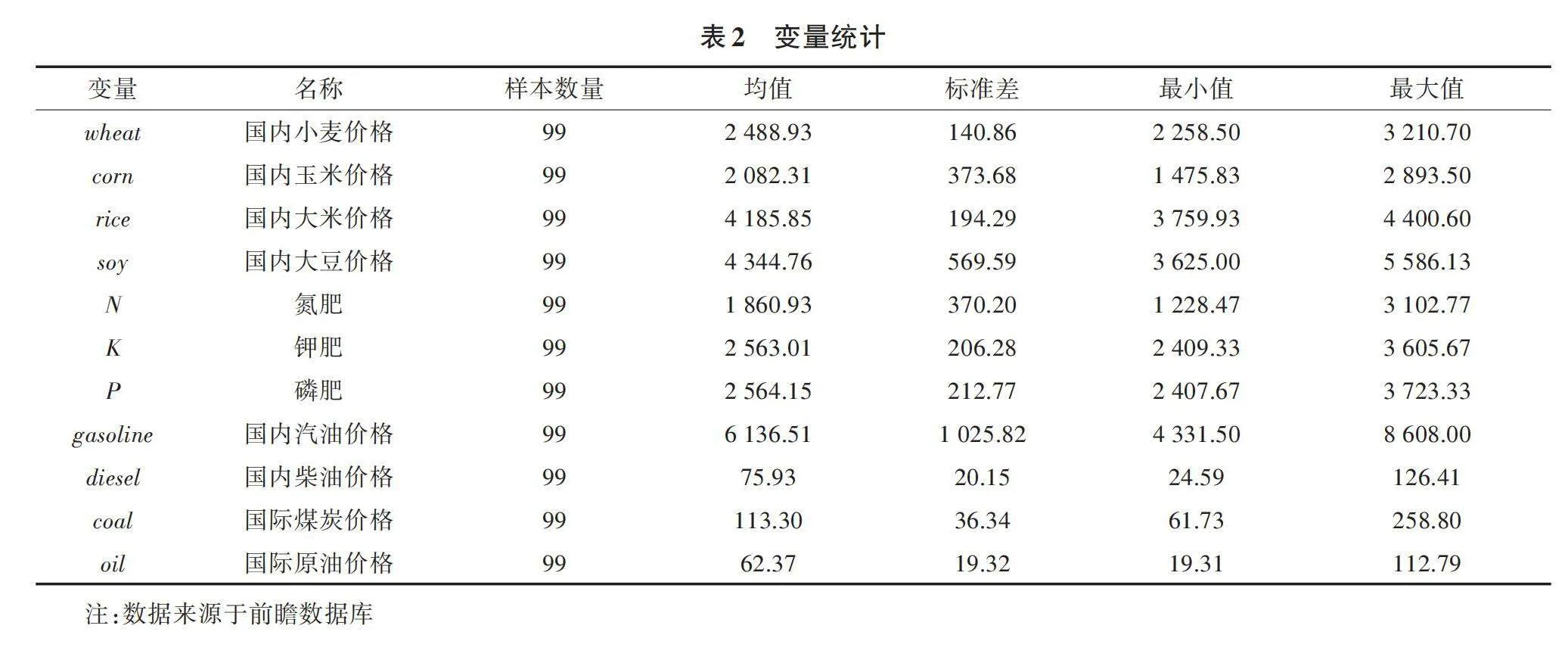

式中,[Yt]是K維內(nèi)生變量,[C]是常數(shù)列向量,[ut]是隨機誤差列向量,[Ai]是需要估計的系數(shù)矩陣。本研究選取11個向量,[Yt]各向量分別代表國內(nèi)糧食價格,國內(nèi)化肥價格,國內(nèi)汽油、柴油價格,國際煤碳、原油價格。對原始數(shù)據(jù)進行基本描述性統(tǒng)計,包含均值、標準差、最小值、最大值(表2)。樣本期為2014年1月至2022年3月。

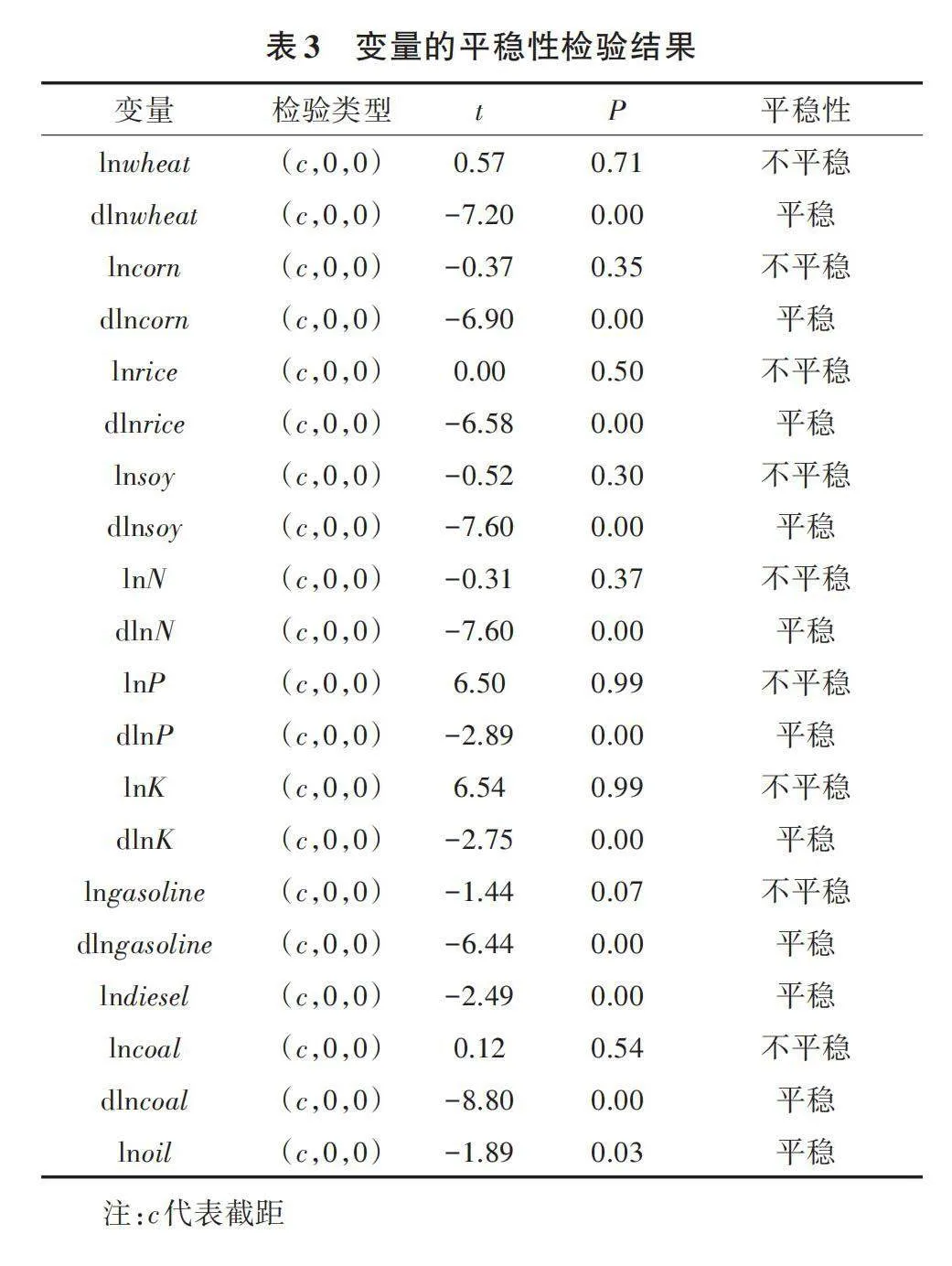

在對VAR模型估計前,為防止出現(xiàn)偽回歸現(xiàn)象,本研究選取ADF單位根檢驗法對各變量的協(xié)整關(guān)系及平穩(wěn)性進行檢驗。在做檢驗之前,首先對數(shù)據(jù)做對數(shù)處理,消除異方差影響,檢驗結(jié)果如表3所示。

表3顯示,lndiesel(國內(nèi)柴油價格)和lnoil(國際原油價格)是平穩(wěn)的。其他變量的一階差分在1%水平上平穩(wěn)。因此,可以進行協(xié)整檢驗判斷變量間是否存在長期均衡關(guān)系。

3.2 VAR模型的估計

根據(jù)表3的平穩(wěn)性檢驗結(jié)果可知,變量的一階差分均為平穩(wěn)的,因此可以用于VAR模型的估計。本研究綜合運用LR統(tǒng)計量、FPE值、AIC信息準則、SC信息準則和HQ信息準則模型的最優(yōu)滯后階數(shù)為1階。使用OLS方法對VAR模型進行估計。由于玉米和大米的模型系數(shù)不顯著,選取小麥和大豆進行進一步分析,結(jié)果如表4所示。

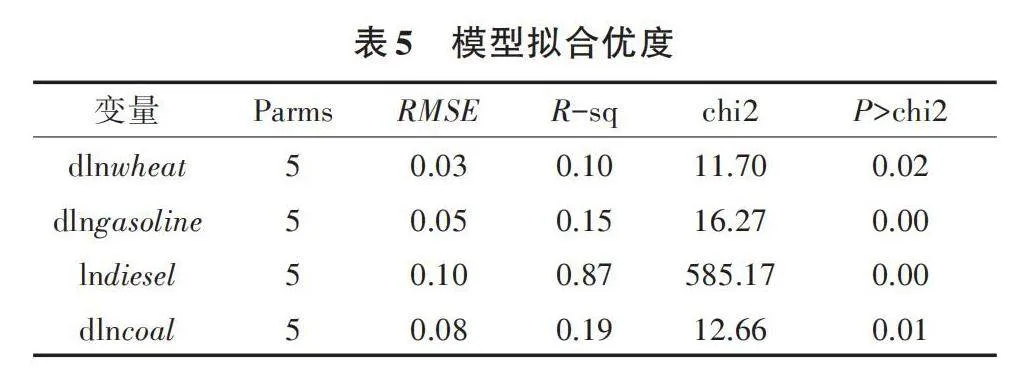

3.2.1 小麥煤炭模型 根據(jù)式(9)可知,當期小麥價格與前期小麥和汽油價格正相關(guān),而與前期柴油和煤炭價格負相關(guān)。同時,汽油和柴油價格與前期煤炭價格正相關(guān)。因此,煤炭價格通過影響汽油和柴油價格來間接影響小麥價格,但汽油和柴油的影響方向相反。由于柴油價格是原序列平穩(wěn),所以不符合協(xié)整的前提。小麥模型調(diào)整的擬合優(yōu)度分別為10%、15%、87%、19%(表5)。

[dlnwheattdlngasolinetlndieseltdlncoalt=-0.170.040.320.16+0.230.05-0.004-0.040.120.36-0.010.02-0.750.360.920.621.080.42-0.030.01×dlnw?eatt-1dlngasolinet-1lndieselt-1dlncoalt-1+μ1tμ2tμ3tμ4t](9)

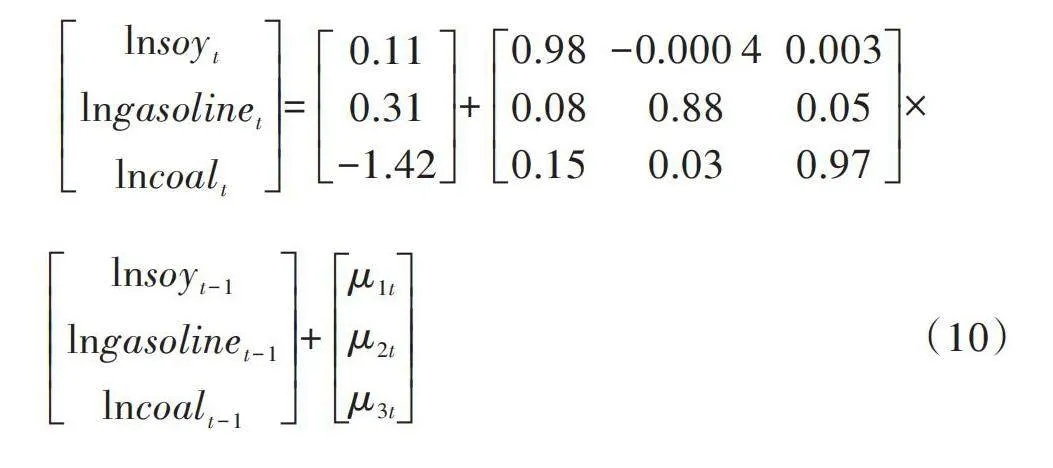

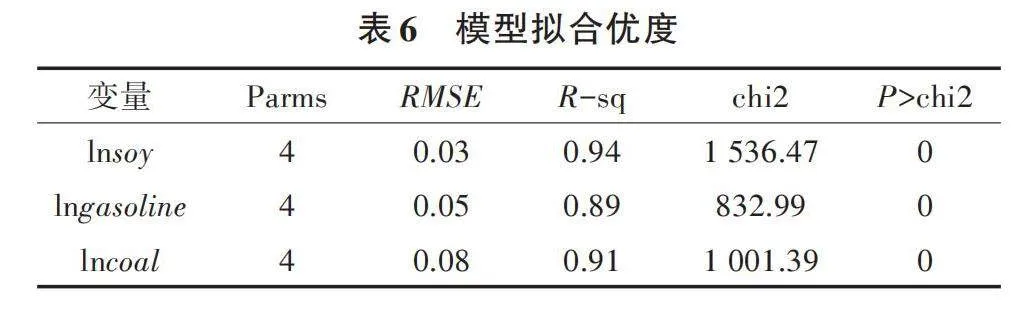

3.2.2 大豆煤炭模型(汽油) 根據(jù)式(10)可知,汽油價格與前期煤炭價格正相關(guān),因此煤炭價格通過影響汽油價格來影響大豆價格。煤炭價格上升會導致汽油價格上升,但大豆價格下降。從系數(shù)來看,當期大豆價格與前期大豆價格正相關(guān),與前期汽油價格負相關(guān),與前期煤炭價格正相關(guān)。大豆和汽油模型的擬合優(yōu)度分別為94%、89%、91%,表明當前大豆價格受前期大豆、汽油和煤炭價格的影響(表6)。

[lnsoytlngasolinetlncoalt=0.110.31-1.42+0.98-0.000 40.0030.080.880.050.150.030.97×lnsoyt-1lngasolinet-1lncoalt-1+μ1tμ2tμ3t] (10)

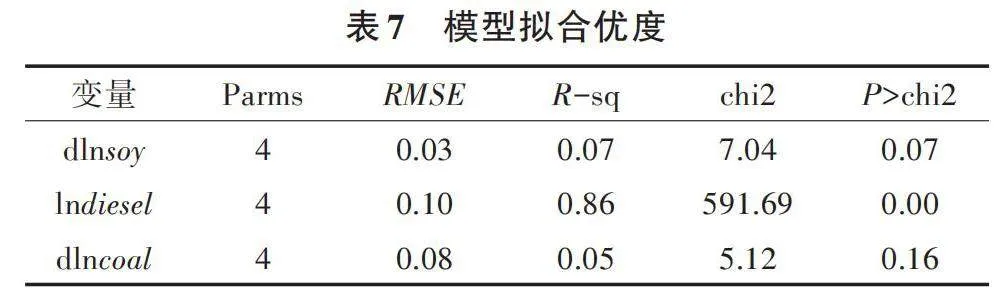

3.2.3 大豆煤炭模型(柴油) 根據(jù)式(11)可知,柴油價格與前期煤炭價格正相關(guān),因此煤炭價格通過影響柴油價格來影響大豆價格。煤炭價格上漲會導致柴油價格上漲,但大豆價格下降。從系數(shù)來看,大豆價格與前期大豆價格正相關(guān),與前期柴油價格負相關(guān),與前期煤炭價格正相關(guān)。大豆和柴油模型的擬合度分別為7%、86%和5%,表明大豆價格受前一期大豆、柴油和煤炭價格的影響(表7)。

[dlnsoytlndieseltdlncoalt=0.0030.360.17+0.24-0.000 50.03-0.630.910.65-0.47-0.030.07×dlnsoyt-1lndieselt-1dlncoalt-1+μ1tμ2tμ3t] (11)

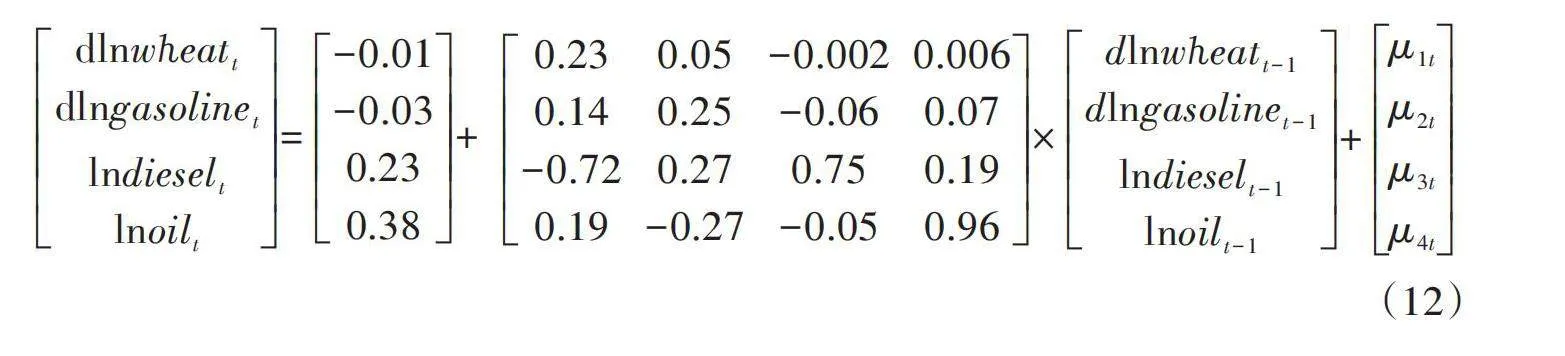

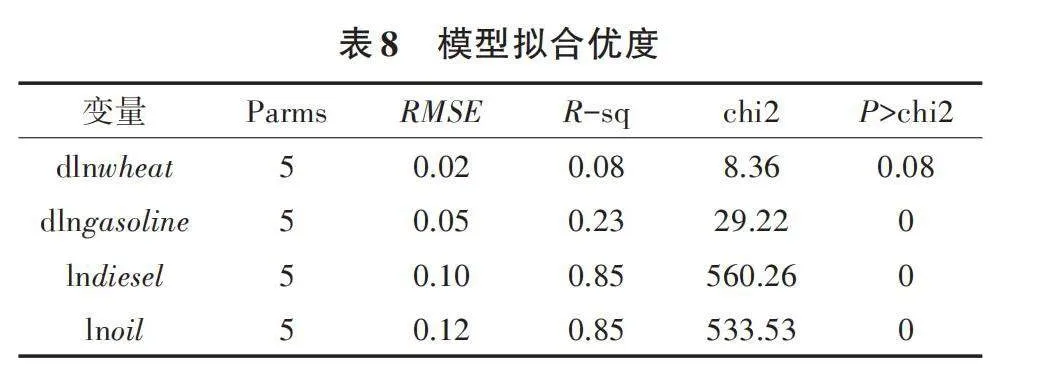

3.2.4 小麥原油模型 根據(jù)式(12)可知,小麥價格受前一期的小麥價格、汽油價格和柴油價格影響。小麥價格與前期小麥價格和汽油價格正相關(guān),而與前期柴油和原油價格負相關(guān)。汽油和柴油價格則與前期原油價格正相關(guān)。因此,煤炭價格通過影響汽油和柴油價格間接影響小麥價格,但汽油和柴油對小麥價格的影響方向相反。小麥模型的擬合度分別為8%、23%、85%、85%(表8)。

[dlnw?eattdlngasolinetlndieseltlnoilt=-0.01-0.030.230.38+0.230.05-0.0020.0060.140.25-0.060.07-0.720.270.750.190.19-0.27-0.050.96×dlnw?eatt-1dlngasolinet-1lndieselt-1lnoilt-1+μ1tμ2tμ3tμ4t](12)

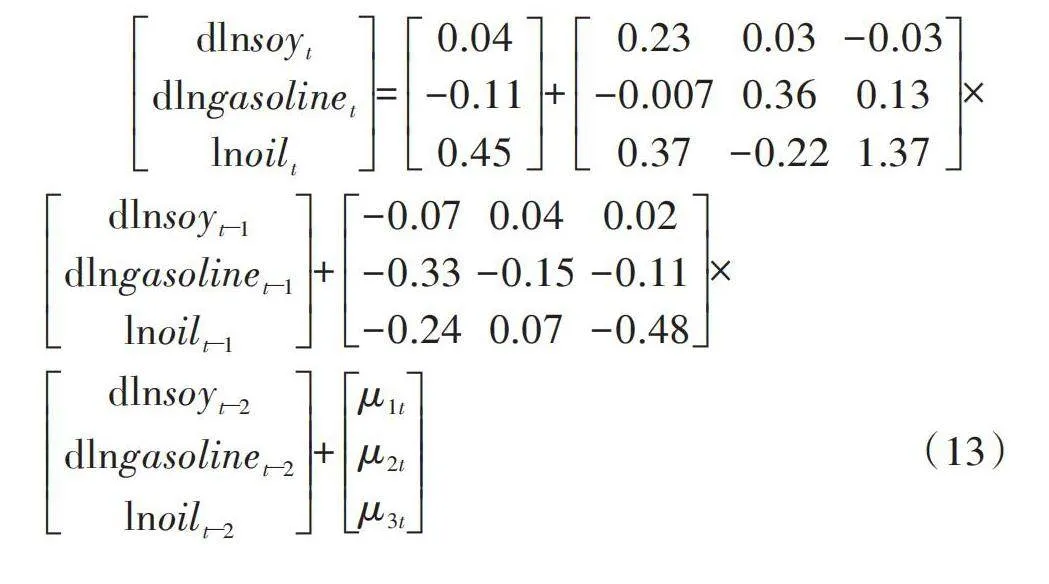

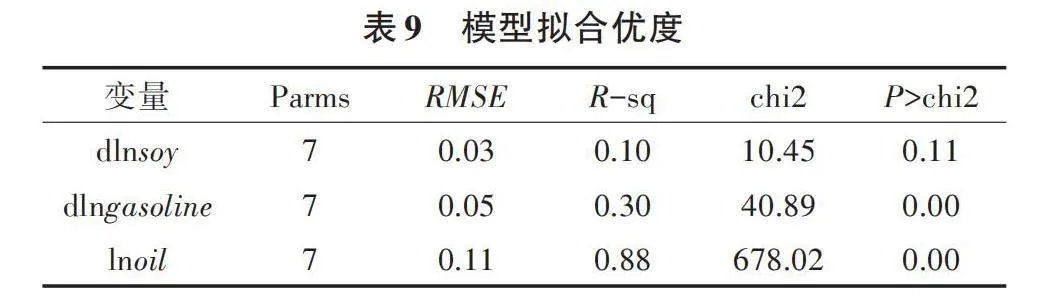

3.2.5 大豆原油模型(汽油) 根據(jù)式(13)可知,汽油價格與前期原油價格呈正相關(guān)關(guān)系。因此,原油價格是通過影響汽油價格來影響大豆價格的,原油價格升高,會導致汽油價格升高,所以也會導致大豆價格升高。大豆(汽油)模型擬合優(yōu)度分別為10%、30%、88%(表9)。

[dlnsoytdlngasolinetlnoilt=0.04-0.110.45+0.230.03-0.03-0.0070.360.130.37-0.221.37×dlnsoyt?1dlngasolinet?1lnoilt?1+-0.070.040.02-0.33-0.15-0.11-0.240.07-0.48×dlnsoyt?2dlngasolinet?2lnoilt?2+μ1tμ2tμ3t] (13)

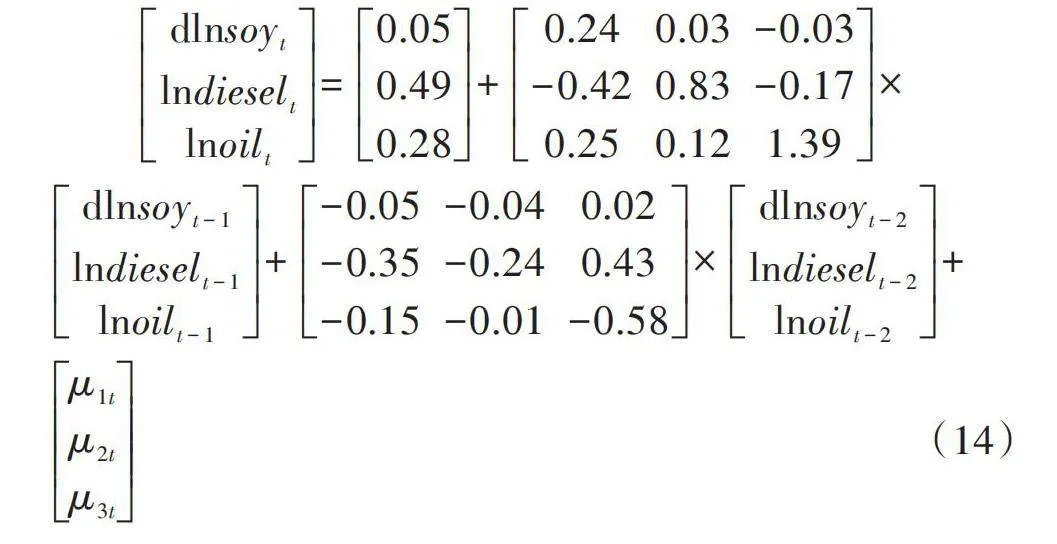

3.2.6 大豆原油模型(柴油) 根據(jù)式(14)可知,柴油價格與前一期原油價格呈負相關(guān)關(guān)系。因此,原油價格是通過影響柴油價格來影響大豆價格的,原油價格升高,會導致柴油價格降低,但是會導致大豆價格升高。大豆柴油模型擬合優(yōu)度分別為11%、90%、88%(表10)。

[dlnsoytlndieseltlnoilt=0.050.490.28+0.240.03-0.03-0.420.83-0.170.250.121.39×dlnsoyt-1lndieselt-1lnoilt-1+-0.05-0.040.02-0.35-0.240.43-0.15-0.01-0.58×dlnsoyt-2lndieselt-2lnoilt-2+μ1tμ2tμ3t] (14)

3.3 能源與化肥的傳導機制

由于玉米脈沖結(jié)果不顯著,選取小麥、大米和大豆進行分析。根據(jù)脈沖結(jié)果(圖1)可知,小麥價格受到氮肥一個標準差的沖擊后,其脈沖響應函數(shù)值在初期呈上升趨勢,隨后逐漸下降。說明氮肥在短期內(nèi)會對小麥價格產(chǎn)生正向的沖擊,隨著時間推移,影響會逐漸減弱。大米和大豆的沖擊對小麥價格的影響相似,當小麥價格受到大米或大豆一個標準差的沖擊后,其脈沖響應函數(shù)值呈下降趨勢,后逐漸消失,說明大米或大豆的影響也可以由時間抵消。原油沖擊對小麥價格的影響平穩(wěn),且相對較小。

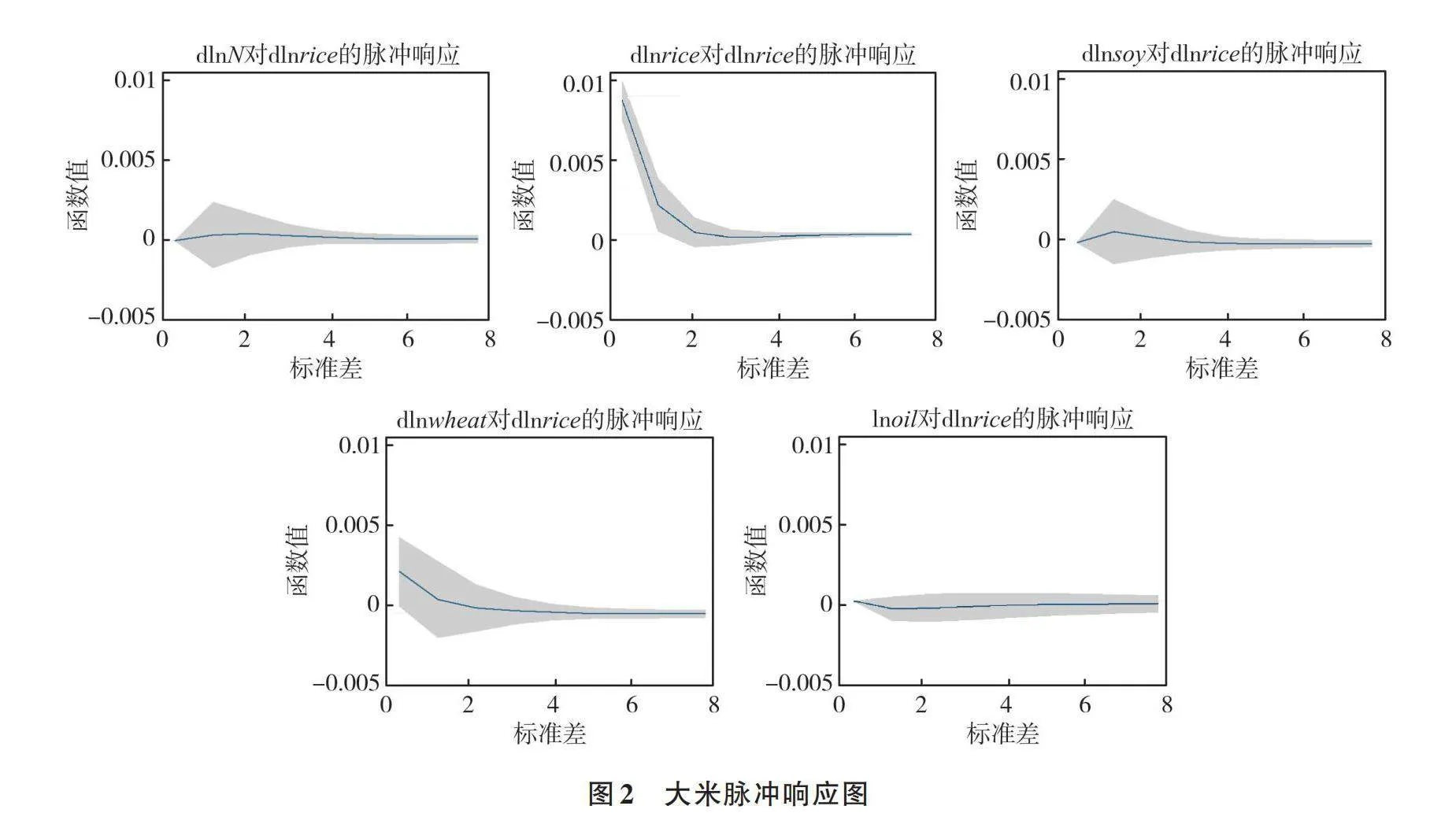

根據(jù)脈沖結(jié)果(圖2)可知,大豆和氮肥的沖擊對大米的影響較為相似,大米價格受到氮肥或大豆一個標準差的沖擊后,其脈沖響應值呈先上升后下降的趨勢,說明大米價格前期受到氮肥和大豆的價格影響,影響效果隨著時間的推移而下降。大米價格受小麥影響較為明顯,當受到一個標準差的沖擊后,其脈沖響應函數(shù)值在初期呈快速下降趨勢,后逐漸消失。原油沖擊對大米價格影響平穩(wěn),且相對較小。

根據(jù)脈沖結(jié)果(圖3)可知,大豆價格受到氮肥一個標準差的沖擊后,其脈沖響應值先快速上升后逐漸下降,直至消失。大米、小麥和原油的脈沖響應對大豆的影響相對較小,均是只在初期有較小的波動,隨后逐漸消失,說明長期來看并不影響大豆價格。

根據(jù)圖1、圖2、圖3可知,原油對小麥、大米、大豆的脈沖均表現(xiàn)不明顯,但是氮肥對小麥、大米、大豆的脈沖很明顯,且都是正向影響,因此,原油價格是通過化肥傳導來影響糧食生產(chǎn)價格的。

4 小結(jié)

本研究在分析能源價格對糧食生產(chǎn)要素的影響機理基礎(chǔ)上,通過VAR模型進行了實證分析,得出以下結(jié)論:①當某一投入要素在糧食生產(chǎn)中的重要性越高,其對糧食生產(chǎn)價格的傳導性越高;當某一投入要素在糧食生產(chǎn)中的重要性較低時,其對糧食生產(chǎn)價格的傳導性則較低。隨著某一投入要素的可替代性逐漸增強,那么其傳導性也會被逐漸削弱。②煤炭價格對小麥價格的影響是正向的,煤炭價格對大豆價格的影響是負向的;原油價格對大豆價格的影響是正向的,對小麥價格的影響是負向的,原油和柴油價格之間的關(guān)系則是反向的;柴油價格對大豆價格的影響是負向的。③原油本身的價格對小麥、大米、大豆價格的脈沖不顯著,但是氮肥價格對小麥、大米、大豆價格的脈沖則較為明顯,且是正向的。因此,可知國際原油價格是通過化肥傳導來影響糧食生產(chǎn)價格的。

參考文獻:

[1] 楊義武,林萬龍. 農(nóng)機具購置補貼、農(nóng)機社會化服務與農(nóng)民增收[J]. 農(nóng)業(yè)技術(shù)經(jīng)濟,2021(9):16-35.

[2] 趙扶揚,陳斌開,劉守英. 宏觀調(diào)控、地方政府與中國經(jīng)濟發(fā)展模式轉(zhuǎn)型:土地供給的視角[J]. 經(jīng)濟研究,2021,56(7):4-23.

[3] 何慧爽,原雷雷. 我國糧食主產(chǎn)區(qū)水—能源—糧食耦合協(xié)調(diào)發(fā)展分析與預測[J]. 生態(tài)經(jīng)濟,2021,37(6):102-108.

[4] 陳媛媛,游 炯,幸澤峰,等. 世界主要國家精準農(nóng)業(yè)發(fā)展概況及對中國的發(fā)展建議[J]. 農(nóng)業(yè)工程學報,2021,37(11):315-324.

[5] 吳昊宇. 國際原油價格與國內(nèi)成品油價格傳導機制淺析[J]. 市場周刊,2021,34(5):43-45.

[6] 李志軍,張文祥,杜 麗,等. 基于物聯(lián)網(wǎng)的智能農(nóng)業(yè)監(jiān)控系統(tǒng)設(shè)計[J]. 內(nèi)蒙古農(nóng)業(yè)大學學報(自然科學版),2021,42(2):93-98.

[7] 李辛一,韓 嘯,齊皓天. 中國糧食保供穩(wěn)價局勢:現(xiàn)狀、挑戰(zhàn)與政府的應對——基于新冠肺炎疫情視角[J]. 價格月刊,2021(1):9-15.

[8] 劉 婷,王 凌. 價格支持政策如何影響國內(nèi)糧食市場期現(xiàn)價格關(guān)系——基于玉米和大豆市場的檢驗[J]. 農(nóng)業(yè)經(jīng)濟問題," "2020(12):133-144.

[9] 楊 軍,肖志敏,董婉璐. 中國玉米是否會成為“大豆第二”?——基于中國、美國和巴西玉米生產(chǎn)成本變化規(guī)律的解釋[J]. 經(jīng)濟與管理,2020,34(6):55-63.

[10] 馮永晟,張 婭,劉自敏. 能源價格、技術(shù)進步與能源強度——基于中國城市數(shù)據(jù)的動態(tài)時空演化[J]. 城市與環(huán)境研究," 2020(3):69-92.

[11] 紀 龍,徐春春,陳中督,等. 中國糧食生產(chǎn)波動:特征、成因及啟示[J]. 中國農(nóng)業(yè)資源與區(qū)劃,2020,41(3):46-52.

[12] 魏君英,賀亞亞. 化肥價格變化對糧食價格的影響研究——基于省際動態(tài)面板數(shù)據(jù)模型的系統(tǒng)GMM檢驗[J]. 價格月刊,2020(1):9-15.

[13] 林光彬,鄭 川. 農(nóng)產(chǎn)品價格管理政策的中國理論與中國方案[J]. 經(jīng)濟與管理評論,2018,34(2):33-50.

[14] 武舜臣. 國內(nèi)糧食價格政策研究現(xiàn)狀及展望[J]. 貴州大學學報(社會科學版),2017,35(4):92-97.

[15] 李春婷,曾 靖.農(nóng)業(yè)機械化水平對糧食產(chǎn)量的影響研究——基于糧食播種面積的中介效應[J].湖北農(nóng)業(yè)科學,2023,62(6):233-239.

[16] 屈群屹,楊 慧,趙永華,等.2009—2017年中國耕地資源與糧食產(chǎn)量時空變化特征[J].湖北農(nóng)業(yè)科學,2022,61(8):29-34,76.

[17] 汪中華,尹 妮.農(nóng)業(yè)技術(shù)進步偏向?qū)Z食全要素生產(chǎn)率的影響[J].農(nóng)業(yè)現(xiàn)代化研究,2022,43(6):1029-1041.

[18] 張 暉,張雨萌.農(nóng)業(yè)補貼提高了糧食生產(chǎn)技術(shù)效率嗎?——基于江蘇省552戶糧食生產(chǎn)型家庭農(nóng)場數(shù)據(jù)的實證研究[J].華中農(nóng)業(yè)大學學報(社會科學版),2022(6):58-67.

[19] 倪 娜. 核心卡特爾規(guī)制的動因、機制及制度構(gòu)建:國際比較及對中國的借鑒[D].天津:南開大學,2013.