上市公司ESG評級分歧對分析師盈余預測影響研究

2025-03-07 00:00:00羅春玲袁蘊

財務管理研究 2025年2期

關鍵詞:信息

摘要:ESG評級是分析師進行盈余預測的重要參考因素,而評級分歧的出現給市場信息使用者帶來了諸多困擾。以2015—2022年滬深A股上市企業為研究樣本,通過實證檢驗,考察ESG評級分歧對分析師盈余預測的具體影響。研究結果顯示:現階段ESG評級分歧對分析師盈余預測準確度具有顯著負面影響,這種負面影響在只考慮中國ESG評級機構時同樣存在,且ESG評級分歧程度越大,預測準確度越低。中介檢驗發現,信息“噪聲”在ESG評級分歧與分析師盈余預測準確度中發揮部分中介作用。異質性分析表明,更高的媒體關注緩解ESG評級分歧對分析師盈余預測準確度的負面影響。希望研究結論有助于深入理解ESG評級分歧的信息價值和經濟后果,為提高分析師盈余預測準確度提供新的經驗證據。

關鍵詞:ESG評級分歧;分析師盈余預測;信息“噪聲”;媒體關注

0 引言

2015年聯合國可持續發展峰會召開,強調從根本上解決社會、經濟及環境層面的發展難題,并引導全球走向可持續發展道路。ESG作為可持續發展理念在企業實踐中的具體體現,側重企業社會責任與長期價值,為企業指明了前行的方向。隨著企業在ESG方面的表現越來越受到關注,眾多機構相繼推出ESG評級體系,從企業環境、社會責任和公司治理3個層面綜合考量企業的績效和可持續發展潛力。ESG評級的出現不僅使得企業的努力有跡可循,更有助于提升企業的信息增量和質量,完善資本市場信息披露體系,推動經濟高質量發展[1]。

在資本市場,信息的增量與準確性對于分析師盈余預測十分重要,然而,在信息的傳播過程中可能伴隨著“噪聲”,“噪聲”一詞現引申為可能妨礙人們準確接收信息、增加信息不確定性的元素,“噪聲”增加了信息不確定性,使分析師在解讀時面臨挑戰。目前中國約有20家評級機構對上市公司進行ESG評級,但不同機構對同一家公司的評級結果常常存在分歧,可能帶來信息“噪聲”,進而削弱其作為分析師盈余預測參考的有效性和價值性,影響預測準確度[1]。以往有學者關注到ESG評級信息如何影響分析師的盈余預測準確性,但主要側重單個評級機構的研究,少有研究關注多個ESG評級機構的評級分歧如何具體作用于分析師的盈余預測。

鑒于此,以2015—2022年滬深A股上市公司為樣本,研究ESG評級分歧對分析師盈余預測的具體影響,信息“噪聲”的中介機制以及媒體關注的調節作用。較于以往研究,本文可能的增量貢獻體現在以下兩個方面:一是將ESG評級分歧引入研究中,豐富對評級的全面認識。目前僅有部分國外學者探討了ESG評級分歧對投資者行為和企業融資狀況以及股票風險與收益的影響,而國內學術界在ESG評級分歧方面的研究仍較少[2-3];二是嘗試從信息“噪聲”角度探討ESG評級分歧對分析師盈余預測的作用機制。研究結論為ESG評級分歧對分析師盈余預測的影響提供了新的路徑,有助于更全面、更深入地揭示ESG評級分歧對于其他資本市場信息使用者的潛在影響,提升資本市場信息使用者的決策質量。

1 文獻綜述、理論分析與研究假設

1.1 文獻綜述

1.1.1 ESG評級分歧相關研究

隨著ESG評級機構逐漸增多,不同評級機構對同一企業的ESG評級往往存在差異,這引發了國內外學者針對ESG評級分歧的研究。現有文獻主要集中在探討ESG評級分歧的成因及其所帶來的經濟后果。從成因上看,尚未統一的測量標準是ESG評級分歧出現的重要原因。Berg等[4]通過對比國外6家主流ESG評級機構,發現ESG評級分歧主要源于不同評級機構在測量、范圍、權重等評級標準的差異。同時,ESG信息披露會對ESG評級分歧程度產生影響,Liu[5]、Christensen等[3]分別用國內和國外數據進行研究,發現公司披露的ESG信息越多,不同機構之間的評價差異越大。而馮鈺婷等[6]進一步發現,高質量的ESG信息披露有助于緩解ESG評級分歧。從經濟后果上看,其一,ESG評級分歧對資本市場中投資者行為、市場定價效率等具有負面影響,對股票收益的影響結論不一。Serafeim和Yoon[7]研究發現,高一致性的ESG評級結果能夠有效預測未來的ESG新聞動態,而存在分歧的評級結果會降低預測能力。Gibson等[8]、Avramov等[2]探究了ESG評級差異與投資意愿和股票收益之間的關系,研究發現ESG評級的不確定性帶來更高的市場風險,一方面可能會抑制投資者的投資意愿,另一方面投資者會對出現評級差異的公司尋求更高的風險補償,進而提升股票收益率。也有學者持相反觀點,趙子銥等[9]認為ESG評級分歧會降低市場正面預期,從而降低股票收益。劉向強等[10]、陳宏韜等[11]從信息噪聲和資本市場定價效率出發研究證實了ESG評級分歧對企業股價同步性的提升作用。其二,ESG評級分歧對信息披露具有正向影響。何太明等[12]創造性發現ESG評級分歧正向影響公司自愿性信息披露水平,并且分析師關注在其中發揮中介作用。同時,陳鵬程等[13]也發現ESG評級分歧會倒逼企業提升ESG信息披露質量,從而降低企業債務融資成本。其三,ESG評級分歧對企業經營具有負面影響。評級分歧通過加劇信息不對稱提高企業的經營風險,降低企業的抗風險能力,抑制企業的商業信用融資,并且還由于長期債務融資水平的降低形成投融資期限錯配,由此帶來企業信用評級的調整[14-17]。

1.1.2 分析師盈余預測相關影響因素研究

分析師作為資本市場的重要中介,其預測準確度受多方面影響,已有文獻對于分析師盈余預測影響因素研究主要集中于分析師個人特征、企業層面、信息披露、各市場參與者等。從分析師個人特征層面,其專業能力、工作經驗等個人特征影響分析師盈余預測的準確性。劉永澤和高嵩[18]研究表明,分析師行業專長和預測準確性之間存在正相關關系,但這種關系會隨著信息披露質量的提高而減弱。同時,何慧華和方軍雄[19]還研究發現分析師執業經驗對盈余預測準確度具有正面影響。從企業層面看,賈琬嬌和楊楠[20]研究發現管理層過度自信和分析師預測樂觀性正相關。何熙瓊和尹長萍[21]分析發現,企業戰略差異度越大,分析師盈余預測跟隨人數越少,分析師盈余預測誤差就越大。李馨子和肖土盛[22]研究結果顯示,在業績預告公布之后,分析師對盈余預測的修正與業績預告的信息之間存在著明顯的正相關關系。從披露信息層面,由于企業提供的相關信息是分析師進行盈余預測的基礎,學者從信息的多個維度進行了研究。非財務信息方面,研究結果表明企業的研發信息、風險信息、核心競爭力信息、前瞻性信息披露等均對分析師盈余預測準確度具有正面影響[23-26]。財務信息方面,廖冠民等[27]研究發現會計信息的可比性可以提升分析師盈余預測準確度,而陳子龍等[28]從財務信息扭曲指標出發,探討其對分析師樂觀預測的修正作用,從而降低預測偏差。從各市場參與者來看,媒體作為信息傳播者,在分析師進行盈余預測中起到信息挖掘作用,進一步研究發現,網絡社交媒體意見分歧會提升預測準確性[29-30]。同時,個人投資者異常關注會帶來分析師預測樂觀偏差,而中小股東積極主義會降低這種偏差,改善分析師盈余預測質量[31-32]。

1.1.3 ESG與分析師盈余預測

企業的環境、社會責任和公司治理等信息會對分析師盈余預測產生影響。施先旺等[33]研究表明企業履行社會責任通過控制企業的盈余管理和降低信息不對稱提升分析師盈余預測準確度。而蒯依澄等[34]進一步研究得到企業社會責任評級分歧對分析師盈余預測具有負面影響。同時,張秀敏等[35]從環境信息質量角度出發,認為其對分析師預測準確度和一致性具有促進作用。在綜合考慮企業的ESG表現上,張藝博[36]、梁畢明和徐曉東[37]分析ESG表現對分析師盈余預測準確性的影響,發現在“信息效應”與“治理效應”雙重視角下,ESG表現越好,分析師盈余預測越準。進一步,孫光國等[38]、熊浩等[39]從ESG評級出發,表明其作為衡量企業非財務表現的關鍵指標,通過提升信息的質量、減少經營風險以及降低盈余波動,可以有效地提升分析師盈余預測的準確性。周澤將等[40]創造性地從ESG評級分歧出發,發現ESG評級分歧通過增加分析師信息處理成本顯著降低分析師盈余預測的準確性,并且進一步研究了外部經濟政策不確定性以及良好內部控制的調節作用。

綜合以上國內外文獻研究發現,對ESG評級分歧的探討在國外學者中比較熱門,國內也有學者將研究視角從ESG評級轉向ESG評級分歧,主要集中于研究ESG評級分歧對投資者行為、市場定價效率、信息披露、企業經營等的影響。對分析師盈余預測影響因素的研究目前國內比較豐富,主要集中于分析師個人特征和企業層面、信息披露、各市場參與者等方面。也有學者研究環境信息質量、社會責任履行、ESG表現、ESG評級等方面對分析師預測的影響,但將ESG評級分歧與分析師盈余預測聯系起來的研究,只有周澤將學者進行了初探,且僅選擇增加分析師信息處理成本作為影響機制,這方面的研究尚不充分。因此探討ESG評級分歧對分析師盈余預測影響研究,嘗試從信息“噪聲”角度,分析其中介作用。

1.2 理論分析與研究假設

1.2.1 ESG評級分歧與分析師盈余預測

根據Dhaliwal等[41]、林晚發等[42]的已有研究發現,分析師會充分利用CSR報告、市場信用評級信息等非財務信息豐富和擴充可用信息量,以提升盈余預測的準確度。而ESG評級側重從環境、社會和公司治理3個維度對公司的ESG表現進行具象化評價,是衡量企業綠色可持續發展與長期價值的重要增量信息,因此分析師有動機借助ESG評級信息來豐富自身的信息集。然而不同評級機構的評級常常存在分歧,根據現有研究指出,ESG評級在不同評級機構之間的相關性僅在0.38至0.71的范圍內,這揭示了ESG評級機構數量迅速增長背后的問題:評級結果的低相關性[1]。這一現象導致了企業的ESG評級難以反應其真實的ESG表現,ESG評級信息的可靠性和準確性得不到保障,分析師利用ESG評級信息進行盈余預測的結果也就得不到保障,會出現更多的盈余預測偏差,降低盈余預測準確度。同時,根據有限關注理論,由于個體認知局限和信息處理能力的約束,信息過載容易導致注意力分散。當ESG評級出現分歧時,提升了分析師處理與解讀信息的難度,分析師所要考量的信息增多,過多的信息分散了他們的注意力,耗費了他們的精力,減少了對其他有價值信息的探尋,最終影響了盈余預測的精確度。

ESG理念起源于國外,最早的評級機構也誕生于國外。但國外評級機構主要基于其本土的經驗和標準進行評判,它們對中國的實際情況和特色往往缺乏深入了解,這可能導致其ESG評級結果難以完全客觀地反映中國企業的真實情況。相比之下,中國的ESG理念和實踐雖然起步較晚,但發展迅速,并且涌現了一批結合中國國情的ESG評級機構。這些機構在評估中國企業時,能夠更全面地考慮中國的法律、文化、經濟等環境因素,從而使其評級結果更具針對性和客觀性。鑒于國內外ESG評級機構在評估中國企業時可能存在的差異,有必要進一步探討中國ESG評級機構之間的分歧是否會對分析師的盈余預測準確度產生負面影響。

同時,ESG評級分歧存在程度上的差異,不同程度的ESG評級分歧對分析師在預測企業盈余時的準確度會產生不同影響。當ESG評級分歧較小時,由于大多數評估機構給出的評級相對接近,分析師可能更容易形成統一的預測意見;而當ESG評級分歧較大時,分析師需要面對更多的不確定性和復雜性,耗費更多時間權衡不同評估機構給出的不同信息和觀點,大大增加了預測的難度。理論上說,ESG評級分歧越大,分析師進行盈余預測的參考較為不明晰和不確定,難以形成準確的判斷,會降低預測準確度。然而,較大的分歧也可能意味著更多的信息被納入考慮范圍,這有助于分析師更全面地了解企業的狀況,從而提高預測的準確度。因此,在已經確認ESG評級分歧會負向影響分析師盈余預測準確度的基礎上,有必要進一步深入探討不同程度下的ESG評級分歧與分析師盈余預測準確度之間的具體關系。

綜上所述,提出如下假設:

H1:ESG評級分歧對分析師盈余預測準確度具有負面影響。

H1a:在假設1的基礎上,國內ESG評級機構的評級分歧同樣對分析師盈余預測準確度具有負面影響。

H1b:在假設1的基礎上,ESG評級分歧程度越大,分析師盈余預測準確度越低。

1.2.2 ESG評級分歧、信息“噪聲”與分析師盈余預測

基于信號傳遞理論,ESG信息披露作為上市公司向外界傳遞其環境、社會和治理表現的重要途徑,對于提高公司的信息透明度具有顯著作用。通過全面的ESG信息披露,公司能夠展示其在非財務領域的運營情況和潛在風險,使投資者能夠更全面地了解公司的真實狀況[37]。在信號傳遞過程中,信息噪聲是一個不可忽視的變量。噪聲的存在會對信號的傳遞效果產生直接影響,可能會扭曲或模糊原始信號,使得接收者難以準確理解發送者的真實意圖。當眾多ESG評級機構的對同一家公司的評級存在分歧時,如同在信息的海洋中注入了“噪聲”,增加了信息的復雜性和不確定性,降低信息傳遞的可靠性和真實性。同時,基于信息不對稱理論,企業內部人員往往掌握了大量公開和非公開信息,而對于外部的市場信息使用者,只能依據公開信息進行投資決策,造成了信息不對稱。ESG評級分歧表明,對于同一家企業,不同評級機構可能會給出不同的評價,甚至有些是截然相反的評價,這導致企業的ESG評級難以反應企業真實的ESG表現,信息不對稱加劇,信息不確定性和復雜性上升,增加了信息“噪聲”,進而減弱評級信息的有用性,分析師無法依據具有分歧的ESG評級做出合理的盈余預測。所以這些噪聲增加了分析師解讀ESG信息的難度,導致他們在盈余預測過程中出現偏誤。因此基于以上分析,提出以下假設:

H2:信息“噪聲”在ESG評級分歧與分析師盈余預測準確度中發揮部分中介作用。

2 研究設計

2.1 樣本選擇與數據來源

2015年聯合國峰會的召開,帶來企業ESG表現提升,激發更多的ESG評級機構對公司進行評級。鑒于ESG評級可用數據年份限制,在2015年之后獲得多數評級機構的數據,因此以2015—2022滬深A股上市公司作為初始樣本,并根據研究的實際需要剔除ST、*ST及金融行業,以及相關數據缺失的公司,最終收集到12 708個觀測值,并對所有連續變量實施了1%和99%水平的Winsorize縮尾處理。ESG相關數據來自彭博終端數據平臺、Wind數據庫、商道融綠ESG評級數據平臺及盟浪FIN-ESG數據庫,其他研究所需數據來源于CSMAR和CNRDS數據庫。

2.2 變量定義

2.2.1 被解釋變量

借鑒Dhaliwal等[41]、何熙瓊和尹長萍[21]、褚劍等[43]的研究采用分析師盈余預測偏誤(FERROR)作為被解釋變量,來衡量分析師盈余預測,為消除量綱的影響,對分析師盈余預測偏誤數據采用乘以100處理。具體地,將分析師盈余預測偏誤(FERROR)定義為

FERRORi,t=ABS(MeanFEPSi,t-MEPSi,t)/Pi,t×100

式中,MeanFEPSi,t為所有分析師在第t年對公司i最近一次每股盈余預測的平均數值;MEPSi,t為公司i在第t年的實際每股收益;Pi,t為公司i在第t年年初的股票價格。FERROR值越大,表明分析師盈余預測偏差越大,其預測的準確性越低。

2.2.2 解釋變量

參照Christensen等[3]、何太明等[12]的研究,選用6個不同評級機構經標準化后的評級數據的標準差作為ESG評級分歧(ESGdif)的度量。用賦分的方式將各機構ESG評級規范化,轉化為具體分數,并且處理為相同評分區間內。具體來說,華證ESG評級、WIND ESG評級與盟浪FIN-ESG評級均給與被評主體9檔評級,按等級依次賦值1~9;商道融綠ESG評級分為10檔,按照同樣的賦值方法依次賦值0~9;分別取10%的彭博ESG評級數據和200%的富時羅素ESG評級數據作為樣本數據。在完成ESG評級結果的規范化處理后,通過計算各類指標ESG評分的標準差,最終得出ESG評級分歧的相關數據。

2.2.3 控制變量

參考以往研究,選擇如下控制變量:企業規模Size、資產負債率Lev、總資產收益率ROA、產權性質SOE、年個股回報率RET、上市年限Age、是否“四大”審計Big4、分析師關注度Attention,并控制了行業固定效應。各變量定義見表1。

2.2.4 模型設計

為了分析ESG評級分歧對分析師盈余預測的影響,構建模型(1)如下

FERRORi,t=β0+β1×ESGdifi,t+β2×Controlsi,t+∑indi,t+ε(1)

3 實證結果與分析

3.1 描述性統計

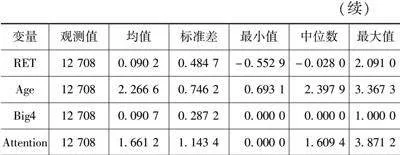

主要變量的描述性統計結果見表2。結果顯示,FERROR的均值為3.063 8,標準差為4.295 0,最小值為0.013 8,最大值為25.914 6,表明不同分析師對企業的盈余預測偏誤差異較大。ESGdif最小值為0,最大值2.828 4,這一跨度反映了ESG評級結果的顯著差異。控制變量中,公司規模(Size)均值為22.791 6,最小值為20.477 6,最大值為26.738 5,表明所選樣本企業在規模上的差異相對較小。其余變量均未出現異常值,表明研究中的變量選擇較為恰當。

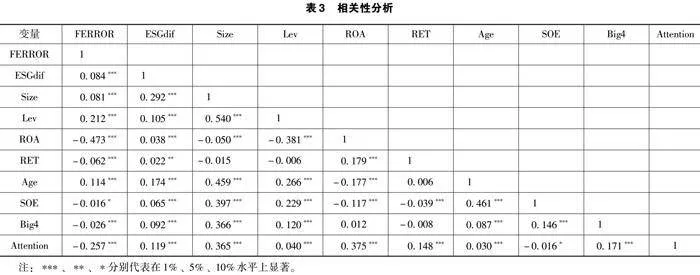

3.2 相關性分析

表3匯報了主要變量的相關系數。經過相關系數檢驗,結果顯示大部分變量在1%的水平上顯著,且相關系數普遍低于0.5,表明變量之間不存在共線性問題。主要變量FERROR與ESGdif顯著正相關,初步驗證了研究假設。

3.3 回歸分析

3.3.1 主回歸分析

表4報告了ESG評級分歧與分析師盈余預測偏誤的回歸結果。列(1)(2)分別報告了不加入控制變量和加入控制變量的結果,可以看出ESGdif與FERROR的回歸系數為正且通過1%水平的顯著性檢驗。研究結果表明,ESG評級分歧顯著增加分析師盈余預測偏誤,降低分析師盈余預測準確度,驗證假設H1。究其原因,不同評級機構ESG評級之間的分歧帶來了信息“噪聲”,信息可靠性下降,復雜性上升,導致分析師盈余預測更多出現偏誤。

3.3.3 驗證假設H1b

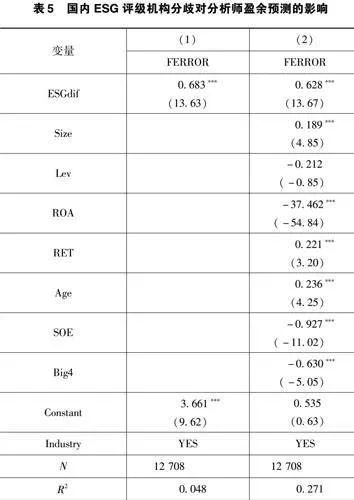

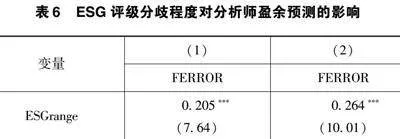

為更全面、更深入地理解ESG評級分歧對分析師盈余預測的影響,進一步探究ESG評級分歧程度與分析師盈余預測偏差的關系,選用6家評級機構ESG評級結果的極差值ESGrange來衡量ESG評級分歧的程度。具體回歸結果見表6,同樣展示不加入控制變量的回歸結果和加入控制變量的回歸結果。結果顯示,使用ESGrange作為被解釋變量,ESGrange與FERROR仍然在1%的水平上顯著正相關,表明ESG評級分歧程度越大,分析師盈余預測準確度越低,驗證假設H1b。

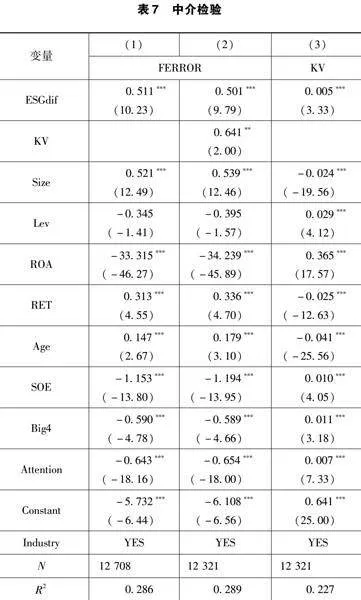

3.3.4 中介檢驗

采用KV指數這一反應信息披露質量的綜合指標衡量信息“噪聲”。該指數反映了市場信息的真實狀態,揭示上市公司信息披露的實際成效,包括強制性以及自愿性信息披露的各個方面。KV指數越高表明信息披露質量越低,信息“噪聲”越大。因此參考溫忠麟和葉寶娟[44]提出的中介效應檢驗方法構建模型(2)如下

FERRORi,t=α0+α1×ESGdifi,t+α2×Controlsi,t+∑indi,t+ε

KVi,t=α0+α1×ESGdifi,t+α2×Controlsi,t+∑indi,t+ε

FERRORi,t=α0+α1×ESGdifi,t+α2×KVi,t+α3×Controlsi,t+∑indi,t+ε(2)

回歸結果見表7所示。由列(3)可以看出ESGdif與KV的系數在1%的水平上顯著為正,表明ESG評級分歧越大,帶來的信息“噪聲”越多。列(1)為主回歸,列(2)為在列(1)的基礎上加入中介變量KV與因變量FERROR進行回歸,結果顯示分析師盈余預測偏誤與KV指數的回歸系數為正,且在5%的水平上顯著,表明信息“噪聲”的中介作用;又由于加入中介后ESG評級分歧的影響度有所減弱,但仍然顯著,表明信息“噪聲”在ESG評級分歧與分析師盈余預測中發揮部分中介作用,驗證假設H2。

3.3.5 穩健性檢驗

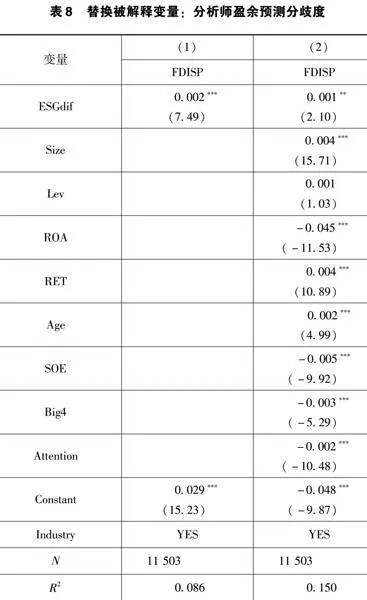

1.替換被解釋變量

參考已有研究也有運用分析師盈余預測分歧度FDISP來研究分析師盈余預測偏差,因此考慮替換被解釋變量,選用預測分歧度作為被解釋變量衡量分析師盈余預測偏差。具體地,將預測分歧度(FDISP)定義為:FDISPi,t=SDi,t/Pi,t。其中,公司i在第t年的分析師盈余預測標準差表示為SDi,t,公司i在第t年年初的股票價格表示為Pi,t。FDISP的值越大,分析師盈余預測分歧度越高。回歸結果見表8,替換被解釋變量后,ESGdif與EDISP仍然顯著正相關,再次驗證假設。

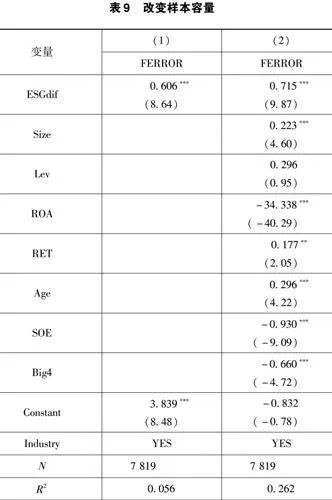

2.改變樣本范圍

從樣本分布情況分析,獲得兩家評級機構共同評價的樣本數量最多,共計4 889家公司。因此為保證研究結論的穩健性和可靠性,考慮剔除僅獲得兩家評級機構評價的企業樣本,重新進行了回歸,回歸系數仍然在1%的水平上顯著為正。回歸結果見表9,這一發現表明,研究結論不會受到個別評級機構的影響,其穩健性得到了進一步的驗證。

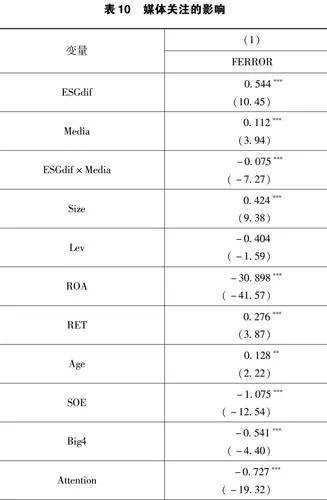

4 異質性分析

隨著互聯網、大數據與媒體的深度融合,媒體在資本市場中扮演著愈發重要的角色,既是信息的挖掘處理者,又是信息的傳播者。它們不僅提升了市場的信息效率,更發揮了外部治理機制的效能,對公司運營產生了深遠影響[38]。具體來說,媒體關注通過優化公司的內部控制、強化外部監督,進而提升企業ESG信息披露的質量[45]。在媒體關注度較高的公司中,其ESG信息披露的質量往往更高,這意味著所披露的信息更具可靠性。分析師在面對ESG評級分歧時,由于媒體關注度的提升,所面臨的信息復雜性和不確定性將會有所降低。因此,媒體關注度能夠有效減少信息“噪聲”,進而降低分析師在盈余預測中的偏誤。基于上述分析,進一步檢驗媒體關注對ESG評級分歧與分析師盈余預測偏誤之間關系的影響。構建模型(3)如下

FEERORi,t=β0+β1×ESGdifi,t+β2×Mediai,t+β3×ESGdifi,t*Mediai,t+β4×Controlsi,t+∑indi,t+ε(3)

媒體關注度Media數據來源于CNRDS數據庫,具體計算方法為網絡財經新聞與報刊財經新聞量化統計主流媒體報道的數量加1之后取自然對數。具體回歸結果見表10。結果顯示,ESG評級分歧與媒體關注度交叉項的回歸系數ESGdif×Media在1%的水平上顯著為負,該結果表明更高的媒體關注度削弱了ESG評級分歧對分析師盈余預測準確度的負面影響。

5 結語

研究發現,ESG評級分歧對分析師盈余預測準確度具有顯著負面影響,這一結論在中國ESG評級機構中同樣成立,并且ESG評級分歧程度越大,分析師盈余預測準確度越低;信息“噪聲”在ESG評級分歧與分析師盈余預測準確度中發揮部分中介作用;在更高的媒體關注下,ESG評級分歧對分析師盈余預測準確性的負向影響得到一定程度的緩解。研究結論不僅深化了對ESG評級分歧信息價值和經濟后果的理解,同時豐富了分析師盈余預測影響因素的相關研究。此外,對于推動我國ESG評級機構的規范發展、改善資本市場信息傳遞效率和有效性具有重要的指導意義。研究的管理啟示可從個人、企業和監督機構等加以分析。

第一,對分析師而言,面臨ESG評級分歧所帶來的信息可靠性和價值降低,削弱評級的有效性的問題,應當更加審慎,努力甄別信息的真偽。分析師作為資本市場的信息中介,應主動尋求更多的非公開信息以減少信息“噪聲”,并充分考慮媒體關注度的影響。對于存在評級分歧的公司,分析師不應避而遠之,而應投入更多時間和精力去深入探究企業真實的ESG狀況,以做出更為準確的判斷。

第二,對于企業而言,積極披露高質量的ESG表現信息至關重要。企業應當確保信息的可靠性,并關注不同評級機構給出的ESG評級結果。當面臨評級分歧時,企業應主動進行解釋說明,以降低信息“噪聲”,從而幫助分析師等市場信息使用者做出更為準確的預測和決策。

第三,對于評級機構和監管部門而言,鑒于當前,中國的ESG評級仍處在發展進程中,尚未建立起統一且符合本土特色的ESG評價體系。為了應對ESG評級中存在的分歧問題,評級機構和監管部門需積極采取行動。特別是評級機構,應著力提升ESG評級的透明度,主動公開相關信息,并明確自身的評級標準和度量依據。監管部門則應當制定統一的標準,對ESG評級的范圍、權重和度量等進行規范,以減少評級機構主觀看法帶來的評級分歧。共同助力我國ESG評級機構的規范化發展,提高市場信息傳遞效率和有效性。

參考文獻

[1]王凱,張志偉.國內外ESG評級現狀、比較及展望[J].財會月刊,2022(2):137-143.

[2]AVRAMOV D,CHENG S,LIOUI A,et al.Sustainable investing with ESG rating uncertainty[J].Journal of Financial Economics,2022,145(2):642-664.

[3]CHRISTENSEN D M,SERAFEIM G,SIKOCHI A.Why is corporate virtue in the eye of the beholder? The case of ESG ratings[J].The Accounting Review,2022,97(1):147-175.

[4]BERG F,KLBEL J F,RIGOBON R.Aggregate Confusion:The Divergence of ESG Ratings[J].Review of Finance,2022,26(6):1315-1344.

[5]LIU M.Quantitative ESG disclosure and divergence of ESG ratings[J].Frontiers in psychology,2022,13:936798.

[6]馮鈺婷,郭雪萌,曾曉亮.ESG信息披露與ESG評級分歧:眾口一詞還是莫衷一是?兼論中國ESG的制度規范[J].會計研究,2024(1):49-63.

[7]SERAFEIM G,YOON A.Stock price reactions to ESG news:The role of ESG ratings and disagreement[J].Review of accounting studies,2023,28(3):1500-1530.

[8]GIBSON BRANDON R,KRUEGER P,SCHMIDT P S.ESG rating disagreement and stock returns[J].Financial Analysts Journal,2021,77(4):104-127.

[9]趙子銥,張紫紅,馬新松.ESG評級分歧與股票收益:內部控制與外部關注的調節效應[J].金融發展研究,2024(3):33-43.

[10]劉向強,楊晴晴,胡珺.ESG評級分歧與股價同步性[J].中國軟科學,2023(8):108-120.

[11]陳宏韜,殷海鋒,張天舒,等.ESG評級分歧影響資本市場定價效率嗎?基于上市公司股價同步性的研究[J].財經研究,2024:1-17.

[12]何太明,李亦普,王崢,等.ESG評級分歧提高了上市公司自愿性信息披露嗎?[J].會計與經濟研究,2023,37(3):54-70.

[13]陳鵬程,李智,何奇龍.ESG評級分歧一定帶來負面影響嗎?基于債務融資成本的視角[J].技術經濟,2024,43(5):117-136.

[14]黃曉薇,安小雪,呂文明.ESG評級分歧影響了企業信用評級嗎?[J].金融經濟學研究,2024:1-17.

[15]李慧,陳科任,龐宇.ESG評級分歧與商業信用融資[J].南方金融,2024(2):56-70.

[16]張云齊,楊淏宇,張笑語.ESG評級分歧與債務資本成本[J].金融評論,2023,15(4):22-43.

[17]李曉艷,梁日新,吳秋生.ESG評級如何影響企業投融資期限錯配?基于ESG不確定性的視角[J].南開管理評論,2024:1-44.

[18]劉永澤,高嵩.信息披露質量、分析師行業專長與預測準確性:來自我國深市A股的經驗證據[J].會計研究,2014(12):60-65.

[19]何慧華,方軍雄.禍兮福兮:執業經驗與證券分析師盈余預測[J].投資研究,2019,38(11):125-141.

[20]賈琬嬌,楊楠.管理層過度自信與分析師預測偏差[J].管理現代化,2017,37(4):44-47.

[21]何熙瓊,尹長萍.企業戰略差異度能否影響分析師盈余預測:基于中國證券市場的實證研究[J].南開管理評論,2018,21(2):149-159.

[22]李馨子,肖土盛.管理層業績預告有助于分析師盈余預測修正嗎[J].南開管理評論,2015,18(2):30-38.

[23]王雄元,李巖瓊,肖忞.年報風險信息披露有助于提高分析師預測準確度嗎?[J].會計研究,2017(10):37-43.

[24]何雨晴.年報核心競爭力信息披露具有信息含量嗎?基于分析師視角[J].審計與經濟研究,2021,36(3):56-64.

[25]阮偉鋒,張少軍.前瞻性信息披露對盈余預測準確度的影響研究[J].金融理論與實踐,2023(10):94-106.

[26]李巖瓊,姚頤.研發文本信息:真的多說無益嗎?基于分析師預測的文本分析[J].會計研究,2020(2):26-42.

[27]廖冠民,張紫菡,王瀛.會計信息可比性、相對估值與分析師股價預測[J].會計研究,2024(5):18-33.

[28]陳子龍,張龑,王竹泉.財務信息扭曲與分析師盈余預測準確性[J].財會月刊,2022(15):41-49.

[29]婁祝坤,張博慧.媒體信息挖掘與分析師盈余預測準確度:基于管理層業績預告背景的考察[J].會計與經濟研究,2019,33(1):72-85.

[30]廖明情,蔡曉儀,謝軍.網絡社交媒體意見分歧與分析師預測[J].財會月刊,2024,45(6):113-122.

[31]董恬媛,韓洪靈,劉強,等.個人投資者異常關注與分析師預測行為;基于財經社交媒體的經驗證據[J].財經論叢,2023(9):69-79.

[32]馬永強,陳偉忠.中小股東積極主義能改善分析師盈余預測質量嗎?[J].南開管理評論,2024:1-27.

[33]施先旺,梁簫,劉拯.企業社會責任履行與分析師預測精準度[J].當代經濟管理,2015,37(10):31-37.

[34]蒯依澄,郭萌萌,潘玉坤.企業社會責任評級分歧與分析師盈余預測行為[J].財經科學,2024(1):47-62.

[35]張秀敏,汪瑾,黨躍偉.環境信息披露會影響分析師盈余預測嗎?[J].管理現代化,2017,37(1):53-56.

[36]張藝博.企業ESG表現會影響分析師盈余預測準確性嗎?[J].財會通訊,2023(17):66-69.

[37]梁畢明,徐曉東.上市公司ESG表現與分析師盈余預測偏

差:基于“信息效應”與“治理效應”的雙重視角[J].財會通訊,2023:1-5.

[38]孫光國,曹思宇,安家鵬.企業ESG表現能提高分析師盈余預測質量嗎?來自A股上市公司的經驗證據[J].財經論叢,2023(5):68-77.

[39]熊浩,侯瑞琳,侯菲.公司ESG評級有助于提高分析師預測準確性嗎[J].會計之友,2023(18):98-105.

[40]周澤將,谷文菁,傘子瑤.ESG評級分歧與分析師盈余預測準確性[J].中國軟科學,2023(10):164-176.

[41]DHALIWAL D S,RADHAKRISHNAN S,TSANG A,et al.Nonfinancial disclosure and analyst forecast accuracy:International evidence on corporate social responsibility disclosure[J].The accounting review,2012,87(3):723-759.

[42]林晚發,趙仲匡,劉穎斐,等.債券市場的評級信息能改善股票市場信息環境嗎?來自分析師預測的證據[J].金融研究,2020(4):166-185.

[43]褚劍,秦璇,方軍雄.中國式融資融券制度安排與分析師盈利預測樂觀偏差[J].管理世界,2019,35(1):151-166.

[44]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

[45]翟勝寶,程妍婷,許浩然,等.媒體關注與企業ESG信息披露質量[J].會計研究,2022(8):59-71.

作者簡介:

羅春玲,女,1999年生,碩士研究生在讀,主要研究方向:企業財務與會計。

袁蘊,女,1975年生,博士研究生,教授,碩士研究生導師,主要研究方向:企業財務與會計。

*基金項目:2024年中央高校基本科研業務費專項資金項目“上市公司ESG評級分歧對分析師盈余預測影響研究”(2024SYJSCX53)。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32