如何理解信貸數據與真實需求的關系

2025-03-05 00:00:00段辰菊王安東

證券市場周刊 2025年7期

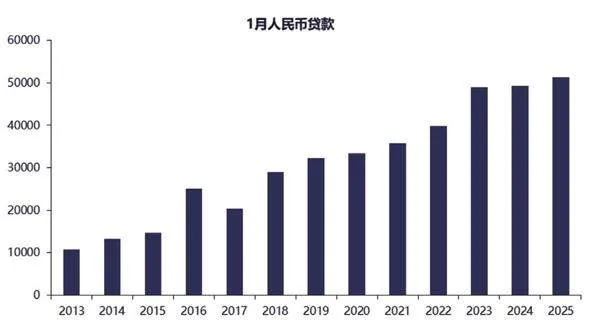

2025年2月14日,人民銀行發布了1月金融數據,迎來了信貸開門紅。1月人民幣貸款實現5.13萬億元,社會融資規模7.06萬億元,分別同比多增2100億元和5833億元,在上年同期的高基數上實現了同比多增,對公貸款好于零售貸款,金融企業貸款新增47800億元,同比多增9200億元。社融存量同比增速也回升至8.0%。金融數據超出了市場一致預期。在信貸開門紅的背景下,市場對實體經濟的期待也有所增強,風險偏好出現回暖。

1月信貸表現較好,從此前票據利率的走勢就可以觀察到:春節假期在1月下旬,銀行普遍在1月中上旬提前投放信貸,中旬反而出現出票的現象,票據利率有所上行,這表明在春節前多數銀行已經完成了信貸投放任務。結構上來看,企業貸款好于居民貸款。金融企業貸款新增47800億元,同比多增9200億元,其中短期貸款、中長期貸款分別新增17400億元和34600億元,同比分別多增2800億元和1500億元。企業貸款明顯多增,主要是前期銀行進行了充足的項目儲備,出于“早投放、早受益”的經營考慮靠前投放。1月居民貸款新增4438億元,同比少增5363億元。1月居民貸款新增4438億元,同比少增5363億元。居民端同比來看稍弱,主要還是由于春節日期錯位的影響。在2024年降低存量貸款利率后,居民提前還款現象有明顯緩解,疊加春節前后部分一、二線城市二手房成交活躍,因此剔除春節錯位的影響,居民的實際信貸需求是有所改善的。

社融存量增速也有所回升,一是信貸的支持,二是年初以來政府債券發行較快,二者共同對社融形成支撐。政府債券融資6933億元,同比多增3986億元。2024年上半年專項債在項目約束下發行偏慢,2024年年末,專項債發行、審批的管理機制進行了優化完善,專項債投向領域有所擴大、專項債券項目“自審自發”開始試點,因此2025年年初專項債發行規模同比增加。此外,國債的發行也有所前置。

金融數據和實體經濟數據是一體兩面、互相印證的。當實體企業或居民部門信心提升,融資增加時,首先體現為金融數據的走強;企業或居民將信貸資金用于投資、生產、消費,進而暢通實體經濟的內生循環,最終體現為經濟的全面好轉,這就是金融數據領先性的邏輯。此外,相比于生產、投資、消費等數據統計過程中的逐級上報、匯總,金融數據統計相對簡便、數據質量也較高,因此獲得了市場的重點關注。

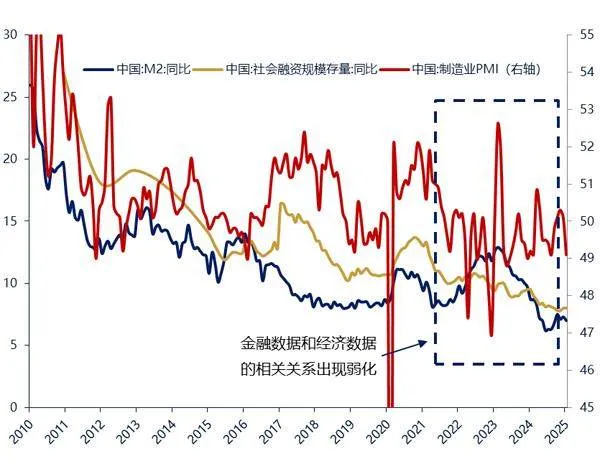

然而金融數據與實體經濟的關系并非一成不變,金融數據有效性的強弱也隨時間不斷發生變化。金融能否有效指示實體經濟狀態,關鍵是需要厘清數據中隱含的真實融資需求,在不同的環境下,需要觀察金融數據的不同側面。

2010年之前,經濟杠桿率較低,融資需求持續受到抑制,當政策放開,信貸總量上漲時,信貸數據本身就體現了真實融資需求的上漲。因此這一階段傳統的信貸數據對經濟的領先和指示意義較好。例如2008年年末在“四萬億”政策推出后,以地方政府和地產部門為融資主體,信貸快速擴張,2009年1月出現天量信貸數據,權益市場也在2008年年末和2009年年初基本確認見底,隨后大幅回升。

從2010年開始,到2018年資管新規落地之間的這一時間階段,傳統信貸數據依然對實體經濟起到一定的領先和指示意義,但由于表內信貸受到各類監管指標限制,表外影子銀行相關指標的指示意義更強。影子銀行是監管收緊背景下對表內融資的替代。2010年后,經濟確認好轉,監管開始轉而關注地產價格上漲和地方政府融資平臺快速擴張帶來的潛在金融風險,開始對地產行業和地方政府融資平臺展開調控,表內信貸開始受到限制。但前期地產、城投相關融資尚未到期、需要接續,銀證合作、銀信合作等表外通道業務應運而生,統稱為影子銀行業務。影子銀行融資體現了實體經濟最邊際的融資需求,指標的靈敏性和有效性都較強。在這一階段,社會融資規模增速和M2增速的差值這一指標體現了表外影子銀行的規模增速,逐步受到市場關注。

2018年后,一方面,資管新規全面落地,影子銀行業務逐步收縮,相關指標的觀察意義弱化;另一方面,實體經濟杠桿率已經處于相對較高水平,信貸多增并不一定代表真實融資需求的增加,信貸對經濟的領先性和指示意義有所弱化。信貸多增有很大一部分是政策驅動下的供給增加所致,而非企業、居民真實融資意愿的回暖,體現為信貸數據的量升價降。例如2022年至2023年,信貸和M2高增,但實體經濟相對偏弱,也引起了一些關于“空轉”的討論。

圖1 信貸實現開門紅

圖2 近年來金融數據和經濟數據的相關關系出現弱化

近兩年,貨幣管理部門對于信貸的要求存在變化,也影響了金融數據的分析框架。2022年至2023年信貸和經濟關系一度有所背離,政策更加強調金融運轉的效率。2023年10月中央金融工作會議中明確指出,要“盤活被低效占用的金融資源,提高資金使用效率”。人民銀行落實中央金融工作會議要求,在2023年11月的《貨幣政策執行報告》中指出,要“深入理解盤活存量資金的內涵和作用,科學看待信貸總量和信貸結構的變化”,“不僅增量信貸能支持實體經濟,盤活低效存量貸款也有助于經濟增長。”貨幣管理部門弱化了對于信貸總量的要求,提高了對于信貸質量的要求。

不過,2024年底以來,央行對信貸投放的要求又有所加強。2024年11月的《貨幣政策執行報告》中,要求在“防范資金沉淀空轉的同時……深入挖掘有效信貸需求”。2024年四季度貨幣政策例會要求“引導金融機構加大貨幣信貸投放力度”,這都體現了人民銀行在2024年四季度后在防空轉的同時,又邊際增加了對于信貸總量的要求。

貨幣政策的變化,增加了金融數據分析的復雜性。一方面,信貸下行并不一定代表經濟走弱,2023年年底到2024年三季度,貨幣管理部門的主要訴求是信貸盤活存量、提高效率,在金融擠水分的要求下,央行進行了一系列政策操作,存款自律機制在2024年4月開始禁止銀行的手工補息行為,這導致部分套利貸款和高息貸款共同消失,信貸增速持續下行。金融擠水分導致信貸走弱,同時也帶來了信貸和經濟結構的優化。

另一方面,信貸高增也不一定意味著經濟全面企穩走強,2024年四季度以來,貨幣管理部門對于信貸總量的訴求提高,1月信貸實現了開門紅。但信貸開門紅能否轉化為實體經濟的全面持續回暖,還要關注信貸數據的持續性以及真實融資需求變化。

結合近期高頻經濟數據來看,春節期間消費、出行相關數據較好,春節前后地產二手房成交同比明顯好轉。整體來看,年初信貸超預期無疑是一個積極的信號,有利于經濟實現開門紅,提振市場信心。

(段辰菊、王安東分別為國壽安保基金管理有限公司研究總監、研究員)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年14期)2022-09-15 01:44:56

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10