比亞迪:全系搭載智駕市值突破萬億

2025-02-24 00:00:00股市動態分析

股市動態分析 2025年2期

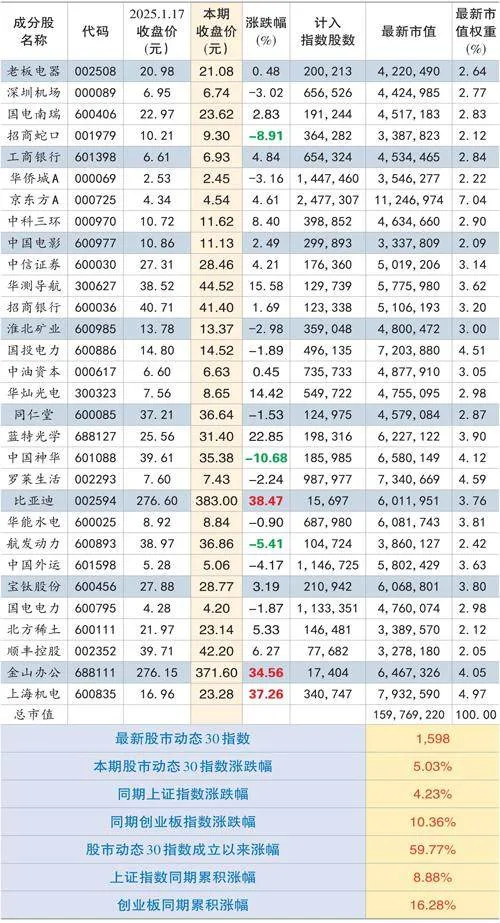

本期股市動態30指數收于1598點,較上期上漲5.03%,同期上證指數上漲4.23%,創業板指數上漲10.36%。成分股中,比亞迪、上海機電和金山辦公等個股漲幅靠前,中國神華、招商蛇口和航發動力等漲幅靠后。

個股點評:

比亞迪(002594):在民營經濟座談會上,比亞迪總裁王傳福坐在C位,是六位發言者之一,說明從國家層面認可了比亞迪的重大貢獻,公司通過“技術普惠+規模效應”雙輪驅動,從“中國新能源車龍頭”向“全球智能出行領導者”轉型。如今比亞迪股價創出歷史新高,市值規模突破萬億。比亞迪是全球新能源汽車銷量冠軍(2024年銷量427.21萬輛,市占率16%),垂直整合能力覆蓋電池、電機、電控全產業鏈,成本控制能力突出,規模效應顯著,實現“電池自供+芯片自制”,單車成本比競爭對手低15%-20%。

2025年2月宣布“全民智駕”計劃,全系標配“天神之眼”系統,7萬級車型(如海鷗)首次搭載高階智駕功能,打破“高端專屬”格局,公司自建超算中心,日均訓練7200萬公里數據,智駕團隊超5000人,計劃2025年底達到特斯拉2024年水平,推動算法快速迭代。

從銷量角度看看比亞迪近幾年的快速崛起。2024年,比亞迪以427.2萬輛的全球銷量位列全球車企銷量排名第五位,首次超越美國通用汽車(410萬輛)和福特汽車(390萬輛),其銷量增速達41%,在前十車企中增速第一。在國內市場來看,比亞迪已經穩定銷量的冠軍,且看一個對比數據,2018年上汽集團銷量是比亞迪的14.1倍,而到了2024年,上汽的銷量只有比亞迪的0.94倍,上汽集團2024年銷量僅352萬輛,同比下滑17.4%,被比亞迪反超。傳統車企奇瑞2024年銷量約159萬輛,吉利160萬輛,長安146萬輛,均顯著低于比亞迪。合資品牌如豐田(157萬輛)、本田(85萬輛)銷量大幅下滑。新能源車銷量來看,2024年特斯拉全球銷量178.9萬輛,遠低于比亞迪的472.2萬輛,特斯拉純電車型銷量(178.9萬輛)略高于比亞迪(176.5萬輛)。造車新勢力理想、蔚來、小鵬等2024年銷量分別為50萬、22.2萬、19萬輛,均不足比亞迪的1/8。

老板電器(002508):公司于2025年2月成為全球首個接入DeepSeek深度思考模型的高端廚電品牌,完成私有化部署并與自研AI烹飪大模型“食神”深度融合。通過DeepSeek的開源大模型底座,“食神”模型在深度思考、決策能力上顯著提升,支持個性化菜譜推薦、食材狀態監測、社交分享等場景,推動AI烹飪技術大規模落地。在2024年,老板電器發布行業首個AI烹飪大模型“食神”,依托46年積累的海量烹飪數據,提供烹飪輔助、健康管理、社交分享等服務。該模型可搭載于油煙機等終端,根據用戶心情、營養需求生成定制化菜譜,并聯動其他數字廚電構建生態鏈。

老板電器通過九天中樞數字平臺實現工業與消費數據連接,未來工廠使產品質量提升至99%,生產效率提高45%,成本降低21%-25%。其無人工廠模式成為行業標桿,支撐AI技術在研發與制造環節的深度整合。

受益國家補貼,根據國家發改委、財政部2025年新國補政策,廚電產品(灶具、吸油煙機、洗碗機、微波爐等)可享受15%-20%的補貼:一級能效/水效產品補貼20%;二級能效/水效產品補貼15%;單品類補貼上限2000元。老板電器投入10億元換新專項資金,疊加國家補貼后,消費者可享受更高優惠,2024年以舊換新訂單量同比增長26%。

中國神華(601088):公司股價自2024年10月高點累計下跌超20%,2月21日盤中最低探至35.28元,創年內新低,主要受市場風格切換影響,資金從高股息板塊(如煤炭、石油)流向科技股(如AI、半導體),疊加煤價下跌預期(秦皇島Q5500動力煤價跌至750元/噸)。2024年歸母凈利潤預計570-600億元(同比微降0.5%-4.5%)。自產煤單位成本186.3元/噸(2024年前三季度),顯著低于行業平均水平,煤炭業務貢獻66%營收(長協煤占比86.2%),電力業務占比24%,形成“煤電一體化”護城河。

中國神華通過長協機制鎖定價格風險,維持了較高盈利水平,近五年來長協價格與神華的凈利潤如下,2019年長協年度均價555.30元,中國神華年度凈利潤432.5億元;2020年長協年度均價542元,中國神華年度凈利潤391.7億元;2021年長協年度均價648元,中國神華年度凈利潤500.84億元;2022年長協年度均價722元,中國神華年度凈利潤696.5億元;2023年長協年度均價714元,中國神華年度利潤596.54億元;2024年長協年度均價701元,中國神華年度凈利潤585億元(預告中位數)。公司高股息(65%分紅承諾)+業績確定性(煤炭長協鎖價)使其成為防御性優選,建議投資者可以逐步布局。

金山辦公(688111):公司WPSOffice國內PC端日活設備數突破1億,移動端市占率超90%,用戶基數龐大且粘性強。公司AI布局深化,2024年發布WPSAI2.0,支持智能寫作、PPT生成、數據分析等功能,已接入MiniMax、文心一言等大模型。計劃2025年推出“全民AI”服務,通過免費版培養用戶習慣,逐步提升付費轉化率。同時與DeepSeek合作優化AI模型,提升產品體驗。2025年被視為AI軟件爆發元年,金山辦公作為國產辦公軟件唯一對標微軟的企業,有望受益于行業估值提升,同時隨著信創政策深化,黨政領域覆蓋率超90%。金山軟件僅從估值角度偏高,但從炒作題材角度,是存在明顯的博弈機會的。

股市動態30指數成分股本期表現

上海機電(600835):公司近期表現強勢,應該與市場傳言上海機電將參與組建上海機器人大平臺有關,因為上海機電子公司與日本納博特斯克有合作精密減速器業務(年產20萬臺,客戶包括發那科、庫卡等國際巨頭),而公司控股股東上海電氣與發那科合資成立了機器人系統集成公司。公司2024年前三季度營收156.85億元,同比下降9.14%,歸母凈利潤7.28億元,同比下降10.44%,主要受電梯行業需求疲軟影響。

上海機電傳統的電梯業務雖然需求疲軟,但存量的維保業務收入比例在提升,且上海三菱歷來分紅不錯,隨著公司股價的上升,股息率已經沒有太大吸引力,目前動態的股息率大約2.75%,當前市場更多是從機器人角度把上海機電當作題材股炒作,有博弈價值,但安全邊際已經不足。

國投電力(600886):公司是典型水電龍頭,在雅礱江水電項目上擁有絕對控股地位(持股52%),掌握了該流域超過3000萬千瓦可開發裝機容量的核心資源。截至2024年中,雅礱江已經投產1920萬千瓦水電機組,在建及核準裝機規模372萬千瓦。公司整體清潔能源裝機占比達到68.53%,其中水電裝機占比50.78%、新能源(風電+光伏)占比17.75%。2024年9月定增預案獲證監會批準,社保基金以12.72元/股認購。根據最新《未來三年股東回報規劃》,公司2024年至2026年每年現金分紅比例均不低于55%。

向社保基金會定增完成后,公司總股本將從74.54億股增至80.04億股左右。控股股東國投集團持股比例預計從51.32%降至47.79%,仍為第一大股東與實際控制人。本次定增募集資金70億元將專項投向孟底溝、卡拉兩大水電項目。其中,孟底溝水電站項目總投資347.22億元,計劃使用募資45億元;卡拉水電站項目總投資171.21億元,計劃使用募資25億元。兩座水電站均位于清潔能源資源富集的雅礱江流域,屬于國家“十四五”期間重點支持的水電基地。

目前公司動態PE約15倍,處于近5年20%-30%分位,低于行業均值(火電/水電平均PE約18-22倍),股息率大約3.5%,現價較社保基金入股價僅溢價14%,已經屬于比較安全的估值區間。