用巴菲特的方式 計(jì)算投資收益率

2025-01-12 00:00:00袁杰

證券市場周刊 2025年2期

時光荏苒,新年交替。對于投資者來說,這是一個重要的時刻,又到了他們盤點(diǎn)和審視過去一年投資成績的時刻。

大部分投資者在計(jì)算收益率時,通常會采用年初和年末的市值來進(jìn)行對比。他們會計(jì)算市值的增長幅度,如果市值上漲了,就會總結(jié)成功的經(jīng)驗(yàn);如果市值下跌了,就會反思其中的教訓(xùn)。這種方法本身并沒有錯,但它并不是唯一正確的收益率計(jì)算方式。股神巴菲特是如何計(jì)算自己的投資收益率的呢?

巴菲特的股東信披露的幾種收益率

在巴菲特歷年的股東信中,特別是諸多媒體報(bào)道中,經(jīng)常會出現(xiàn)一些不同計(jì)算口徑的收益率數(shù)據(jù),包括市值、凈資產(chǎn)以及透視盈余。

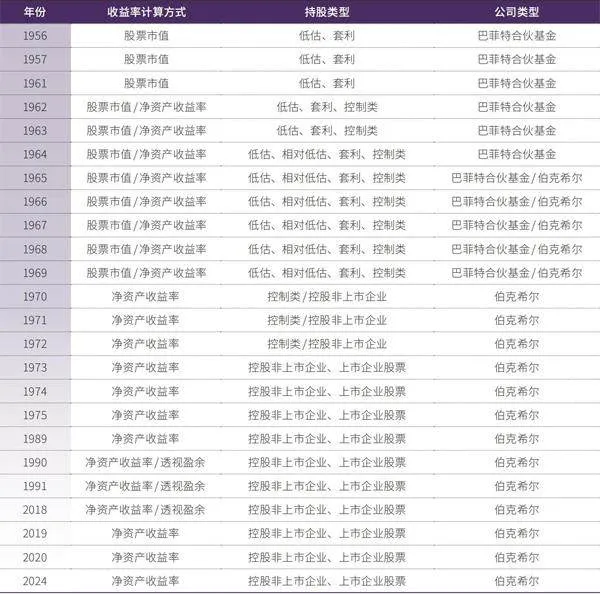

可以看到,從1956年巴菲特合伙公司成立以來,在不同的時期,由于所持有股票類型的差異,巴菲特計(jì)算收益率的方式也有所不同。

1956-1961年:股票市值

1956年,巴菲特合伙基金正式成立。巴菲特依然堅(jiān)定地遵循著格雷厄姆所倡導(dǎo)的撿煙蒂投資策略。他的持股主要集中在那些被低估的煙蒂股上,同時也涉足了一些套利交易。

在這六年里,收益率的計(jì)算方式采用了股市個人投資者最為常見的股票市值計(jì)算法,收益率是根據(jù)年初和年末的股票市值之差來計(jì)算的。

1962-1969 年:股票市值+控制類投資

自1962 年起,巴菲特開始涉及控制類投資,也就是買入足夠多的股份,變成控股企業(yè),推動企業(yè)價值實(shí)現(xiàn),這是早期巴菲特投資閉環(huán)中的重要環(huán)節(jié)之一。

對于控制性投資企業(yè),對其價值認(rèn)定巴菲特通常會按照凈資產(chǎn)的某個折扣或者或者買入成本作為該公司的市值。

也正因如此,巴菲特的收益率平滑性好了很多,一般情況下公司的凈資產(chǎn)不太會出現(xiàn)大幅下跌的情況,但也很難出現(xiàn)大漲。

從 1962 年直至 1969 年巴菲特合伙公司清盤,我們看到的投資收益計(jì)算方式都是以普通股票的市值+控制類投資的凈資產(chǎn)估算方式來計(jì)算的。

1965-1972年:伯克希爾凈資產(chǎn)收益率

1965 年巴菲特正式入主伯克希爾·哈撒韋,到 1969 年巴菲特合伙基金清盤,這段時間期間,巴菲特實(shí)際上有兩個身份:巴菲特合伙基金的基金經(jīng)理和伯克希爾董事長。

從1965 年開始,巴菲特每年除了給合伙公司的合伙人寫一封合伙人信,還寫致伯克希爾股東信,由于 1969 年巴菲特合伙基金清盤,從 1970 年開始就只有致伯克希爾股東信了,一直延續(xù)至今,所以一般市面上出版的股東信都是從 1965 年開始的。

但是要注意的是,兩份股東信中的收益率計(jì)算方式是不一樣的。如上文所述,合伙基金主要還是以持倉股票市值為主,加上一些控制類投資的價值估算。而這個時候的伯克希爾就是一個紡織廠,所以伯克希爾股東信中的每年收益率就是公司報(bào)表上的凈資產(chǎn)增加值,也就是凈資產(chǎn)收益率。

表 在不同的時期,巴菲特計(jì)算收益率的方式有所不同

1973-1989 年:伯克希爾開始投資股票

1973 年,隨著美股“漂亮 50”泡沫破裂,退出股市 4 年之久的巴菲特重新開始抄底買入股票,不過是通過伯克希爾公司這個平臺進(jìn)行投資。這個時候的公司收益率主要還是以凈資產(chǎn)增加值為主,其中包含買入股票的投資收益。

2018年之前(含2018年),巴菲特致股東信以及媒體經(jīng)常談到的伯克希爾(或巴菲特)每年賺了多少錢的那個數(shù)值,指的是每年致股東信發(fā)布的公司報(bào)表上的凈資產(chǎn)增加值。

我們通常談?wù)摰摹鞍头铺氐氖找媛始澳昊找媛省敝傅囊彩沁@個數(shù)據(jù)。

1990-2018 年:透視盈余

“透視盈余”,在我看來,是巴菲特幾種計(jì)算投資收益率的精髓部分。

在1990年的股東信里,巴菲特第一次運(yùn)用了“透視盈余”這個全新的詞匯,也有被翻譯為“經(jīng)濟(jì)盈余”。

他試圖憑借這一概念來展現(xiàn)伯克希爾所具有的真實(shí)盈利狀況。巴菲特認(rèn)為按照通用會計(jì)準(zhǔn)則所得出的報(bào)表數(shù)據(jù),在很大程度上大大低估了伯克希爾的投資收益,而且這種情況變得越來越顯著。

透視盈余是和報(bào)表凈利潤相對應(yīng)的一個概念,它是巴菲特自創(chuàng)。它和會計(jì)準(zhǔn)則的差異,在于如何處理持有其他上市公司的小比例股份。

伯克希爾持有其他上市公司的小比例股權(quán)(通常比例低于20%),在既達(dá)不到控股標(biāo)準(zhǔn),也達(dá)不到聯(lián)營/合營企業(yè)標(biāo)準(zhǔn)時,按照會計(jì)準(zhǔn)則要求有兩種處理方式。

一種是由伯克希爾旗下保險公司持有的小股,要求歸為“以公允價值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn)”(交易性金融資產(chǎn)),直接將市值波動和現(xiàn)金分紅計(jì)入當(dāng)期利潤表的投資收益。

另一種是由伯克希爾旗下非保險部門持有的,分類為“以公允價值計(jì)量的可供出售金融資產(chǎn)”?,只能將期間現(xiàn)金分紅計(jì)入當(dāng)期利潤表的投資收益;最終在賣出股票時,一次性將股價波動帶來的盈利或虧損,計(jì)入賣出那年利潤表的投資收益里。透視盈余和會計(jì)準(zhǔn)則的分歧,主要是在后一種類型上。

為了方便大家理解,我這里引用唐朝所著《投資研習(xí)錄》一書中舉過的一個簡單例子。

伯克希爾的非保險部門持有公司甲的小比例股權(quán),比如7%,因?yàn)楣蓹?quán)比例較低,且沒有施加重大影響的董事席位或其他方式,伯克希爾會將其計(jì)入“以公允價值計(jì)量的可供出售金融資產(chǎn)”?,伯克希爾每年的利潤表里就只能記錄甲公司現(xiàn)金分紅方案的對應(yīng)比例。

于是這里有了一處巴菲特認(rèn)為不合理的地方。比如,甲公司今年賺了1000萬美元,決定拿出100萬美元分紅,伯克希爾持有7%股權(quán),就只記錄投資收益7萬美元(我們先忽略可能的稅收)。

但如果當(dāng)年甲公司雖然只賺了500萬美元,卻拿出400萬美元分紅,伯克希爾的7%股權(quán)反而能記錄400x7%=28萬美元投資收益。巴菲特認(rèn)為這不合理。

他認(rèn)為留在甲公司的錢一樣屬于伯克希爾,每一美元都和伯克希爾全資子公司保留的一美元等價。

而且由于這些投資對象都是前景遠(yuǎn)大的優(yōu)質(zhì)企業(yè),它們的分紅比例通常較低,恰恰是因?yàn)槠髽I(yè)再投資的收益率較高,所以留存部分的價值甚至遠(yuǎn)大于分掉的部分,于是他創(chuàng)造了“透視盈余”這個概念,披露給投資者做參考,以提醒投資者注意會計(jì)準(zhǔn)則的疏漏。

綜上所述,透視盈余就是將伯克希爾非保險部門持有的、分類為可供出售金融資產(chǎn)的小股投資,也按照伯克希爾持有的比例,計(jì)算出伯克希爾應(yīng)該分的利潤,然后減去假設(shè)伯克希爾收到這筆分紅時會被稅務(wù)局征收的稅款,得出的伯克希爾“應(yīng)得利潤”?,將這部分“應(yīng)得利潤”加在伯克希爾按照會計(jì)準(zhǔn)則記錄的報(bào)表凈利潤上。相當(dāng)于將“可供出售金融資產(chǎn)”按照“長期股權(quán)投資”里的聯(lián)營企業(yè)同等對待。

這里要注意:這個算法不含旗下保險部門持有的上市公司股票。保險部門持有的小股投資,和會計(jì)準(zhǔn)則要求的處理方法是一致的,歸入交易性金融資產(chǎn),直接將市值波動記錄入保險公司的當(dāng)期投資收益里。

2018 年至今:透視盈余成為歷史名詞

從2018年之后,美國開始實(shí)施新會計(jì)準(zhǔn)則。新準(zhǔn)則下,伯克希爾持有的其他上市公司小比例股權(quán),一律需要記錄為“以公允價值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn)”?,將市值波動和現(xiàn)金分紅直接納入伯克希爾當(dāng)期利潤表。

雖然巴菲特不認(rèn)同這種計(jì)算方式,但還是遵從了美國證監(jiān)會的要求。所以,2018年之后的致股東信里,不再有“透視盈余”這個概念。

伯克希爾的收益率就是旗下非上市的控股企業(yè)凈資產(chǎn)和股票投資收益累加的凈資產(chǎn)增加值。

對普通投資者的啟發(fā)

當(dāng)我們了解到巴菲特所采取的幾種不同類型的收益率時,這些信息的意義究竟何在?它們對我們而言具有怎樣的實(shí)際應(yīng)用價值呢?

在我看來,首先,可以幫助投資者對巴菲特進(jìn)行“祛魅”,以更加理性的態(tài)度去看待他所取得的投資成就。巴菲特固然是一位投資大師,但我們也無需過度神化他。要知道,他之所以能夠常年保持很少虧損的佳績,除了他自身在投資方面的天賦異稟,與他所采用的收益率計(jì)算方式以及他所持有的股票類型也有很大的關(guān)系。

通過深入了解這些因素,我們可以更加全面地認(rèn)識巴菲特的投資成功之道,從而避免盲目崇拜,更加理性地借鑒他的投資經(jīng)驗(yàn)。

其次,《巴菲特致股東信》堪稱價值投資者的必讀經(jīng)典之作。對照本文的講解,就不會被書中因采用不同計(jì)算口徑而出現(xiàn)的幾個投資收益率數(shù)據(jù)弄得暈頭轉(zhuǎn)向了。

第三,學(xué)習(xí)巴菲特的凈資產(chǎn)收益率計(jì)算方式更接近實(shí)業(yè)經(jīng)營,有利于加深對股權(quán)思維的理解,更加理性的面對持有公司的股價波動。

最后,投資者在盤點(diǎn)2024年股票市值究竟增減多少的時候,不妨嘗試一下采用巴菲特的透視盈余計(jì)算方式,將自己手中持有的每一支股票都視作自己旗下的一家非控股子公司,重新計(jì)算一下自己在2024年的投資收益率。

這樣做能夠更加清晰地了解自己的投資收益究竟有多少是來自于所持有公司每股盈利的提升,又有多少是來自于市場估值PE(市盈率)的提升。通過這種全面的分析,才能夠更加客觀地對投資業(yè)績進(jìn)行總結(jié)和評估。

(作者為資深投資人士。本文不構(gòu)成投資建議,據(jù)此投資風(fēng)險自負(fù))