政府推動還是市場驅動

2025-01-01 00:00:00朱兵鄭志來

商場現代化 2025年1期

基金項目:國家社會科學基金項目“農用水權轉讓視角下黃河流域缺水區高質量發展路徑與體系構建研究”(21BJY168)

摘 要:本文在總結現有文獻的基礎上,分析了我國政府政策和數字經濟對企業數字化轉型的影響機制,而后選擇了滬深A股市場非金融類上市公司2011—2021年相關數據作為研究樣本進行實證研究,發現我國企業數字化轉型顯著受到政府政策和數字經濟發展的影響,政府政策和數字經濟不僅能夠直接推動企業數字化轉型,而且可以通過緩解融資約束間接促進企業數字化轉型的進程,政府政策和數字經濟對企業數字化轉型的正向作用受到企業性質差異的影響。

關鍵詞:政府政策;數字經濟;融資約束;企業數字化轉型

一、引言

隨著數字技術的不斷發展和應用,數字化成為未來發展的重要趨勢,其中,以“數字產業化、產業數字化”為核心的數字經濟正在成為重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量。從微觀視角來看,數字經濟的發展,尤其是“產業數字化”的推進,離不開企業的數字化轉型,數字化轉型是現代企業變革和發展的“新基建”,也是現代企業市場競爭力的體現之一。

然而,企業在數字化轉型過程中面臨著技術瓶頸、人才不足、融資約束等一系列挑戰和風險,這降低了企業數字化轉型的意愿。為破解這些難題,我國政府陸續出臺了一系列相關政策,不斷加大對企業數字化轉型的財政支持和政策引導,2023年印發的《數字中國建設整體布局規劃》更是從整體上提出促進企業數字化轉型的舉措。此外,隨著數字經濟的發展,可以為企業數字化轉型提供新的商業模式和信用模式,有助于企業改善經營環境和融資環境。從理論上分析,政府“有形的手”和市場“無形的手”都可以推動企業數字化轉型。那么,這兩種推動作用是否顯著?如果顯著,又是通過何種路徑實現的?這些都是本文試圖解決的問題。

二、理論分析

1.政府政策對企業數字化轉型的影響

政府政策對企業數字化轉型的影響主要表現為以下幾個方面。第一,政府通過制定相關法規和標準,可以規范企業數字化轉型過程中的數據安全、知識產權等問題,為企業數字化轉型提供法律保護;第二,政府會組織一些培訓來幫助企業員工提升數字化技能,為企業數字化轉型培養人才;第三,政府通過制定政策可以推動市場的開放和合作,促進企業間的數字化交流和共享。通過政策支持跨行業合作和數據共享,企業可以更好地利用數字技術實現創新和發展。

此外,政府政策中制定了政府補貼和稅收優惠等政策舉措,為符合條件的企業提供資金支持,從而有助于緩解企業在數字化轉型過程中面臨的資金不足和風險管控等問題,進而緩解企業融資約束,提高企業的風險承受能力,發揮政策支持和引導企業數字化轉型的作用。

基于上述分析,本文提出如下假設:

H1:政府政策對企業數字化轉型具有直接的推動作用。

H2:政府政策可以通過緩解企業融資約束來促進企業數字化轉型。

2.數字經濟對企業數字化轉型的影響

隨著市場經濟的發展,尤其是數字經濟的蓬勃興起,市場對企業數字化轉型的需求愈發強烈。從供給的角度來看,數字經濟的發展為企業提供了數字技術,也為企業提供了共享經濟、平臺經濟等新型商業模式。從需求的角度來看,隨著數字經濟的發展,客戶個性化需求和市場多元化競爭會倒逼企業數字化轉型,尤其是在疫情期間,經濟活動的非聚集性進一步強化了企業數字化轉型的需求。

此外,數字經濟的發展也能為企業數字化轉型過程中的融資約束問題提供解決方案。隨著數字技術和金融的結合,數字金融可以緩解傳統金融面臨的信息不對稱和金融錯配問題,緩解融資約束,為企業數字化轉型提供長期穩定的資金支持。

因此,本文提出如下假設:

H3:數字經濟對企業數字化轉型具有直接的推動作用。

H4:數字經濟可以通過緩解企業融資約束來促進企業數字化轉型。

三、實證設計

1.數據來源

本文選取了我國2011—2021年滬深A股非金融類上市公司作為研究樣本,同時剔除ST和數據不全的樣本,相關數據來源于巨潮資訊網和東方財富choice金融終端。政府政策相關數據來源于北大法寶,數字經濟相關數據主要來源于《中國城市統計年鑒》和各地市統計年鑒。

2.變量選取

(1) 被解釋變量

本文以企業數字化轉型(DT)作為被解釋變量,參考吳非等(2021)的做法,利用Python對滬深A股上市公司2011年至2021年的年報進行關鍵詞詞頻統計,而后進行對數化處理,以此作為衡量企業數字化轉型的指標。

(2) 核心解釋變量

①政府政策

本文以政府政策(GP)作為衡量政府行為的代理指標。在具體操作上,首先在北大法寶上搜索下載全文包含“企業數字化轉型”的政策文件,而后通過Python對數字化轉型相關關鍵詞進行詞頻統計,以此作為衡量政府政策的指標。

②數字經濟

本文以數字經濟(DE)作為衡量市場經濟的代理指標。在指標構建上,本文借鑒趙濤等(2020)的做法,通過構建指標體系計算得出各城市數字經濟指數。根據理論分析,上市公司企業數字化轉型會受到其所在城市數字經濟發展的影響。

(3) 中介變量

本文的中介變量是融資約束(FC),參照花俊國等(2022)的研究做法,選用SA指數來衡量企業融資約束問題,其計算公式為:SAit=0.043×Size2it-0.737×Sizeit-0.04×Ageit。其中,Size是企業規模,用企業總資產的對數值來表示;Age是企業年齡。

(4) 控制變量

為提高研究精度,本文選取了以下控制變量,包括政府補貼(GS)、資產負債率(DA)、總資產對數值(TA)。

3.模型構建

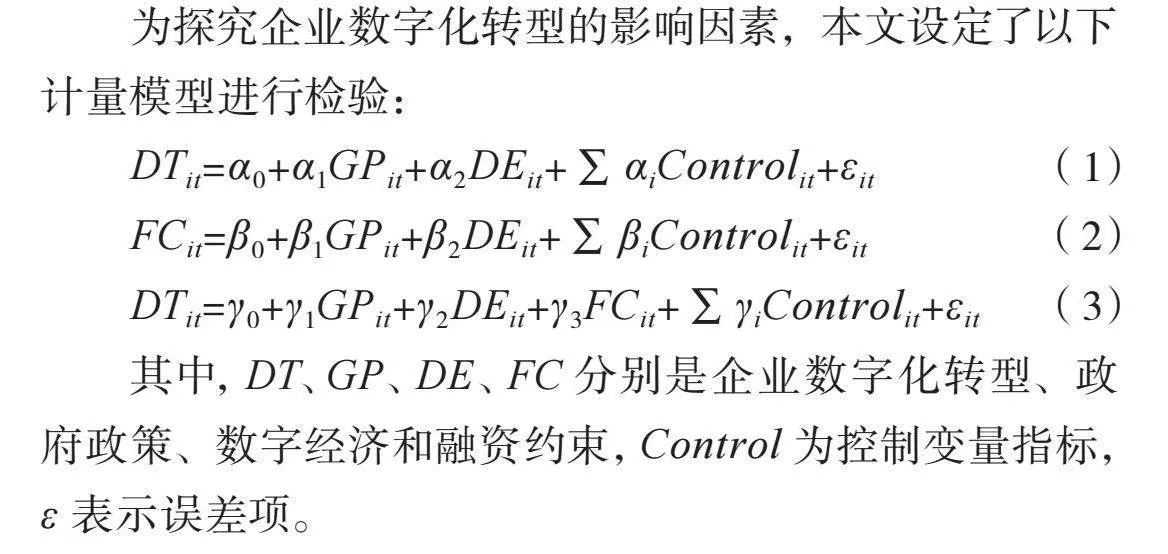

為探究企業數字化轉型的影響因素,本文設定了以下計量模型進行檢驗:

DTit=α0+α1GPit+α2DEit+∑αiControlit+εit(1)

FCit=β0+β1GPit+β2DEit+∑βiControlit+εit(2)

DTit=γ0+γ1GPit+γ2DEit+γ3FCit+∑γiControlit+εit(3)

其中,DT、GP、DE、FC分別是企業數字化轉型、政府政策、數字經濟和融資約束,Control為控制變量指標,ε表示誤差項。

四、實證分析

1.基準回歸分析

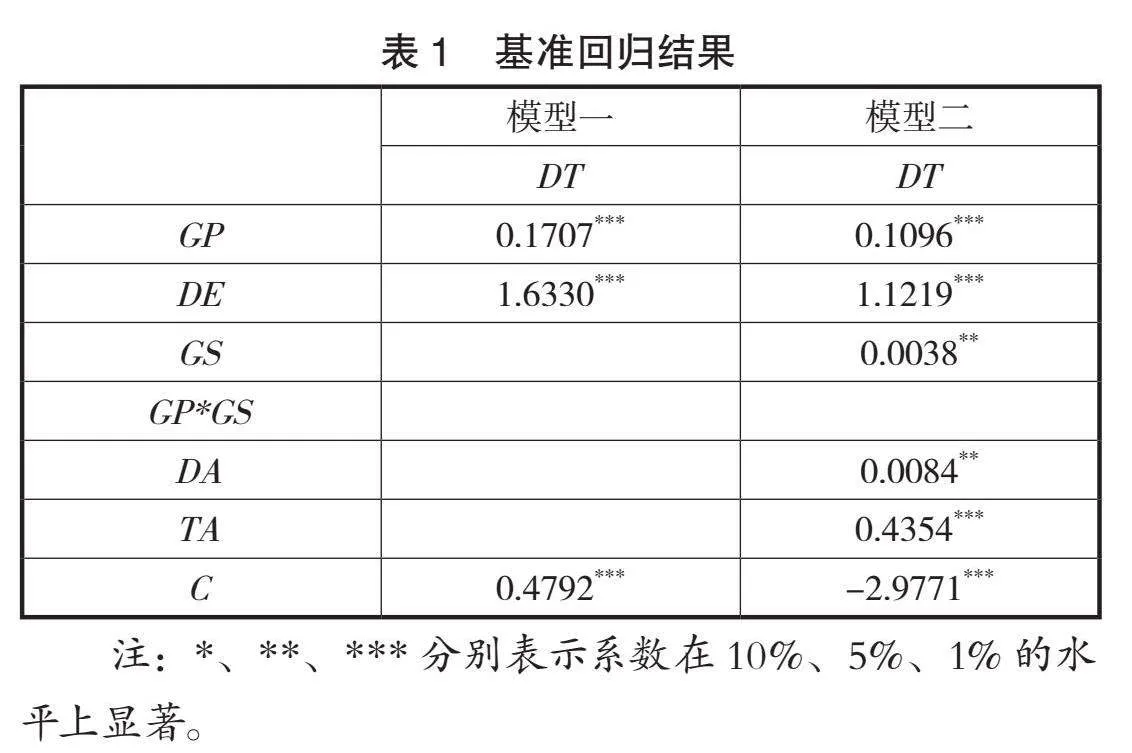

表1為基準回歸結果,從中可以看出,政府政策和數字經濟對企業數字化轉型的影響顯著為正,表明政府政策和數字經濟對企業數字化轉型都具有顯著的正向推動作用,假設H1和H3得證。究其背后的原因是,政府通過制定相關政策,實施專業指導、深化改革、資金支持等一系列政策舉措,推動我國企業數字化轉型;而數字經濟的發展,為企業數字化轉型提供了技術支持和新的商業模式,市場競爭和客戶需求也激勵著企業數字化轉型。

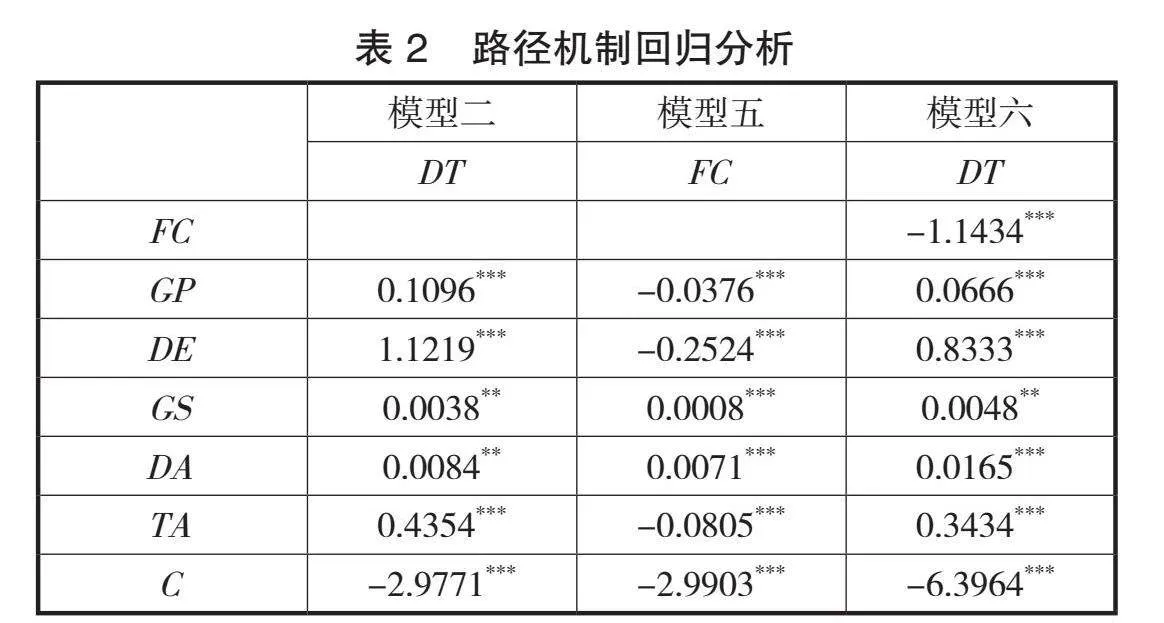

2.路徑機制回歸分析

表2中模型二、模型五和模型六是對假設H2和H4的檢驗。模型五中政府政策對融資約束的影響系數顯著為負,表明政府政策有助于緩解企業融資約束;模型六中融資約束對企業數字化轉型的影響系數顯著為負,說明融資約束會制約企業數字化轉型。結合模型五和模型六可知,政府政策能夠緩解企業融資約束,進而減少融資約束對企業數字化轉型的抑制作用,假設H2成立。

同理,數字經濟對融資約束的影響系數顯著為負,表明數字經濟有助于緩解企業融資約束;融資約束對企業數字化轉型的影響系數在1%的顯著性水平下顯著為負,說明融資約束會制約企業數字化轉型。數字經濟能夠緩解企業融資約束,進而減少融資約束對企業數字化轉型的抑制作用,存在間接的中介效應,假設H4成立。

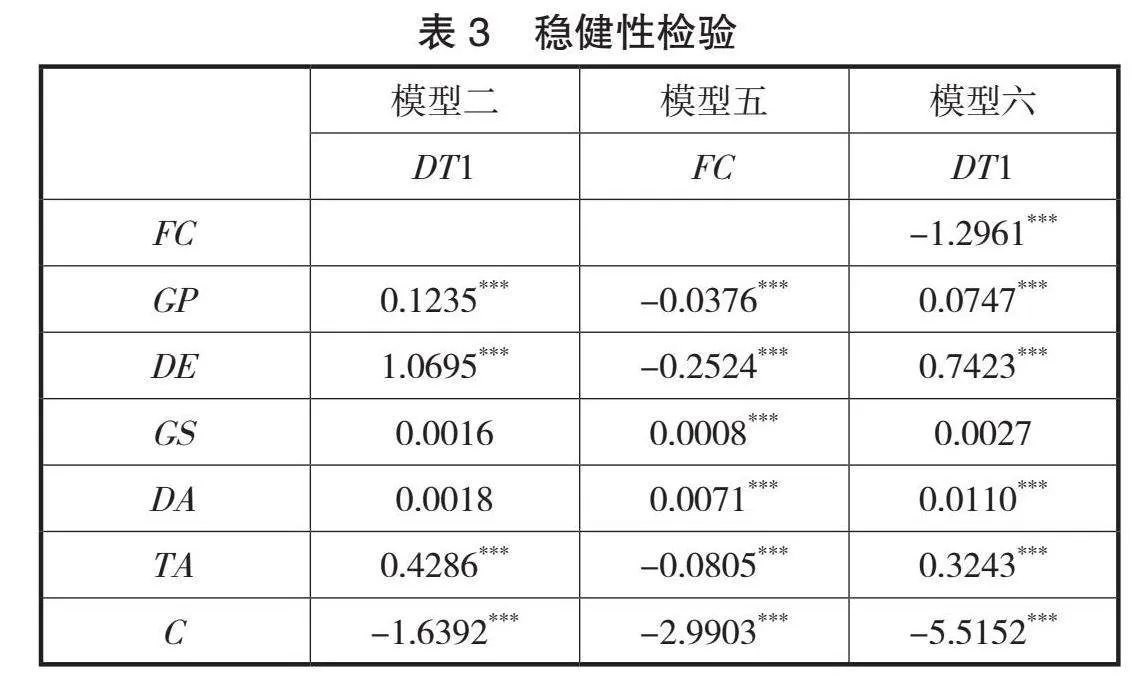

3.穩健性檢驗

為了驗證本文的結論不受變量選取的影響,本文重新選擇衡量企業數字化轉型的關鍵詞。參照趙宸宇(2021)的做法,重新構造企業數字化轉型指標(DT1)。根據表3回歸結果,更換解釋變量后回歸結果基本不變,表明結論穩健。

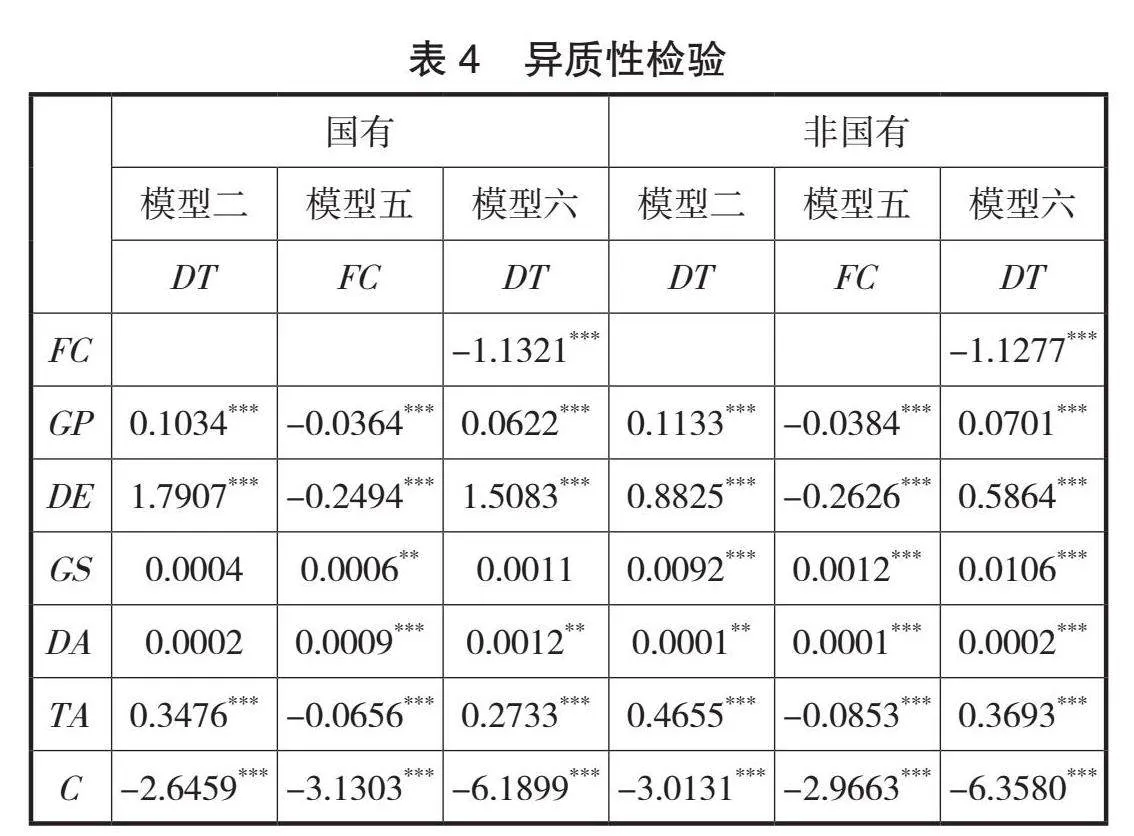

4.異質性檢驗

表4是企業所有制性質差異的檢驗。從回歸結果可以看出,國有企業和非國有企業數字化轉型均受到政府政策和數字經濟發展的直接影響以及間接影響。比較來看,國有企業數字化轉型受市場因素(數字經濟)影響更大,非國有企業受政府因素(政府政策和政府補貼)的影響更大。

五、結論和建議

1.結論

本文選擇了2011—2021年我國A股市場上市公司作為研究樣本,通過構建實證模型研究了政府政策和數字經濟對企業數字化轉型的影響,主要結論如下:一方面,政府政策和數字經濟均能推動企業數字化轉型,兩者既能直接促進企業數字化轉型,又可以通過緩解融資約束來間接助力企業數字化轉型。另一方面,政府政策和數字經濟對企業數字化轉型的推動作用受到企業所有制性質的影響,國有企業受數字經濟發展的影響更大,而非國有制企業受政府政策的影響更大。

2.建議

隨著數字經濟的發展和政府政策的落實,企業數字化轉型將迎來戰略機遇期。為更好地幫助企業數字化轉型,根據上述結論,本文提出以下幾點建議:

一是要完善企業數字化轉型的政策指引和支持體系。政府政策對企業數字化轉型既有直接的推動作用,又能通過緩解企業融資約束助力企業數字化轉型,因此建議各級政府可以圍繞企業數字化轉型過程中面臨的技術、資金、安全等問題,制定完善的政策措施,為企業數字化轉型提供指引和支持。

二是要繼續全方位推動數字經濟的發展。一方面,數字經濟的發展會讓企業面臨新的市場需求,倒逼企業數字化轉型;另一方面,數字經濟發展也能為企業數字化轉型提供技術和資金支持,緩解企業融資約束,發揮間接助力的作用。因此需要進一步鼓勵和引導數字經濟向社會全產業、全領域發展,以此來全面推動企業數字化轉型。

三是要根據企業性質差異有區別地推動企業數字化轉型。政府政策和數字經濟對企業數字化轉型的推動作用受到企業性質差異的影響,因此針對不同性質的企業,推動其數字化轉型的側重點應有所不同。對于國有企業,更應該發揮數字經濟這一市場手段;對于非國有企業,則可以更多地考慮政府“無形的手”的影響。

參考文獻:

[1]吳非,常曦,任曉怡.政府驅動型創新:財政科技支出與企業數字化轉型[J].財政研究,2021(01):102-115.

[2]聞岳春,黃慶成.“有形之手”能夠助力企業數字化轉型嗎?——基于政府補貼視角[J].征信,2022,40(12):85-92.

[3]花俊國,劉暢,朱迪.數字化轉型、融資約束與企業全要素生產率[J].南方金融,2022(07):54-65.

[4]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021, 37(07):130-144,10.

[5]張永珅,李小波,邢銘強.企業數字化轉型與審計定價[J].審計研究,2021(03):62-71.

[6]趙濤,張智,梁上坤.數字經濟、創業活躍度與高質量發展——來自中國城市的經驗證據[J].管理世界,2020, 36(10):65-76.

作者簡介:朱兵(1992.01— ),男,漢族,江蘇鹽城人,碩士,鹽城師范學院,講師,研究方向:數字經濟和資本市場;鄭志來(1981.12— ),男,漢族,江蘇鹽城人,博士,鹽城師范學院,教授,研究方向:數字經濟和產業經濟。