基于PCA分析方法的資源型企業財務績效評價

2024-12-31 00:00:00李戰李存芳

經濟研究導刊 2024年10期

摘" "要:資源型企業以其龐大的體量和支柱般的作用成為國民經濟的重要組成部分,其財務績效表現事關健康可持續發展,值得高度關注。因此,收集了我國A股資源型上市公司的12項財務指標,采用主成分分析法,通過四個維度的能力,綜合評價資源型企業的財務狀況和管理能力,并提出改進意見。

關鍵詞:PCA分析方法;資源型企業;財務績效評價;主成分分析

中圖分類號:F279.246" " " " 文獻標志碼:A" " " 文章編號:1673-291X(2024)10-0085-05

引言

資源型企業是指對可耗竭自然資源,如煤炭、石油、天然氣以及金屬、非金屬礦產等進行開采與初級加工的企業,在我國工業化進程中扮演了不可或缺的角色。本世紀初,資源型企業依靠豐富的生產要素經歷了一段“黃金發展期”。但近年來,隨著供給側結構性改革的推進、高質量發展理念的貫徹和新發展格局的構建,資源型企業粗放增長的模式已經難以為繼。此外,能源與礦產的日漸枯竭、資源開發的負外部性也使得資源型企業可持續發展困難重重。黨的二十大報告提出,高質量發展是全面建設社會主義現代化國家的首要任務。而企業作為市場經濟體系中的重要微觀主體,是著力推進經濟高質量發展的“踐行者”和“排頭兵”,其發展模式的轉型升級已是勢在必行。然而,資源型企業的生產經營活動本身就具有沉沒成本高昂且投資回報期長的問題,技術升級、綠色轉型的過程中難免出現潛在的財務風險,因此要避免資金問題的桎梏、實現高質量發展,必須提高自身財務績效和財務管理能力。我國資源型企業財務績效怎樣通過提高財務管理能力促進高質量發展,是需要各資源型企業密切關注且亟待解決的問題。

一、文獻綜述

關于資源型企業財務績效評價,相關學者已經做出了大量的研究,核心關注點在于研究方法的選擇以及指標體系的構建。段金鳳(2021)采用因子分析法評價了銅陵有色集團的財務績效,發現2015年以來,各因子得分多為負數,集團財務績效逐年下降。Gosai Maji,Uma Sankar Malik(2021)采用基于財務比率的經濟附加值(EVA)和Z-Score模型,評價了印度領先東方煤田有限公司旗下Raniganj煤田的財務狀況。Ran Dang(2022)基于財務風險評估視角對中煤能源集團財務狀況進行評價,發現其盈利能力表現并不理想。從財務風險研究的視角出發,王為喆和譚旭紅(2020)采取熵權-TOPSIS法對煤炭上市企業財務狀況進行評價,發現上市煤炭企業在銷售能力、資金利用和資產更新置換方面存在不同程度的風險。王藝娜(2022)從盈利能力、償債能力、發展能力及研發能力四個維度評價了中國神華的財務表現,發現中國神華的各項財務表現均處于國內領先地位。將研發能力替換為成長能力,鄧攀(2022)選取16個財務指標從四個維度分析了16家上市石油企業的財務競爭力,發現償債能力和盈利能力對企業財務競爭力的提高貢獻最大。為了彌補盈利能力指標的不足之處,李必肖(2022)又引入獲現能力指標,從五個維度評價了江西銅業的財務績效,發現其在成本控制、產品結構方面存在較大提升空間。董海容(2022)則在考慮傳統財務指標的基礎上引入EVA理論,對T石油企業財務績效進行評價。

總之,學者對于財務評價方法和指標的選取已有系統完備的研究,但對于資源型企業財務狀況的評價大多集中于單一企業或單一行業,對于資源型產業整體財務績效缺乏宏觀認識。本文基于學者研究,采用主成分分析法選取4個維度財務指標對資源型企業進行財務績效評價。

二、理論基礎與方法概述

企業的財務績效是其戰略決策執行成果在經營業績上的體現,全面綜合地反映了其資金調配情況、資產管理情況、經營收益情況以及未來增長情況。根據國資委發布的《中央企業綜合績效評價管理暫行辦法》,企業財務績效定量評價涵蓋債務風險、資產質量、盈利能力、經營增長等四個方面,每個維度通過若干財務指標進行評價。其中,債務風險一般從負債水平、資本結構等角度切入衡量,資產質量主要體現于資產的周轉速度或企業對資產的營運管理能力,盈利能力評價主要通過投入產出水平指標進行;銷售增長的分析則是從資本積累、效益增加的角度評估企業的發展后勁和前景。

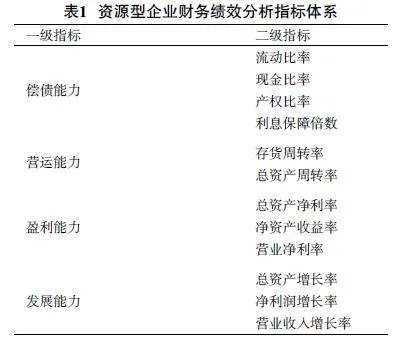

在評價方法上,本文選擇主成分分析方法,在不遺漏重要信息情況下對變量降維,能夠在有效減少計算量的同時充分保留最具代表性的變量,從而使分析更加簡便、直觀;在變量的選取上,秉持科學性、代表性、可比性的原則,參考學術界對企業財務績效評價的研究現狀。本文在財務績效評價4個維度選擇12個指標進行定量分析,具體指標體系如表1所示。

表1" 資源型企業財務績效分析指標體系

三、實證分析

(一)描述性統計

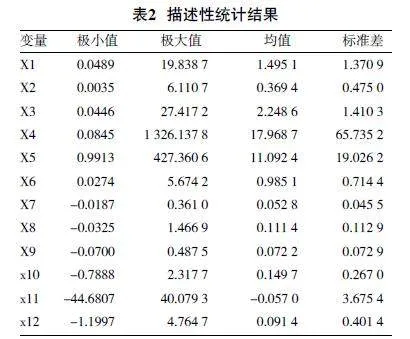

考慮到本文研究對象以及樣本數據的可獲得性,根據證監會行業分類指引,選取了滬、深證券交易所所有上市資源型企業,其主營業務涵蓋煤炭、石油、天然氣的開采與加工,金屬及非金屬礦產的開采、冶煉或加工。為了在評價各資源型企業財務績效的同時探究其時間發展趨勢,本文選取了各資源型企業2017—2021年五個年度的資產負債表、利潤表,計算出上述12個財務指標構成面板數據,并進行主成分分析,數據來源為國泰君安、巨潮資訊數據中心和同花順數據中心,將上述比率依次命名為變量x1—x12,運用SPSS21.0對各資源型上市企業的財務狀況做描述性統計分析,結果如下表2所示。

表2" 描述性統計結果

上表展示了各資源型企業12項財務指標的描述性統計結果。首先,從中可以看出,A股各資源型企業流動比率均值為1.50,現金比率均值為0.37,說明短期償債能力的平均水準尚可。但該兩項比率的極小值低至0.05、0.004,可見排名靠后企業用以償還短期負債的資產嚴重不足,面臨較高流動債務風險;衡量企業盈利能力的三項指標極小值均小于0,說明凈利潤為負,A股資源型企業中存在經營虧損、入不敷出的情況。其次,觀察營運能力評價指標可以看出,存貨周轉率最高值為427.36,說明該企業產品銷路順暢,存貨流動性強,占用資金較少,企業生產經營運轉良好。但資產周轉情況較差的企業存貨周轉率、資產周轉率均小于1,這說明企業積壓了大量存貨,銷售不暢。同樣的,從發展能力角度看,三項發展能力指標的最小值也為負值,資產規模、利潤總額體現為“負增長”,創收能力也出現了下降。總體而言,A股上市資源型企業多項財務指標存在明顯差異,財務績效表現參差不齊,亟需對癥下藥,補足短板,提升企業財務管理能力。

(二)主成分分析

主成分分析法(PCA)能夠對多元的變量進行降維,將復雜繁多的變量表示成一組線性無關的新的變量,從而使得分析更加方便、直觀。將上文所述12項財務指標導入SPSS21.0并進行KMO和Bartlett檢驗,表3展示出了檢驗結果。檢驗結果顯示,KMO檢驗值為0.62,大于0.5,顯著性水平0.00,遠小于0.05,該面板數據適合做主成分分析。

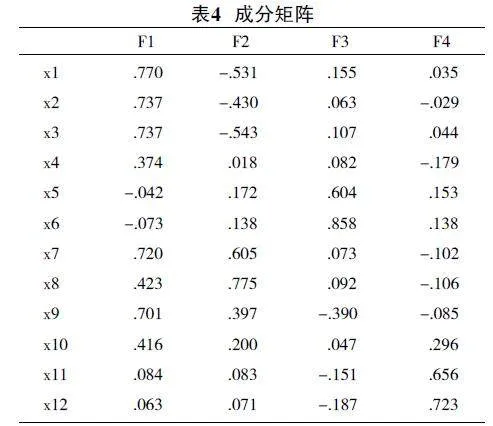

以初始特征值大于1為標準提取主成分,提取出主成分的個數為4個,用F1—F4表示,累積解釋總方差比例為64.25%。表4展示了主成分分析的成分矩陣。表4顯示,主成分F1和指標X1、X2、X3相關程度較高,因此,F1是反映資源型企業償債能力的主成分,而主成分F2與指標X7、X8相關程度較高,可見F2體現的是企業的盈利能力;同理,觀察表4可以看出,F3、F4分別為反映企業營運能力和發展能力的主成分。

設第i個主成分得分Fi=WijX1+ WijX2+ WijX3+ WijX4+ WijX5+ WijX6+ WijX7+ WijX8+ WijX9+ WijX10+ WijX11+ WijX12,其中,Wij為構成主成分各指標的權重,即載荷,其計算公式為:

其中,Qij為主成分分析成分矩陣中的載荷值,i表示第i個主成分,取值范圍為1≤i≤4,j表示第j個變量,取值范圍為1≤j≤12,λi為第i個主成分的初始特征值。將Wij帶入得分公式,分別計算出各資源型企業4項主成分得分。

首先,以2021年度為例,表5展示出了各資源型企業主成分F1得分前五名以及后五名得分情況,從中可以看出,陜西煤業2021年度償債能力在各資源型企業中排名第一,F1得分為115.21,大幅度領先于排名其次的深圳新星,其償債能力得分是第二名的7.7倍,而排后五名的資源型企業評分差距則相對較小,主成分得分在0.42—1.09,說明其償債能力整體偏低,處于行業末端水平。A股資源型企業償債能力得分的均值為4.99,只有15.38%的資源型企業得分超過均值,說明大多數企業的償債能力在行業平均水準以下,行業整體償債能力水平不佳。

其次,表6展示了2021年度各資源型企業主成分F2得分前后5名的情況,可以看出,陜西煤業依舊以8.92的得分領跑得分榜,是第二名的2.2倍,緊隨其后的盤江股份、兗礦能源、淮北礦業以及永泰能源則較為接近。類似的,排名后五位的資源型企業中,除株冶集團以得分-9.44處于末位之外,其余企業F2得分也處于近似水平。上述情況說明,陜西煤業的盈利能力在資源型企業中處于領先地位,株冶集團則處于行業末位;行業盈利能力水平評分均值為0.68,有66.7%的資源型企業F2評分低于這一均值。

再次,表7展示了2021年度各資源型企業主成分F3得分前后五名的情況,陜西煤業以49.52的得分再次領先于其他資源型企業,領先于盤江股份2.4倍,第二至五名企業的得分則相差不大。同樣的,F3得分后五名的企業分差也較小,說明其營運能力大致相當。主成分F3得分均值為8.19,只有31.28%的企業營運能力評分高于這一分值,可見大部分的資源型企業營運能力低于行業平均水平。

最后,表8列示了2021年度各資源型企業主成分F4的得分情況,恒通股份以20.93的得分位列資源型企業發展能力第一位。值得關注的是,陜西煤業在前幾項評分中一直名列前茅,但其發展能力評分卻未能在行業內處于領先地位;海星股份以-14.69的評分處于末位水平,F4得分均值為-1.09,有76.41%的資源型企業發展能力超過這一平均水平。

分析完資源型企業的各主成分得分后,我們可以計算主成分綜合得分,分析A股資源型企業的綜合財務績效。主成分綜合得分的計算公式為Pj=k1Fj1+k2Fj2+

其中,i=1,2,3,4;λi為第i個主成分的初始特征值。表9展示出了資源型企業的主成分綜合得分前后5名情況。可以看出,陜西煤業由于多項主成分得分名列前茅,其綜合得分處于行業第一的位置;東方鋯業以0.17的綜合得分位列最后一名,主成分綜合得分均值為3.56,有23.59%的資源型企業綜合得分超過均值,意味著大部分的資源型企業綜合財務管理能力和財務績效低于行業平均水平。

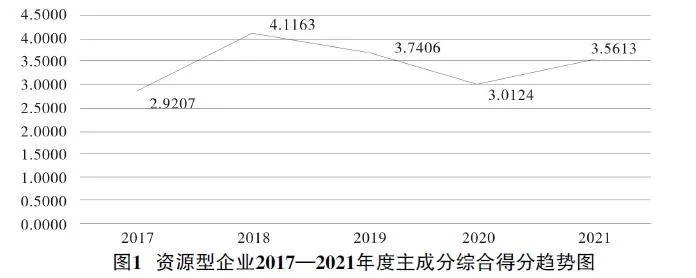

圖1展示了A股資源型企業2017—2021年度主成分綜合得分均值的變化趨勢。可以看出,資源型企業整體財務管理能力和財務績效在2018年度有較高上升,但在隨后的兩年出現明顯下降,2020年度由于疫情的沖擊,財務績效綜合得分降至2018年來最低點,但隨后在2021年又有小幅度上升。整體而言,各企業財務績效表現趨于穩定,這和資源型產業發展處于成熟期的現狀相吻合。

(三)研究結論

本文選取A股上市資源型企業,通過描述性統計、主成分分析方法對其財務績效進行評價。通過描述性統計分析發現,A股各資源型企業財務績效表現參差不齊,行業內存在財務績效較高的企業,其多數財務指標都展現出了領先的財務管理能力,也有部分企業在不同財務評價維度上存在短板和缺陷,或償債壓力過大,或盈利能力低下,或是發展后勁不足,各資源型企業應當精準定位財務管理能力之中的短板所在,對癥下藥,提升企業財務績效。通過主成分分析發現,行業內如陜西煤業等部分企業,盈利能力、償債能力、營運能力均處于領先水平,但其發展能力卻顯著較低,這和資源型產業處于平臺期相關,隨著能源生產和消費改革的不斷推進,經濟增長對可耗竭能源的依賴逐步減弱,面對極低的消費彈性,資源型產業想要擴大規模、提高市場占有率已舉步維艱。此外,多數資源型企業財務績效評價得分在行業平均水準之下,“十三五”期間,政府著力推進“三去一降一補”政策,傳統煤炭、石油、鋼鐵等資源型產業出現供給側改革“陣痛”,部分企業出現資金鏈緊張甚至斷裂,加之新能源產業大力發展對傳統能源產業的沖擊,行業末端企業出現了礦山關停、企業倒閉的情況,由此導致部分資源型企業財務績效欠佳,存在較大提升空間。

四、對策與建議

(一)穩中求進,防范化解潛在財務風險

當前資源型產業步入成熟期,行業發展增速變緩,資源型企業首要目標是維持生產經營穩定運轉,防止財務風險滋生,構建科學高效的財務風險預警機制,選取恰當的指標評估企業的綜合財務績效,并納入日常管理之中以及時識別風險、規避風險。企業應當對財務工作做好事前規劃、事中控制和事后總結,在財務決策過程中全面收集信息,合理評估成本效益,在財務活動實施過程中實時監控,及時發現風險并采取針對性措施加以規避,在財務活動完成后總結反思,為后續財務工作提供借鑒、積累經驗。

(二)揚長補短,提升企業綜合財務績效

各資源型企業要精準定位自身財務績效的優勢和薄弱點,發揮長處,補足短板,著力提高綜合財務績效表現。資源型企業生產經營規模龐大、資金投入較多、產品需求量大,但技術含量低。因此,各企業應當通過改善投融資決策科學舉債、適當引入股權融資、優化資本結構來提高償債能力;制訂合理的生產銷售計劃,優化存貨的日常管理,以避免因存貨積壓而長期占用流動資金,同時通過加速應收賬款回收來提升營運能力;提高產品質量,以多元化經營占領市場、把握市場需求、生產適銷對路的產品,提高盈利能力和發展能力。

(三)積極創新,實現高質量可持續發展

資源型企業生產的產品多為礦產的初級加工品,其技術含量不高而同質化嚴重,因此產品附加值較低,難以提升利潤空間。所以,長遠來看,各資源型企業應當注重提高研發投入在總投資中的比重,通過增加科研投資,吸引高水平、創新型人才等方式提升產品的科技含量或推出差異化產品,在傳統賽道競爭激烈的情況下尋求新的業績增長點。此外,各資源型企業應當主動適應智能化的生產方式,提高產品的綠色環保水平,積極推進企業數字化轉型、綠色轉型,提質增量,雙管齊下促進資源型企業盈利能力的提高。

參考文獻:

[1]" "段金鳳.基于因子分析法下的銅陵有色金屬集團財務績效分析[J].河北企業,2021,378(1):98-99.

[2]" "Gosai Maji,Uma Sankar Malik. An Analysis of Financial Performance of the Coal Mining Industries:A Case Study of Raniganj Coalfield of Eastern Coalfield Limited[J].Asian Journal of Economics,Business and Accounting,2021.

[3]" "Ran Dang.RESEARCH ON FINANCIAL RISK EVALUATION AND CONTROL OF LISTED ENERGY ENTERPRISES IN OUR COUNTRY-BASED ON THE EXAMPLE OF CHINA COAL ENERGY RESEARCH[J].Advanced Management Science,2022,11(2).

[4]" "王為喆,譚旭紅.后疫情時代煤炭上市企業財務風險評價[J].煤炭經濟研究,2020,40(9):80-88.

[5]" "王藝娜.煤炭企業財務分析[J].合作經濟與科技,2022(12):162-164.

[6]" "鄧攀,鄭賀娟.企業財務核心競爭力評價指標研究:以石油行業16家上市公司為樣本[J].財務與金融,2022,198(4):9-14.

[7]" "李必肖.有色金屬冶煉和壓延加工業財務績效評價研究[D].景德鎮:景德鎮陶瓷大學,2022.

[8]" "董海容.基于EVA的T石油公司財務績效評價研究[D].大慶:東北石油大學,2022.

Financial Performance Evaluation of Resource Oriented Enterprises Based on PCA Analysis Method

LI Zhan, LI Cunfang

(Business School, Jiangsu Normal University, Xuzhou 221116, China)

Abstract: Resource oriented enterprises have become an important component of the national economy due to their large size and role as a backbone. Their financial performance is crucial for their healthy and sustainable development, which deserves high attention. The study collected 12 financial indicators of China’s A-share resource-based listed companies, and used principal component analysis to comprehensively evaluate the financial status and management capabilities of resource-based enterprises through four dimensions of capability, and proposed improvement suggestions.

Key words: PCA analysis method; Resource oriented enterprises; Financial performance evaluation; Principal component analysis

[責任編輯" "柯" "黎]