通策醫(yī)療可考慮收購促成長

2024-12-23 00:00:00成一蟲

證券市場周刊 2024年47期

通策醫(yī)療(600763.SH)曾經(jīng)是公募重倉大牛股,股價在2021年曾漲到422元(送股前的價格),市值高達1350多億元。現(xiàn)在股價只到49元多,市值220億元左右,跌幅高達84%。主要原因除了公募基金失去凈申購后導致機構踩踏出逃,還有牙科集采等影響因素。

營收未有明顯增長

通策醫(yī)療2024年第三季度財報業(yè)績不佳,營收零增長,扣非凈利潤同比減少7.4%。上半年相對好點,營收同比增長3.5%,扣非凈利潤同比增長4.33%。前三季度的凈資產(chǎn)收益率(ROE)為12.49%,仍然較高。

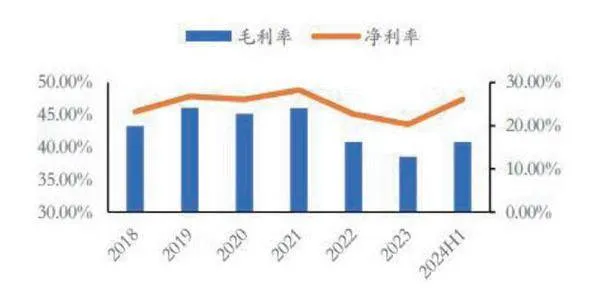

從公司歷史數(shù)據(jù)上看,曾經(jīng)是比較賺錢的公司,2019年ROE高達29.87%,2021年降至27.93%,2022年繼續(xù)降至17.57%。2023年最差,只有14.06%,主要原因是醫(yī)保集采導致種植牙價格大跌,毛利率下滑較大。

2022年11月公司官宣種植牙價格下調20%。2023年公司種植牙5.3萬多顆,同比增長47%,但種植牙相關營收僅增長了6.95%,估算單顆種植牙降價27%。

與之相比,在香港上市的同行美皓醫(yī)療集團(01947.HK)受種植牙醫(yī)保集采影響更大,2023年營收降幅42.3%,毛利率44.4%,同比下降了17個百分點;且業(yè)績轉盈為虧。2024年上半年繼續(xù)虧損。

通策醫(yī)療的營收增長速度這兩年都有明顯下滑。2015-2021年公司營收增長相當不錯,其中只有2020年因為新冠疫情導致增速僅為8.12%,但次年就恢復到33.19%。從2022開始,2023年、2024年前三季度營收增速分別降至-2.23%、4.7%、2.21%。由此看來,種植牙進入醫(yī)保集采的影響不是一次性的沖擊,會持續(xù)存在。

除種植牙集采,公司毛利率下滑還跟牙科診所競爭加劇有關。2019-2021年公司毛利率約為45%-46%左右,2023年降至38.53%。2024年前三季度41.82%,回到2016-2018年的水平。這樣的毛利率低于A股另外一家牙科醫(yī)療服務上市公司皓宸醫(yī)療(002622.SZ),后者的診所主要在廣州、佛山等地,2024年上半年的牙科醫(yī)療服務毛利率為47.16%,2023年全年為52.44%。

放在更長遠的時間來比較,通策醫(yī)療目前的毛利率、營收凈利潤率其實還是在相對高位,毛利率相當于2016-2018年的水平;營收凈利潤率則明顯超過當年,接近2019年,而且遠超同行。關鍵的問題只是通策醫(yī)療的營收增長變慢了,因此,市場對其預期降低。

皓宸醫(yī)療的營收規(guī)模大約只有通策醫(yī)療的四分之一左右,但增長速度明顯要比它快,2024年上半年它的牙科營收同比增速超過20%,2023年同比增速也超過60%。但皓宸醫(yī)療攬客不易,銷售費用占營收的20%左右,通策占比才1%,所以皓宸牙科醫(yī)療服務2024年上半年營收凈利潤率只有1.15%,2023年則為10.51%,明顯低于通策醫(yī)療;2024年上半年牙科子公司凈利潤同比減少48%。

同樣主營牙科醫(yī)療服務、擁有123家牙科診所與醫(yī)院的瑞爾集團(06639.HK)營收凈利潤率也只有4%左右,主要原因是它的毛利率只有20%出頭,付給牙醫(yī)的薪酬很高,有些診所也開在租金比較貴的地段。正因為利潤不佳,市值僅14多億元人民幣。截至2024年9月30日的中報營收8.87億元,同比小幅增長0.1%;凈利潤382萬元,同比下降38.7%。扣除齒科材料銷售收入后,瑞爾集團2024年第二季度、第三季度的診療服務收入同比下滑,尤其是種植科收入同比下降8.8%。

可考慮出省收購

除了通策醫(yī)療,A股、H股中,僅有的另外三家上市公司(皓宸、瑞爾、美皓)這兩年的盈利情況都不是太好。

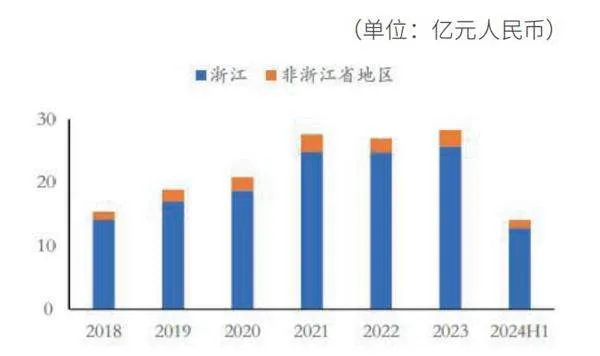

通策醫(yī)療主要依靠杭州口腔醫(yī)院歷史悠久的口碑、品牌,所以在浙江省內知名度高,攬客容易,銷售費用低,但出省后就難度大增。公司目前主要營收也在浙江省內。截至2024年上半年,杭州口腔醫(yī)院、寧波口腔醫(yī)院在浙江省內開業(yè)機構已有63家,另有10余家正在籌建中,每年全省患者門診量近300萬人次。上市公司旗下共有84家醫(yī)療機構,2024年上半年口腔醫(yī)療門診量達171萬人次。從這些數(shù)據(jù)可以看出,公司的醫(yī)療分支機構有8成左右在浙江省內,門診量與營業(yè)收入的9成左右也在省內。

浙江省外擴張的網(wǎng)點,盈利會降,因為品牌、口碑比不上省內。武漢西安一直虧損,昆明微利;但是,倘若公司一直在浙江省內擴張,也會面臨著網(wǎng)點飽和、老店分流的問題。

另外,通策醫(yī)療的牙科業(yè)務中,兒科、正畸(青少年為主)營收占比約為35%,2024年上半年均出現(xiàn)小幅下滑。未來生育率減少,對這兩項業(yè)務影響較大。種植牙(占營收的19.4%)主要是老年人需求,2024年上半年倒是同比增長11.3%。

從當下的財務指標來看,通策醫(yī)療負債率低,現(xiàn)金流好,ROE高,可以想辦法收購成熟的、管理規(guī)范的省外牙科診所,實現(xiàn)更好的省外擴張。但目前沒看到公司在這方面的舉動。

圖1 2018-2024H1公司營收增長

圖2 2018-2024H1公司營收分地區(qū)

圖3 2018-2024H1公司整體毛凈利率

圖4 2018-2024H1公司三費情況

它還一度想收購醫(yī)療信息化公司,以實現(xiàn)多元化發(fā)展。對此,筆者并不看好。

最近上市公司又從控股股東手里花5000多萬元買了一個地塊,建好后的用途是口腔醫(yī)院及直播基地。坦率說,沒感覺這樣的舉動有什么必要,畢竟目前寫字樓供應過剩。

從北京這三四年的口腔醫(yī)療市場發(fā)展來看,競爭越來越激烈,部分社區(qū)里,攬客營銷已經(jīng)發(fā)展到每天派人進駐超市的地步,互聯(lián)網(wǎng)站上也經(jīng)常可以看到牙科醫(yī)療廣告。筆者認為,牙科醫(yī)療這門生意需要有供給側改革,以減少競爭。幸存者與整合者必須擁有良好的口碑、品牌、醫(yī)生梯次團隊,能夠以較低成本獲得穩(wěn)定客源,能夠自己培養(yǎng)相對低成本的新醫(yī)生。

對于通策醫(yī)療來說,如果浙江省內口腔市場慢慢飽和,未來年增長速度在2%-5%,則公司內生增長的速度也很難有多快。倘若沒有并購同行,或許公司很難重現(xiàn)高成長。通策醫(yī)療這幾年在省外的機構整體盈利能力很一般(半年報最好的省外是河北滄州,半年凈利潤1127萬元),所以對省外擴張比較謹慎。并購省外同行的主要問題跟皓宸醫(yī)療類似:行業(yè)競爭太激烈,攬客不易,需要投入較高的銷售費用。但如果不是著眼于短期利潤,而是行業(yè)整合、減少競爭、長線布局,并購還是可行的。畢竟,國內多數(shù)行業(yè)都應該經(jīng)歷類似的并購階段。

僅就目前的發(fā)展態(tài)勢來看,若沒有對外并購,考慮到生育率下滑,目前33倍的動態(tài)市盈率(PE)偏高。有可能回到30倍以下,都不奇怪。當然,如果公司能有好的并購,未來業(yè)績增長每年5%-10%以上,則33倍PE就不高。

(作者為資深投資人士。本文不構成投資建議,據(jù)此投資風險自負)