銀行理財估值嚴監管或加速理財真凈值化

2024-12-23 00:00:00劉大芳

證券市場周刊 2024年47期

12月10日,金融監管部門下發通知給各家銀行理財子公司,要求該類機構不得違規通過收盤價、平滑估值、自建估值模型等方式調整產品凈值波動。該通知要求銀行理財子公司將產生正偏離的收益有序返還原客戶,并要求30天內反饋整改報告。這表明針對近期理財子公司盛行的“自建估值模型”,金融監管部門已開始出手干預。

有機構表示,監管此次要求,無論直投或委外不得違規出現上述三種行為。通知稱,應當采用中債、中證、外匯交易中心提供的當日估值,資管計劃應穿透管理,確保資管產品與公司對同類資產的估值原則、政策、技術、方法一致。

此外,監管要求理財子公司開展整改,將產品產生的正偏離返還原產品原客戶,不得用于新渠道新產品新份額的夸大宣傳和打榜。另要求1個月內反饋發送整改報告,包括整改計劃、措施等。未來也需要按月反饋進度。

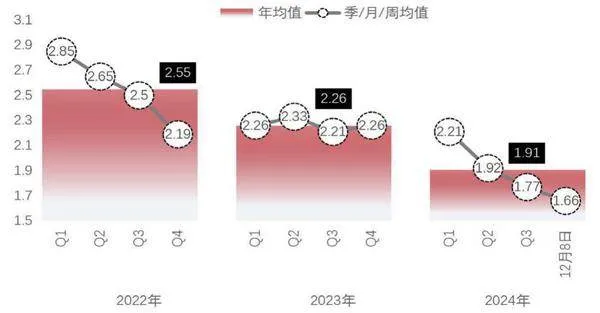

圖1 現金管理類理財產品近7日平均年化收益率(%)

多位業內人士稱,這有利于銀行理財產品實現真正的“凈值化”,也營造了一個更加公平的市場環境。未來,各家理財子公司的產品凈值波動將會有所加劇,同時信托公司此類通道業務或面臨規模收縮,金融機構接下來需加強投資者預期管理和組合風險管理。

事實上,自2024年以來,針對銀行理財的監管持續加強,理財穩定凈值的技術手段也被逐一要求整改,相關監管政策包括但不限于:一是對“套殼”保險資管以一般存款計息的同業存款要求重新規范認定;二是整改使用信托平滑調節產品收益機制;三是壓降現金管理類理財產品違規嵌套存款;四是叫停理財產品不當創新等。監管政策的落腳點在于強化理財產品凈值化管理,杜絕不同理財產品間調節收益,避免重回池化運作的老路,以及由于池化運行造成的潛在風險累積。

光大證券認為,從中長期發展趨勢看,銀行理財必然持續面臨著“在不確定中尋求確定性”的難題。對理財投資人來說,由于其客群特征,需要尋求存款類資產的有效替代品,以尋求較高的確定性;但對監管和風險控制來說,“高風險、高收益”是基本特征,“真凈值”會增加波動性。目前,除了存款曲線和市場曲線之間利率不一致的套利機制外,其余增厚或穩定收益的手段,試圖戰勝“市場先生”,推動理財在與其他非銀同業的競爭中占據優勢地位,都不可避免地需要用到某些手段或者特殊方法。

謹防真凈值化半途而廢

此次銀行理財子公司自建估值體系不被允許,充分說明銀行理財估值問題在此前早已被監管關注,本次監管出手整改主要涉及以下三方面:

一是收盤價估值。本次監管要求應當采用中債、中證、外匯交易中心提供的當日估值, 資管計劃應穿透管理,確保資管產品與公司對同類資產的估值原則、政策、技術、方法一致。 此前,2024年7月,華北金融監管部門通知部分信托公司,禁止信托公司在與銀行理財合作的過程中提供“收盤價估值”服務。根據監管文件的表述:“此類模式存在隱匿債券風險、估值操縱、監管套利等風險,部分理財公司可能借助信托收盤價估值法平滑理財產品凈值,規避凈值化管理的監管要求。”

二是平滑估值。近兩年,理財公司采用信托作為通道,多只理財產品申購同一個信托SPV, 將產品累積的超額收益劃入信托計劃,形成側袋,當市場波動變大時,釋放側袋收益,在不同理財產品之間進行收益調節,以豐補欠,達到了平滑產品凈值波動的效果。

該類問題早在2024年6月已經引發監管關注,6月14日,廣東金融監管局向轄內信托公司發布《關于進一步加強信托公司與理財公司合作業務合規管理的通知》中明確指出此類問題,相關業務模式使理財產品凈值未充分反映底層資產的風險收益波動情況,違反資管新規關于凈值化管理有關要求,涉嫌不公平對待投資者,要求整改。

三是自建估值模型。自建估值模型此前并未有監管發文,因此市場存在對特殊債券品種 或此類估值方法合理性的討論,而本次監管正式干預此類業務模式,后續此類業務將迎來規范。

整體來看,本次整改是對資管新規的貫徹執行,謹防真凈值化開倒車。從整改范圍來看, 目前涉及的三種行為都與資產估值相關。從對理財產品影響范圍看,大概是收盤價>平滑信托>自建估值模型。

而從整改落地方向上看,可能順序會是先整改自建估值,自建估值在前段時間被市場討論的較多,需要明確清晰的監管制度進行約束,對不同資管產品進行統一規范,對同類產品應拉齊監管標準,防止監管套利和違背凈值化的行為出現。

從后續的影響上看,短期1個月內可能會根據與監管溝通來確定具體整改方案,期間影響相對有限,待方案具體確認后,可能會對市場造成一定的擾動,長期來看,理財產品的波動將會變大,加速銀行理財產品真凈值化轉型。

從中長期發展趨勢看,銀行理財必然持續面臨著“在不確定中尋求確定性”的難題。

影響范圍相對可控

從對理財產品的影響范圍看,大概是收盤價>平滑估值>自建估值模型。收盤價估值涉及的資產主要是一些上交所的非活躍債券,主要是非公開發行債券。根據《理財產品估值操作指南》,“對于交易量和交易頻率不足以反應公允價值的情況下,可采用地方估值機構提供的價格數據或其他估值技術確認公允價值”。但由于成交不活躍,上交所部分債券的收盤價長期不變,使得上交所收盤價估值和中證估值可能存在偏差,若選擇收盤價估值,則可變相為理財產品投資拉久期+下沉,隱藏了真實凈值波動后,做到高收益+低波動,成為理財產品借道信托進行估值平滑的手段。

目前,除了通過信托SPV約定收盤價估值外,部分理財公司自己投資時也有此類操作。從涉及產品規模看,根據普益標準數據,截至2024年三季度末,在全市場理財前十大持倉中,上交所非公開發行公司債券(含企業債券)規模約占11.6%,按照2024年三季度全市場理財規模29.49萬億元推算,截至2024年三季度末,理財產品非公開發行債券持有規模約為3.42萬億元。

平滑估值在6月份已開始整改,根據監管要求,各信托公司應于6月30日前完成自查并報送自查報告。各機構嚴禁新增違規業務模式,存量問題應通過要求相關理財產品贖回、拋售相關底層資產、協商修改合作協議或信托合同等方式盡快完成整改,因此影響范圍相對可控。

自建估值模型目前主要是理財通過信托投資的債券(以二永債為主),不使用中債、中證估值等第三方估值,而使用如合作審計公司提供的自建估值模型進行估值,如過去3個月或6個月這只債券的平均價格,以此熨平凈值波動。此類估值模式運作時間相對較短,規模影響目前也相對有限。

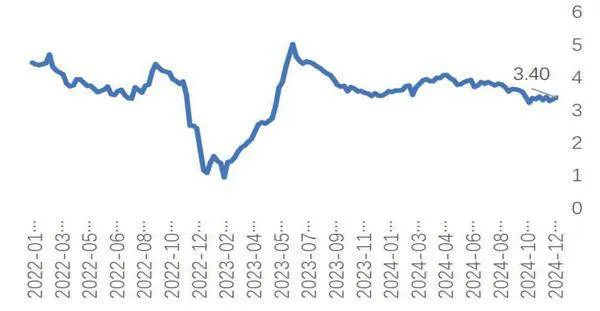

圖2 封閉6-12月固收產品近6月年化收益率均值(%)

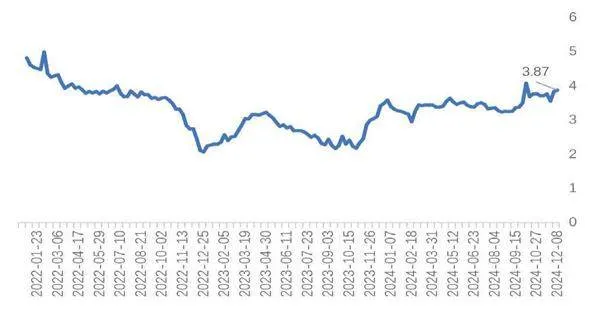

圖3 封閉1-3年期固收理財近1年年化收益率均值(%)

值得一提的是,本次監管要求銀行理財子公司將產生正偏離的收益有序返還原客戶,但是由于開放式理財產品客戶留存是不確定的,若投資者已經贖回產品,如何實現正收益返還“原客戶”可能是一個難題。但可以預見的是,本次整改之后,能夠更好的保護投資者的投資合法權益。

無風險收益率回歸真實體現

要想厘清此次監管整改后對哪些類型的理財產品影響較大,其實就是要明白理財公司為什么要使用這類估值手段,以及主要被運用在了哪類理財產品中。

2022年11月,由于債券市場調整帶來銀行理財市場的贖回潮,理財投資者風險偏好也持續保持低位。在此背景下,部分代銷渠道對理財產品仍然要求接近零回撤,理財公司被迫需要強化理財產品“低波穩健”的屬性。除了在資產配置層面提升存款等無波動風險資產配置占比外,這些估值方法有助于穩定理財產品凈值表現,對抗債市波動。

由于封閉式產品本身是可以在監管許可條件下使用攤余成本法估值的,因此違規使用估值方式主要是運用在短期、開放式理財產品中。因為只有通過凈值的穩定,才能避免產品在開放期間,因債市波動而產品對客戶贖回的擾動,起到穩定產品規模的作用。

在整改期間,目前大多數理財機構選擇不再新增這三類估值方式的使用規模,在收益返回給原客戶的過程中,理財產品凈值相對較穩。后續需要結合監管和理財公司制定的整改方案判斷對市場的影響,若整改落地,那么對于以下產品影響較大:

1.短期開放型產品:日開非現金管理等短期理財產品,通過收盤價等方式,做到了收益高于現金管理,同時幾乎沒有回撤。如日開型理財、最短持有期較短的理財產品,后續此類產品若想降低波動,那么產品收益將會下降,若想維持相對高收益,可能產品凈值波動就會變大。

2.現金管理類產品:過去可能通過老產品側袋進行收益提取,而通過新產品進行收益釋放,達到攬新上量的效果,但是高收益只能維持很短時間,通常一周以內,產品的7日年化收益就會回落至市場平均水平。整改后,現金管理類理財產品階段性高收益沖量上規模,或者發新產品上量的這種現象將會大幅減少。

對投資者而言,無論是本次監管調整,還是關于同業存款利率的規范,其本質都是為了 讓無風險收益率更真實的體現,避免通過各種監管套利、違規操作而使得產品收益高于底層 資產投資收益的倒掛現象。

2024年以來,隨著存款利率的下調,部分存款用戶搬家到理財,通過投資貨基、現金管理類、日開固收類銀行理財產品替代了過去存款存單,獲得了較好的投資體驗。但高流動性、高收益和低風險是不可能同時存在的,隨著監管政策的不斷完善,投資者可選擇的有超低波風險收益屬性的產品收益將進一步下降。

對于投資者而言,需要轉變過去理財類剛性兌付的投資觀念,逐步適應銀行理財產品凈值化轉型后產品凈值出現波動回撤的特點,根據個人的風險偏好和資金風險屬性合理進行投資選擇。

若希望有更穩定的投資體驗,或者更高的投資收益,可以拉長投資期限——選擇長期限封閉式固收理財,或通過多資產的配置——選擇含有多資產的固收增強型產品、混合類理財或更 高風險的權益類理財進行投資。

(作者為專業投資人士)