保險業(yè)價值增長基礎無虞

2024-12-23 00:00:00劉大芳

證券市場周刊 2024年46期

近期,國家金融監(jiān)督管理總局發(fā)布保險業(yè)2024年三季度資金運用情況及相關數(shù)據(jù),通過梳理2023年三季度以來人身險公司、財產險公司及行業(yè)整體單季度資金運用余額增量占當季保費收入的比例,從而分析保費收入節(jié)奏及資金配置規(guī)模間的轉化率,可以解讀險企資產配置節(jié)奏受保費收入影響的情況。

資本市場反彈致險資投資收益回暖

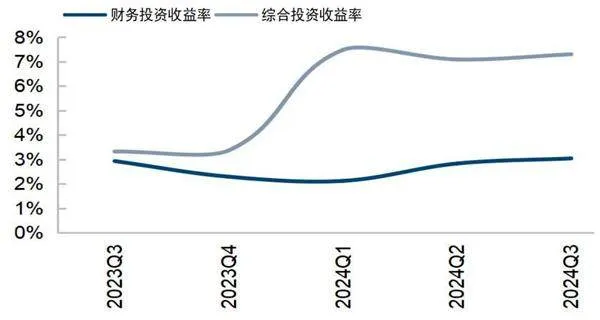

2024年三季度,保險行業(yè)投資收益率同比大幅提升。前三季度,長債利率呈下行趨勢,險企所持有的以公允價值計量債券的資本利得大幅上升,部分險企同時加大債券交易,綜合投資收益率維持高位。

截至2024年三季度末,人身險公司、財險公司、保險行業(yè)整體實現(xiàn)綜合投資收益率 7.3%、5.47%、7.16%,同比分別提升3.98個百分點、2.26個百分點、3.88個百分點。此外,三季度末以股票為代表的權益類資產公允價值大幅提升,帶動保險業(yè)投資收益水平同比改善。三季度,除財險公司財務投資收益率同比、環(huán)比有所下降外,財險綜合投資收益率、人身險及行業(yè)投資收益水平均有所提升。

從市場表現(xiàn)來看,三季度末,保險業(yè)迎來股債“雙輪驅動”行情,帶動險企資產重估。2024年前三季度,滬深300指數(shù)漲幅為17.1%,紅利指數(shù)漲幅為15.85%。截至9月末,10 年期及30年期國債收益率較年初分別下降0.41個百分點、0.49個百分點。

從各類資產配置情況來看,保險行業(yè)持續(xù)加大包括債券、股票、基金等資產的配置比例,積極把握市場反彈機遇,持續(xù)加大標準化資產投資規(guī)模。

在人身險方面,在“資產荒”的背景下,人身險行業(yè)持續(xù)加大以長債等資產為代表的配置規(guī)模,以拉長資產久期,優(yōu)化資產負債管理水平。截至2024年三季度末,債券、股票、證券投資基金、銀行存款規(guī)模同比分別上升29.3%、16.2%、13.8%、11%。長期股權投資規(guī)模同比下降0.7%,其他類投資同比提高7.1%。

在財產險方面,行業(yè)三季度持續(xù)加大權益類資產配置比例,把握資本市場投資收益。截至三季度末,財險公司證券投資基金及股票投資規(guī)模同比分別提高16.9%、13.3%;債券及銀行存款規(guī)模同比分別提升9.2%、3.4%;其他投資規(guī)模同比下降2.3%。

從歷史趨勢來看,受負債端“開門紅”大規(guī)模增量資金入賬因素的影響,每年四季度及一季度為保險行業(yè)資金配置訴求較高的階段;其中,四季度末險企或利用杠桿提前配置包括長債等在內的資產,在調整償付能力充足率的同時把握市場配置時點,因此相對應時點的資金轉化率相對較高。

以2023年四季度及2024年一季度的數(shù)據(jù)為例,保險行業(yè)整體資金轉化率為73%和83%。相比之下,二季度及三季度受銷售團隊調整、保費增速放緩等因素的影響,險企資產端配置訴求有所下降,資金轉化率則通常略低于四季度及一季度。2023年三季度及2024年二季度資金轉化率分別為36%和67%。

除此以外,保險公司自身資產到期節(jié)奏、資產配置戰(zhàn)略以及市場行情等因素依舊會對保險業(yè)資產配置節(jié)奏帶來一定的影響,因此,上述分析對于理解保險保費收入及資產配置時點有一定的參考意義。

2024年三季度資本市場迎來大幅反彈,以股票為代表的權益類資產公允價值大幅提升,帶動上市險企投資收益率同比改善。保險公司持續(xù)優(yōu)化資產配置結構,加大長債、以公允價值計量且其變動計入綜合收益的金融資產(FVOCI)等資產的配置,并擇時在權益市場進行加倉,把握市場投資機遇,三季度投資收益大幅回暖。

圖 2023Q3-2024Q3人身險行業(yè)投資收益率(單位:%)

從歷史趨勢來看,受負債端“開門紅”大規(guī)模增量資金入賬因素的影響,每年四季度及一季度為保險行業(yè)資金配置訴求較高的階段。二季度及三季度受銷售團隊調整、保費增速放緩等因素的影響,險企資產端配置訴求有所下降,資金轉化率則通常略低于四季度及一季度。

此外,保險公司自身資產尤其是存款、非標資產到期節(jié)奏、資產配置戰(zhàn)略以及市場行情等因素依舊會對保險業(yè)資產配置節(jié)奏帶來一定的影響,基于此,整體上持續(xù)看好年底長久期債券和高分紅股票的配置機會。

提升險資資產端質量助力資本市場發(fā)展

11月29日,國家金融監(jiān)督管理總局發(fā)布《保險資產風險分類暫行辦法》(下稱“《辦法》”),《保險資產風險五級分類指引》首次發(fā)布于2014年,2024年8月2日,國家金融監(jiān)督管理總局發(fā)布《保險資產風險分類辦法(征求意見稿)》,并于同年11月《保險資產風險分類暫行辦法》正式發(fā)布。

相比之前的風險分類,此次修改后的《辦法》擴大了資產風險分類的覆蓋范圍。針對固定收益類資產,盡量采用了與銀行業(yè)一致的標準,減少不必要的監(jiān)管差異;而針對股權類和不動產類資產的分類法和分類規(guī)則做了較大修訂,更能體現(xiàn)兩類資產價格波動的特點。同時對股權類和不動產類資產實行三分類法,即正常類、風險類、損失類,對金融產品風險分類提出了穿透要求。

此次國家金融監(jiān)管總局發(fā)布的《保險資產風險分類暫行辦法》針對前期發(fā)布的《保險資產風險五級分類指引》進行了修訂,凸顯保險資金運用監(jiān)管再升級,有望夯實保險長期資金優(yōu)勢。

從具體內容來看,《辦法》擴大了資產分類的覆蓋范圍,除特殊情形外,《辦法》將所有投資資產納入分類范圍,完善了固定收益類資產的分類標準,本金或利息逾期天數(shù)等相關指標與商業(yè)銀行保持一致;完善權益類資產、不動產類資產的分類標準,由過去五分類調整為正常類、次級類、損失類的三分類,明確了定性和定量標準;完善了組織實施管理,壓實內外部審計責任。

由此可見,《辦法》的修訂是監(jiān)管引導保險機構加強全面風險管理的重要舉措,險資具備長期資金屬性,有望進一步提升險資資產端質量并助力資本市場發(fā)展。

實際上,《辦法》是在2014年老政策和2024年8月征求意見的基礎上做的最新修訂:一是將所有投資資產納入分類范圍,體現(xiàn)監(jiān)管的全面性、有效性;二是完善固定收益類資產分類標準,使其與商業(yè)銀行保持一致;三是完善權益類資產、不動產類資產風險分類標準,由過去的五分類調整為正常類、次級類、損失類三分類;四是完善組織實施管 理,明確董監(jiān)高等各方職責。監(jiān)管新規(guī)的頒布將進一步落實險企的全面風險管理,提升資產質量和資產負債匹配的有效性,緩解市場對險企投資端利差損風險的擔憂,推動行業(yè)高質量發(fā)展。

另一方面,隨著2025 年“開門紅”的啟動,以分紅險為主的產品策略可有效降低保險業(yè)負債成本,以理財鎖定的保費預錄可夯實增長基本盤,同時渠道端“報行合一”和產品端預定利率下調有望提升新產品價值率,對價值增長的基礎保持樂觀。與此同時,需注意的是,2024年二三季度的集中沖量或許會帶來一定的客戶需求提前釋放,對2024年規(guī)模增長仍需進一步觀察。

總體來看,在保險新“國十條”聚焦強監(jiān)管、防風險的框架下,以政策支持優(yōu)化保險產品設計,提升渠道價值,未來具有競爭優(yōu)勢的大型綜合險企具備高質量發(fā)展的經營基礎。

(作者為資深投資人士)