科技型中小企業(yè)稅務(wù)風(fēng)險管理研究

2024-12-18 00:00:00徐非非

中小企業(yè)管理與科技·下旬刊 2024年10期

【摘" 要】隨著創(chuàng)新發(fā)展驅(qū)動在整個國民經(jīng)濟發(fā)展中的地位日益凸顯,國家出臺了一系列政策來推動高新技術(shù)企業(yè)發(fā)展,科技型中小企業(yè)率先受益并且取得了前所未有的發(fā)展。然而,科技型中小企業(yè)受高速發(fā)展環(huán)境與自身特性限制的矛盾作用影響,企業(yè)在謀求自身發(fā)展的同時,因管理不善導(dǎo)致潛在稅務(wù)風(fēng)險因素有所增加。有效防范和規(guī)避稅務(wù)風(fēng)險成為科技型中小企業(yè)值得研究的一項新課題。基于此,論文從分析研究科技型中小企業(yè)稅務(wù)風(fēng)險管理的積極意義出發(fā),對其可能面臨的稅務(wù)風(fēng)險及在稅務(wù)風(fēng)險管理中存在的問題進行分析,并據(jù)此提出可行的改進對策,希望能夠?qū)萍夹椭行∑髽I(yè)高質(zhì)效管理稅務(wù)風(fēng)險,謀求更加長遠穩(wěn)定發(fā)展提供參考。

【關(guān)鍵詞】稅務(wù)風(fēng)險;稅務(wù)風(fēng)險管理;科技型中小企業(yè)

【中圖分類號】F812.42;F276.3" " " " " " " " " " " " " " " " " " " " " " "【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章編號】1673-1069(2024)10-0152-03

1 引言

近年來,我國不斷在稅制改革方面進行新的嘗試,特別是伴隨著金稅四期的上線應(yīng)用,稅務(wù)環(huán)境發(fā)生了空前變革。科技型中小企業(yè)受高速發(fā)展的政策環(huán)境與自身特性局限的雙重影響,潛在稅務(wù)風(fēng)險增多,且在健全企業(yè)管理制度、風(fēng)險應(yīng)對及承擔(dān)能力方面較大中型企業(yè)存在較大差距。從這個角度來說,研究科技型中小企業(yè)稅務(wù)風(fēng)險管理,探索其改進對策,進而有效化解和規(guī)避其潛在稅務(wù)風(fēng)險,具有重要的實踐價值。

2 科技型中小企業(yè)稅務(wù)風(fēng)險的內(nèi)涵與特點簡述

從總體上來說,科技型中小企業(yè)稅務(wù)風(fēng)險主要是指企業(yè)的某些涉稅經(jīng)濟活動可能會導(dǎo)致其將來發(fā)生損失的可能性,而從更為具體的角度來說,科技型中小企業(yè)的稅務(wù)風(fēng)險是指企業(yè)的涉稅行為與稅收法律法規(guī)政策相違背,亦或是企業(yè)稅務(wù)管理人員對相關(guān)的稅收優(yōu)惠政策了解不透徹,未充分利用稅收優(yōu)惠政策,從而面臨著影響企業(yè)正常經(jīng)營的潛在風(fēng)險因素。

科技型中小企業(yè)的稅務(wù)風(fēng)險主要具有以下特點:一是主觀性,在面對同一涉稅業(yè)務(wù)時,征納雙方對稅收法律法規(guī)、稅制的理解會存在差異,這種認知偏差致使稅務(wù)風(fēng)險具有主觀性。這種差異可能會給科技型中小企業(yè)帶來相應(yīng)的稅務(wù)風(fēng)險。二是必然性,科技型中小企業(yè)的生產(chǎn)經(jīng)營最終目標都是為了追求稅后利潤的最大化,然而強制性作為稅收的最基本固有屬性之一,從本質(zhì)上與企業(yè)的經(jīng)營目標是存在一定矛盾性的,這一矛盾的存在會導(dǎo)致稅務(wù)風(fēng)險的產(chǎn)生在一定程度上成為必然,企業(yè)只能通過采取一定對策和方法來規(guī)避或者降低風(fēng)險發(fā)生幾率及其危害程度。三是預(yù)先性,科技型中小企業(yè)的大部分稅務(wù)風(fēng)險并不是在存在于財務(wù)處理環(huán)節(jié),而是預(yù)先存在于業(yè)務(wù)發(fā)生時的各個相關(guān)環(huán)節(jié),了解和認識這種風(fēng)險的預(yù)先性,對于企業(yè)防控稅務(wù)風(fēng)險具有一定幫助。

3 研究科技型中小企業(yè)稅務(wù)風(fēng)險管理的積極意義

科技型中小企業(yè)與一般企業(yè)相比,普遍具有科技人員較多、研發(fā)投入較高且適用的稅收優(yōu)惠政策較多,因此在實踐中研究其稅務(wù)風(fēng)險管理更具有積極意義:一是科技型中小企業(yè)通過強化稅務(wù)風(fēng)險管理機制,可以幫助企業(yè)更好地減少稅務(wù)成本,保障資金流動性,進而降低企業(yè)的資金使用成本,最終實現(xiàn)經(jīng)營成本的有效降低;二是通過研究科技型中小企業(yè)的稅務(wù)風(fēng)險管理工作,可以幫助其進行有效的稅務(wù)風(fēng)險分析和衡量,在此基礎(chǔ)上施以必要的人工干預(yù),從而將企業(yè)的稅務(wù)風(fēng)險控制在可承受的合理區(qū)間,在大幅降低稅務(wù)風(fēng)險發(fā)生概率的同時,也有效減輕了企業(yè)可能發(fā)生的經(jīng)濟損失;三是研究科技型中小企業(yè)稅務(wù)風(fēng)險管理,本質(zhì)上也是對其涉稅業(yè)務(wù)進行統(tǒng)籌、規(guī)劃和重新調(diào)整的過程,在此過程中既可以幫助企業(yè)實現(xiàn)資源的優(yōu)化整合,也能夠在一定程度上提升其納稅信用評級,為企業(yè)持續(xù)穩(wěn)定運營營造良好納稅環(huán)境。

4 科技型中小企業(yè)稅務(wù)風(fēng)險及稅務(wù)風(fēng)險管理存在問題分析

科技型中小企業(yè)較一般企業(yè)具有特殊性,且與之相關(guān)的稅收優(yōu)惠政策體系較為龐雜,因此其所面臨的稅務(wù)風(fēng)險與一般企業(yè)也有一定的差異,受此影響,部分科技型中小企業(yè)在稅務(wù)風(fēng)險管理中也存在一定的問題和不足。現(xiàn)對其稅務(wù)風(fēng)險及稅務(wù)風(fēng)險管理存在問題分析如下。

4.1 科技型中小企業(yè)稅務(wù)風(fēng)險分析

科技型中小企業(yè)在實務(wù)中主要涉及增值稅、企業(yè)所得稅、城市維護建設(shè)稅、房產(chǎn)稅等稅種,其可享受的稅收優(yōu)惠政策有:研發(fā)費用加計扣除、高新技術(shù)企業(yè)減按15%稅率征收企業(yè)所得稅、固定資產(chǎn)一次性扣除或加速折舊、增值稅免稅和即征即退等。科技型中小企業(yè)的稅務(wù)風(fēng)險也主要源自這些稅種以及稅收優(yōu)惠政策。在此結(jié)合實務(wù)對科技型中小企業(yè)的稅務(wù)風(fēng)險分析如下。

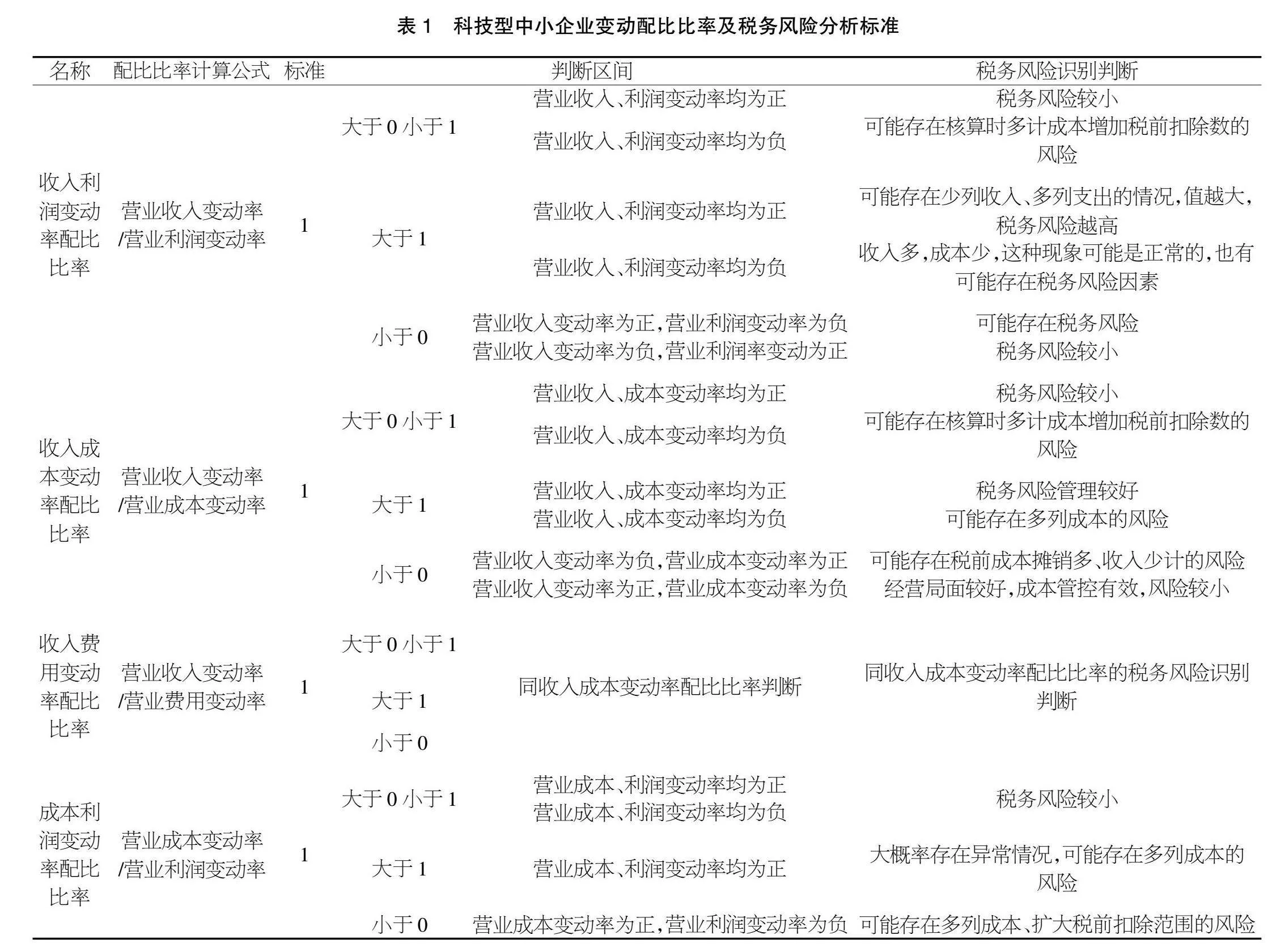

4.1.1 通用指標配比法視角下的稅務(wù)風(fēng)險

根據(jù)《納稅評估通用分析指標及適用方法》的相關(guān)內(nèi)容,科技型中小企業(yè)的整體稅務(wù)風(fēng)險可采用此方法進行識別分析。其主要方式是根據(jù)營業(yè)收入變動率、營業(yè)成本變動率、營業(yè)費用變動率、營業(yè)利潤變動率這4個主要經(jīng)濟指標,通過計算相應(yīng)的變動配比比率來判斷稅務(wù)風(fēng)險情況。這些變動配比比率及稅務(wù)風(fēng)險識別分析標準如表1所示。

4.1.2 研發(fā)費用管控視角下的稅務(wù)風(fēng)險

研發(fā)費用是科技型中小企業(yè)整個財務(wù)管理中的重點內(nèi)容之一,其在發(fā)生時的歸集以及加計扣除歸集核算方面的管控是否完善、嚴格,在很大程度上與企業(yè)的稅務(wù)風(fēng)險緊密相連。在實踐中,部分科技型中小企業(yè)對于人工費的處理存在問題,沒有按照實際承擔(dān)的研發(fā)工時占比,在研發(fā)費用和管理費用之間進行分配,而是直接計入管理費用,從而導(dǎo)致此部分費用無法進行加計扣除,進而產(chǎn)生相應(yīng)的涉稅風(fēng)險。

4.1.3 稅收優(yōu)惠政策應(yīng)用方面的稅務(wù)風(fēng)險

國家為引導(dǎo)中小企業(yè)創(chuàng)新,對于科技型中小企業(yè)提供了較為豐富的稅收優(yōu)惠政策,主要涉及資質(zhì)申請、政府及財政部門扶持等。由于這些政策更新變動頻繁,在實踐中,部分企業(yè)因稅務(wù)管理人員業(yè)務(wù)素質(zhì)欠佳、對新舊政策更新交替不及時等因素而產(chǎn)生稅法稅制遵從度不足、不及時繳納稅款等風(fēng)險。

4.2 科技型中小企業(yè)稅務(wù)風(fēng)險管理存在問題分析

科技型中小企業(yè)之所以在運營管理實務(wù)中會面臨較多的潛在稅務(wù)風(fēng)險因素,除一些客觀因素之外,還會受到稅務(wù)風(fēng)險管理機制不健全、不完善等因素的影響,具體體現(xiàn)如下:

一是多數(shù)科技型中小企業(yè)的稅務(wù)風(fēng)險管理環(huán)境不夠健全。科技型中小企業(yè)在開展稅務(wù)風(fēng)險管理工作時的環(huán)境普遍存在不夠健全的問題,一方面是大多數(shù)企業(yè)受自身規(guī)模小且組織架構(gòu)簡單等因素制約,尚未設(shè)立獨立的涉稅風(fēng)險管理部門,難以構(gòu)建對稅務(wù)風(fēng)險發(fā)生過程進行持續(xù)、動態(tài)監(jiān)督的環(huán)境;另一方面則是大多數(shù)科技型中小企業(yè)在稅務(wù)風(fēng)險管理目標設(shè)定方面較為單一,多以能夠降低稅收成本、規(guī)避稅務(wù)稽查以及可以享受稅收優(yōu)惠政策中的部分需求為主,缺乏明確、系統(tǒng)的綜合目標,導(dǎo)致稅務(wù)風(fēng)險管理缺乏有效引導(dǎo)。

二是稅務(wù)風(fēng)險應(yīng)對與管控環(huán)節(jié)有待提升。稅務(wù)風(fēng)險應(yīng)對和管控是整個稅務(wù)風(fēng)險管理體系中兩個關(guān)鍵點,在實務(wù)中稅務(wù)風(fēng)險應(yīng)對方案缺失或失效、稅務(wù)風(fēng)險管控活動不規(guī)范是科技型中小企業(yè)經(jīng)常面臨的問題,具體體現(xiàn)在:一方面是部分企業(yè)當前對于稅務(wù)風(fēng)險的應(yīng)對仍然是局限在稅務(wù)機構(gòu)通過檢查等途徑發(fā)現(xiàn)問題之后采取一些補救措施,這種屬于事后風(fēng)險補缺,并未結(jié)合自身業(yè)務(wù)實際提前制定好完整且具有系統(tǒng)性的稅務(wù)風(fēng)險應(yīng)對方案,缺乏積極有效的應(yīng)對體系;另一方面則是稅務(wù)風(fēng)險識別、評估等管控活動仍然受主客觀因素影響,存在未能主動對稅務(wù)風(fēng)險開展識別活動、缺乏統(tǒng)一的風(fēng)險評估體系難以精準估算稅務(wù)風(fēng)險類型及發(fā)生概率等問題,規(guī)范性和精細化程度不足。

三是稅務(wù)信息溝通不夠流暢影響了稅務(wù)風(fēng)險管理成效。科技型中小企業(yè)稅務(wù)信息溝通不夠流暢主要體現(xiàn)在內(nèi)外兩個維度:從內(nèi)部維度來說,企業(yè)在進行內(nèi)部稅務(wù)信息溝通時,因缺乏較為完善的內(nèi)部涉稅信息溝通機制,稅務(wù)管理人員與其他業(yè)務(wù)部門溝通渠道不暢,無法從整體掌握企業(yè)的涉稅信息,在進行納稅籌劃、涉稅業(yè)務(wù)統(tǒng)籌規(guī)劃時缺乏全面性和全局性,導(dǎo)致稅務(wù)風(fēng)險因素累積較多;從外部維度來說,部分企業(yè)與稅務(wù)機構(gòu)的溝通不夠順暢,對稅收政策變化和稅收優(yōu)惠條件等方面掌握不及時,在處理相關(guān)業(yè)務(wù)時可能會因處理不當而產(chǎn)生涉稅風(fēng)險。

5 科技型中小企業(yè)稅務(wù)風(fēng)險管理改進對策

5.1 優(yōu)化稅務(wù)風(fēng)險管理內(nèi)部環(huán)境

良好、健全的稅務(wù)風(fēng)險管理內(nèi)部環(huán)境能夠?qū)︼L(fēng)險管理效果產(chǎn)生較強的強化和提升作用。科技型中小企業(yè)可從組織結(jié)構(gòu)優(yōu)化和自身所處生命周期兩方面著手優(yōu)化:一方面鑒于科技型中小企業(yè)涉及的稅收優(yōu)惠政策較多,涉稅事項較為復(fù)雜,應(yīng)設(shè)立獨立的涉稅風(fēng)險管理部門,并明確專門化崗位職責(zé),為稅務(wù)風(fēng)險的專門化管理提供健全的組織環(huán)境;另一方面則是要結(jié)合科技型中小企業(yè)所處的生命周期階段,精準定位不同階段的稅務(wù)風(fēng)險驅(qū)動因素,制定差異化的稅務(wù)風(fēng)險管理目標,為稅務(wù)風(fēng)險管理體系提供更為客觀的目標導(dǎo)向。

5.2 制定合理的稅務(wù)風(fēng)險應(yīng)對方案并規(guī)范風(fēng)險識別與評估流程

科技型中小企業(yè)要強化稅務(wù)風(fēng)險管理成效,關(guān)鍵在于根據(jù)風(fēng)險強度制定合理的應(yīng)對方案,并規(guī)范風(fēng)險識別與評估:一是要進行總體的統(tǒng)籌規(guī)劃,制定系統(tǒng)、完整的稅務(wù)風(fēng)險應(yīng)對方案。一個系統(tǒng)、完整的稅務(wù)風(fēng)險應(yīng)對方案不僅要包含稅務(wù)風(fēng)險的等級,同時還應(yīng)當涵蓋針對不同等級的稅務(wù)風(fēng)險所制定的具體應(yīng)對方案。對于稅務(wù)風(fēng)險等級的劃分可結(jié)合其成因和類型,分為高、中、低3個等級,而對于每個等級的稅務(wù)風(fēng)險,企業(yè)還應(yīng)結(jié)合自身的風(fēng)險偏好、承受能力以及運營管理的實際情況,進行頂層設(shè)計和規(guī)劃,制定具有針對性的應(yīng)對方案,確保企業(yè)的稅務(wù)風(fēng)險管理不再局限于事后補救,更多聚焦于事前和事中預(yù)防,提升管理的系統(tǒng)性和完整性。二是在稅務(wù)風(fēng)險的識別和評估環(huán)節(jié)要進行規(guī)范化操作。企業(yè)在稅務(wù)風(fēng)險的識別環(huán)節(jié),應(yīng)以減少主觀判斷的不利影響為核心,不僅要重新構(gòu)建定性定量結(jié)合的指標體系與識別制度,同時還應(yīng)當加強稅務(wù)風(fēng)險與業(yè)務(wù)處理流程的相互結(jié)合,從源頭實現(xiàn)對稅務(wù)風(fēng)險的預(yù)先防控;在稅務(wù)風(fēng)險的評估環(huán)節(jié),要結(jié)合科技型中小企業(yè)在整個發(fā)展過程中所處的生命周期階段,選擇合理的風(fēng)險評估方法,以實現(xiàn)對稅務(wù)風(fēng)險的精準評估,為稅務(wù)風(fēng)險管理提供高質(zhì)效支撐。

5.3 加強稅務(wù)信息溝通

科技型中小企業(yè)可從內(nèi)外部相結(jié)合的形式來加強稅務(wù)信息溝通。從內(nèi)部來說,企業(yè)可依托當前的業(yè)財融合技術(shù)、信息共享技術(shù)等建立稅務(wù)與業(yè)務(wù)之間的高效率信息溝通渠道,助力稅務(wù)風(fēng)險管理人員全面、系統(tǒng)掌握企業(yè)內(nèi)部的所有涉稅數(shù)據(jù),為納稅籌劃與涉稅業(yè)務(wù)規(guī)劃等有力支持,提升稅務(wù)風(fēng)險管理效果;從外部來說,企業(yè)應(yīng)重視與稅務(wù)機構(gòu)的溝通,減少對稅收政策理解差異,在涉稅業(yè)務(wù)處理時能夠做到應(yīng)繳盡繳、應(yīng)享盡享,從而實現(xiàn)稅務(wù)風(fēng)險管控。

6 結(jié)語

科技型中小企業(yè)受自身特點影響而在整個運營管理中面臨著較多的稅務(wù)風(fēng)險。在實踐中需要對這些風(fēng)險進行客觀、精準識別,并輔以優(yōu)化稅務(wù)風(fēng)險管理內(nèi)部環(huán)境、制定合理的稅務(wù)風(fēng)險應(yīng)對方案及加強稅務(wù)信息溝通等措施,才能實現(xiàn)有效管控,進而為企業(yè)持續(xù)、穩(wěn)定運營營造一個良好的發(fā)展環(huán)境。

【參考文獻】

【1】張麗鑫.科技型中小企業(yè)稅務(wù)風(fēng)險管理研究——以H公司為例[D].石家莊:河北經(jīng)貿(mào)大學(xué),2023.

【2】陳珍.金稅四期背景下中小企業(yè)稅務(wù)風(fēng)險管理研究[J].商業(yè)會計,2023(18):114-117.

【3】魏麗媛.山東省中小企業(yè)稅務(wù)風(fēng)險管理研究[J].中小企業(yè)管理與科技,2023(06):161-163.