獨立董事占比、媒體關注與ESG信息披露質量

2024-12-18 00:00:00吳曉喧

中小企業管理與科技·下旬刊 2024年10期

【摘" 要】論文以國內醫藥行業上市公司為研究對象,基于該板塊上市公司2010-2022年的面板數據,采用線性回歸模型來研究獨立董事占比、媒體關注與ESG信息披露質量的關系。研究表明,獨立董事占比高的企業ESG信息披露質量較好;加大媒體關注度可以加強第三方外部監督,進而提高企業的ESG信息披露質量。最后論文從獨立董事占比、媒體關注內外兩個方面提出了相關建議,促進上市公司ESG信息披露質量的提升,為醫藥上市公司的可持續發展提供了理論基礎。

【關鍵詞】獨立董事占比;媒體關注;ESG信息披露質量;醫藥上市公司

【中圖分類號】F271;F425;X322" " " " " " " " " " " " " " " " " " " " " " "【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章編號】1673-1069(2024)10-0051-04

1 問題的提出

面對氣候變化、人口老齡化和資源短缺等挑戰,可持續發展已成為全球發展趨勢,企業社會責任(CSR)不足以滿足現狀,ESG應運而生。ESG信息披露是推動綠色可持續發展的關鍵因素,也是實現企業經濟價值和社會價值統一的保障。2022年《上海證券交易所“十四五”期間碳達峰碳中和行動方案》強調了建立信息披露框架的重要性,推動上市公司披露社會責任信息。國際信息披露標準趨向統一,國內政策從自愿向半強制轉變,促使2022年ESG報告發布顯著增加。然而,因我國ESG起步較晚且標準不一,信息披露質量存在差異,提升其質量已成為學術界的重點議題。

在現有的研究中,大多數ESG相關研究都是從投資、融資和企業價值等角度分析,很少有文獻從內部董事和外部監督兩個方面將ESG融入企業的治理結構、管理機制和戰略運營中。畢茜等[1]的研究顯示獨立董事占比與環境信息披露的質量呈現出正相關關系。李長熙和張偉偉[2]、劉佟和李強[3]研究指出獨立董事的聲譽對環境信息的披露質量具有正向效應。因此,如何著力從企業內部推動ESG發展,成為中國企業面臨的一大難題。現階段學術探究主要聚焦于媒體報道與企業在社會責任(CSR)方面的信息公開,以及環境等其他非財務信息的披露。例如,齊岳等[4]于市場關注度與治理效率兩個維度,提出上市公司在媒體高度關注下,通過發布社會責任信息能夠獲得資本市場的肯定。倪恒旺等[5]研究發現,在媒體高度關注的背景下,企業自愿公開其社會責任信息的水平顯著增加。

本研究基于2010-2022年醫藥行業上市公司的面板數據,運用線性回歸模型探討獨立董事占比、媒體關注與ESG信息披露質量之間的關系,填補了現有研究的不足。研究認為,ESG信息披露的豐富性為相關研究提供了新視角,并深入分析了獨立董事和媒體關注對ESG信息披露質量的影響,為醫藥企業的ESG質量發展提出建議,以助力我國社會經濟的高質量發展。

2 文獻回顧

ESG信息披露不僅是建立ESG發展框架的關鍵,同時也是實現ESG投資的基礎。王丹勵等[6]認為,ESG信息披露是企業避免市場風險的關鍵手段,有助于增強企業的穩定性并進一步提高其價值。侯東德、韋雅君[7]認為ESG信息披露是踐行ESG理念的主要形式,通過信息披露,投資者能夠評估公司的長遠價值,進而全面地作出投資的決策。獨立董事占比方面,當獨立董事的比例增加時,企業能夠提供更為詳盡的社會責任信息。王斌、梁欣欣[8]研究得出,一個企業的資產規模越大,通常財務績效會表現得更好,ESG 信息披露的質量也就越高,同時還發現獨立董事占比高的企業,披露的非財務信息質量也高。媒體關注方面,現階段媒體關注能夠顯著促進企業ESG 信息披露質量提升。

3 理論分析與研究假設

3.1 獨立董事占比與ESG信息披露質量

獨立董事的設立旨在提升管理效率,利用其監督作用提高ESG信息披露的客觀性與質量。基于利益相關者理論與委托代理理論,明確企業治理結構及各方權責,構建激勵機制,對企業發展有利。董事會作為公司治理的核心,保障股東利益、維護運營穩定及推動可持續發展,其規模與獨立性顯著影響運營效率。獨立董事有助于緩解股東與管理層、主要股東與中小股東之間的代理沖突,進而優化生產運營與投資決策。陳詠英等[9]發現,設立獨立董事有助于提升ESG信息的披露水平。據此,本文提出下述假設:

H1:獨立董事占比正向影響ESG信息披露質量。

3.2 媒體關注與ESG信息披露質量

隨著互聯網的發展,媒體成為資本市場的重要信息渠道,尤其是在醫藥企業頻發暴雷后,媒體的關注和影響更加明顯。根據傳媒監督理論,媒體能對企業的ESG信息公開進行有效監督:首先,媒體揭露違法行為可引發監管機構介入并進行處罰,發揮外部監管作用;其次,媒體的曝光能促使當事人注重聲譽,從而減少侵權行為。此外,豐富的媒介資源和快速的信息傳播給經濟市場帶來一定的壓力。在自媒體時代,各種新聞報道顯著影響經濟市場,降低了企業的信息獲取成本并提升了信息傳遞速度,從而緩解了信息不對稱的問題。據此,本文提出下述假設:

H2:媒體關注正向影響ESG信息披露質量。

4 研究設計

4.1 樣本選擇與數據來源

本研究以2010年至2022年所有A股醫藥上市公司作為初始樣本,使用年度數據展開研究。在排除ST、*ST類,經過特殊處理以及數據不完整的樣本后,最終涵蓋305家企業,包含53家國有企業和252家非國有企業。本文最終收集并分析了由2 053個企業年度觀測值組成的非平衡面板數據集,數據來源為國泰安(CSMAR)數據庫,本論文采用了Stata SE 17軟件進行操作。

4.2 變量定義

①被解釋變量。本文被解釋變量為ESG信息披露質量。鑒于前人的研究成果,本研究選取華證ESG評級體系作為評價企業ESG信息披露質量的工具。依照華證ESG評級體系所制定的等級體系,分為9個等級,等級從高至低(9~1)進行詳細分類,依次對應為AAA、AA、A、BBB、BB、B、CCC、CC、C。

②解釋變量。本研究選取獨立董事比例與媒體關注度作為解釋變量。獨立董事比例系指獨立董事在董事會成員中所占的比重。媒體關注程度借鑒翟勝寶等[10]的研究成果,通過統計各公司年度內的新聞報道總量來衡量,具體計算方法為對年度報道量加一后取對數。

③控制變量。本研究旨在剔除企業其他因素對ESG信息披露質量可能產生的干擾,因此本文加入企業規模(Size)、財務杠桿(Lev)、盈利能力(Roa)、企業成長能力(Growth)、董事會規模(Bod)、股權集中度(Top1)、產權性質(Soe)等作為控制變量。同時,為消除不同年度和地區經濟周期波動對回歸分析結果的可能影響,在模型中加入了年度虛擬變量(year)和行業虛擬變量(industry)。

4.3 模型構建

ESGi,t=β0+β1Mediai,t+∑?準iControlsi,t+μindustry+μyear+εi,t

ESGi,t=β0+β1Indepi,t+∑?準iControlsi,t+μindustry+μyear+εi,t

在上述模型中,下標i和下標t分別指代企業個體及相關年份;β0代表截距項;β1表示核心解釋變量的回歸系數;?準i為控制變量的回歸系數;μindustry和μyear分別對應行業和年份層面上的固定效應;εi,t表示殘差項。

5 實證結果與分析

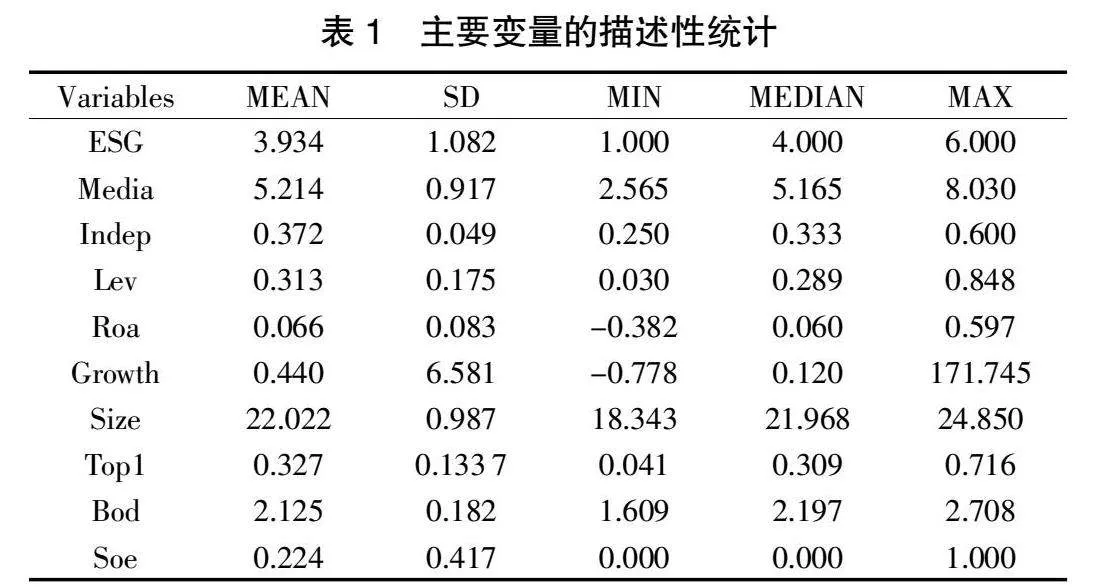

5.1 描述性統計

主要變量的描述性統計結果如表1所示。由表1可知,ESG信息披露質量平均值達到3.934,整體披露水平偏低,未滿足及格線,相關制度體系仍需構建與優化。媒體關注度(Media)標準差為0.917,波動范圍在2.565~8.030,有顯著的差異。獨立董事占比(Indep)的平均值為0.372,而最小值為0.049,分布相對均衡。財務杠桿的平均值為0.313,標準差為0.175,分布亦較為均勻。盈利能力指標平均值僅為0.066,整體盈利能力有待提升。企業成長能力指標的標準差為6.581,最小值為-0.778,最大值為171.745,企業成長能力差異顯著。股權集中度平均值0.327,表明最大股東持股比例較高。除上述變量外,其他變量未出現異常極端值,表明變量選擇總體上較為合理。

5.2 相關性分析

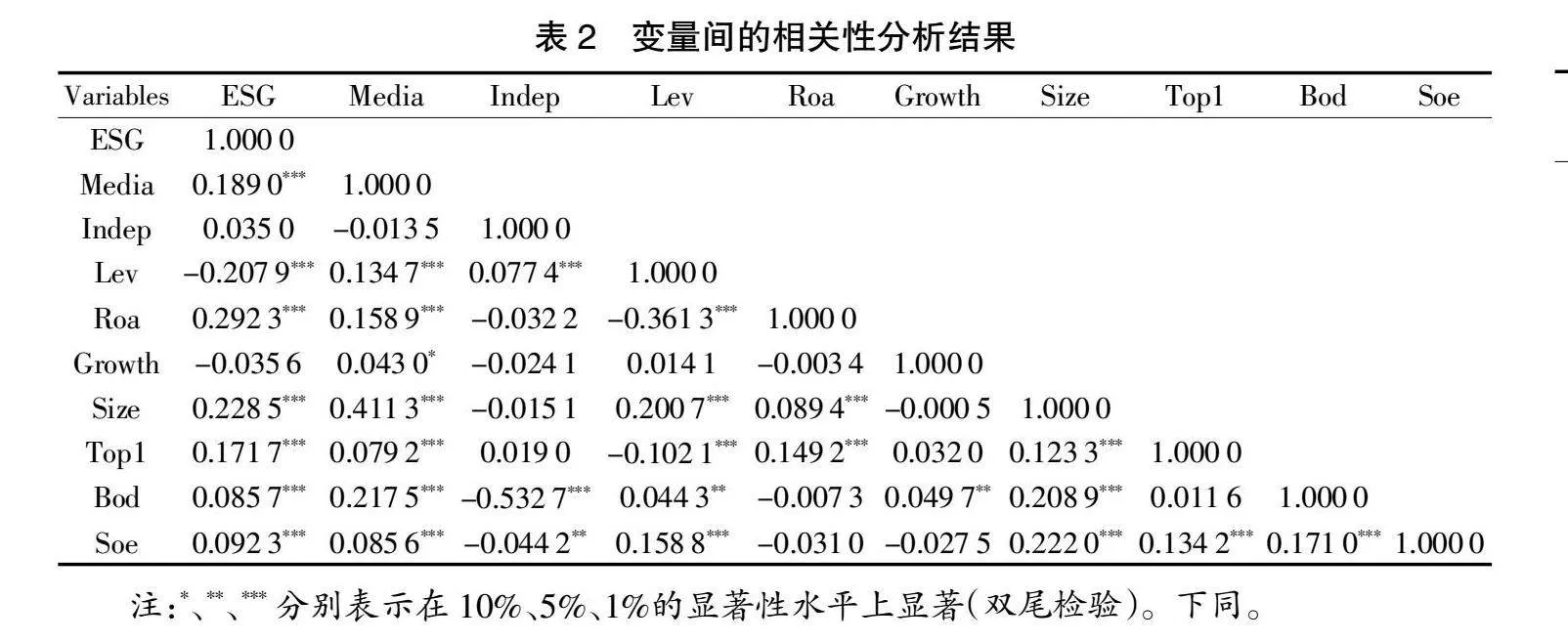

通過相關性分析,對變量間的相互關系進行初步評估,并篩查潛在的多重共線性問題。本節運用Pearson相關系數對變量間的關系進行檢驗,具體結果詳見表2。表2顯示相關系數的絕對值較低,排除了多重共線性的干擾,能夠進行后續的深入研究。

5.3 回歸分析

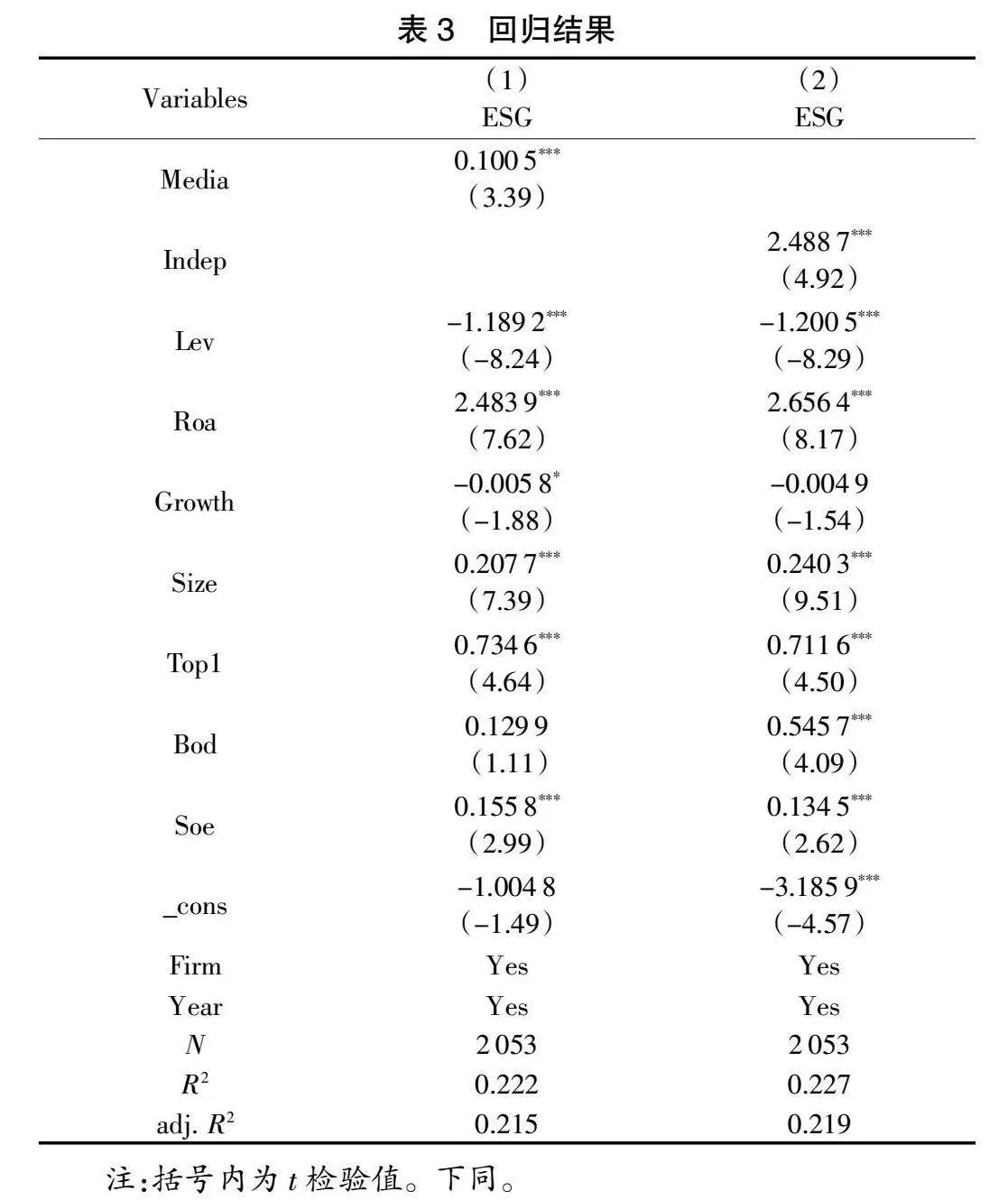

回歸結果如表3所示。

根據表3第(1)列回歸結果可以確定,媒體關注對ESG具有積極作用,并且這種效果達到1%的顯著性水平,H2得到驗證。上市公司受媒體關注的程度越高,管理層為了企業自身的長遠利益,會對ESG信息進行有效且高質量的披露,則信息披露行為受到的外部約束力度越大。所以企業管理層在進行信息披露決策時越來越謹慎,一些隱藏甚至披露虛假信息的行為將得到約束和限制,從而提高醫藥上市公司的ESG信息披露質量。

從表3第(2)列的回歸結果中得出,獨立董事比例的增加對ESG也有正向影響,并且其顯著性也達到了1%的水平,H1得到驗證。回歸分析結果表明,ESG信息披露質量與醫藥上市公司獨立董事占比呈正相關關系。獨立董事占比率越高,說明上市公司董事會獨立性越高,內部控制更加有效,公司董事更傾向于履行職責,更有效地對公司內部事項進行監督,對公司的治理并非只重視經濟目標,同時也關注社會責任目標,從而使得上市公司會披露更多的高質量ESG信息。

5.4 穩健性檢驗

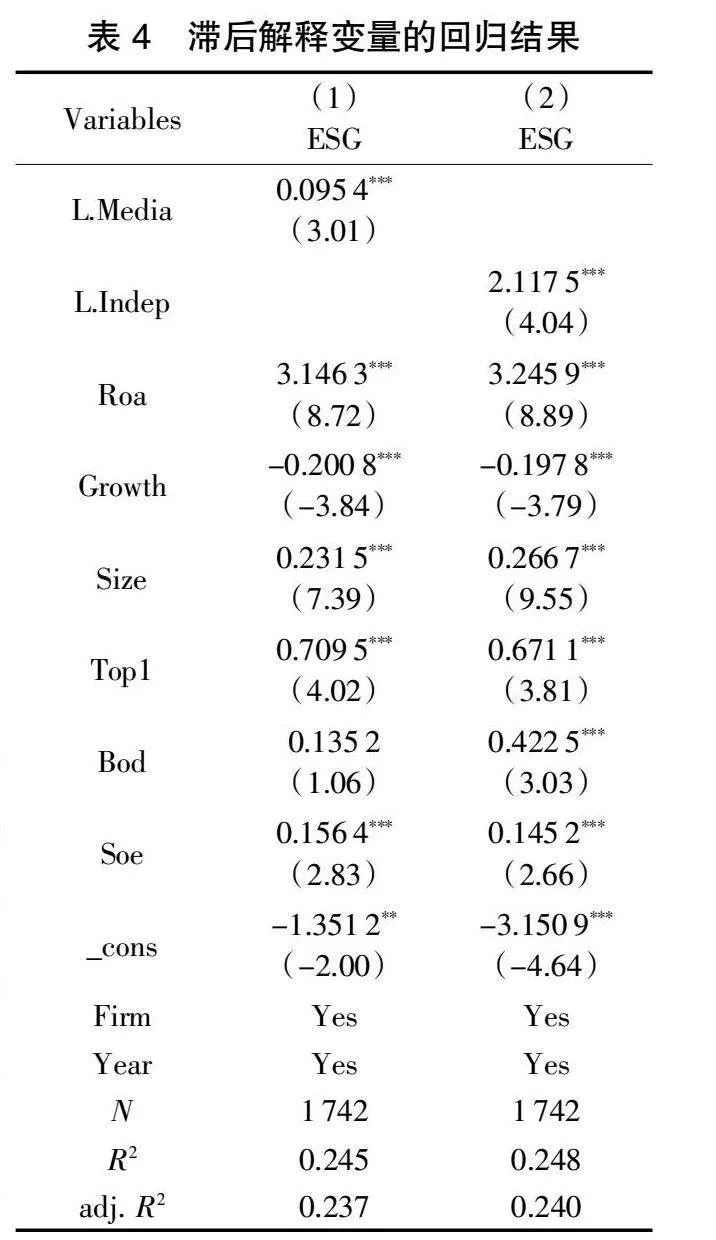

為了緩解可能由于ESG信息披露質量與公司內外部情況所存在雙向因果的內生性問題,本文對核心解釋變量Media和Indep分別進行滯后一期處理,重新回歸后得到的結果如表4所示。

從表4第(1)列的回歸結果可以看出,滯后一期的Media會對ESG產生積極影響,并且這種影響在1%的水平上是顯著的。

從表4第(2)列的回歸結果可以看出,滯后一期的Indep會對ESG產生正向影響,并且這一影響在1%的水平上顯著。

綜上所述,可以看出,回歸結果與前文保持高度一致,這充分說明了本文回歸結果的可靠性。

6 結論與政策建議

生態文明的建設與中華民族的可持續發展息息相關,然而我國醫藥上市公司在ESG信息披露質量方向仍顯不足。探索切實可行的對策成為當務之急,本研究選取2010年至2022年的國內醫藥行業上市公司作為研究樣本,旨在分析獨立董事占比、媒體關注與ESG信息披露質量之間的關系,得出以下結論:①增加獨立董事的占比能顯著提升ESG信息披露的質量,強化獨立董事數量的管理在提升醫藥企業ESG信息披露的質量方面發揮了重要作用。②媒體關注度的提升與ESG信息披露質量之間存在正向影響,外部監督所施加的壓力使得公司管理層更傾向于披露更高質量的ESG信息。

對于醫藥行業的上市公司而言,優化內部控制機制并提高ESG信息披露的質量顯得尤為重要。基于本研究的發現及以往相關研究,本文提出以下建議:

第一,企業應積極利用網絡媒體的外部治理作用,積極應對輿論,維護良好的聲譽和品牌形象,營造公平公正的媒體氛圍。媒體監督所施加的公眾壓力有助于推動企業內部控制的優化以及提高ESG信息的透明度。媒體責任在于對企業的ESG信息公布及環境違規行為進行實時揭露。一旦發現企業存在違規、腐敗現象或環保狀況與披露信息不符,應立即向相關機構舉報。監管機構需設立專門的ESG審查機構,對企業的ESG信息真實性及可靠性進行評估,以保證信息質量。

第二,獨立董事在企業治理結構中占據核心地位,其在ESG信息披露的評估中扮演關鍵角色,能夠全面權衡各方利益,促進企業承擔社會責任。提升獨立董事在ESG領域的專業素養,擴大獨立董事隊伍,以充分實現其職能。自董事會層面加強監管機制,限制管理層及大股東的個人私利,為決策提供多元化的專業視角,減少關鍵決策的風險,提升治理效率。此外,上市公司應優化獨立董事的選拔流程,將其融入公司日常管理框架。通過媒體宣傳向公眾及利益相關方傳遞積極信息,塑造正面企業形象,吸引更多投資者,推動企業經濟效益與社會效益的同步提升,確保企業持續發展。

【參考文獻】

【1】畢茜,彭玨,左永彥.環境信息披露制度、公司治理和環境信息披露[J].會計研究,2012(7):39-47.

【2】李長熙,張偉偉.股權結構、獨立董事制度、外部審計質量與環境信息披露:基于上市公司2012年度社會責任報告的經驗證據[J].南京財經大學學報,2013(6):71-77.

【3】劉佟,李強.獨立董事兼職、高管權力與環境信息披露質量[J].企業經濟,2016(10):85-91.

【4】齊岳,廖科智,王治皓.市場關注度、治理有效性與社會責任信息披露市場反應[J].管理學報,2020(10):1523-1534.

【5】倪恒旺,李常青,魏志華.媒體關注、企業自愿性社會責任信息披露與融資約束[J].山西財經大學學報,2015,37(11):77-88.

【6】王丹勵,管竹筍.ESG指引之社會范疇指標對標分析與信息披露[J].WTO經濟導刊,2017(03):21-25.

【7】侯東德,韋雅君.上市公司ESG信息披露框架的構建——基于新發展理念的視角[J].財經法學,2023(05):3-17.

【8】王斌,梁欣欣.公司治理、財務狀況與信息披露質量——來自深交所的經驗證據[J].會計研究,2008(02):31-38+95.

【9】陳詠英,胡陽,賈園園.獨立董事與企業環境信息披露質量:以石油化工行業為例[J].會計之友,2020(10):93-99.

【10】翟勝寶,程妍婷,許浩然,等.媒體關注與企業ESG信息披露質量[J].會計研究,2022(08):59-71.