高分紅凸顯粵高速B價值

2024-12-09 00:00:00杜志剛

證券市場周刊 2024年45期

高速公路行業得益于其基礎設施屬性、穩定的收費模式、有限的替代品威脅等具有弱周期性,最大的特點是強地理壟斷、進入壁壘高、競爭有限,這導致經營高速公路的企業既不依賴研發,也不需要銷售人員,企業沒有存貨、收款和原材料等方面的問題,也不存在產品過時、設備被淘汰的風險。

當然,高速公路的生意模式也有一些不利因素,首先是企業沒有太大的價格決定權,收費標準由政府根據諸多因素進行制定。其次是企業沒有高速公路的所有權,只有特許經營權,其經營期限受到政策限制,一般運營不得超過25或30年。

粵高速是廣東交通集團旗下的公路上市平臺,目前實控人為廣東省國資委。公司的主要業務是廣佛高速公路(目前已停止收費)、佛開高速公路、京珠高速公路廣珠段和廣惠高速公路的收費和養護工作及對外投資,同時參股了深圳惠鹽高速公路等數家高速公路運營企業。截至2023年底,公司控股高速公路里程約307公里,參、控股高速公路按照權益比例折算里程約296公里。

區域經濟驅動車流量提升

高速公路運營企業的收入構成非常簡單,過路費取決于車流量和收費價格。其中價格由政府制定,由于高速收費關乎民生,提價非常困難。

粵高速招股說明書上顯示1996年6月1日起,廣佛高速對小型客車的收費標準是0.45元/公里。而按照最新的標準,廣東省的四車道高速公路針對9座以下的客車收費標準還是0.45元/公里。

既然企業沒有太大的提價權,那么車流量就成為影響營業收入的關鍵因素。而一個區域的車流量往往與其經濟發達程度緊密相關。

如果不考慮企業的管理經營水平,一般來說,經濟發達區域的車流量更高,無疑會導致該區域的高速公路創收能力更強。事實也基本如此,以新冠疫情前2019年的數據為例,廣東、江蘇、湖北、吉林四個省份經營性收費公路的每公里通行費收入分別為908.3萬元、843.2萬元、420.6萬元、224.8萬元。

考查廣東、浙江、江蘇、上海等發達經濟體周邊的高速公路上市公司近五年的經營指標,粵高速以較低的負債水平(42.5%)實現了行業第二的凈資產收益率(14.6%),表現優秀。該收益率僅次于浙江滬杭甬,但是后者的高凈資產收益率很大程度上依賴于高負債率。

不同城市的發展基本上也遵循二八定律,少數城市會集中大部分優質資源、貢獻大部分的GDP和稅收、創造更多的就業機會。同樣,這些經濟發達的區域也會產生更多的流動人口、流動車輛。粵高速擁有的核心路段位于珠三角,未來必然會繼續受惠于該區域的經濟發展。

“改擴建”持續推進

粵高速的改擴建工程正在持續快速推進。在公司控股路產中,佛開高速已完成改擴建并延長收費期,京珠高速廣珠段正在改擴建,廣惠高速在開展改擴建前期研究。公司參股項目中,惠鹽高速已完成改擴建并延長收費期,江中高速正在實施改擴建。

隨著車流量的增加,原有高速公路的通行能力面臨挑戰。表面上,改擴建相關政策的推出是為了滿足這一需求,其實背后還有深層次的原因。

首先,高速公路行業收支缺口巨大,有必要提高相關收入。2013年以來,中國高速公路行業一直入不敷出,且收支缺口逐年擴大,據全國收費公路統計公報,2021年全年收支缺口超過6000億元。為了緩解這種局面,2018年交通運輸部曾發布《收費公路管理條例(修訂草案)》的征求意見稿,其中規定:投資規模大、回報周期長的收費公路,經營期限可以超過30年;實施收費高速公路改擴建工程,增加高速公路車道數量,可重新核定償債期限或者經營期限。此外,改擴建工程如果增加車道數,單公里收費費率也有望得到提高。據廣東省高速公路收費標準,4車道路段改擴建為6及以上車道后,其收費標準可上調33%。

其次,高速公路的養護也面臨著困境。以廣佛高速為例,該公路自2022年3月3日零時起停止收費,但后續的運營維護資金來源并不明確。目前臨時采取的方案是廣佛高速公路有限公司繼續負責廣佛高速公路的管理、養護,資金由粵高速墊付并計提減值,2023年公司該項支出達1.23億元。

通過“改擴建”,可以帶來兩個潛在利好,一是可以延長高速公路的經營期限,二是可以間接提高收費標準。長期來看,高速公路提高收入是多方共識,既可以減小債務壓力,也可以解決到期高速公路的養護資金缺口。在此基礎上,筆者認為高速公路收費管理條例修訂有望加速推進,以優化收費公路期限及定價等問題。

持續大比例分紅

近5年公司分紅占凈利潤比例約為70%,高居行業第一。2024年3月,公司發布未來三年股東回報規劃(2024年度—2026年度),在現金分紅規劃中提到:“如無重大投資計劃或重大現金支出等事項發生,公司每年以現金方式分配的利潤不低于當年歸母凈利潤的70%。”

分紅屬于公司資本配置中現金流出的一個手段,也是考察管理層資本配置水平的重要線索。具體到粵高速,可以從現金流和再投資回報率兩個角度來分析。

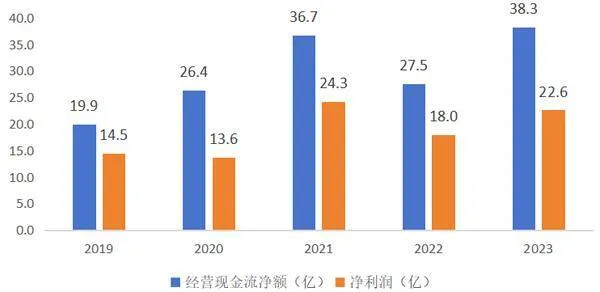

圖 粵高速經營現金流遠大于凈利潤

首先,公司自由現金流充足,可有效支撐未來分紅。公司根據車流量法計提折舊,以當期實際車流量占經營期預計剩余總交通流量的比例計算當期折舊額。折舊和攤銷是粵高速最大的經營成本科目,2023年其金額高達11.4億元,占經營成本的比例為65%。

折舊與攤銷本身并不會消耗公司現金流,近5年公司每年的經營現金流凈額均遠大于凈利潤。當然,公司每年都會有一定的資本支出,2019-2023年公司在折舊與攤銷上共計提52.7億元,高于累計的資本支出(44億元)。

其次,若再投資回報率低于當前盈利能力,理性的資本配置策略是高分紅。在伯克希爾1984年致股東信中,巴菲特談到分紅時說,“如果你的利潤可望獲得高收益,你就應該希望將其再投資,如果再投資的結果可能是低收益,你就應該希望將其支付給你。”

2010年左右,高速公路企業再投項目的收益率約為10%,近幾年已下降到5%-6%甚至更低,這個水平已遠低于粵高速的凈資產收益率。

當公司有多余的現金流,且再投資的回報不高時,提高分紅比率是合乎邏輯、符合股東利益的選擇。

B股價格有折扣

巴菲特的老師本·格雷厄姆認為安全邊際是投資的中心思想。

目前5年期國債的收益率為1.68%,10年期國債的收益率為2.03%,主流貨幣基金的收益率不到2%。截至2024年11月28日,粵高速在B股的市值僅有其A股市值的57%,為公司最近四個季度盈利之和的8.36倍,在70%的分紅比例下股息率超過8%。該收益率遠高于長期國債和貨幣基金,不考慮未來的增長和留存利潤再投資的累積,如果粵高速能維持現有的盈利能力和分紅水平,當前價格有著較高的安全邊際。

(作者為資深投資人士。本文不構成投資建議,據此投資風險自負)