證券行業高景氣周期或可持續

2024-12-09 00:00:00文頤

證券市場周刊 2024年45期

在央行貨幣工具直達資本市場的背景下,“財政擴張、央行擴表、流動性寬松”成為市場投資預期的主軸。結合“新國九條”來看,政策轉向其實有跡可循,就資本市場而言,政策通過公募基金費率改革等形式,一方面通過擴大被動型指數基金的方式引導居民直接入市,另一方面通過打通社保、保險、理財等資金入市堵點,間接增加居民持有的權益規模。

2024年9月底以來,居民開戶入市和存量戶“喚醒”再掀高潮,帶動交易量、兩融規模等持續擴張,券商各業務條線獲得改善。考慮到居民存款搬家、后續持續降息、財政漸進式刺激等因素,此輪證券行業高景氣周期或可持續。

連續三個季度業績環比改善

三季報顯示,上市券商前三季度營業收入、歸母凈利潤同比下降。前三季度,上市券商實現營業收入2627億元,同比下降8.8%;實現歸母凈利潤1095億元,同比下降5.8%。從單季度來看,上市券商2024年三季度營收、凈利潤均呈環比正增長;三季度單季實現營收1110億元,環比增長6.8%;實現歸母凈利潤414.74億元,環比增長13%,連續三個季度環比改善,業績環比改善趨勢仍在延續。

從三季度營收結構來看,上市券商經紀業務實現營收206.77億元,占比18.6%;投行業務實現營收77.16億元,占比6.9%;資管業務實現營收111.81億元,占比10.1%;實現利息收入78.4億元;占比7.1%;實現投資收益574.85億元,占比51.8%;其他業務收入61.31億元,占比5.5%。由此可見,上市券商投資收益(含公允價值變動)占比大幅提升,對營收的正向貢獻顯著增加。

從三季度資產結構來看,上市券商客戶保證金占比提升。上市券商三季度資產規模恢復增長,主要由客戶保證金資產增長帶動。截至三季度末,上市券商總資產為12.89萬億元,較二季度增長7978億元。從三季度資產增量數據來看,客戶保證金增加5768億元、現金類資產增加552億元、投資資產增加1508億元、融資資產減少936億元、其他資產增加1086億元,客戶保證金對資產增量的貢獻度最大。

從三季度負債結構來看,上市券商負債規模增長,主要是因為代理買賣證券款增長且占比提升。截至三季度末,上市券商總負債為10.2萬億元,較二季度增長7694億元。從三季度負債增量數據來看,代理買賣證券款增加6453億元、融資類負債減少1561億元、交易類負債增加2887億元、運營負債增加23.68億元、其他負債減少109.08億元。

在IPO方面,證券公司IPO上市融資規模連年處于低位,2024年未有一家新上市證券公司。在股權再融資方面,融資規模自2023年以來顯著降低,2024年年初至今尚未有證券公司完成股權再融資。

從再融資預案來看,2024年以來券商股權再融資預案主要用于并購及配套融資。國聯證券定增融資約295億元用于收購民生證券,并募集20億元配套融資,是規模最大的一宗再融資。國泰君安合并海通證券,配套融資100億元,融資規模亦居前列。中泰證券、南京證券、天風證券等公司因補充資本金、擴大業務規模需要發起再融資,當前再融資方案進度均在股東大會通過階段。

盡管資本補充未完成實際募資,但券商行業并購整合持續落地。2024年以來的行業整合并購案例,大致可以分為兩類:一是上市券商跨區域收購中小券商,目的在于業務補短板或擴充業務實力,比如浙商證券收購國都證券、國聯證券收購民生證券;二是地方國資系統內部整合,目的在于壯大國資系統券商實力和提高經營效率,比如國泰君安收購海通證券、國信證券收購萬和證券。

政策鼓勵券商通過并購重組等方式做大做強,券商整合潮持續推進。行業整合對券商領域產生多重影響,主要表現在提升頭部定價能力、化解尾部風險等。具體來看,一是集中力量辦大事,證券行業作為新型融資的引擎,通過加大直接融資,扶植新質生產力發展;二是有利于行業龍頭定價,尤其是整合帶來的集中度提升促進扶優去弱;三是有利于化解尾部風險,避免中小機構因流動性、資產質量等陷入危機。在政策鼓勵疊加行業發展的趨勢下,未來券商整合事件或將持續涌現。

延伸業務牌照變現價值是關鍵

根據上交所的統計,2024年9月當月,上交所A股賬戶新增開戶數684.68萬戶,同比增長484%,環比增長275%。與此同時,中小投資者資金入市趨勢也較為明顯,以Wind統計的中單+小單分析中小投資者的資金流動情況來看,9月24日至11月11日,中小投資者資金累計凈流入3076億元。開戶數激增和資金入市積極,當前市場投資熱情由此可見一斑。

當前,與螞蟻集團、同花順等流量平臺相比,券商在開戶端流量競爭方面并不占優。券商獲客往往需要與流量平臺合作,以“買流”的形式讓流量平臺將新開戶客戶導流至自身旗下,獲客成本相對較高。因此,提升客群經營能力,充分發揮財富管理、兩融、投資顧問等牌照價值,提高客戶資金留存將是券商提高盈利能力的關鍵所在。

隨著投資者階段性大幅涌入,考驗券商客群經營能力。在投資者經營方面,加快產品創新,以更多牌照延伸變現價值鏈成為關鍵。上市券商加速財富管理轉型,買方投顧成為業務重點發展方向。部分券商在半年報中披露了買方投顧業務的發展概況,整體來看,賬戶資產規模、服務客戶數等關鍵指標都取得良好的表現,尤其是在充分運用兩融、財富管理等牌照實現變現方面有所突破。

兩融業務是券商重要的變現牌照之一。截至11月21日,兩融規模已接近1.84萬億元,較2024年低位回升約4600億元,假設年化利差為2.5%,則本輪兩融規模擴張有望為券商行業帶來約120億元的年化利息凈收入。

以東方財富為例,其以金融牌照變現流量的模式仍具有較高的業務價值。在業務結構方面,東方財富在2015年獲得證券牌照后,證券業務逐步成長為主要的收入來源;其中,證券經紀業務收入及兩融利息收入是最主要的細分項。除證券業務以外,基金代銷業務則進一步延伸了客戶的變現價值。

在投行業務方面,股權承銷承壓,并購重組具備潛力。2024年以來,監管部門出臺的并購重組相關政策總體以支持鼓勵為主;其中,9月24日發布的“并購六條”及配套規則聚焦助力新質生產力發展、加大產業整合支持力度、提升監管包容度、提高支付靈活性和審核效率、提升中介機構服務水平和依法加強監管。

在政策總體基調偏寬松的監管環境下,三類企業或呈現較強的并購意愿:一是IPO撤否企業或尋求并購重組,以便一級市場投資方退出;二是有產業鏈發展或產業結構調整需求的公司,或尋求并購重組以整合資源,提升產業協同效應;三是地方政府或以控制的上市公司為平臺,通過并購重組注入新資產。

2024年前10個月,首發融資規模為528.36億元,同比下降84.1%;股權再融資規模為1933.31億元,同比下降72%。整體來看,當前股權承銷依舊低迷,證券公司投行業務仍承壓。

在自營業務方面,2024年以來,投資資產規模增長,投資收益率逐季提升。金融投資資產是券商近年來主要的擴表方向。上市券商金融投資資產規模持續擴大,占總資產比重由2019年年初的約42%升至2024年三季度末的50%左右。

自2023年年底以來,逐季增長的投資收益反映了券商良好的資產配置能力。2023年下半年以來,券商主要在兩方面調整資產配置:一是在以公允價值計量且其變動計入當期損益的金融資產(FVTPL)端增配債券資產,二是增配以公允價值計量且其變動計入其他綜合收益的金融資產(FVOCI)的權益資產,兩個方向契合市場走勢,因此,券商投資收益表現良好。2024年三季度以來,權益資產彈性得以發揮,帶動券商投資收益率進一步提升。上市券商在三季度單季實現投資收益達574億元,為近年來的單季度新高。

在資產管理業務方面,券商私募規模增長,公募偏主動管理。2024年,券商私募資管凈值規模及數量保持增長趨勢。截至二季度末,券商私募資管資產凈值約為6.42萬億元,產品數量約為2.1萬只。券商私募資管產品資金來源以銀行自有資金和銀行理財資金為主。

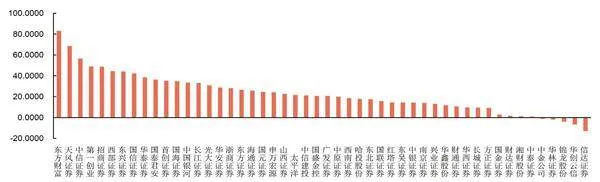

圖 上市證券公司年內漲跌幅(%)

根據中基協發布的《中國證券投資基金業年報(2023)》,券商私募資管產品資金來源以機構投資者為主。截至2022年年末,銀行自有資金占比20.45%、銀行理財資金占比48.79%、非金融企業占比8.52%,銀行為最主要的資金來源方,而居民占比僅為11.05%。

從產品類型來看,券商公募資管產品以債券型為主,貨幣型次之。截至2024年10月末,券商公募資管產品分類規模如下:債券型為4919億元、貨幣型為4172億元、混合型為1586億元、FOF型為129億元、股票型(此處股票型產品=普通股票型+被動指數型+增強指數型產品)為119億元、REITs為116億元。券商公募資管產品類型與公募基金行業幾無差異,但產品結構差異較大。

場外衍生品成傳統業務創新突破口

場外衍生品業務的發展促進了券商用表方式的創新。在SAC市場體系下,場外衍生品業務一般由券商和交易對手在場外簽訂合約,由券商在場內(或場外不同交易對手之間)進行對沖,并通過Delta對沖、網格交易等形式賺取利潤。在場內對沖時,券商一般適用股票、ETF及期指等工具。以中金公司為例,其持倉的股票中將近90%是作為對沖持倉。

數據顯示,中金公司、中信證券、華泰證券等券商交易性金融資產中股票占比明顯高于其他券商,且在2018-2021年占比上升明顯。考慮到中金公司、中信證券、華泰證券場外衍生品業務開展規模較大,增加的股票持倉或用于場外業務對沖。

近年來,場外衍生品規模在高位波動,券商的場外衍生品業務以場外期權和收益互換為主。自2021年8月起,監管對雪球、收益互換等場外業務出臺了諸多政策限制,場外業務規模從此后沒有明顯增長。從新增名義本金的角度來看,2023年7月,場外期權新增名義本金3752億元,收益互換新增名義本金4676億元,均與 2021年9月時的規模接近。

場外期權以商業銀行為主要交易對手,收益互換以私募基金為主要交易對手。商業銀行可以基于場外期權開發結構化存款產品,增強產品吸引力。收益互換則較為靈活,私募基金的中性、T0等投資策略中使用較多。

衍生品掛鉤標的以股票和其他類為主,從存量名義本金的角度來看,場外期權主要掛鉤股指類標的。2024年7月,掛鉤股指類的場外期權,存量名義本金占比57.8%。收益互換主要掛鉤其他類標的,其中以跨境類標的為主。2024年7月,掛鉤其他類的收益互換,存量名義本金占比47.4%。

2021年8月起,監管限制了單只資管產品投資于雪球的投資比例。此后,監管出臺了一系列針對場外業務參與方的政策,核心在于降低場外業務杠桿、提高投資者參與門檻、增強業務合規性、控制業務規模和維護市場穩定運行,場外衍生品業務面臨持續高密度的政策監管。

展望未來,場外衍生品業務空間廣闊,但短期券商擴表承壓。對比全球最成熟的場外業務市場美國市場,其場外衍生品業務規模是場內的10倍左右,中國場外衍生品業務還具備較大的發展空間。短期來看,由于政策限制、場內市場本身不夠完善、投資者教育不足等因素的影響,場外業務或難以推動券商明顯擴表。2021年以來,在場外業務監管趨嚴的背景下,場外業務規模較大券商的杠桿率開始下降。

(作者為專業投資人士)