環境不確定性對制造業企業出口產品質量的影響研究

2024-12-03 00:00:00李保民姜世巍

青島科技大學學報(社會科學版) 2024年4期

[摘 要]基于A股制造業企業的出口數據,采用雙固定效應模型實證分析環境不確定性對出口產品質量的影響及其作用機制。研究發現:環境不確定性上升會阻礙企業出口產品質量升級,且這一結論通過了多種穩健性檢驗。機制研究表明:環境不確定性上升主要通過提高融資約束和交易成本、降低創新產出等途徑阻礙企業出口產品質量升級。異質性分析表明:環境不確定性對企業出口產品質量升級的抑制作用主要集中于技術密集型和資本密集型企業,且對于處于低成長期、內部控制水平較低、董事會成員背景豐富度較低的企業抑制作用更明顯。因此,企業應通過進一步優化管理層結構、完善預決算制度、強化風險管控,政府通過營造穩定的政策環境、落實好復合型人才引育政策、創設高效的金融機制等,共同推進制造業企業提高應對環境不確定性的能力,從而促進出口產品質量升級。

[關鍵詞]環境不確定性;企業出口產品質量;融資約束;創新產出;交易成本

[中圖分類號]F426 [文獻標識碼]A [文章編號]1671-8372(2024)04-0057-10

Study on the impact of environmental uncertainty on the export quality of manufacturing enterprises

LI Bao-min,JIANG Shi-wei

(School of Economics,Anhui University,Hefei 230000,China)

Abstract:Based on the export data of A-share manufacturing enterprises,this study uses the two-way fixed effect model to examine the impact of environmental uncertainty on the quality of export product and its mechanism. It is found that the increase of environmental uncertainty will hinder the quality upgrading of enterprises’ export products,and this conclusion has passed a variety of robustness tests. Mechanism research shows that the increase of environmental uncertainty mainly hinders the quality upgrading of export products by improving financing constraints and transaction costs,and reducing innovation output. The heterogeneity analysis shows that the inhibitory effect of environmental uncertainty on the quality upgrading of export products is mainly concentrated in technology-intensive and capital-intensive enterprises,and the inhibitory effect is more obvious for enterprises in the low growth stage,low level of internal control,and low background richness of board members. Therefore,enterprises should further optimize the management structure,improve the budge and final accounts system,strengthen risk management and control,and the government should jointly promote the manufacturing enterprises to improve their ability to cope with environmental uncertainties by creating a stable policy environment,implementing a good policy on the introduction of composite talents,and creating an efficient financial mechanism,so as to promote the quality upgrade of export productss.

Key words:environmental uncertainty;quality of enterprise export products;financing constraints;innovation output;transaction cost

一 、引言

2022年中國制造業產值約占世界產值的30%,其國際市場占有率達21.7%[1]。毋庸置疑,中國制造業的發展對中國經濟和世界經濟增長貢獻巨大。但應注意到,中國制造業對外貿易主要建立在以價格競爭為代表的傳統競爭優勢上,長期基于這種模式的貿易往往會阻礙出口產品質量升級,甚至可能陷入“低質量陷阱”的漩渦。近年來,隨著人口紅利消失及資源約束增加,中國制造業企業的價格優勢逐漸消失,盈利能力不斷下降,亟須轉變競爭優勢,加速實現向以質量競爭為核心優勢的轉變。《中國制造2025》明確把質量作為建設制造強國的生命線,激發企業創新活力、持續推進出口產品質量變革、推動貿易高質量發展是我國深化改革的重要內容之一。

中國制造業企業要實現產品質量升級、打破價值鏈低端鎖定的牢籠必須考慮環境不確定性因素。環境不確定性是指企業對外界環境動態性、復雜性以及企業未來變化無法預測的狀態感知,這些不可預測性體現在政策調整、消費需求變化、供應鏈穩定性等諸多要素上,并會直接或間接影響企業績效及戰略選擇[2]。既有研究從促進論和抑制論兩個角度分析環境不確定性對企業行為的影響。促進論認為外部環境不確定性加劇會激發企業家精神,促進企業研發創新,并積極搶占市場[3-4];抑制論則認為外部環境不確定性加劇會提高信息不對稱性,降低企業投資意愿,甚至做出退出某些市場的行為[5-6],且現有文獻中持抑制論的居多。當前,中國制造業企業既要面對要素價格和環境壓力帶來的成本約束效應,又要面對歐美國家制造業回流和新興經濟體追趕產生的市場競爭效應。在這一背景下,企業會采取何種應對策略,這些策略選擇是否會對產品質量產生影響,其過程又是如何實現的?這些問題都需要深入研究。特別是在我國推進外貿高質量發展的大背景下,探討企業外部環境變化與出口產品質量之間的關系及其作用機理,對于促進企業出口產品質量升級及實現貿易強國的目標具有重要現實意義。

二、文獻綜述

相比產品技術復雜度,產品質量更關注同類產品間的垂直差異。一般認為,在消費同等數量商品下,消費者從高質量產品中獲得的效用水平更高。在早期,Hallak曾用單位價值法衡量出口產品質量[7],但該方法因未考慮單位價值可能引發的內生性偏誤而備受爭議。而后,施炳展等人利用殘差法有效地解決了單位價值法所存在的缺陷[8],殘差法成為衡量產品質量的主流方法。相比研究出口產品質量的測算,更多學者關注企業出口產品質量的影響因素。Secchi、Manova等發現融資約束會影響企業中間品進口和出口產品組合選擇,阻礙出口產品質量升級[9-10]。田露露等認為,綠色信貸能夠激勵制造業企業增加創新投入,推動出口產品質量升級[11]。方森輝等從勞動力視角研究,發現人力資本水平上升能夠刺激企業增加研發投入及提升中間品質量,從而提升出口產品供給質量[12]。耿曄強等、林鋒等的研究共同支持了企業研發創新能顯著提升出口產品質量這一結論[13-14]。

環境不確定性作為影響企業行為的重要因素深受學者們重視,學者們從宏觀和微觀角度探討了外部環境波動對企業行為的影響。在宏觀層面,張夏等采用文本分析方法測算了經濟政策不確定性,發現進口國經濟政策不確定性會倒逼企業提升出口產品質量[15];謝坤祥等發現經濟政策不確定性上升會伴隨著出口產品質量下降[5]。汪亞楠等采用關稅差額來測度貿易政策不確定性,發現貿易政策不確定性下降會促進企業出口產品質量提升[16];而蘇里梅等認為貿易政策不確定性下降會降低企業出口門檻,減緩產品更新換代的速度,從而拉低整體的出口產品質量[17]。在微觀層面,Ghosh、申慧慧等采用企業主營業務收入的變異系數來衡量企業層面的環境不確定性[18-19],此后諸多學者利用此指標對企業創新行為、投資效率、國際化選擇等方面展開探討。劉婧等指出環境不確定性與企業創新投入之間存在門檻效應,當環境不確定性達到特定閾值時,企業管理層將會從冒險傾向轉為穩定傾向,從而減少企業研發投入[20]。廖義剛等發現環境不確定性通過加劇委托代理問題和降低內部控制水平影響企業投資效率[21]。任鴿等發現外部環境變化會提升跨國公司高管的管理水平,并對公司國際化進程產生影響[22]。

綜上可知,既有研究主要集中在政策環境變化與出口產品質量的關系上,并將政策不確定性作為不確定性的度量指標。然而,政策不確定性指標主要反映經濟和貿易政策的波動,未能涵蓋資源和市場環境的變化。此外,政策不確定性反映的是特定時期內國家、地區層面的變化,無法精準區分不同企業面臨的差異性挑戰。申慧慧等的測算方法突破了以上限制,從微觀角度捕捉企業面臨的多樣化環境變化[19],但尚未涉及對出口產品質量的影響研究。因此,本文在借鑒相關研究的基礎上,利用A股制造業企業2004—2015年出口數據,使用雙向固定效應模型進行實證分析,探討環境不確定性與出口產品質量的關系。本文可能的邊際貢獻為:第一,采用企業層面的環境波動觀測指標,豐富了不確定性和出口產品質量關系的相關研究視角;第二,在研究內容上,從企業創新意愿、融資約束、交易成本三個維度深入探討,嘗試揭開環境不確定性作用于出口產品質量的“黑箱”。

三、理論分析與研究假設

(一)環境不確定性與企業出口產品質量

企業生產決策與其所處環境之間存在密切聯系。外部環境中的政策法規、市場需求、資源可用性等變化都可成為影響企業獲取資源和研發決策的因素,并最終在出口產品質量上得到體現。首先,在生產端,環保政策及供應鏈不穩定性可能會改變生產要素的流轉速度和成本,導致企業生產成本上升[23],并且在資金限制所帶來的復合壓力下,企業會被迫采取降低成本的策略,這有時會以犧牲出口產品質量為代價。其次,在需求端,環境不確定性映射的消費者需求多變性會擾亂企業生產規劃,導致存貨積壓,降低內部資源流轉速度,妨礙企業對產品結構的優化和產品質量的提升。最后,在管理端,環境不確定性上升會加劇信息不對稱性,削弱管理層與員工間的信任,增加雙方溝通障礙,導致企業內部決策難以高效執行,最終影響企業出口產品質量。基于以上分析,提出假設:

H1:環境不確定性上升會抑制企業出口產品質量升級。

(二)環境不確定性作用于出口產品質量的渠道

1. 創新產出效應

環境不確定性上升會降低企業創新投入意愿,并最終阻礙企業出口產品質量升級。實物期權理論將企業投資機會與看漲期權相聯系,認為不確定性因素上升會降低企業預期收益,即在外部不確定性上升時,“等待投資”的未來潛在收益更大,企業傾向于延遲投資,直到市場釋放更多積極信號[24]。創新投入本身是一種高風險、長周期的投資活動,所以在環境波動加劇時,管理層往往會作出更謹慎的決策。此外,環境不確定性上升,企業管理層防御動機增強而更傾向于采取保守策略,往往以增加盈余管理來粉飾業績,從而導致新增創新投入不足[25-26]。創新投入作為企業增強競爭力的關鍵要素不僅有助于優化產品結構、拓寬產品范圍以迎合消費者多變的需求,更有利于構建企業產品質量長城的基石。國內外研究結果證明研發創新對產品質量提升發揮關鍵作用[13,27]。

2. 融資約束效應

環境不確定性上升會提高企業融資難度,限制企業對多種要素的資金投入,最終降低企業出口產品質量。首先,環境不確定性上升會加劇信息不對稱性,導致企業與外部投資者溝通效率下降,外部潛在投資者融資意愿降低,企業融資難度提升[28]。其次,環境不確定性上升伴隨著企業經營風險提高和收入波動加劇,這一特征使得外部投資者對企業風險水平過高估計,投資者為彌補過高風險會要求提高投資回報率,這必將增加企業融資成本[29]。再次,融資約束提升限制了資金使用,造成要素投入資金受限。一方面,創新投入作為企業的一項持續性投資,在較高融資約束情況下,企業持續投入的能力將受到顯著影響。另一方面,融資約束上升迫使企業降低員工技能培訓費用、減少高質量中間品進口投入,導致企業出口產品質量下降[30-31]。最后,在質量內生選擇模型中,生產高質量產品需要高固定資產投入[32],融資約束會抑制企業固定資產投入,并導致企業出口產品質量下降[26]。

3. 交易成本效應

環境不確定性上升會提高企業的交易成本,擠出企業其他生產要素資金投入,最終影響企業出口產品質量[33]。企業在生產經營中不僅要支付生產資料、勞動報酬等生產費用,還要支付包括市場交易費、企業管理費等多種交易費用。其一,環境不確定性上升產生的人員流動增加會影響企業內部控制水平,企業為維持內部管理有效性以及減少道德風險問題會被迫增加內部管理、監督等費用。其二,由于信息不對稱性加劇破壞了企業與供應商及客戶關系的穩定性,企業需要額外承擔維護現有關系或尋找新的供應商和消費市場的費用。其三,外部不確定性上升也會提高合作商違約概率,導致企業可能付出更多外部監管成本。企業在特定經營期內的資金是有限的,管理、監督、銷售等交易費用的增加必然擠出高質量生產資料和研發資金支出,最終造成出口產品質量下降[31,34]。基于以上分析,提出假設:

H2:環境不確定性通過降低企業創新意愿、提高融資約束水平和交易成本等渠道抑制企業出口產品質量升級。

四、計量模型設定、變量說明與數據來源

(一)模型設定

為分析環境不確定性對出口產品質量的影響,構建如下模型:

(1)

式(1)中,qualityit 為企業出口產品質量,EUit 為企業面臨的環境不確定性,controlst 為控制變量集合,λh 、μt 、εit 分別為行業固定、時間固定和隨機擾動項。

(二)變量說明

1. 被解釋變量

借鑒施炳展和Khandelwal等[8,35]提供的研究思路和測算框架,利用需求層面的產品數量和價格反推出口產品質量。本文選取海關數據庫中的企業貿易數據,經過相應處理后可計算出口產品質量。企業的出口產品質量可以表示為:

(2)

式(2)中,i表示出口企業,t為年份,m為進口國,v為產品種類,σ=5表示產品間的替代彈性,γ為i企業出口產品質量,q為企業出口的產品數量,P為進口國t年的價格指數,Ptm" 為m國消費者實際購買力,p為v產品在進口國的價格。對式(2)進行對數化處理:

(3)

式(3)中,(σ — 1)1nγitmv 表示包含產品質量的殘差項,(1 — σ)1n Ptm 表示隨時間和目的國變化的變量,使用進口國—年度虛擬變量表示。在對式(2)進行回歸時,考慮到水平種類對需求數量的影響以及產品質量與產品價格可能存在反向因果關系等可能帶來的內生性問題,借鑒Amit的方法;使用出口企業所在省份的人均生產總值以及同一企業在其他國家出口產品的平均價格作為工具變量進行檢驗[36]。由此,可以得到產品質量回歸公式為:

(4)

為方便比較不同類型產品的出口產品質量,對出口產品質量進行標準化處理:

(5)

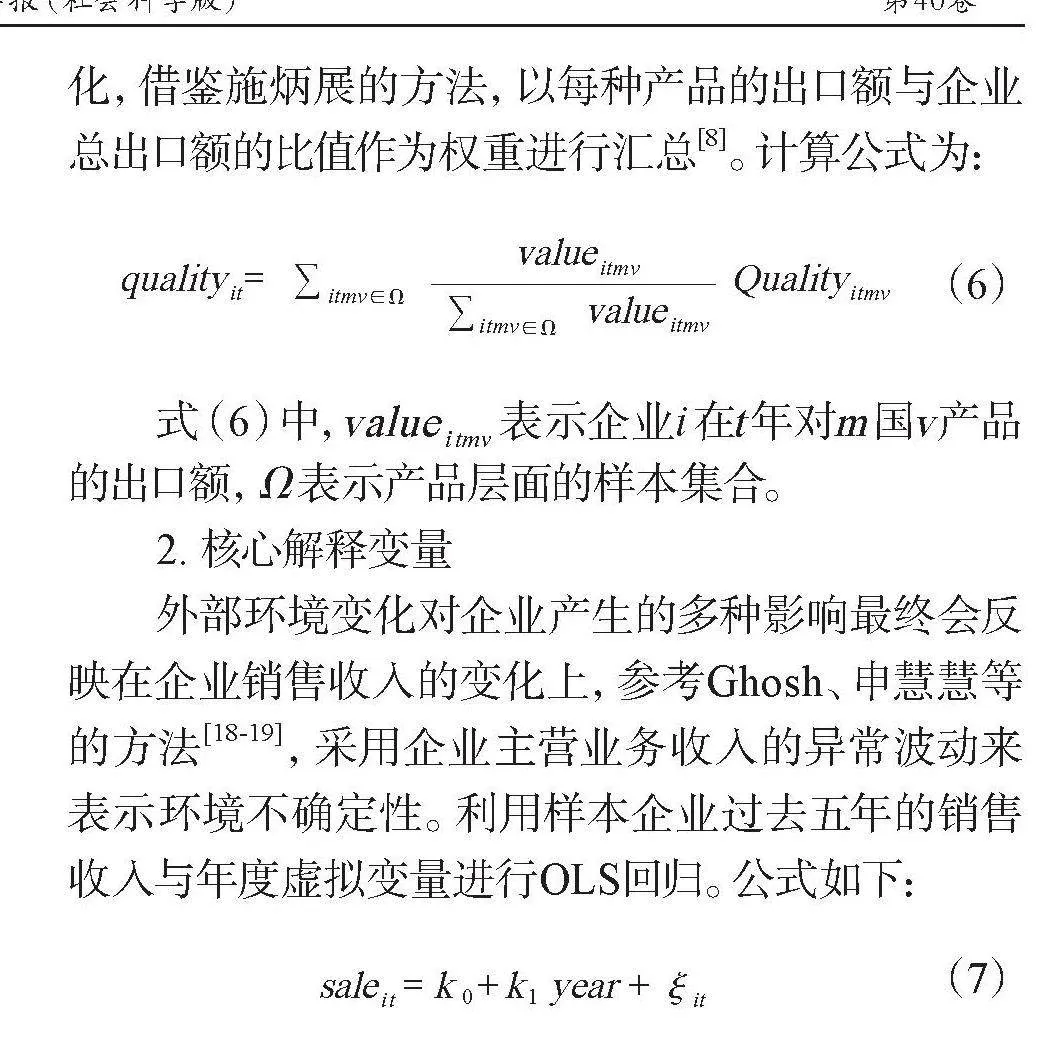

鑒于本文主要研究企業整體出口產品質量的變化,借鑒施炳展的方法,以每種產品的出口額與企業總出口額的比值作為權重進行匯總[8]。計算公式為:

(6)

式(6)中,valueitmv 表示企業i在t年對m國v產品的出口額,Ω表示產品層面的樣本集合。

2. 核心解釋變量

外部環境變化對企業產生的多種影響最終會反映在企業銷售收入的變化上,參考Ghosh、申慧慧等的方法[18-19],采用企業主營業務收入的異常波動來表示環境不確定性。利用樣本企業過去五年的銷售收入與年度虛擬變量進行OLS回歸。公式如下:

(7)

式(7)中,saleit 為銷售收入,year是時間變量,ξit 是隨機擾動項。對年度虛擬變量進行回歸,所求殘差即為非正常銷售收入。然后,按照申慧慧等方法[19],先后計算出未經調整的環境不確定性以及經行業調整的環境不確定性,該值越大表示企業面臨的環境不確定性越高。

3. 控制變量

參考喬金杰等的研究[26],考慮企業特征和地區特征選取如下控制變量:企業規模(lnSize),以總資產對數表示;固定資產比率(PPE),使用企業固定資產凈值與企業資產總值比值表示;資產負債率(Lev),用總負債與總資產比值表示;股權集中度(Top1),用第一大股東持股比率表示;行業競爭性(HHI),用行業集中度表示,該值越低表明同行業內的競爭越激烈;產業結構水平(Ins),采用城市工業增加值與地區生產總值的比值表示;企業年齡(lnAge),以企業經營年數的對數表示;對外依賴度(Ext)采用城市進出口總額與城市生產總值的比值表示,一般認為該數值越大地區的要素流通性越高。

4. 中介變量

借鑒耿曄強、金朝輝等的研究選取如下中介變量做機制效應分析[13,30]:創新產出(PT),用企業發明專利的申請量表示[20];融資約束(KZ),采用KZ指數表示,該指數越大表明融資難度越高[28];交易成本(Cost1),采用企業管理與銷售費用總和與企業員工數量的比值表示[37],該值越大表明企業的交易費用支出越多。

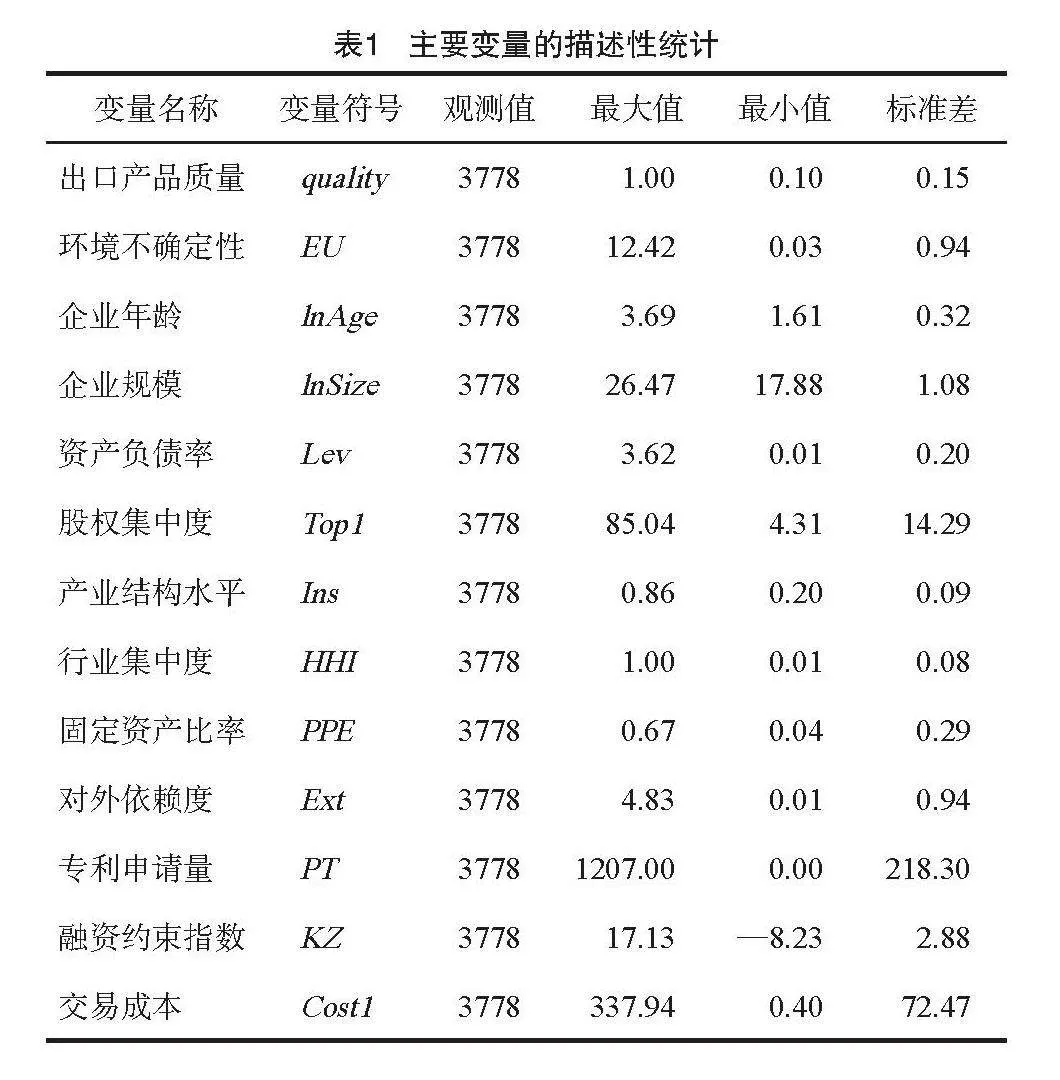

(三)數據來源及描述性統計

企業產品出口數據來自海關數據庫、企業財務數據,董事信息數據來自CSMAR,地區特征數據來自中國城市統計年鑒。首先,在數據合并上,根據企業名稱、郵政編碼將海關數據庫與上市公司數據庫進行匹配。其次,在數據選取上,鑒于海關數據庫企業層面的數據只更新到2016年且存在部分數據缺失的問題,選用制造業企業2004—2015年出口數據作為研究樣本,剔除中間商貿易,剔除出口價格、目的國、產品編碼和數量為零或為空的數據,并計算出口產品質量。然后,選用國泰安數據庫中A股公司2004—2015年數據作為樣本,剔除數據缺失較多及數值異常的數據,并計算企業環境不確定性。最后,將從城市統計年鑒獲取并計算的數據按照城市和年份進行匹配,并對部分缺失數據進行插補,得到樣本期內共計3778個數據樣本。主要變量的描述性統計如表1所示。

五、實證分析

(一)基準分析

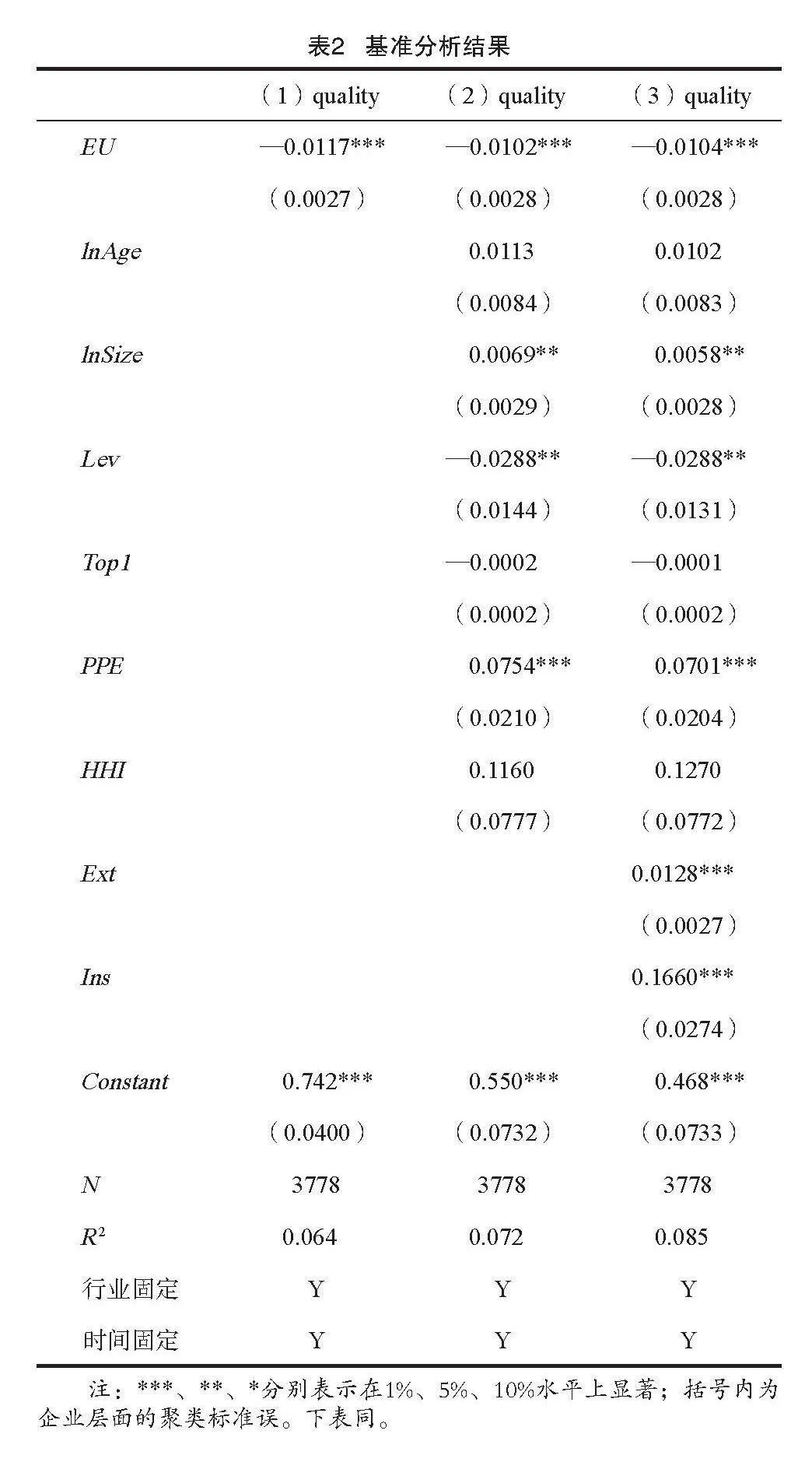

引入雙向固定效應模型分析環境不確定性與出口產品質量之間的關系,回歸結果如表2所示。表2列(1)中僅加入行業與時間固定效應,核心變量的回歸系數為—0.0117,且在1%的水平上顯著;列(2)加入個體和行業層面的控制變量,核心變量的回歸系數為—0.0102,且仍在1%的水平上顯著;列(3)進一步增加地區層面的控制變量,核心變量的回歸系數為—0.0104,且仍在1%的水平上顯著。以上結果表明,在其他條件不變時,環境不確定性每上升1個單位,企業出口質量將下降0.0104個單位,初步驗證假設H1,且結論較為可信。在控制變量方面,企業規模、固定資產比率、對外依賴度、地區產業結構水平均對企業出口產品質量具有正向影響,而資產負債率對出口產品質量具有負向影響,這與大多數研究結論吻合。

(二)穩健性分析

1. 內生性分析

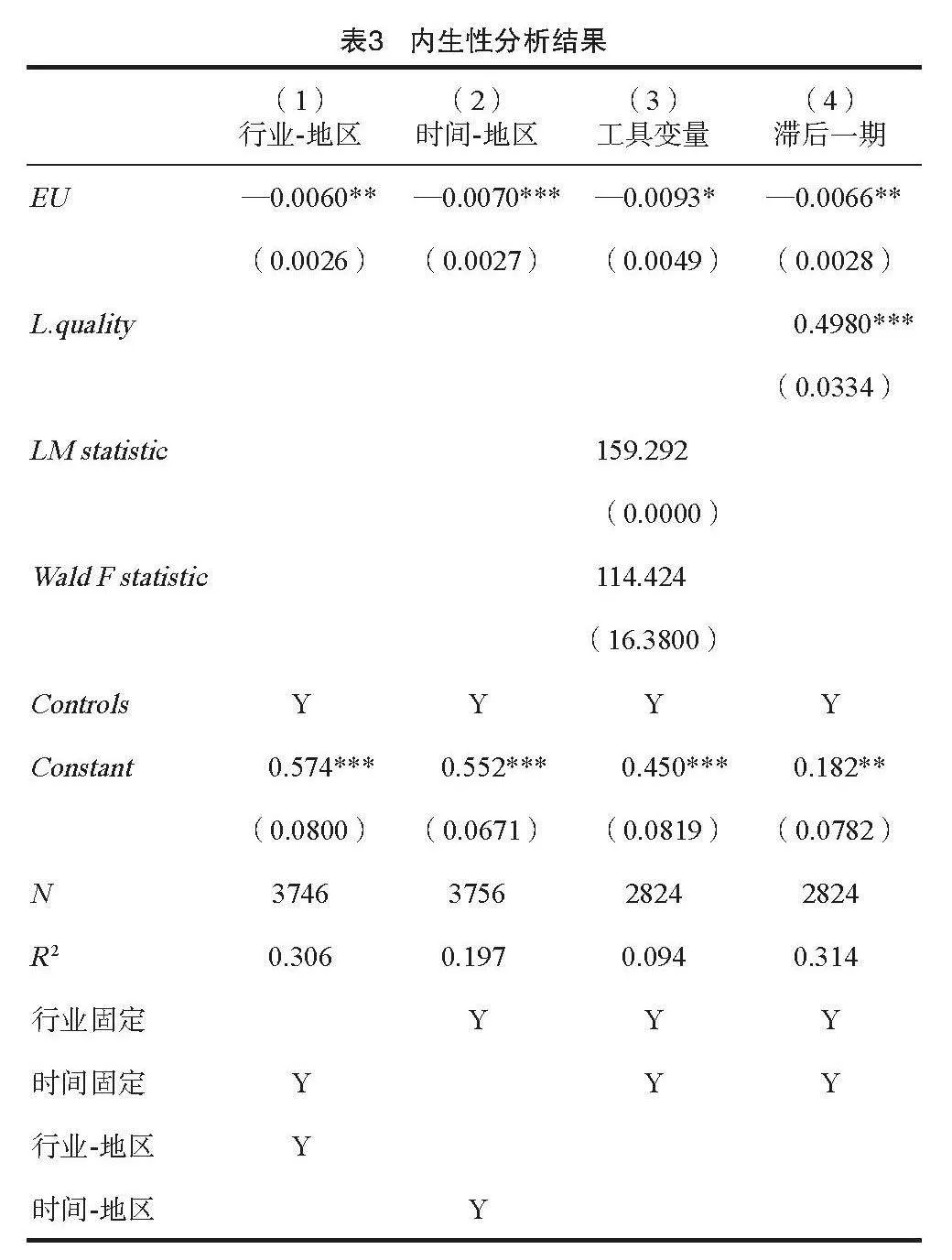

為排除可能存在的遺漏變量,增加行業—地區及時間—地區層面的聯合固定效應進行檢驗,結果與前文基本保持一致。另外,考慮到企業自身產品質量下降也會導致所處經營環境變化,為進一步排除反向因果導致的偏差,參考王佳希的份額移動法[6]構建工具變量,即用樣本個體基期數據與樣本總體考察期內年度增長率擬合歷年數值作為本企業的工具變量 。擬合值與實際值高度相關,且與隨機擾動項不相關,因此符合工具變量的客觀條件。表3列(3)回歸結果表明,構建工具變量后,環境不確定性對企業出口產品質量的回歸系數依然顯著為負,并通過不可識別檢驗和弱識別檢驗。考慮到企業產品質量之間的動態連續性,把被解釋變量的滯后一期納入解釋變量中回歸,結果表明依然不變。

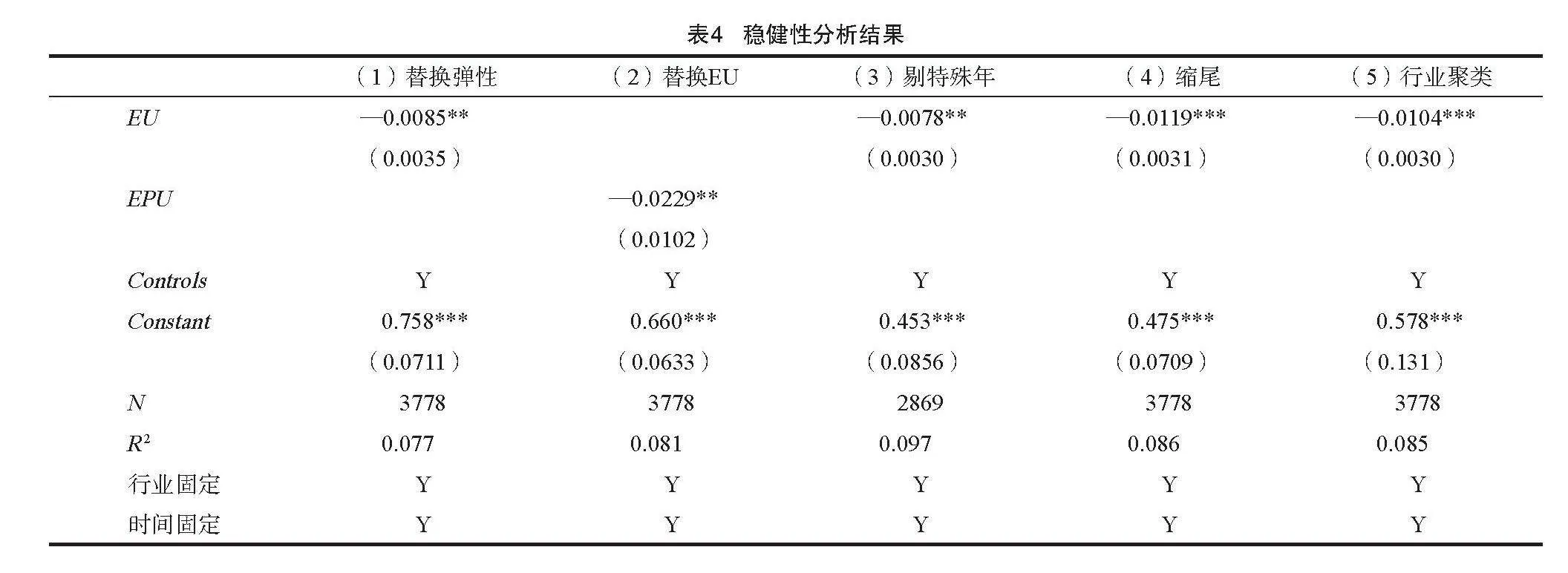

2. 其他穩健性分析

首先,考慮計算偏差問題,對出口產品質量重新測算,借鑒Amit的方法把需求替代彈性換為σ=3[38],從而計算新的出口產品質量quality3,結果如表4列(1)所示,環境不確定性仍會對企業出口產品質量具有負面影響。其次,借鑒謝坤祥等的研究[5],把陸尚勤等編制的經濟政策不確定性指數按年度均值處理后除以企業規模,得到每個企業面臨的相對經濟政策不確定性(EPU),并作為環境不確定性替代變量進行分析,回歸后結論不變。再次,為排除金融危機以及股災對企業的影響,刪除2008年和2015年的樣本后進行檢驗,結論依然不變;為了減輕異端值對回歸結果的影響,對核心變量做前后1%的縮尾處理,結論仍不變。最后,為了避免標準誤聚類偏差帶來的顯著性問題,把標準誤聚類到行業層面進行驗證,結論依然可靠。

(三)機制分析

為驗證環境不確定性可能通過提高融資約束和交易成本、減少企業管理層創新投資意愿等間接渠道改變企業出口產品質量這一機制,構建如下中介效應模型:

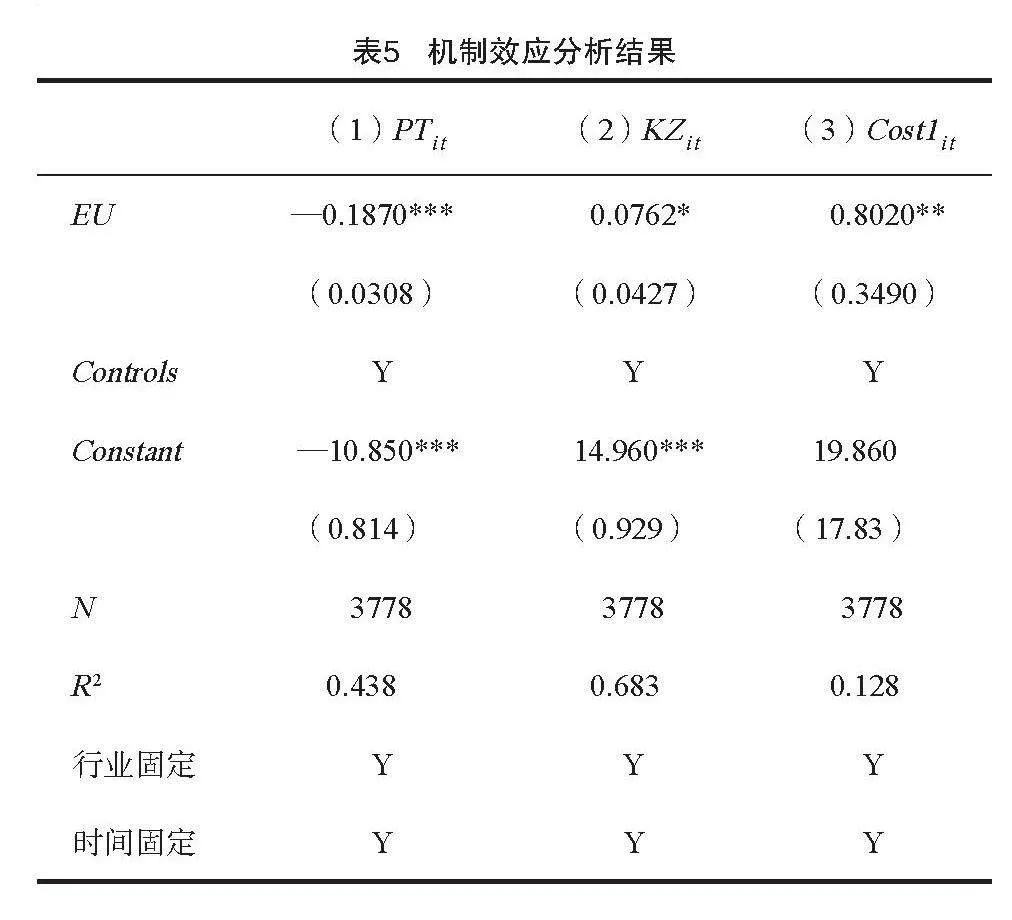

式(8)中,Mit 表示中介變量,包括融資約束KZit、創新產出PTit、交易成本Cost1it 。鑒于溫忠麟提出的三步法存在嚴重內生性問題,借鑒江艇的兩步方法[39],即第一步實證分析核心解釋變量與中介變量關系,第二步借用文獻闡述中介變量與被解釋變量之間的關系,從而說明變量之間的作用機制。中介效應分析的結果如表5所示。

表5列(1)結果顯示,企業環境不確定性在1%的顯著水平上降低了企業創新產出,而企業創新產出會影響到新產品的開發,最終影響產品質量和產品競爭力[12-13]。由此可以認為,創新產出發揮了中介作用。表5列(2)結果顯示,環境不確定性在10%的水平上顯著提高了企業融資約束,而融資約束上升會導致企業研發投入縮減、高質量中間品進口減少、固定資產投入減少、勞動力素質下降等[28-29]。這使得企業生產投入水平下降,最終降低企業出口產品質量。由此可以認為融資約束也發揮了中介作用。表5列(3)結果顯示,環境不確定性在5% 的水平上顯著提高了企業的交易成本,而企業交易成本的提高會擠出企業研發和其他要素投入,并最終影響企業出口產品質量[31,34]。由此可以認為交易成本也發揮了中介作用。綜上,環境不確定性通過提高企業融資約束和交易成本、降低創新產出水平等渠道阻礙企業出口產品質量升級,假設H2得證。

(四)異質性分析

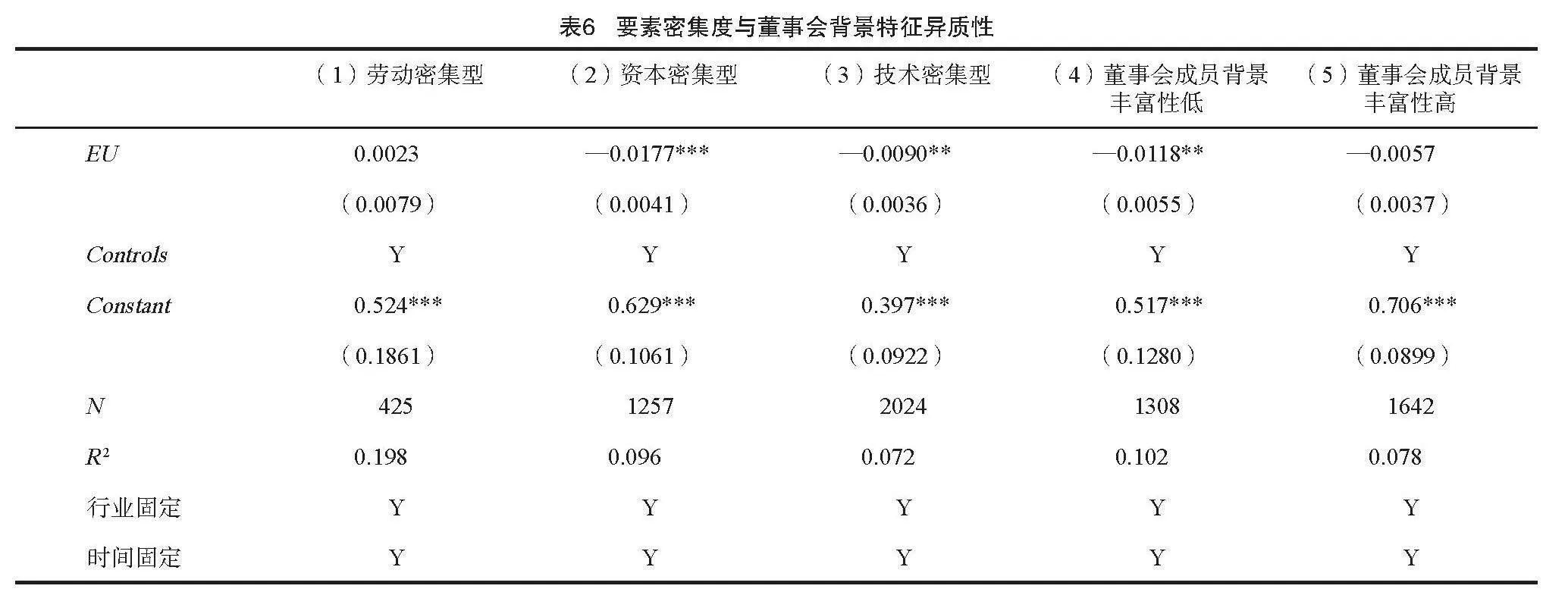

在環境不確定性波動加劇時,不同企業及行業的生產決策所受影響也不同,本文從企業要素密集度、內部控制水平、成長性以及董事會成員背景特征4個角度切入,考察異質性企業面臨環境不確定性變化的反應。一般而言,外部環境變化會改變要素的相對價格和企業的資源配置,對不同要素依賴度的企業產生差異性影響。依據中國證券監督管理委員會2012行業標準劃分方法,把制造業企業劃分為技術密集型、勞動密集型和資本密集型企業。表6的結果表明,企業環境不確定性上升時,技術密集型與資本密集型企業的出口產品質量都會下降,而勞動密集型的企業出口產品質量未受到顯著影響。究其原因,資本密集型企業和技術密集型企業生產中需要大量資金投入,而環境不確定性帶來的企業融資約束提升使其資金投入不足,最終導致出口產品質量下降;勞動密集型企業生產的產品科技成本投入較少,且主要資金投入在勞動力規模上,即使環境不確定性上升引起融資約束提升,也只降低企業勞動力雇傭規模,對企業出口產品質量影響甚微。

在高層梯隊理論中,董事會被認作企業的中樞神經,是企業的決策核心。董事會成員具備的海外經歷、金融專業背景以及學術資歷等①特征是影響決策的關鍵因素[40]。特別是在企業面臨外部環境變化時,擁有海外背景的董事可以憑借其國際化思維和海外社交關系迅速把握國際市場動向,作出更為準確的判斷;擁有金融背景的董事能利用其專業知識和豐富的金融關系緩解資金約束問題;擁有學術背景的董事則能夠促進校企合作交流,提高研發成果的轉化率。可以認為,董事會成員背景越豐富,企業得到的信息和資源越充足,企業決策的可執行性越高,抵御風險的能力越強。本文利用國泰安數據庫中的董事個人海外背景、金融背景、學術背景等數據②,測算董事會成員背景的豐富性,并根據行業年份中位數劃分企業董事會成員背景豐富度。表6的結果表明,在環境不確定性上升時,董事會成員背景豐富度高的企業出口產品質量未受到顯著影響,而董事會背景豐富度低的企業出口產品質量明顯下降,這一結論與分析一致。

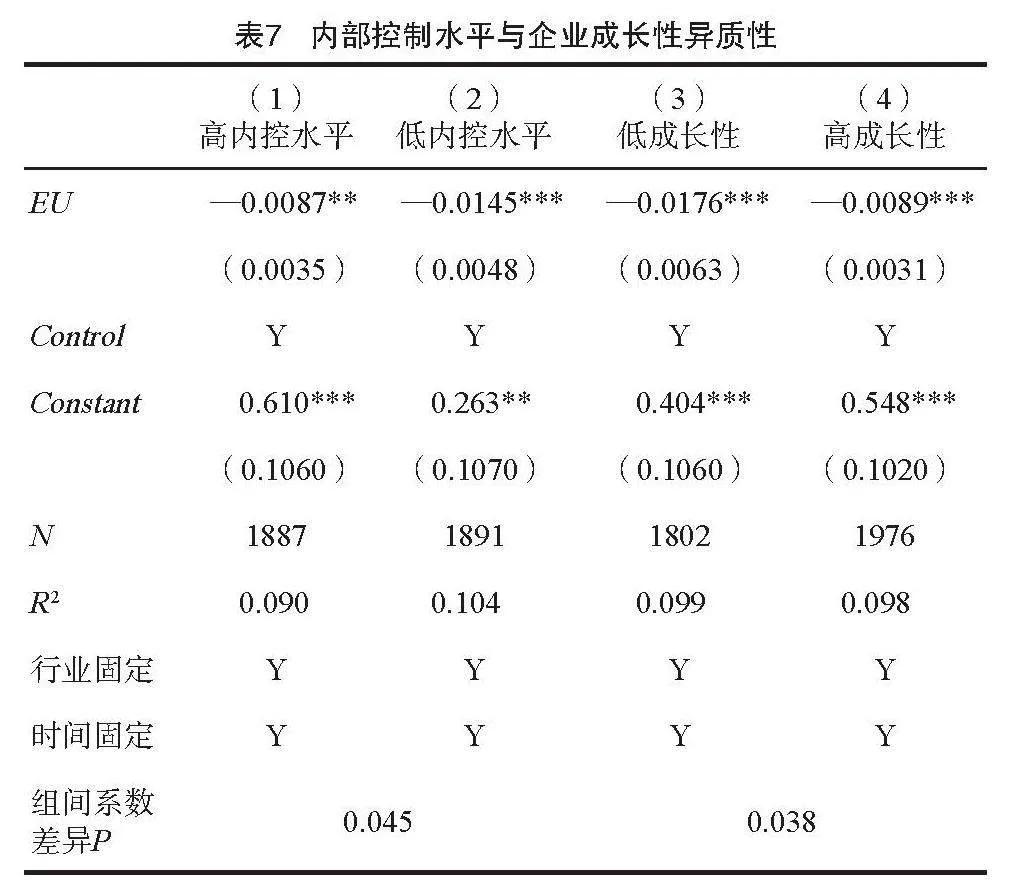

企業內部控制水平反映企業的整體管理能力,它不僅表現在自身運作效率上,還影響企業的社會信任度,且較高的內部控制水平可以提升企業的合法性、可信度和透明度,增強外部人員對本企業的認可。使用迪博上市公司內部控制指數作為企業內控水平的替代變量,并依據中位數把企業分為高、低內控水平兩組。實證結果如表7的第(1)和(2)列所示,在環境不確定性上升時,高、低內部控制水平組企業的出口產品質量都有所下降,而高內部控制水平的企業出口產品質量受影響更小,且通過了組間系數差異檢驗①。出現以上差別可能的原因是,高內部控制水平企業自身的運行管理能力較強,能及時做出更為有效的調整措施,并且由于其自身的信譽較好,外部融資約束更低,更容易籌集到資金抵御外部風險。

企業所處的成長期不同,企業的管理能力、投融資水平、管理層信心也會有所差異。與處于低成長期的企業相比,處于較高成長期的企業往往表現為卓越的經營業績、較低的資金限制、較強的管理水平等。因此,面對環境不確定性時,不同企業的管理層會持有不同的態度,往往高成長期企業的管理團隊對未來持有更樂觀的態度,并傾向于采取更加積極的舉措。借鑒袁淳等的方法[41],采用企業近兩年營業收入增長率的均值表示企業的成長性;并根據年份行業中位數劃分,當企業營業收入增長率低于行業中位數時,企業則被認為處于低成長期,否則被認為處于高成長期。研究結果如表7列(3)和列(4)所示,在環境不確定性上升時,出口產品質量均會受到影響,但是處于高成長期的企業受到的抑制作用顯然更小。這表明高成長期的企業更可能利用企業相對優勢條件以及管理層的信心積極采取措施應對外部環境波動帶來的沖擊,從而維持其出口產品競爭力。

六、 結論與建議

提升出口產品質量是實現我國外貿高質量發展的必然要求,在外部環境日益復雜的情況下,做好外部經營環境研判,積極改善資源配置結構,對企業實現出口產品質量升級意義重大。本文利用上市企業出口數據,實證考察了環境不確定性與企業出口產品質量的關系,得出以下結論:第一,環境不確定性上升通過降低創新產出、提升融資約束和交易成本等渠道抑制企業出口產品質量升級;第二,環境不確定性上升對資本和技術密集型企業、內部控制水平低、成長性較低以及董事會成員背景豐富度低的企業出口產品質量的負向影響更加明顯。由此,從企業層面和政府層面提出如下建議:

第一,在面對不斷變化的外部環境時,識別、判斷和應對環境不確定性的能力成為企業獲勝的關鍵,而管理層的素質在此過程中扮演了重要角色。企業通過吸納具有豐富管理經驗的人才,優化管理層結構,尤其是決策層的人員結構,能夠提升應對外部變化的準確評估能力,從而在機遇與風險并存的情境中做出最佳選擇。第二,確保研發資金的持續投入對于提升企業出口產品質量,尤其對資金需求較大的資本密集型和技術密集型企業至關重要。為此,企業應進一步完善其財務預決算機制,通過設定盈余資金的固定留存比例,保障研發創新活動的持續性;同時,加強信息披露,積極履行社會責任,強化企業信譽的建設,主動與外部投資者溝通,以增強外部投資者的信任,從而提高從外部獲取融資的能力,為研發創新活動提供更多的資金。第三,在外部環境波動加劇時,高效的內部治理機制能減少內部監管失效、任務難以有效執行等問題的出現。企業可以通過制定合規政策、強化風險與績效管理、增強監督與審計等方式提升企業內部治理水平。第四,政府政策變動是環境不確定性的重要構成因素,因此政府需要營造一個穩定的政策環境,確保政策變革是循序漸進的,以減少政策突變對企業預期帶來的負面影響。第五,具有國際化視野的復合型人才對于企業發展至關重要。政府可以通過搭建更多校企交流平臺以及開展多樣化國際研學和交流項目為培養復合型人才創造條件,并同步落實好人才引進政策,讓更多國際化人才為中國企業服務。第六,金融市場效率在解決企業融資難題中發揮重要作用。政府應深化金融體制改革,積極推動云計算、大數據技術在金融領域的應用,打造更多安全高效的投融資平臺,加速市場資金的流通性,提升金融市場的運行效率,為企業打造更加便捷高效的金融機制。

[參考文獻]

范璐媛. 全球視角下中國出口:十大圖景刷新你認知[N]. 證券時報,2023-11-27(A01).

PRASAD B,JUNNI P. Understanding top management team conflict,environmental uncertainty and firm innovativeness[J]. International Journal of Conflict Management,2017,28(1):122-143.

趙紅,楊震寧. 環境不確定性、研發管理與技術創新績效間關系的實證分析[J]. 技術經濟,2017(8):9-17.

郎昆,李新成. 貿易政策不確定性是否倒逼中國企業創新[J]. 國際貿易問題,2024(1):87-104.

謝申祥,馮玉靜. 經濟政策不確定性與企業出口產品質量:基于中國工業企業微觀數據的經驗分析[J]. 當代財經,2020(5):100-111.

王佳希. 環境不確定性、風險承擔與企業創新[J]. 商業研究,2023(2):127-134.

HALLAK J C. Product quality and the direction of trade[J]. Journal of International Economic,2006,68(1):238-265.

施炳展,邵文波. 中國企業出口產品質量測算及其決定因素:培育出口競爭新優勢的微觀視角[J]. 管理世界,2014(9):90-106.

SEEHI A,TAMAGIN F,TOMASI C. Financial constraints and firm exports:accounting for heterogeneity,self-selection,and indigeneity[J]. Industrial and Corporate Change,2016,25(5):813-827.

MANOVA K,YU Z H. Multi-product firms and product quality[J]. Journal of International Economics,2017(109):116-137.

田露露,韓超,劉自敏. 綠色信貸與制造業出口產品質量[J]. 世界經濟與政治論壇,2023(1):143-167.

方森輝,毛其淋. 高校擴招、人力資本與企業出口質量[J]. 中國工業經濟,2021(11):97-115.

耿曄強,常德鴻. 企業創新與出口產品質量提升:基于中國制造業企業的實證研究[J]. 云南財經大學學報,2020(1):89-101.

林峰,秦佳慧. 數字經濟、技術創新與中國企業高質量出口[J]. 學術研究,2022(10):110-116.

張夏,施炳展,汪亞楠,等. 經濟政策不確定性真的會阻礙中國出口貿易升級嗎?[J]. 經濟科學,2019(2):40-52.

汪亞楠,王海成,蘇慧. 貿易政策不確定性與中國產品出口的數量、質量效應:基于自由貿易協定的政策背景[J]. 審計與經濟研究,2020(1):111-119.

蘇理梅,彭冬冬,蘭宜生. 貿易自由化是如何影響我國出口產品質量的:基于貿易政策不確定性下降的視角[J]. 財經研究,2016(4):61-70.

GHOSH D,OLSEN L. Environmental uncertainty and managers’use of discretionary accruals[J]. Accounting,Organizations and Society,2008,34(2):188-205.

申慧慧,于鵬,吳聯生. 國有股權、環境不確定性與投資效率[J]. 經濟研究,2012(7):113-126.

劉婧,羅福凱,王京. 環境不確定性與企業創新投入:政府補助與產融結合的調節作用[J]. 經濟管理,2019(8):21-39.

廖義剛,鄧賢琨. 環境不確定性、內部控制質量與投資效率[J]. 山西財經大學學報,2016(8):90-101.

任鴿,陳偉宏,鐘熙. 高管國際經驗、環境不確定性與企業國際化進程[J]. 外國經濟與管理,2019 (9):109-121.

盛丹,張慧玲. 環境管制與我國的出口產品質量升級:基于兩控區政策的考察[J]. 財貿經濟,2017(8):80-97.

郝威亞,魏瑋,溫軍. 經濟政策不確定性如何影響企業創新:實物期權理論作用機制的視角[J]. 經濟管理,2016(10):40-54.

葉邦銀,王璇. 董事會斷裂帶、內部控制與會計信息質量[J]. 南京審計大學學報,2022(1):58-68.

喬金杰,唐霞. 環境不確定性、盈余管理與創新投入[J]. 統計與決策,2023(10):177-182.

曲如曉,臧睿. 自主創新、外國技術溢出與制造業出口產品質量升級[J]. 中國軟科學,2019(5):18-30.

邢霂,陳東,張紅梅. 環境不確定性對企業綠色創新的影響[J]. 科技管理研究,2023(10):207-215.

王懷明,王鈺. 金融生態環境、內部資本市場與融資約束[J]. 南京審計大學學報,2018(3):11-20.

金朝輝,朱孟楠. 人民幣匯率、融資約束對出口貿易的影響研究[J]. 國際經貿探索,2022(11):35-50.

宋躍剛,鄭磊. 中間品進口、自主創新與中國制造業企業出口產品質量升級[J]. 世界經濟研究,2020(11):26-44.

GERVAIS A. Product quality,firm heterogeneity and trade liberalization [J]. The Journal of International Trade amp; Economic Development,2015,24(4):523-541.

于文超,梁平漢. 不確定性、營商環境與民營企業經營活力[J]. 中國工業經濟,2019(11):136-154.

張璇,劉貝貝,汪婷,等. 信貸尋租、融資約束與企業創新[J]. 經濟研究,2017(5):161-174.

MARK A,AMIT K. Import competition and quality upgrading[J]. The Review of Economics and Statistics,2013,95(2):479-490.

AMIT K K. The long and short(of)quality ladders [J]. The Review of Economic Studies,2010,77(4):1450-1476.

萬叢穎,韓振川,周健穎. 自貿區設立的區內企業績效:制度紅利還是政策紅利?[J]. 財經問題研究,2023(10):104-115.

AMIT K K,SCHOTT P,WEI S H. Trade liberalization and embedded institutional reform:evidence from Chinese exporters [J]. The American Economic Review,2013,103(6)2169-2195.

江艇. 因果推斷經驗研究中的中介效應與調節效應[J]. 中國工業經濟,2022(5):100-120.

張根明,鄧宸殊. 董事會異質性對企業創新績效的影響:有調節的中介模型[J]. 會計之友,2020(16):118-125.

袁淳,肖土盛,耿春曉,等. 數字化轉型與企業分工專業化還是縱向一體化[J]. 中國工業經濟,2021(9):137-155.

[責任編輯 張桂霞]

[基金項目]安徽省高校科學研究重大項目(2024AH040277)

[收稿日期]2024-05-28

[作者簡介]李保民(1968-),男,安徽合肥人,安徽大學經濟學院副教授。