關鍵審計事項風險信息披露與分析師預測

2024-12-03 00:00:00黃溶冰許吉寧

華東經濟管理 2024年12期

[摘 要:文章以2017—2021年上市公司審計報告為研究對象,通過統(tǒng)計關鍵審計事項的風險詞頻探討風險信息披露對分析師預測的影響。研究發(fā)現(xiàn):關鍵審計事項風險信息披露降低了分析師的預測偏誤和預測分歧度;進一步研究表明,促進公共信息和私有信息的獲取以及較高的文本可讀性是提高分析師預測質量的主要路徑,且有助于修正分析師樂觀預測偏差;在內部控制質量、審計質量、機構投資者持股比例、輿論關注度較高的子樣本中,關鍵審計事項風險信息披露對分析師預測質量的改善作用更加明顯。研究結論可為完善關鍵審計事項風險信息披露和傳遞機制提供實踐經驗和理論依據(jù)。

關鍵詞:關鍵審計事項;風險信息披露;分析師預測;公共信息;私有信息

中圖分類號:F275;F832.51;F239.4 文獻標識碼:A 文章編號:1007-5097(2024)12-0108-10 ]

Risk Information Disclosure of Key Audit Matters and Analyst′s Forecast

HUANG Rongbing, XU Jining

(School of Accounting, Zhejiang Gongshang University, Hangzhou 310018, China)

Abstract: This article uses the audit reports of listed companies from 2017 to 2021 as the research targets, and explores the impact of risk information disclosure on analyst forecast by statistically analyzing the risk word frequency of key audit matters. According to the research findings, the risk disclosure of key audit matters reduces analyst's forecast errors and discrepancies. The further research indicates that enhancing access to public and private information, along with improved text readability, is the main way to enhance the quality of analyst's forecast. This also helps correct analyst's optimistic forecast biases. In sub-samples with higher internal control quality, audit quality, institutional investor shareholding ratios, and public attention, the improvement effect of key audit matters' risk disclosure on analyst's forecast quality is more significant. The research conclusion can provide practical experience and theoretical basis for improving the disclosure and communication mechanisms of key audit matters' risk information.

Key words:key audit matters; risk information disclosure; analyst's forecast; public information; private information

一、引言及文獻綜述

自各國監(jiān)管機構強制要求披露風險信息以來,風險信息在管理層討論與分析、債券募集說明書以及招股說明書中均得以體現(xiàn)[1-2],這引起了審計師、投資者和債權人的廣泛關注。2007年,我國開始強制要求在企業(yè)年報中披露風險信息,并不斷完善與信息披露相關的各項規(guī)定。風險信息是一種具有信息和風險雙重屬性[3]的非財務信息,是投資者評估上市公司經營管理狀況和市場價值的重要依據(jù)。新審計報告改革要求增設關鍵審計事項風險信息披露,這是否以及如何影響市場參與者的決策行為有待進一步研究。

目前,關于風險信息披露的效應主要有以下兩種觀點:①披露風險信息能增加公共信息的供給量,減少信息需求者的搜集加工成本,使企業(yè)信息更加透明,有助于財務報告使用者了解企業(yè)經營風險[4],體現(xiàn)的是信息觀。②風險信息揭示了公司的未知風險,其本身的不確定性和異質性可能引發(fā)市場參與者的關注[5],亟待投資者通過信息搜集加以驗證,體現(xiàn)的是風險觀。關鍵審計事項風險信息披露既提供了額外的信息[6],又有助于報告使用者依據(jù)風險提示對公司經營業(yè)績走勢作出準確的估計和判斷,反映了信息觀和風險觀的協(xié)同效應。

分析師是資本市場信息溝通的紐帶,公共信息和私有信息是其進行盈余預測的主要信息來源。就信息的來源和獲取而言,分析師會通過實地調研、私下訪談、同行交流等方式獲取私有信息,以彌補公開信息的不足,使其能夠發(fā)布更準確的預測研報。雖然私有信息的高成本加大了分析師搜集的難度,但是高鐵的開通使得分析師通過實地調研獲取私有信息的方式更加便捷,顯著提升了其預測準確度[7]。從公司角度看,信息披露水平會影響分析師盈余預測,企業(yè)信息披露質量越高,分析師所獲取的私有信息和公開信息質量越高,預測準確度也越高[8]。健全有效的內部控制能夠保障企業(yè)信息披露的質量。內部控制質量較高的公司能吸引更多的分析師跟蹤,使分析師預測的準確度更高[9]。此外,與公司有關的外部信息也會對分析師預測產生影響。媒體對公司的報道會吸引更多的分析師關注[10],媒體報道情緒越樂觀,分析師盈利預測行為越會表現(xiàn)出系統(tǒng)性的樂觀情緒[11]。

審計是外部治理機制的重要組成部分,為分析師解讀和挖掘信息提供可能的路徑。已有文獻主要從審計聲譽、會計師事務所行業(yè)專長、審計師變更、共享審計師等角度探討外部審計對分析師預測的影響[12-16],較少從審計信息披露角度進行研究。關鍵審計事項揭示了公司的重要風險和審計應對過程,影響資本市場參與者的決策行為,體現(xiàn)在銀行信貸條款的設置[17]、年報問詢概率[18]、公司債券發(fā)行定價[19]等方面。風險信息關乎企業(yè)的經營管理和盈利能力,也是分析師預測的重要依據(jù)。在關鍵審計事項中,審計師對重大錯報風險描述的詳盡程度會影響分析師的預測質量[20],使分析師關注與公司信息披露相關的風險問題[21]。因此,分析師預測行為是研究關鍵審計事項風險信息披露效用的重要視角。然而,鮮有文獻從關鍵審計事項風險信息披露視角探究其對分析師預測的影響,因此,本文以此為研究的切入點。

本文可能的邊際貢獻為:①豐富了關鍵審計事項風險信息分析的相關研究。本文在已有采用雙重差分模型考察外生事件影響[22]的基礎上進一步對關鍵審計事項開展內容分析,通過計算風險詞頻,考察關鍵審計事項風險信息披露對分析師預測的影響,并在此基礎上開展作用機制分析和異質性檢驗。②補充了影響分析師預測因素研究的經驗證據(jù)。風險信息披露內容的主要載體包括年報[3]、招股說明書[23]等,本文基于風險導向審計模式,研究關鍵審計事項風險信息披露對分析師預測的影響,為提高分析師預測質量提供增量的經驗證據(jù)。③拓寬了分析師預測信息渠道,改善了資本市場信息傳遞機制。關鍵審計事項與企業(yè)經營狀況高度相關[24],能夠從信息和風險兩方面對預測信息形成有益補充,有助于分析師整體把握企業(yè)風險情況,提高其預測質量,為資本市場參與者提供有用的決策信息。

二、理論分析與研究假設

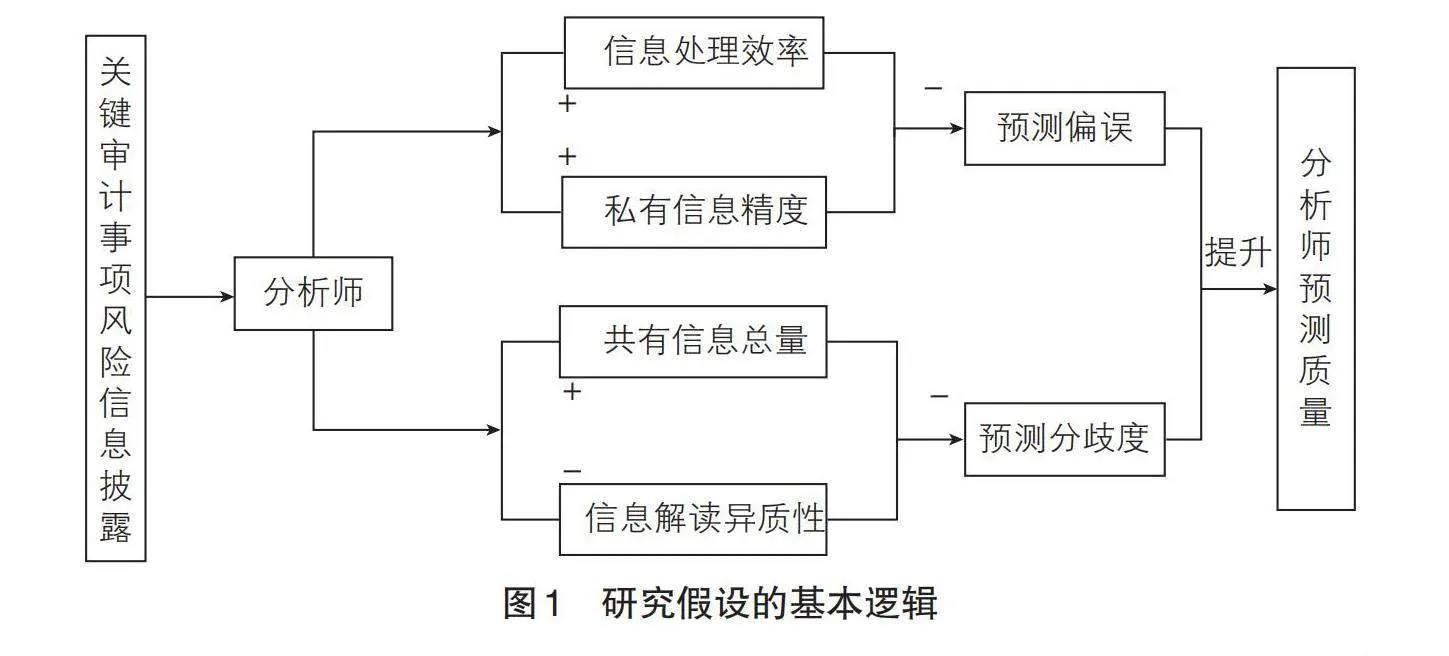

(一)關鍵審計事項風險信息披露與分析師預測準確度

基于公開信息披露視角,分析師進行盈余預測時需要將企業(yè)的財務信息和風險狀況一并納入考慮范圍,綜合分析企業(yè)的經營狀況,以減小預測誤差。關鍵審計事項披露了企業(yè)財務報表審計中最為重要的風險信息,提高了分析師預測質量,降低了其搜集公共信息的成本[25]。分析師在預測時能夠結合披露的風險信息評估企業(yè)財務信息的質量,了解企業(yè)經營業(yè)績波動的原因,并在此基礎上及時修正對公司基本面的預測偏差,提高盈余預測的準確度。此外,關鍵審計事項風險信息有助于分析師關注與企業(yè)財務報表重大錯報相關的重點領域[26],提高其挖掘和分析信息的效率,分析師預測所依據(jù)的信息質量越高,預測準確度越高。

基于私有信息挖掘視角,關鍵審計事項可能包含未知的風險因素,加劇了企業(yè)未來經營收益的不確定性[5],分析師對風險的感知也會促使其進行不同渠道的信息搜集和驗證以提高信息質量。從風險提示效應來看,披露的風險信息可能使分析師在進行私有信息挖掘時更加關注與財務和經營合規(guī)性相關的信息,同時,投資者對風險的關注也會進一步影響分析師對信息的搜集和分析,促使其以風險信息為切入點,通過實地調研、訪談等方式加大對私有信息的挖掘力度,將私有信息與公開信息相互補充和驗證,進而提高預測準確度。由此,本文提出假設1。

H1:關鍵審計事項中披露的風險信息越多,分析師預測偏誤越小。

(二)關鍵審計事項風險信息披露與分析師預測分歧度

在預測模型相同的情況下,信息來源的差異是影響分析師預測分歧度的重要因素[25]。基于公開信息披露視角,分析師可能因資源差異獲得多元化的信息,作出的預測結果異質性程度較高。關鍵審計事項風險信息披露能夠吸引更多的分析師關注,公共信息的增加可以彌補私有信息的不足,分析師據(jù)此對企業(yè)經營收益狀況的評估也更加趨同[27],從而降低預測分歧度。此外,關鍵審計事項對風險和應對過程的詳細化表述有助于減少分析師對信息解讀的意見分歧,較高的文本可讀性也有助于分析師更準確地理解和把握企業(yè)的風險狀況,降低盈余預測分歧度[28],提高預測質量。

從私有信息獲取角度而言,關鍵審計事項風險信息披露可以引導分析師關注企業(yè)的重要風險領域,為其實地調研獲取私有信息指明方向。同時,實地調研能夠促進分析師與企業(yè)管理層之間的信息交流與溝通[7],彌補公開信息的不足,減小分析師群體間的信息差,降低預測分歧度。由此,本文提出假設2。

H2:關鍵審計事項中披露的風險信息越多,分析師預測分歧度越低。

本文研究假設的基本邏輯如圖1所示。

三、研究設計

(一)樣本與數(shù)據(jù)

本文選取A股上市公司關鍵審計事項段風險詞頻作為研究對象。考慮模型設定的因素,分析師預測研究區(qū)間為2018—2022年,解釋變量和控制變量研究區(qū)間為2017—2021年。對樣本作如下處理:①剔除金融保險行業(yè)、被ST和*ST的樣本;②剔除因無法表示意見和否定意見而未披露關鍵審計事項的樣本;③剔除回歸中變量數(shù)據(jù)存在缺失值的樣本。經過上述篩選,共得到8 493個公司-年度樣本,并對所有連續(xù)變量進行上下1%的縮尾處理。

關鍵審計事項風險信息披露的數(shù)據(jù)來自文構財經文本數(shù)據(jù)庫(WinGo),關鍵審計事項描述段和應對段的分項風險信息披露數(shù)據(jù)利用Python的“jieba”中文分詞模塊進行詞頻統(tǒng)計得到,分析師預測的計算指標和公司財務數(shù)據(jù)均來源于CSMAR數(shù)據(jù)庫。

(二)變量定義

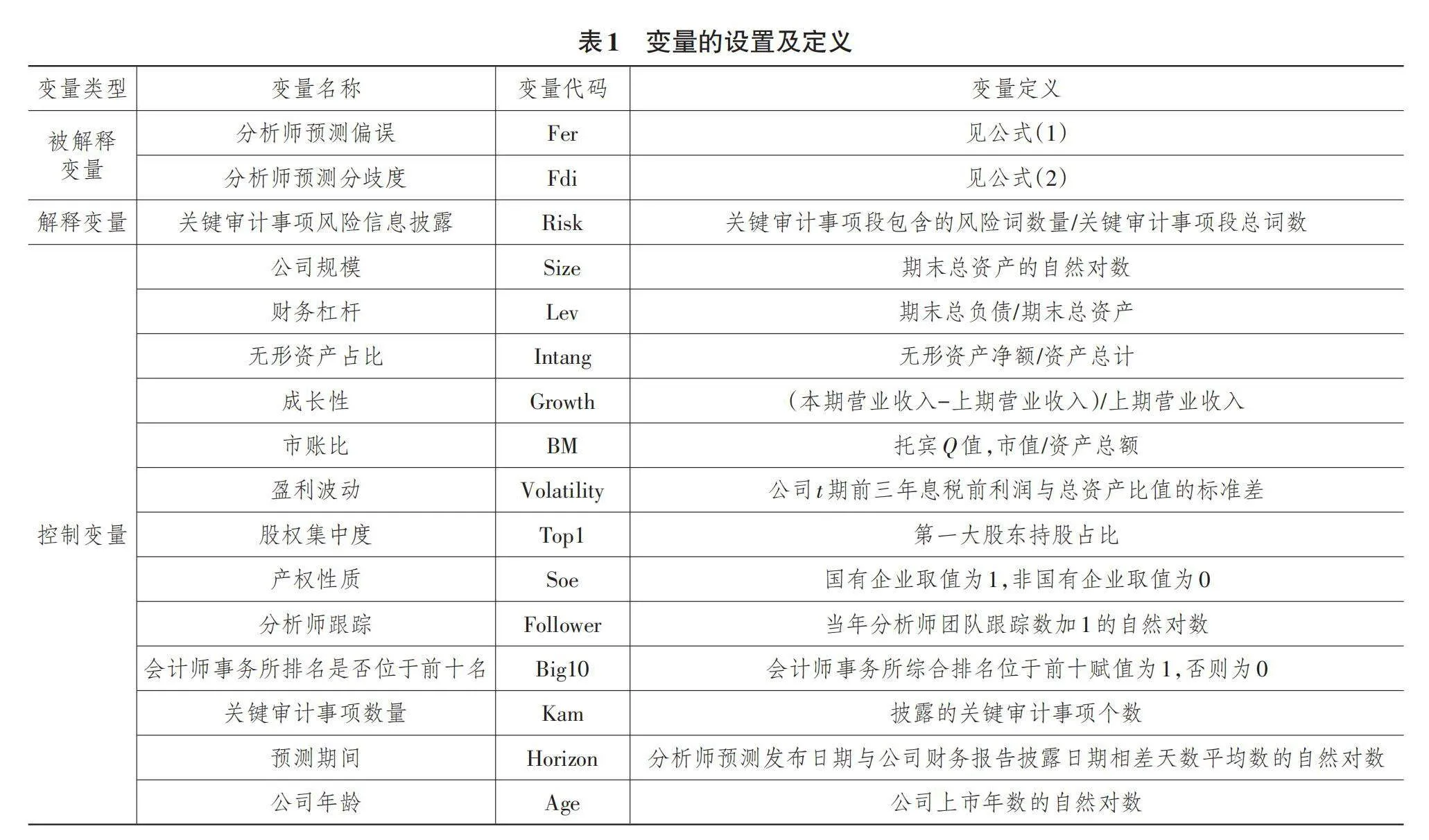

1. 被解釋變量

分析師預測采用分析師預測偏誤(Fer)和分析師預測分歧度(Fdi)進行衡量。為保證分析師基于充分信息進行盈余預測,本文僅保留每位分析師當年的最后一個預測值,分析師預測偏誤為當期跟蹤公司i的所有分析師每股盈余預測均值減去當期每股盈余的絕對值除以t-1年公司i的股票收盤價。具體計算公式如下:

[Ferit=|MeanFEPSit?AEPSit|Pricei, t?1] (1)

分析師預測分歧度(Fdi)為跟蹤公司i的所有分析師當年最后一次每股盈余預測的標準差除以t-1年公司i的股票收盤價。具體計算公式如下:

[Fdiit=StdFEPSitPricei, t?1] (2)

2. 解釋變量

文構財經文本數(shù)據(jù)庫中的風險詞指標構建過程如下:①根據(jù)財經法規(guī)、上市公司年報和審計報告,選定風險詞的種子詞集;②使用神經網絡語言模型計算向量相似度得到相似詞匯,利用這些詞匯進行迭代和擴充,篩選得到相應的風險詞指標詞集;③將風險詞指標詞集與當前文獻已有的風險詞指標進行交叉檢驗,完成詞集合理性驗證。

本文在此基礎上構建風險詞指標詞集,對句子中包含否定意義的風險詞(如“沒有”“無”等)予以排除,利用Python統(tǒng)計關鍵審計事項中的風險詞頻并將其作為衡量風險信息披露水平的代理變量。

3. 控制變量

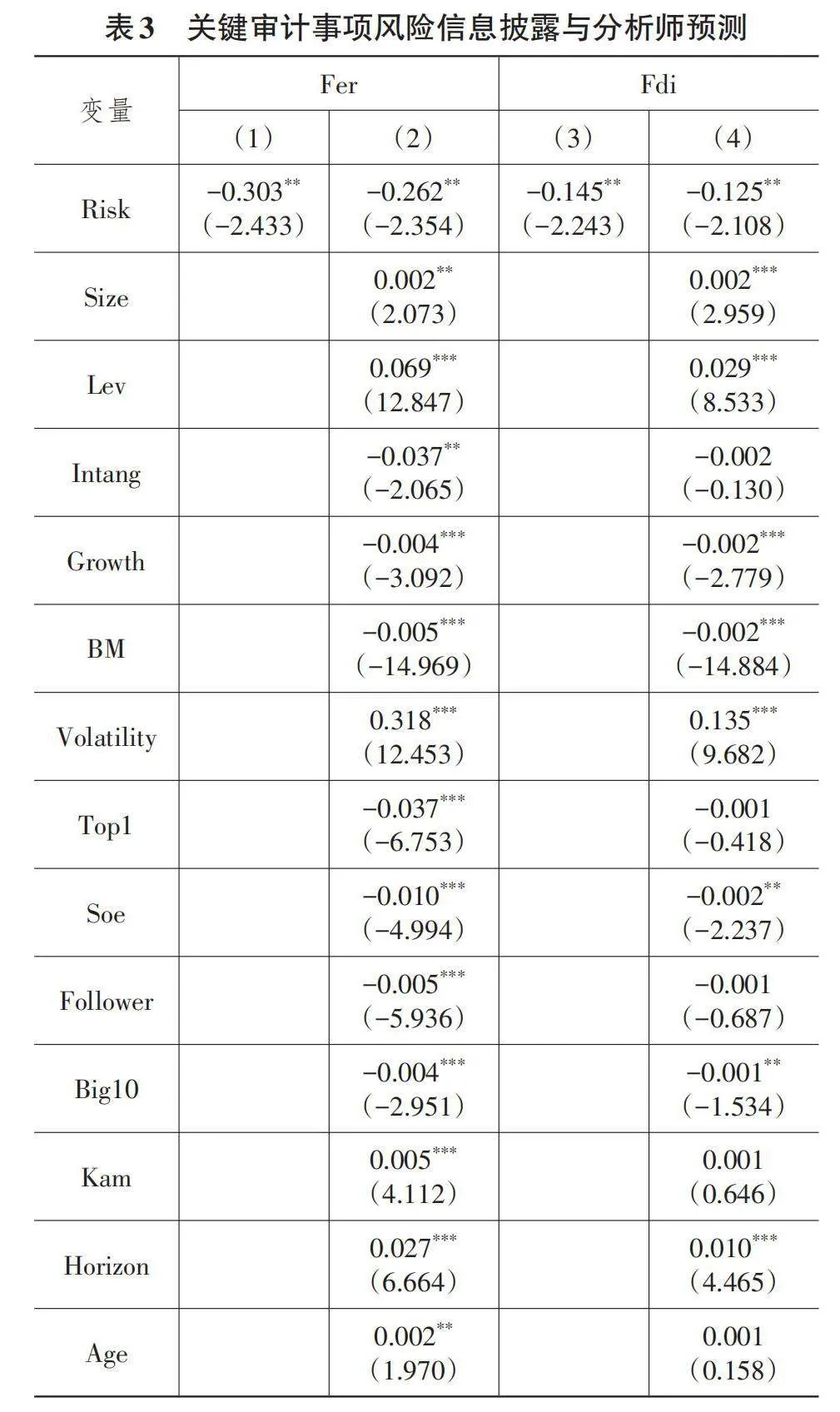

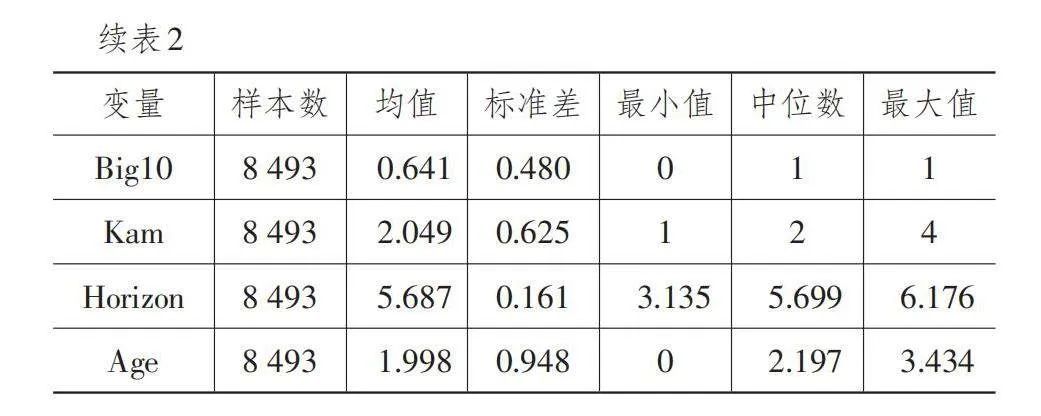

本文選取公司規(guī)模、財務杠桿、無形資產占比、成長性、市賬比、盈利波動、股權集中度、產權性質、分析師跟蹤、會計師事務所排名是否位于前十名、關鍵審計事項數(shù)量、預測期間、公司年齡作為控制變量。

變量設置及定義見表1所列。

(三)模型構建

本文構建模型(3)以檢驗H1和H2:

[Fer/Fdii, t+1=β0+β1Riskit+∑qm=2βmControlsit+∑Ind+∑Year+εit] (3)

其中:被解釋變量Fer、Fdi分別是未來一期的分析師預測偏誤和預測分歧度;解釋變量Risk是關鍵審計事項風險信息披露;Controls是控制變量;Ind和Year分別是行業(yè)固定效應和年度固定效應;εit為隨機擾動項。為提高回歸結果的穩(wěn)健性,對模型中各統(tǒng)計量的標準誤進行了企業(yè)層面的聚類調整。

四、實證結果與分析

(一)描述性統(tǒng)計

表2是描述性統(tǒng)計結果。Risk的均值為0.007,最小值為0,最大值為0.028(1);Fer的均值為0.043,最小值為0.003,最大值為0.355;Fdi的均值為0.022,最小值為0,最大值為0.965。說明不同樣本的關鍵審計事項風險信息披露水平和分析師預測的差異較大,這為進一步考察前者對后者的影響提供了空間。其余變量的結果與已有研究基本一致,且在合理的范圍內。

Pearson相關系數(shù)顯示,Risk、Fer和Fdi均在1%水平上顯著負相關,各變量間的VIF值均小于5,即不存在嚴重的多重共線性問題,初步支持本研究構建的模型(2)。

(二)基準回歸結果

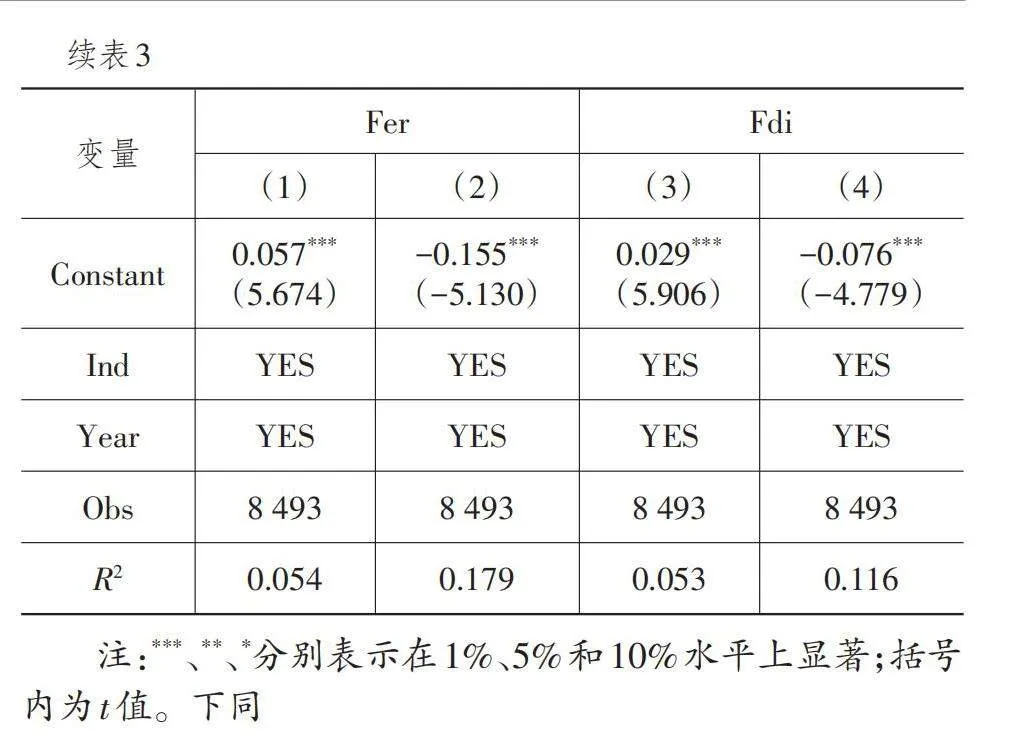

表3第(1)列和第(2)列是對分析師預測偏誤逐步回歸的結果,第(3)列和第(4)列是對分析師預測分歧度逐步回歸的結果。可以看出,未加入控制變量前,Risk系數(shù)均在5%水平上顯著為負,加入相應的控制變量后,Risk系數(shù)分別為-0.262和-0.125,均在5%水平上顯著為負,即關鍵審計事項中風險詞頻每增加1個標準差,分析師預測準確度相對于均值提高3.66%,分析師預測分歧度相對于均值降低3.41%,驗證了H1和H2。

五、穩(wěn)健性檢驗

本文采取以下方法緩解可能存在的內生性問題:

1. 工具變量法

為緩解反向因果關系導致的內生性問題,本文以同行業(yè)同年度公司(排除樣本公司)的年報風險詞頻均值(Avrisk)作為工具變量,采用2SLS方法進行穩(wěn)健性檢驗,結果見表4第(1)列至第(3)列。第(1)列中,Avrisk系數(shù)在1%水平上顯著為負,且F統(tǒng)計值為243.878,大于臨界值10,第(2)列和第(3)列中,Risk系數(shù)顯著為負,說明研究結論是穩(wěn)健的。

2. 縮減樣本規(guī)模

在非標準審計意見的樣本中,無論是強調事項、與持續(xù)經營相關的重大不確定性事項還是形成非標準審計意見的基礎部分,都存在與被審計單位經營風險相關的描述,這些可能對關鍵審計事項的內容產生內生性影響,導致模型(1)的估計結果產生偏差。為更加準確地考察關鍵審計事項風險信息披露對分析師預測的影響,本文借鑒李嘉寧等(2024)[29]的研究,僅保留標準審計意見的樣本重新回歸,結果見表4第(4)列和第(5)列,可以看出,Risk系數(shù)均顯著為負,說明研究結論依然穩(wěn)健。

3. 控制會計師事務所層面的固定效應

在控制行業(yè)和年度固定效應的基礎上,為避免不同會計師事務所審計風格的影響,本文采用高維固定效應模型(Reghdfe)進一步控制會計師事務所層面的固定效應(Agent)并重新回歸,結果見表4第(6)列和第(7)列。可以看出,Risk系數(shù)均顯著為負,說明在控制了會計師事務所層面的差異后,研究結論依然穩(wěn)健。

4. 更新樣本研究區(qū)間

在基準回歸分析中,本文解釋變量的研究區(qū)間為2017—2021年,被解釋變量的研究區(qū)間為2018—2022年。為保證實證結果的可靠性,本文將解釋變量的研究區(qū)間調整為2017—2022年,對應的被解釋變量研究區(qū)間調整為2018—2023年,并重新回歸,結果見表5第(1)列和第(2)列。可以看出,Risk系數(shù)均在5%水平上顯著為負,依然與本文的基準回歸結果相符,表明結論是穩(wěn)健的。

5. 關鍵審計事項內容的檢驗

在實踐中,關鍵審計事項的內容常分為事項描述段與風險應對段兩部分。事項描述段包括審計師對企業(yè)重大風險事項的描述說明以及被列為關鍵審計事項的原因,風險應對段列示的內容包括針對風險事項采取的具體審計程序和結論性判斷。關鍵審計事項提供的增量信息同時包含這兩部分內容,進而影響分析師的盈余預測判斷。因此,本文分別代入事項描述段風險信息披露(risk1)和風險應對段風險信息披露(risk2)作補充分析,回歸結果見表5第(3)列至第(6)列。可以看出,risk1和risk2系數(shù)均顯著為負,說明關鍵審計事項的構成內容均有信息含量,有助于提高分析師預測質量。

六、進一步研究

(一)作用機制分析

1.分析師信息環(huán)境的變化

根據(jù)前文的理論分析,關鍵審計事項披露的風險信息緩解了分析師面臨的信息約束,使分析師能更加準確地作出盈余預測,減小信息解讀差異,降低預測分歧度。此外,風險事項可能會提高分析師的敏感度,促使分析師通過實地調研掌握更多的一手信息以修正預測偏差。因此,本文從分析師信息環(huán)境角度,分析關鍵審計事項風險信息披露對增量信息供給和私有信息獲取的影響,以進一步支持本文的研究假設。本文采用分析師跟蹤團隊數(shù)加1的自然對數(shù)衡量公共信息的供給;采用當年公司被分析師實地調研次數(shù)加1的自然對數(shù)衡量私有信息的挖掘,使用模型(4)對作用機制進行檢驗:

[Medi, t+1=α0+α1Riskit+∑qm=2αmControlsit+∑Ind+Year+δit ] (4)

表6第(1)列是公共信息供給的機制檢驗,可以看出,Risk系數(shù)在5%水平上顯著為正,說明關鍵審計事項披露的風險信息增加了公共信息供給量,會引起分析師關注;第(2)列是私有信息挖掘的機制檢驗,可以看出,Risk系數(shù)在10%水平上顯著為正,說明關鍵審計事項風險信息披露促使分析師為了獲取私有信息進行實地調研。綜上,分析師能夠利用關鍵審計事項提供的增量信息與依據(jù)風險提示獲取的私有信息,提高預測準確度、降低預測分歧度。

2. 文本可讀性的影響

可讀性作為文本指標數(shù)據(jù),能夠衡量披露的文本信息被理解的程度。披露文本的可讀性也可能對分析師預測產生影響,分析師更愿意關注年報文本可讀性高的公司,以提供較高質量的預測報告[28],而較低的文本可讀性阻礙了風險信息傳遞,使信息的有用性下降,提高了分析師預測分歧度。因此,本文預期,較高的文本可讀性有助于分析師理解關鍵審計事項披露的風險信息,提高分析師預測質量。鑒于此,本文以關鍵審計事項文本為載體,通過研究風險信息的可讀性探討其對分析師預測行為的影響。可讀性指標的構建參考文構(WinGo)數(shù)據(jù)庫。

本文按照關鍵審計事項可讀性指標數(shù)據(jù)的均值將樣本劃分為可讀性較高和可讀性較低兩組,相關回歸結果見表6第(3)列至第(6)列。第(3)列和第(4)列是文本可讀性對分析師預測偏誤影響的分析結果,第(5)列和第(6)列是文本可讀性對分析師預測分歧度影響的分析結果。可以看出,在文本可讀性較高的樣本中,Risk系數(shù)分別為-0.358和-0.165,且分別在5%和10%水平上顯著為負,說明較高的文本可讀性有助于分析師理解風險信息,提高其預測準確度,減小信息解讀差異,降低預測分歧度。

(二)異質性分析

1. 基于分析師預測偏差的分析

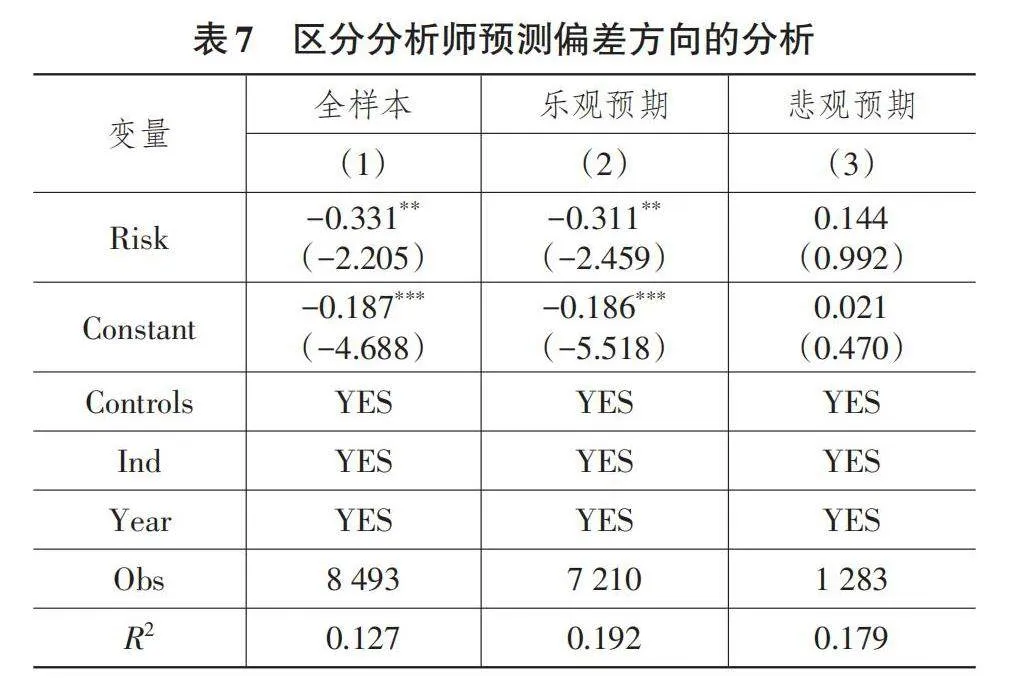

首先,分析師在進行盈余預測時會將與公司有關的風險因素納入考慮范圍,關鍵審計事項披露的風險信息可能會增加公司未來盈利的不確定性,糾正分析師過度樂觀的預測傾向。其次,分析師綜合考慮各種利益訴求會傾向于發(fā)布較為樂觀的盈余預測[30],而當其感知到審計報告披露的風險后會謹慎地作出盈余預測,并主動搜集私有信息以提高預測準確度,以此來修正樂觀的預測傾向。本文進一步按照分析師預測的盈余與實際盈余之間的偏差方向劃分樣本,當分析師預測的盈余大于實際盈余時,意味著其發(fā)布了較為樂觀的預測,反之則為悲觀預測,以此進行全樣本和分組回歸檢驗,結果見表7所列。在全樣本回歸中,被解釋變量為分析師樂觀預測偏差,Risk系數(shù)為-0.331,在5%水平上顯著為負;分組回歸中的被解釋變量為分析師預測偏誤,在樂觀預期的樣本中,Risk系數(shù)為-0.311,在5%水平上顯著為負,而在悲觀預期的樣本中,Risk系數(shù)不具備顯著性。原因可能為,關鍵審計事項風險信息可能引起分析師的風險感知,糾正分析師過度樂觀的預測偏差;而分析師發(fā)布悲觀的盈余預測,可能意味著其已獲取了包括私有信息在內的充分的預測依據(jù),因此,關鍵審計事項發(fā)揮的增量信息和風險提示作用有限。

2. 基于內部控制有效性的分析

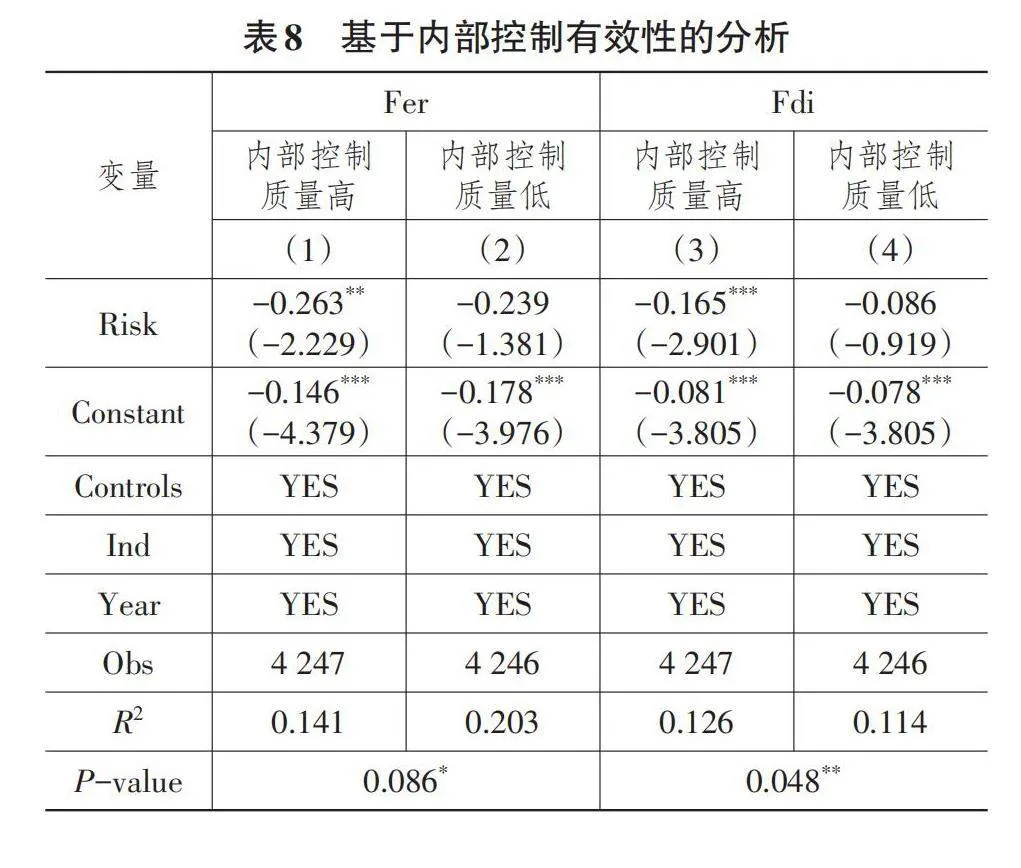

內部控制是否健全和有效關乎企業(yè)信息披露的質量。一方面,有效的內部控制能夠提升企業(yè)信息透明度,使財務信息能夠真實反映企業(yè)的經營狀況,從而吸引分析師跟蹤,并成為其預測的重要依據(jù)[9]。較高的內部控制質量有助于提高財務信息的可靠性,使分析師在預測時能夠更有針對性地關注關鍵審計事項指向的風險領域,提高預測準確度。另一方面,健全的內部控制增強了內外部信息溝通的及時性,提高了分析師依據(jù)風險提示獲取信息的完整性,能夠減小分析師對信息搜集和解讀的差異,降低預測分歧度。本文按照迪博內部控制指數(shù)的中位數(shù)對樣本進行分組,并重新回歸,結果見表8所列。可以看出,在內部控制質量高的組中,Risk系數(shù)分別在5%和1%水平上顯著為負,而在內部控制質量低的組中,系數(shù)不具備顯著性,且組間系數(shù)差異顯著。原因可能為,較高的內部控制質量有助于改善企業(yè)的信息環(huán)境,使風險信息更加透明,提高了分析師信息處理效率和盈余預測質量。

3. 基于審計質量的分析

分析師在進行盈余預測時可能無法辨別財務信息質量,需要依賴審計師出具的審計報告。一方面,審計質量是審計工作的生命線,高質量的審計能夠抑制管理層為迎合分析師進行的盈余操縱行為,使得分析師預測所依據(jù)的信息更加真實可靠。在對由排名靠前的會計師事務所審計的上市公司的盈利進行預測時,分析師預測準確度較高、分歧度較小[16],也從側面說明了高質量審計能夠提高分析師盈余預測質量。另一方面,高質量的審計對識別和評估重大錯報風險的判斷更加準確,能夠增強關鍵審計事項風險信息的可讀性,從而更好地引導分析師進行私有信息的挖掘,提高其信息處理效率。因此,本文根據(jù)中注協(xié)公布的《2022年度會計師事務所綜合評價百家排名》,以會計師事務所排名是否位于前10名來衡量審計質量,并對樣本重新分組回歸,結果見表9所列。可以看出,在審計質量較高的組中,Risk系數(shù)顯著為負,而在審計質量較低的組中,系數(shù)不具備顯著性,且組間系數(shù)差異顯著,說明審計質量越高,越有助于提高關鍵審計事項風險信息的可理解性和決策有用性,進一步減小分析師對信息解讀的差異,提高其預測質量。

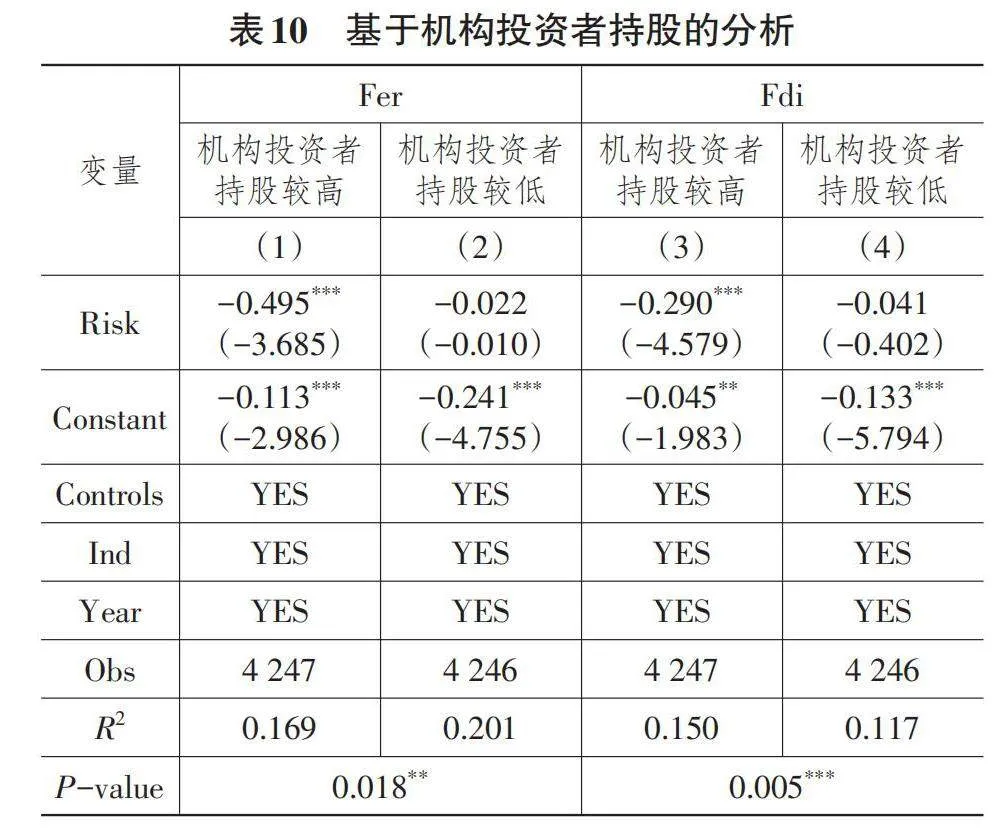

4. 基于機構投資者的分析

機構投資者在資本市場中不僅充當個人投資者和上市公司之間的信息媒介,還通過參與公司治理發(fā)揮外部監(jiān)督作用。一方面,與個人投資者相比,機構投資者具有較強的信息挖掘能力,能夠提供補充信息幫助分析師預測,從而提高分析師信息搜集和處理的效率,同時,機構投資者持股比例較高的公司治理機制更完善、信息更透明,對外信息交流更加充分,可以增強分析師進一步跟蹤意愿,降低分析師對業(yè)績走勢判斷的分歧度。另一方面,機構投資者持股比例的上升會向分析師施加買方壓力,使其更加謹慎地作出盈余預測,分析師更有動機結合風險提示信息進行實地調研以提高預測準確度,供買方參考。本文將樣本按機構投資者持股比例中位數(shù)進行分組,并重新進行回歸,結果見表10所列。可以看出,在機構投資者持股比例較高的組中,Risk系數(shù)均在1%水平上顯著為負,而在機構投資者持股比例較低的組中,系數(shù)不具備顯著性,且組間系數(shù)差異顯著。可能的原因是,當上市公司機構投資者的持股比例較高時,公司治理機制更完善、信息透明度更高,分析師可以憑借機構投資者的信息優(yōu)勢修正前期的預測偏差,降低預測分歧度。

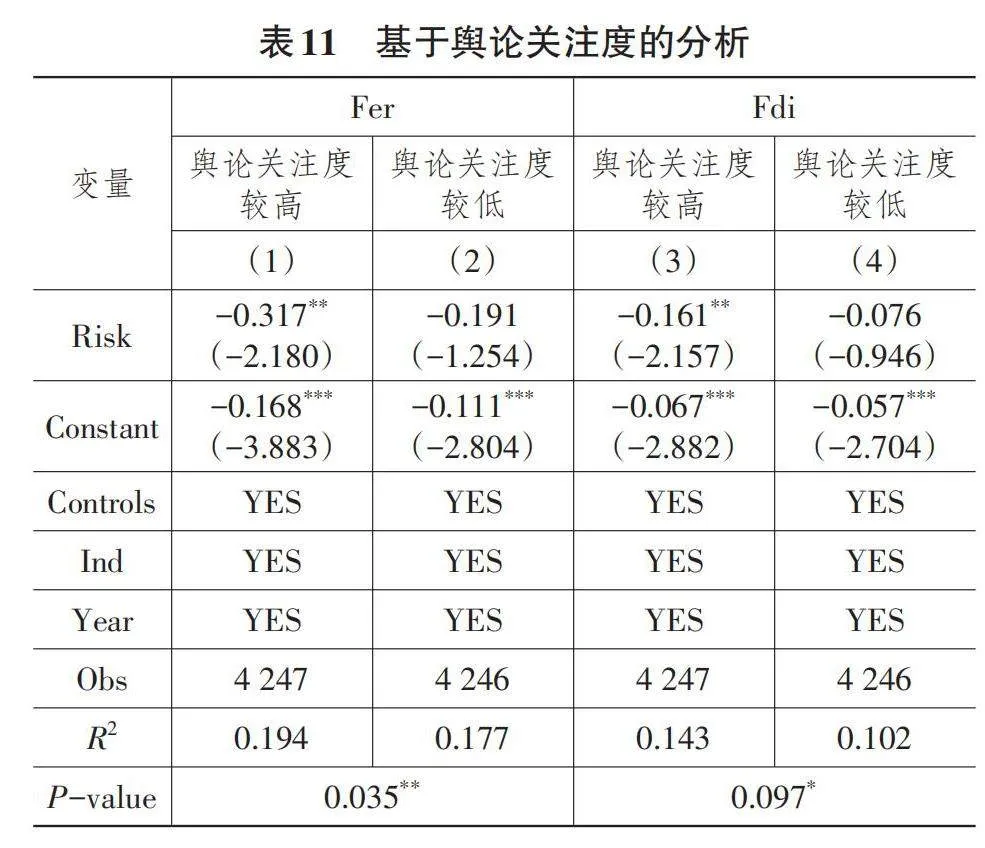

5. 基于輿論關注度的分析

除了上市公司自身披露的公開信息之外,社交媒體傳播的輿論和監(jiān)督信息能夠降低投資者獲取信息的成本,也是分析師作出盈余預測的信息來源之一。媒體對公司的監(jiān)督會給市場帶來額外信息,從而影響分析師預測信息的質量。媒體報道角度的多元化使信息更加完整,可以提高分析師信息搜集和加工效率,進而提高預測質量。此外,社交媒體將部分私有信息公開,能夠減少分析師的信息差異,降低預測分歧度。股吧論壇是投資者和上市公司進行互動的社交平臺,提高了公共信息和私有信息的傳遞效率,故本文參考江軒宇等(2021)[31]的研究,采用股吧論壇中某公司當年的發(fā)帖量加1的自然對數(shù)作為輿論關注度的衡量指標,按中位數(shù)將樣本劃分為輿論關注度較高組和輿論關注度較低組,并重新進行回歸,結果見表11所列。可以看出,在輿論關注度較高的組中,Risk系數(shù)均在5%水平上顯著為負,而在輿論關注度較低的組中,Risk系數(shù)不具備顯著性,且組間系數(shù)差異顯著。可能的原因是,媒體對公司的報道能夠引起分析師關注,可以為分析師提供高質量的補充信息,提高信息處理效率,輿論關注與社會審計發(fā)揮的協(xié)同效應進一步強化了關鍵審計事項風險信息對分析師預測質量的促進作用。

七、研究結論與啟示

綜上,依據(jù)本文的實證研究結果可得出如下結論:①關鍵審計事項段中披露的風險信息越多,越有助于降低分析師的預測偏誤和分歧度;②促進公共和私有信息的獲取以及較高的文本可讀性是關鍵審計事項風險信息披露提高分析師預測質量的主要路徑;③關鍵審計事項風險信息披露能夠修正分析師的樂觀預測偏差,此外,在內部控制質量較高、審計質量較高、機構投資者持股比例較高、輿論關注度較高的子樣本中,關鍵審計事項風險信息披露對分析師預測質量的促進作用更加顯著。

根據(jù)上述研究結論,本文得出如下啟示:

一是從提高信息披露的決策有用性來看。中國注冊會計師協(xié)會應當發(fā)布相應的指導性文件以避免樣板化的風險信息披露,幫助會計師事務所提高信息披露水平,使風險信息更具決策有用性。同時,會計師事務所內部應進行年報審計風險的學習與交流,使風險事項的選取和披露更加具有針對性。信息使用者對關鍵審計事項風險信息的利用程度取決于審計師的判斷,審計師應當遵守職業(yè)道德準則,客觀披露公司的風險信息,從而使審計報告更具可比性和決策有用性。

二是從提高分析師預測質量來看。分析師在進行盈余預測時應積極拓寬信息渠道,有效利用媒體報道等第三方信息,將從不同渠道獲取的信息相互驗證,改變過度樂觀的預測傾向,以作出更準確的盈余預測。此外,分析師也應當積極提升專業(yè)能力,不能把晉升考評等作為唯一的目標,而是善于從風險中挖掘和把握可能存在的私有信息,及時修正盈利預測偏差,合理預判公司未來的盈利能力,使預測結果更具有參考價值。

注 釋:

(1)根據(jù)統(tǒng)計,關鍵審計事項總詞數(shù)的均值為710,據(jù)此,關鍵審計事項風險詞頻的均值為5,最大值為20。

(2)限于篇幅,相關系數(shù)表未列示,有興趣的讀者可向作者索取。

參考文獻:

[1]姚頤,趙梅.中國式風險披露、披露水平與市場反應[J].經濟研究,2016,51(7):158-172.

[2]CHIU T T,GUAN Y Y,KIM J B.The Effect of Risk Factor Disclosures on the Pricing of Credit Default Swaps[J].Contemporary Accounting Research,2018,35(4):2191-2224.

[3]王雄元,李巖瓊,肖忞.年報風險信息披露有助于提高分析師預測準確度嗎?[J].會計研究,2017(10):37-43,96.

[4]HOPE O K,HU D,LU H.The Benefits of Specific Risk-factor Disclosures[J].Review of Accounting Studies,2016,21(4):1005-1045.

[5]CAMPBELL J L,CHEN H C,DHALIWAL D S,et al.The Information Content of Mandatory Risk Factor Disclosures in Corporate Filings[J].Review of Accounting Studies,2014,19(1):396-455.

[6]黃溶冰,馮嚴超.關鍵審計事項語調與股價崩盤風險[J].中南財經政法大學學報,2022(5):18-31.

[7]楊青,吉赟,王亞男.高鐵能提升分析師盈余預測的準確度嗎?——來自上市公司的證據(jù)[J].金融研究,2019(3):168-188.

[8]陳德球,徐婷.注冊制改革、IPO公司信息質量與分析師預測準確性[J].安徽大學學報(哲社版),2024,48(1):128-141.

[9]董望,陳俊,陳漢文.內部控制質量影響了分析師行為嗎?——來自中國證券市場的經驗證據(jù)[J].金融研究,2017(12):191-206.

[10]譚松濤,甘順利,闞鑠.媒體報道能夠降低分析師預測偏差嗎?[J].金融研究,2015(5):192-206.

[11]張宗新,吳釗穎.媒體情緒傳染與分析師樂觀偏差——基于機器學習文本分析方法的經驗證據(jù)[J].管理世界,2021,37(1):170-185,11,20-22.

[12]許文彬,曹星瑤.會計師事務所變更、分析師關注度與私有信息精度[J].會計研究,2023(3):159-174.

[13]SUN J,LIU G.Industry Specialist Auditors,Outsider Directors,and Financial Analysts[J].Journal of Accounting and Public Policy,2011,30(4):367-382.

[14]儲一昀,倉勇濤,王琳.財務分析師能認知審計任期的信息內涵嗎?[J].會計研究,2011(1):90-94.

[15]高瑜彬,廖芬,劉志洋.異常審計費用與證券分析師盈余預測有效性——基于我國A股上市公司的證據(jù)[J].審計研究,2017(4):81-88.

[16]BEHN B K,CHOI J H,KANG T.Audit Quality and Properties of Analysts Earnings Forecasts[J].Accounting Review,2008,83(2):327-349.

[17]胡志穎,盧芳,宋云玲.披露關鍵審計事項會影響銀行信貸條款設置嗎?[J].審計研究,2023(1):112-122.

[18]劉穎斐,史佳睿,向珊,等.審計師可以為交易所提供監(jiān)管線索嗎?——基于年報問詢與關鍵審計事項關系的證據(jù)[J].審計研究,2023(1):136-148.

[19]宋建波,馮曉晴.關鍵審計事項信息含量與公司債券發(fā)行定價——基于文本相似度視角[J].會計研究,2022(3):174-191.

[20]SUN Y,GAO Y,JIN J.Auditors' Interpretation of Risk and the Quality of Analysts' Earnings Forecasts:Evidence from Textual Analysis of Key Audit Matters[J].International Journal of Auditing,2024,28(1):125-141.

[21]KONG D,JI M,LIU S.Does the Mandatory Disclosure of Audit Information Affect Analysts' Information Acquisition?[J].International 7dc71939d50bbbd33b8f16eba2f81476Review of Financial Analysis,2022,83:102281.

[22]劉圻,牛藝琳,張呈.關鍵審計事項準則實施能提高分析師預測準確性嗎?[J].商業(yè)研究,2020(4):121-131.

[23]何熙瓊,顧湘,劉昊.注冊制背景下風險信息披露對新股破發(fā)的影響研究[J].南開管理評論,2023,26(3):86-100.

[24]李馨子,肖土盛.管理層業(yè)績預告有助于分析師盈余預測修正嗎[J].南開管理評論,2015,18(2):30-38.

[25]LANG M H,LUNDHOLM R J.Corporate Disclosure Policy and Analyst Behavior[J].The Accounting Review,1996,71(4):467-492.

[26]CHRISTENSEN B E,GLOVER S M,WOLFE C J. Do Critical Audit Matter Paragraphs in the Audit Report Change Nonprofessional Investors′ Decision to Invest?[J]. Auditing:A Journal of Practice & Theory,2014,33(4):71-93.

[27]林晚發(fā),趙仲匡,劉穎斐,等.債券市場的評級信息能改善股票市場信息環(huán)境嗎?——來自分析師預測的證據(jù)[J].金融研究,2020(4):166-185.

[28]LEHAVY R,LI F,MERKLEY K. The Effect of Annual Report Readability on Analyst Following and the Properties of Their Earnings Forecasts[J]. Accounting Review,2011,86(3):1087-1115.

[29]李嘉寧,伍利娜,肖帥瑩.企業(yè)ESG表現(xiàn)影響關鍵審計事項披露嗎?[J].審計與經濟研究,2024,39(1):23-31.

[30]許年行,江軒宇,伊志宏,等.分析師利益沖突、樂觀偏差與股價崩盤風險[J].經濟研究,2012,47(7):127-140.

[31]江軒宇,朱琳,伊志宏.網絡輿論關注與企業(yè)創(chuàng)新[J].經濟學(季刊),2021,21(1):113-134.

[責任編輯:夏同梅]