政策效果顯現 PMI重回擴張區間

2024-11-24 00:00:00廖宗魁

證券市場周刊 2024年42期

10月31日,國家統計局公布的數據顯示,10月制造業采購經理指數(PMI)為50.1%,比上月上升0.3個百分點,重新回到50%以上的擴張區間。從分類指數看,生產指數為52.0%,比上月上升0.8個百分點;新訂單指數為50.0%,比上月上升0.1個百分點;原材料庫存指數為48.2%,比上月上升0.5個百分點;從業人員指數為48.4%,比上月上升0.2個百分點;供應商配送時間指數為49.6%,比上月上升0.1個百分點。

制造業PMI是一項經濟領先指標,其連續兩個月回升,表明在一攬子增量政策加力推出以及已出臺的存量政策效應逐步顯現的情況下,中國經濟景氣水平繼續回升向好。結合當前行業面的一些高頻數據,都預示著10月中國經濟復蘇的動能將繼續改善。

PMI連續兩月回升

表面上看,10月制造業PMI僅比上月回升0.3個百分點,但它是逆季節性上升,實際代表的經濟恢復強度可能更強。從2017年至2023年,每年10月的制造業PMI均是下行的,呈現出較強的季節性特征,但2024年10月PMI的走強克服了這種季節性,較過去五年季節性水平均值高出1.3個百分點,這主要得益于近期逆周期政策的持續發力。

從生產端看,企業生產繼續加快,10月PMI生產指數為52.0%,比上月上升0.8個百分點;新訂單指數為50.0%,比上月上升0.1個百分點。從行業看,通用設備、汽車、電氣機械器材等行業生產指數和新訂單指數均位于54.0%以上,產需釋放較快。

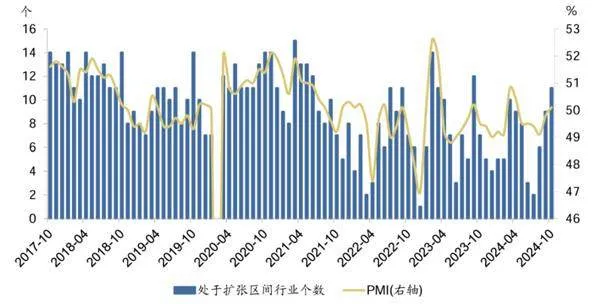

圖:10月制造業PMI和中觀景氣面環比改善

rw9xyO5dWSH8Yi9h8QJ65iU/C4iw6Mm1m5k4P/FyENI=

rw9xyO5dWSH8Yi9h8QJ65iU/C4iw6Mm1m5k4P/FyENI=從出口端看,10月新出口訂單指數為47.3%,較前月下降0.2個百分點,在收縮區間進一步下滑。德邦證券認為,在海外經濟動能減弱、美國大選臨近、關稅政策前景不明的背景下,短期出口或面臨階段性壓力。

從價格端看,10月PMI原材料價格指數為53.4%,較前月上升8.3個百分點;PMI產成品價格指數為49.9%,較前月上升5.9個百分點。從行業看,黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工等行業主要原材料購進價格指數和出廠價格指數均升至60.0%以上高位景氣區間,相關行業原材料采購價格和產品銷售價格上漲較多。德邦證券認為,PMI價格指數環比大幅回升,主要受近期部分大宗商品價格上漲等因素的影響。10月主要大宗商品漲價為主,從月均價來看,金屬類漲價幅度較大,鐵礦石漲超10%,螺紋鋼漲超7%,鋁、金也漲超5%,銅漲超3%;布油漲超3%。

從庫存看,10月PMI產成品庫存指數為46.9%,低于前值的48.4%;原材料庫存指數為48.2%,高于前值的47.7%。廣發證券指出,需求邊際改善導致產品被動去庫存,企業希望主動補庫存,因此增加了原材料采購。

10月經濟進一步改善

領先指標制造業PMI的連續回升,在行業領域也能得到印證,近期市場機構紛紛預計10月經濟動能將進一步改善。

房地產領域的變化備受市場關注。在近期一系列支持房地產市場止跌企穩的政策推出后,房地產銷售出現了非常積極的變化。住房城鄉建設部“全國房地產市場監測系統”網簽數據顯示,10月份全國新建商品房網簽成交量同比增長0.9%,比9月份同比擴大12.5個百分點,自2023年6月份以來連續下降后首次實現增長;全國二手房網簽成交量同比增長8.9%,連續7個月同比增長;新建商品房和二手房成交總量同比增長3.9%,自今年2月份連續8個月下降后首次實現增長。

房地產通常有“金九銀十”的特點, 10月份是四季度首月,一般會受9月份沖量的透支影響,而2024年的“銀十”表現明顯超過“金九”,是2007年以來“銀十”首次超過“金九”。

此外,成交量增長從一線城市向更多城市擴大。住建部的網簽數據顯示,一線城市增長更為明顯,新建商品房網簽成交量同比增長14.1%,二手房網簽成交量同比增長47.3%。廣州、深圳、南京、寧波、大連、東莞等城市新房成交量同比增長超過30%,北京、上海、深圳、杭州等城市二手房成交量同比增長超過50%。分地區看,11個省份新建商品房網簽成交量同比增長,較上月增加6個。其中,湖南、天津、廣東、江西、江蘇同比增長超過10%;20個省份二手房網簽成交量同比增長,較上月增加2個,其中,北京、上海、河北、遼寧、浙江、湖南、重慶、貴州、甘肅、陜西、寧夏同比增長超過10%。

領先指標制造業PMI的連續回升,近期市場機構紛紛預計10 月經濟動能將進一步改善。

不過,房地產銷售的回暖要傳導至投資端,可能還需要一定的時間。房地產企業需要看到更持續的銷售改觀后,才會增加拿地、擴大房地產投資。

截至10月31日,10月國內日均粗鋼產量同比降幅較9月收窄5.8個百分點,10月螺紋鋼鋼廠開工率、線材鋼廠開工率、247家鋼廠高爐開工率同比降幅也較9月有不同程度收窄,表明生產端景氣有較為明顯的上行。中信證券預測,10月份工業增加值同比增速在5.8%左右,將比9月增速上升0.4個百分點。

10月以舊換新政策效果延續釋放,疊加“十一黃金周”大件商品的購買熱潮,汽車、家電銷售數據延續高增態勢。根據乘聯分會公布的數據,10月1-27日,乘用車市場零售181.2萬輛,同比2023年9月同期增長9%,較上月同期增長2%。根據產業在線數據,10月前3周,冰箱、洗衣機、彩電市場零售額分別同比增長37.2%、62.5%、26.8%,政策拉動效果尤為顯著。中信證券預測,10月社零同比增速或將進一步回升至4.0%附近,這將比9月增速回升0.8個百分點。

雖然一些領先指標預示外需在走弱,但由于2023年同期的基數較低,10月出口同比增速仍有望回升。10月上海出口集裝箱運價指數綜合指數均值為2103.4,環比下降13.6%,10月中國出口集裝箱運價指數綜合指數均值為1416.2,環比下降20.3%,10月制造業PMI新出口訂單指數為 47.3%,較前值下降0.2個百分點,這些指標似乎預示著外需在邊際轉弱。中金公司預測,由于臺風影響消退疊加基數下降,10月出口同比增速或回升至8.9%。

貨幣增速有望回升。隨著7-9月政府發債的提速,年初預算范圍的政府債發行進度基本完成,10月政府債務凈融資較9月放緩。中金公司認為,10月月末票據利率再次明顯下行,顯示內生融資需求可能仍然不足,主要依靠票據貼現支撐信貸投放。預計10月新增信貸3000億元左右、新增社融1.1萬億元左右,社融增速或小幅回落至7.8%。雖然社融增速回落,但中金公司判斷貨幣增速或有所回升,主要是財政存款的投放可能對M2以及M1形成一定提振,預計10月M2增速將小幅回升至6.9%,M1降幅也有望收窄。