政府會計制度下科學事業單位科研項目間接費用會計核算研究

2024-11-05 00:00:00杜雪松張鳴乾周釗聿

綠色財會 2024年9期

摘要:隨著政府會計制度的實施,科研項目間接費用的會計核算成為科學事業單位財務管理的一大難點。結合具體業務案例,研究科學事業單位科研項目間接費用的會計核算方法,對會計核算過程中存在的問題進行了分析。針對存在的問題,從科研項目間接費用明細科目設置、輔助核算設置、會計分錄處理等方面提出了相應的改進措施和建議,為科學事業單位科研經費的會計核算提供參考。

關鍵詞:政府會計制度;科研項目;間接費用核算

中圖分類號:F234.4

2019年1月1日起,《政府會計準則制度》在全國各級各類行政事業單位全面施行。政府會計制度本身較復雜,加之科研項目具有特殊性,導致科學事業單位科研項目間接費用的會計核算難度加大。2021年,國務院辦公廳出臺《國務院辦公廳關于改革完善中央財政科研經費管理的若干意見》,進一步提高了間接費用的計提比例,對于純理論基礎研究項目,間接費用比例最高可達60%。間接費用計提比例的提高以及核算模式的改革,預示著間接費用在科研項目中的位置越來越重要,對其核算管理的要求也越來越高。

一、科研項目間接費用

科研項目間接費用是指單位在開展科研工作的過程中,除科研項目直接費用以外發生的其他所需費用,如科研儀器設備的維護及折舊費、水電費、取暖費等日常開支,相關行政工作的補貼,以及科研人員的績效等[1]。間接費用的設置,可以較好地平衡項目組在研究過程中產生的各項與科研工作不直接相關的成本,有效激發科研人員的工作熱情,進而提高科學事業單位的科技創新水平。科研項目間接費用具有復雜性、變化性、多樣性等特征,涉及的支出經濟分類科目也較多。

二、科學事業單位科研項目間接費用的會計核算方法

按照經費來源不同,科學事業單位科研項目分為從同級政府財政部門取得的財政撥款科研項目、從非同級政府財政部門取得的非同級財政撥款科研項目。政府會計準則及相關解釋,從制度層面上對科研項目間接費用的核算進行了規范和指導。在實務操作中,科學事業單位一般會根據單位自身性質、經濟業務核算需求對科研項目間接費用進行會計核算。結合具體業務案例對不同情形的會計核算進行分析。

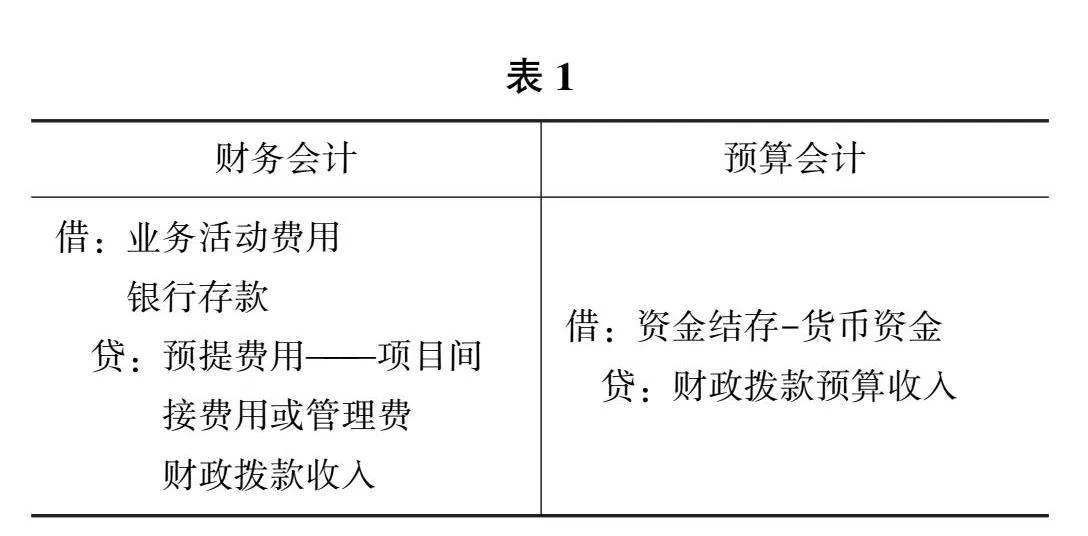

(一)同級財政撥款科研項目間接費用計提的會計分錄處理

會計分錄處理如表1。

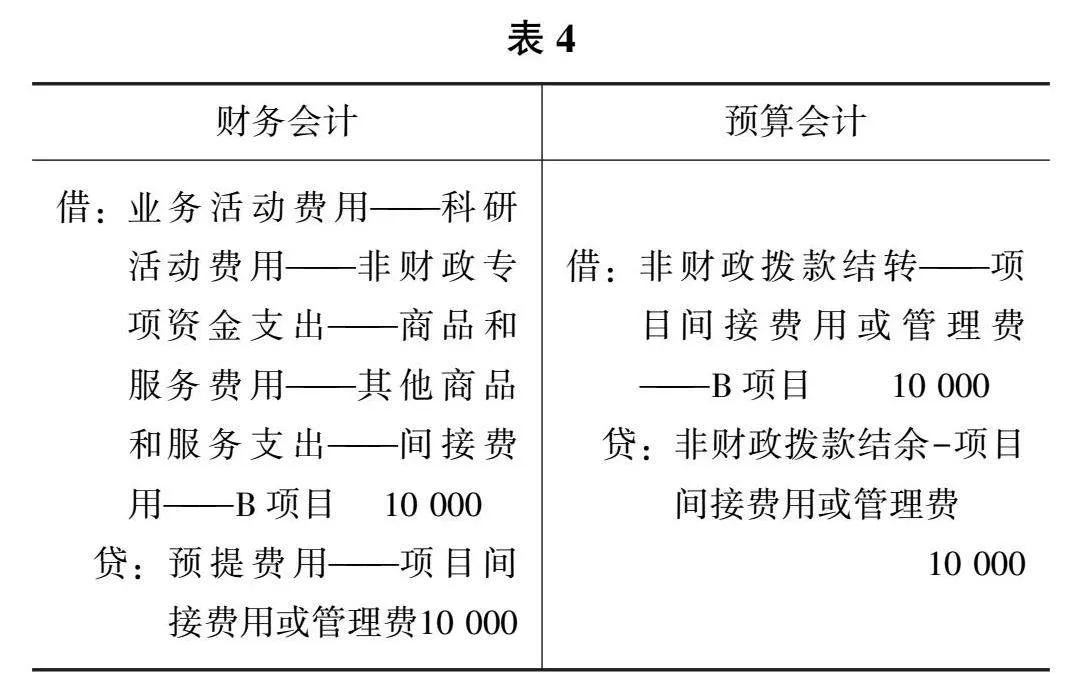

案例12023年4月28日,某科學事業單位按照規定對同級政府財政撥款科研項目A項目提取項目間接費用20 000元,同時將資金轉入單位實有資金賬戶。

會計分錄處理如表2。

(二)非同級財政撥款科研項目間接費用計提的會計分錄處理

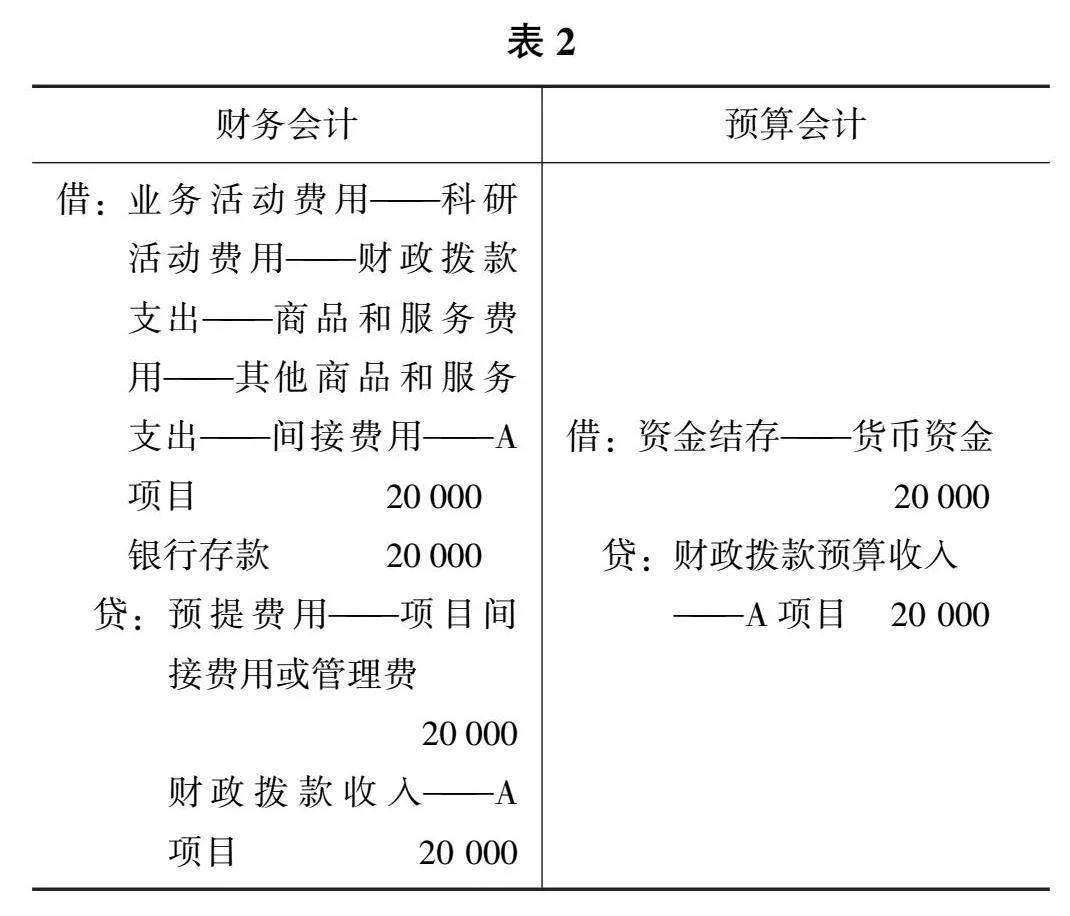

會計分錄處理如表3。

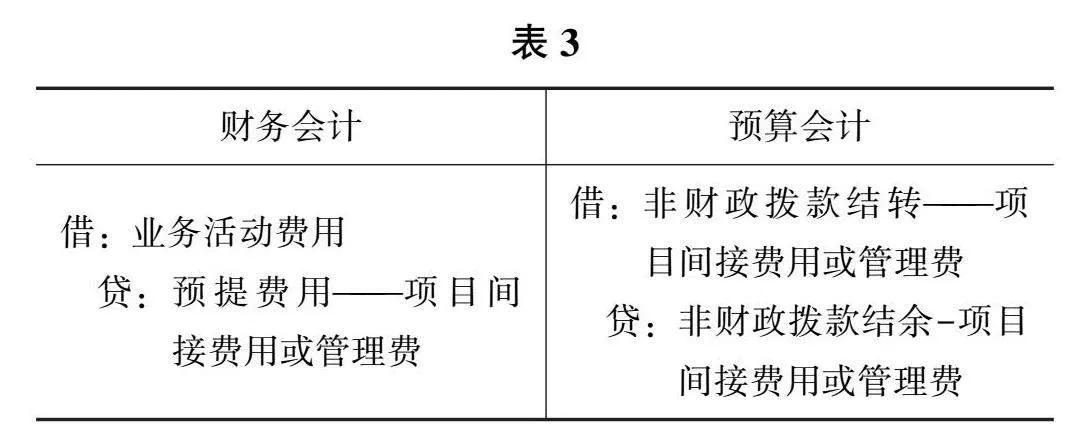

案例22023年3月20日,某科學事業單位按照規定對非同級財政專項撥款項目,B項目提取項目間接費用10 000元。

會計分錄處理如表4。

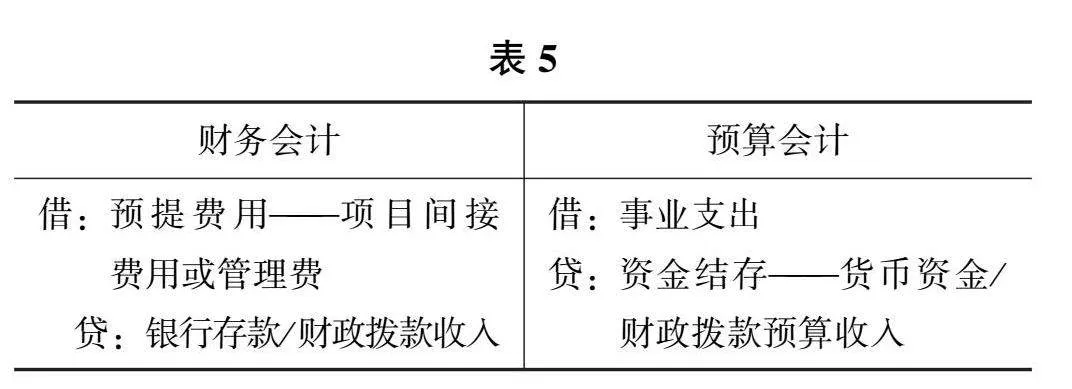

(三)科研項目間接費用使用的會計分錄處理

會計分錄處理如表5。

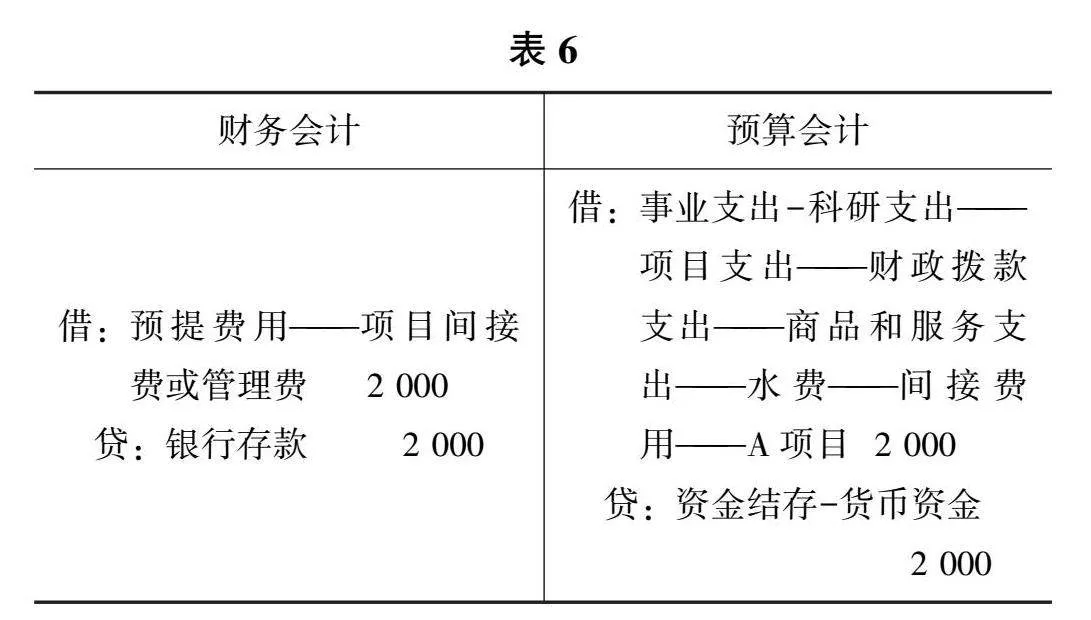

案例32023年5月30日,在同級財政撥款項目A項目計提的間接費用中報銷水費2 000元,該項目已將間接費用轉入單位實有資金賬戶。

會計分錄處理如表6。

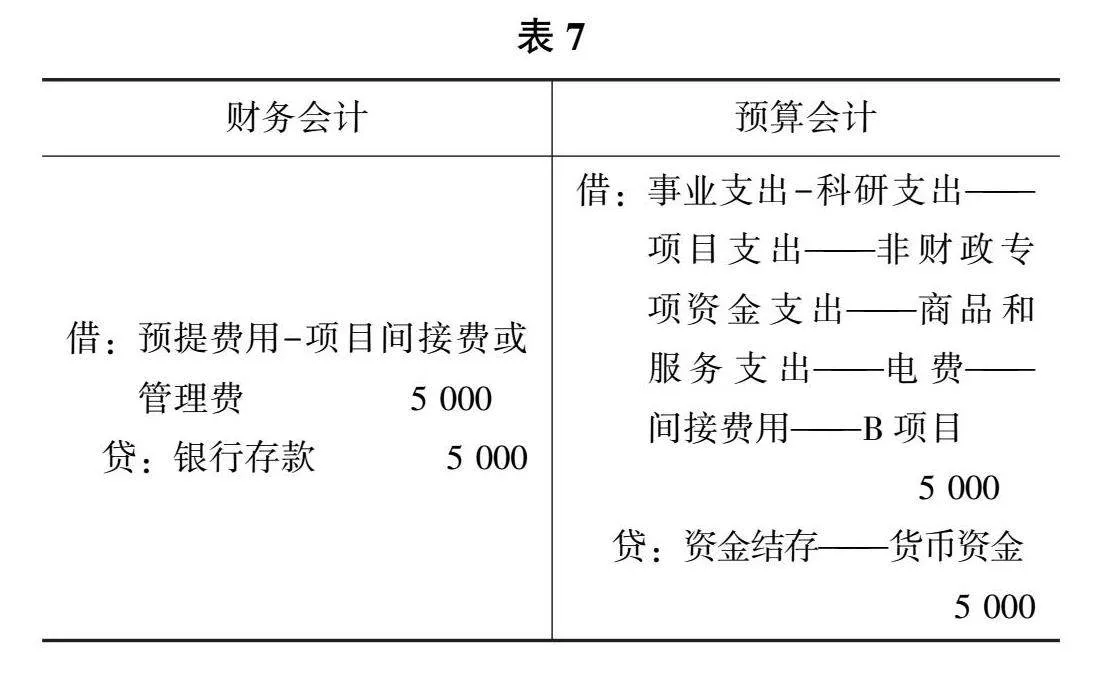

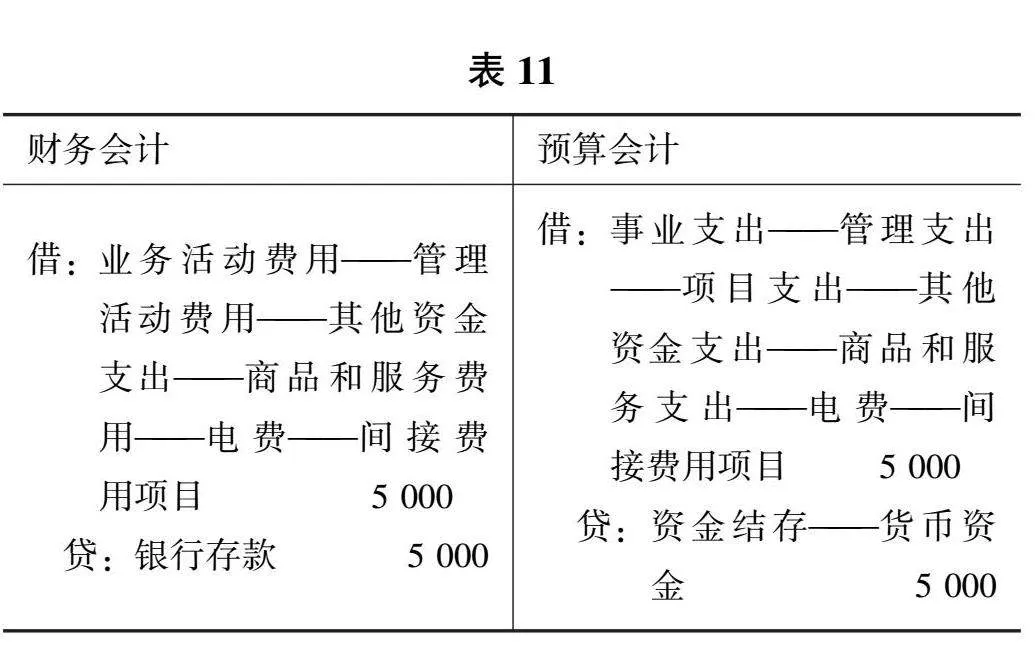

案例42023年6月15日,在非同級財政專項撥款項目B項目計提的間接費用中報銷電費5 000元。

會計分錄處理如表7。

三、科學事業單位科研項目間接費用會計核算存在的問題

大多數科學事業單位在核算科研項目間接費用時采用了上述的會計處理模式,但存在一定的難度和風險。科研項目間接費用計入預提費用,可能會影響會計信息和財務報告的準確性,財務會計和預算會計核算的科研項目結余可能會產生差異。

(一)支出經濟分類科目的核算不準確

科學事業單位按規定的比例預提項目間接費用,此時的支出類別并未確定,財務會計核算統一使用“商品和服務支出-其他商品服務支出”明細科目,在間接費用發生時沖減預提費用,無法正確核算間接費用實際支出的經濟分類科目;因此,也無法區分預提費用中接待費、職工教育經費等不同性質的資金,導致會計信息失真,增加企業所得稅匯算的難度。科學事業單位使用間接費用時預算會計據實列支了支出經濟分類科目,但通常科研項目間接費用預算為“商品和服務支出-其他商品服務支出”明細科目,預算編制與實際支出科目不一致,會導致預算編制不合理或預算調整次數過多。

(二)加大項目資金管理核算難度

預算會計在提取財政撥款科研項目間接費用時不作賬務處理,只有在實際使用時才列支。項目間接費用在提取當年不一定全部支付,導致在統計財政撥款科研項目間接費用支出時,支出總額與實際不符。預算會計間接費用支出統計不完全,項目支出不能準確反映財政撥款科研項目的執行情況,預算會計與財務會計核算的項目結余不一致,虛增了科研項目結余[2]。

(三)存在虛列費用和負債的風險

財務會計在計提科研項目間接費用時,同時虛增費用和負債。在提取當年,間接費用如未使用完,虛增了本年費用,第二年使用上年計提的間接費用,虛減了本年費用。尚未使用完的間接費用以“預提費用”的形式反映在資產負債表的負債項中,在一定程度上會影響財務報告的真實性和有效性。

四、科研項目間接費用會計核算方法改進建議

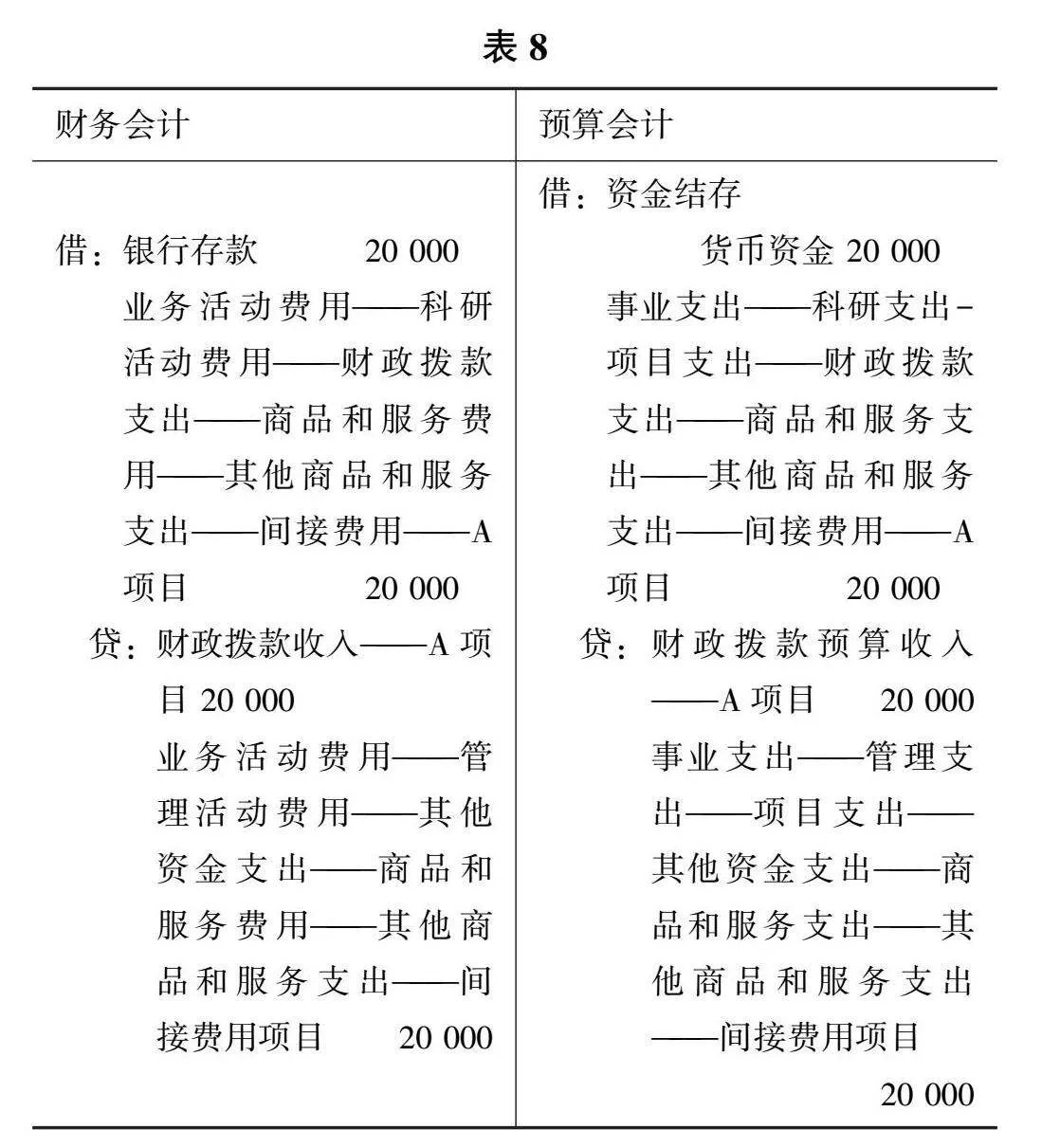

科學事業單位在核算科研項目間接費用時,建議統一增設“間接費用”輔助核算項目,通過“間接費用”項目對間接費用進行會計核算,財務會計不再使用預提費用對間接費用進行核算。財政撥款科研項目在提取間接費用時,借方通過財務會計的費用科目和預算會計的支出科目,在科研項目輔助核算項目賬中將間接費用直接列支,貸方同樣將該筆間接費用通過費用支出科目計入“間接費用”項目中。實質是將間接費用從“科研項目專項經費”轉成了“間接費用”項目。在實際使用科研項目間接費用時,按支出類別在“間接費用”項目中據實列支經濟分類科目。這樣,財務會計提取間接費用的金額與預算會計列支的金額完全一致,有效解決了財政撥款科研項目資金支出統計不完全、虛增科研項目結余等問題。

案例1會計分錄處理改進如表8。

非同級財政撥款科研項目提取間接費用時,為簡化賬務處理流程,建議預算會計不再使用“非財政撥款結轉”和“非財政撥款結余”科目,其賬務處理均采用與財政撥款科研項目提取間接費用類似的辦法,通過財務會計的費用科目和預算會計的支出科目將提取的間接費用從“專項經費”轉成“間接費用”。

案例2會計分錄處理改進如表9。

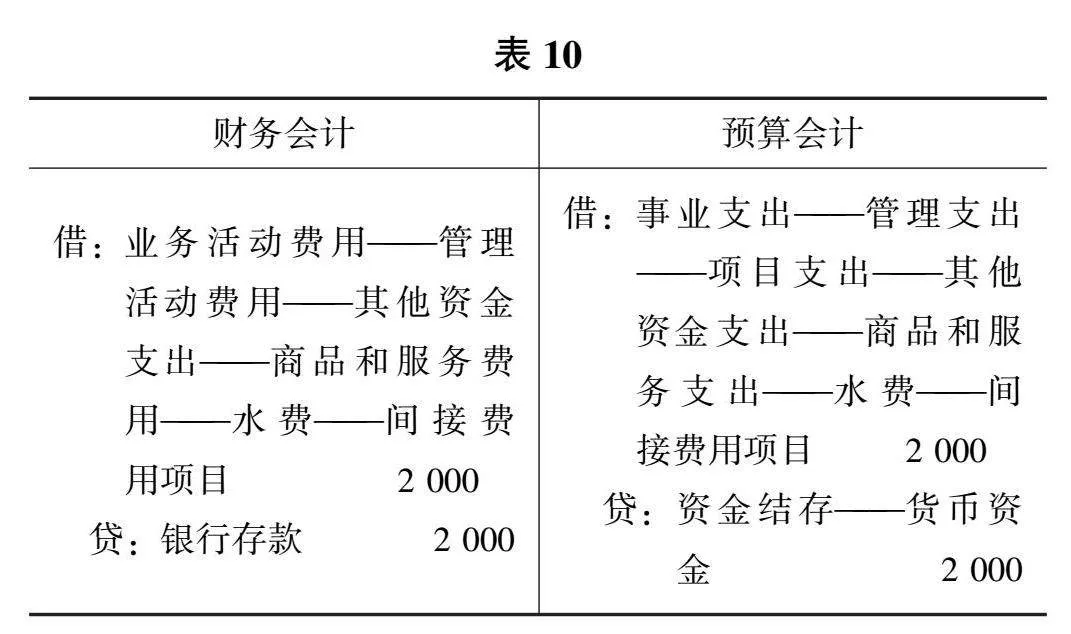

科研項目間接費用實際支出時,通過“間接費用”項目據實列支。

案例3會計分錄處理改進如表10。

案例4會計分錄處理改進如表11。

通過改進會計處理方式,科學事業單位科研項目間接費用管理和會計核算難度大幅降低。改進后的預算會計,將間接費用從科研項目專項經費中提取出來,科研項目支出明細賬除一筆提取間接費用的支出以外,其余支出均為項目的直接費用,能夠更直觀地反映科研項目資金的執行情況。財務會計不再使用“預提費用”科目對間接費用進行核算,減少了負債科目對費用科目會計核算準確性的影響,降低了虛列費用和負債的風險。將間接費用單獨作為項目進行核算,有利于對間接費用進行精細化管理,間接費用支出時所使用的支出經濟分類科目,能在賬面上準確地體現出來,其用途更加清晰明了。如果當年實際發生的間接費用低于計提的項目間接費用,預算會計處理結果表現為“間接費用”項目存在貸方“藍字”凈額,年末,將“間接費用”項目的支出結轉至非財政撥款結轉科目,第二年仍可繼續使用,有助于提升會計信息的準確性和科學性,降低科學事業單位的財務風險。

五、結語

科研項目間接費用核算是科研經費管理的重要環節。本研究針對具體業務案例,從實務操作角度分析了科學事業單位科研項目間接費用核算方法,揭示了間接費用核算中存在的問題,對科學事業單位間接費用核算科目設置、會計分錄處理等提出了改進措施和建議。為科研項目的經費管理和使用提供理論支持和實踐指導,對提高科研經費使用效率和促進科研活動的健康發展具有重要意義。科學事業單位財務人員應不斷加強財務相關政策文件的學習與研究,重視日常的經驗積累,不斷提升業務能力和專業水平,進一步提高科學事業單位的資金管理水平。

參考文獻:

[1]張鈺.高校科研項目間接費用會計處理探析[J].財會通訊,2023(11):173-176.

[2]王利軍.政府會計制度下科研項目間接費用或管理費核算管理實務探討:以科研事業單位為例[J].納稅,2021(21):139-140.

責任編輯:田國雙