跨國企業CEO開放性特征能促進企業創新嗎

2024-11-01 00:00:00劉燁邱麗蓉馬彤彤

上海管理科學 2024年5期

摘 要: 以 2010—2021年我國滬深 A 股上市的跨國企業為研究對象,分別從創新活動的投入和產出兩個角度入手,選取年齡、任期、海外背景和學歷等特征,構建出跨國企業CEO開放性特征指標,分析CEO開放性特征與企業創新之間的關系,并引入了融資約束與冗余資源作為調節變量,進一步探究其在二者之間的調節效應。實證結果顯示:跨國企業CEO開放性特征對企業創新投入和產出均有顯著的正向影響;融資約束在CEO開放性特征與企業創新投入的關系中發揮負向調節作用;不同性質的冗余資源調節效果不同,沉淀性冗余資源負向調節CEO特征與創新投入和產出的關系,而非沉淀性冗余資源在CEO特征與企業創新投入的關系中發揮正向調節作用。

關鍵詞: 跨國企業;CEO開放性特征;企業創新;融資約束;冗余資源

中圖分類號: F 272.91

文獻標志碼: A

收稿日期:2024-03-04

基金項目: 國家社會科學基金項目《顆粒經濟視角下頭部企業促進我國比較優勢提升的機制與政策研究》(項目編號:22BJL139)

作者簡介:劉燁(1969—),女,遼寧沈陽人,東北大學工商管理學院副教授,碩士生導師,主要研究方向: 公司治理、國際商務;邱麗蓉(1998—),女,四川巴中人,碩士研究生。

文章編號:1005-9679(2024)05-0081-08

Can the Openness Characteristics of Multinational CorporateCEOs Promote Enterprise Innovation?

LIU Ye1 QIU Lirong1 MA Tongtong2

(1.School of Business Administration, Northeastern University, Shenyang 110169, China;2. Shenzhou Municipal People’s Government Office, Shenzhou 053899, China)

Abstract: The paper takes the A-share listed multinational enterprises in Shanghai and Shenzhen during 2010-2021 as the research object, selects characteristics such as age, tenure and education background to construct an index of openness characteristics of CEO of multinational corporations, and analyzes the relationship between CEO openness characteristics and corporate innovation from the perspectives of both innovation input and output. Moreover, financing constraints and redundant resources are introduced as moderating variables to explore the moderating effect between them. Through empirical analysis, this thesis finds that the open characteristics of CEO of multinational companies have a s32357b8d73db0c24f1f4d6de2a68d2fc3769fa61f8d6d81ba6cd15396ee4db9bignificant positive impact on innovation input and output. Financing constraints play a negative moderating role in the relationship between CEO openness and innovation input. The moderating effect of different nature of redundant resources is different. Precipitated redundant resources play a negative moderating role in the relationship between CEO characteristics and innovation input and output of multinational enterprises. However, non-precipitated redundant resources play a positive moderating role in the relationship between CEO characteristics and innovation input of multinational firms.

Key words: multinational enterprises; open characteristics of CEO; enterprise innovation; financing constraints; redundant resources

與以往研究有所不同,本文將冗余資源細分為沉淀性冗余資源與非沉淀性冗余資源,深入探究這兩種不同類型的冗余資源如何調節跨國企業CEO的開放性特征對企業創新的影響。

1 文獻回顧與研究假設

1.1 跨國企業CEO開放性特征對企業創新的影響

根據高階管理理論,CEO特征將塑造CEO的認知與看法,進而影響企業行為,對企業的戰略決策和企業績效產生影響。CEO作為高管團隊中決策的核心,擁有比其他高管團隊成員更大的權力和影響力,對于企業的戰略決策和績效具有關鍵作用。企業家的創新精神是企業創新的動力源泉,具有開放性特征的跨國企業CEO主動接納新鮮事物、新挑戰的意愿較強烈,其思想和行動上提倡和學習創新的主觀導向較顯著(連燕玲和賀小剛,2015;Spieth & Schneider,2016)從而有利于企業創新能力的提升。同時,企業創新能力的培育是一項長期投資行為,具有高風險、收益長期性和時間滯后性的特點,開放性的CEO對創新中存在的風險具有較高的包容性(Benischke et al.,2019; NADKARNI & HERRMANN,2010)。開放性較強的跨國企業CEO對未來的機會和風險持樂觀態度,能從團隊內外獲得的豐富信息有助于跨國企業降低錯誤決策的風險,正確地進行戰略選擇,做出科學決策,對企業創新能力建設的“投入-回報”預期更加積極(Zhang,2010)。本文提出以下假設:

H1:跨國企業CEO開放性特征與企業創新正相關。

1.2 融資約束的調節作用

金融約束是制約企業創新的重要因素。Hottenrott & Peters(2012)認為籌資階段受阻而帶來的創新活動客觀上的資金不足,將會進一步限制企業創新活動。企業創新具有研發周期長、不確定性較大等特點,對于人才和資金具有較大的依賴性,正是由于這種高度不確定性,企業才面臨著較大的融資約束。根據信息不對稱理論,由于創新企業比潛在投資者更了解其創新項目的成功概率和性質,投資者難以區分項目的好壞,企業外部融資變得更加困難,加大了企業籌資的成本,進而抑制企業創新(Ferrucci et al.,2020)。程遠等(2021)認為創新投資不同于有形投資的特點使其更容易受到融資方面的限制。當企業創新的不確定性較為嚴重時,錢雪松等(2021)發現其實際投資收益也會隨技術開發進展而動態變化,這也相應增加了創新投入的融資成本,對創新績效具有擠出效應,從而導致企業技術創新受到抑制。本文提出以下假設:

H2:融資約束在跨國企業CEO開放性特征與企業創新的關系中發揮了負向調節作用。

1.3 冗余資源的調節作用

冗余資源是滿足企業正常業務運營需求后被擱置,但未來仍能被使用的資源,是具有戰略價值的資源,它普遍存在于生產經營活動中,是組織的資源池(王娜,2016)。根據冗余資源的特性,即靈活性、流動性和專用性程度將其分為兩類:非沉淀性冗余和沉淀性冗余(張祥建等,2015)。過度的沉淀性冗余增加提高了企業的運營成本,降低了產品競爭力與利潤率,也因此阻礙了企業的可用的創新投入(Ellonen et al.,2009)。另外,過度的沉淀性冗余提高了企業的僵化程度,當企業嘗試利用沉淀性冗余資源進行創新時,往往由于會對管理層或員工的既得利益造成損失,從而遭受來自各方的抗拒,這加大了企業發掘利用此類冗余資源的難度,也延長了資源發揮作用的及時性,因此往往難以在企業需要時發揮有效的作用(張凌宇和王搏,2021)。與沉淀性冗余資源相反,非沉淀性冗余由于流動性強,能夠在競爭環境中用于應對市場競爭和制度壓力(吳秋生和黃賢環,2017;Suzuki,2018)。Marlin & Geiger(2015)研究發現,非沉淀性冗余資源較豐富的企業更愿意承擔不確定性風險, 并且有足夠的準備應對創新帶來的風險。從而能夠減輕企業變革中面臨的壓力,使企業更有機會實現戰略目標(Huang & Chen,2010)。本文提出以下假設:

H3a:沉淀性冗余資源在跨國企業CEO開放性特征與企業創新的關系中發揮了負向調節作用。

H3b:非沉淀性冗余資源在跨國企業CEO開放性特征與企業創新的關系中發揮了正向調節作用。

2 研究設計

2.1 樣本選取與數據來源

本研究選取2010—2021年滬深A股上市的跨國企業為研究樣本,所使用的專利數據來自CNRDS數據庫,其余數據來自CSMAR數據庫,為了獲得更加可靠的樣本,對初始樣本進行如下處理:(1)剔除金融類和房地產類上市公司樣本。(2)剔除ST、*ST以及PT的公司樣本。(3)篩選出有海外關聯關系的上市公司。(4)剔除數據有缺失的樣本。另外,對所有的連續變量進行1%和99%水平的縮尾處理,以消除異常值對實證結果的影響。經過上述篩選,最終得到694家上市企業,4312個觀測值,為非平衡面板數據。

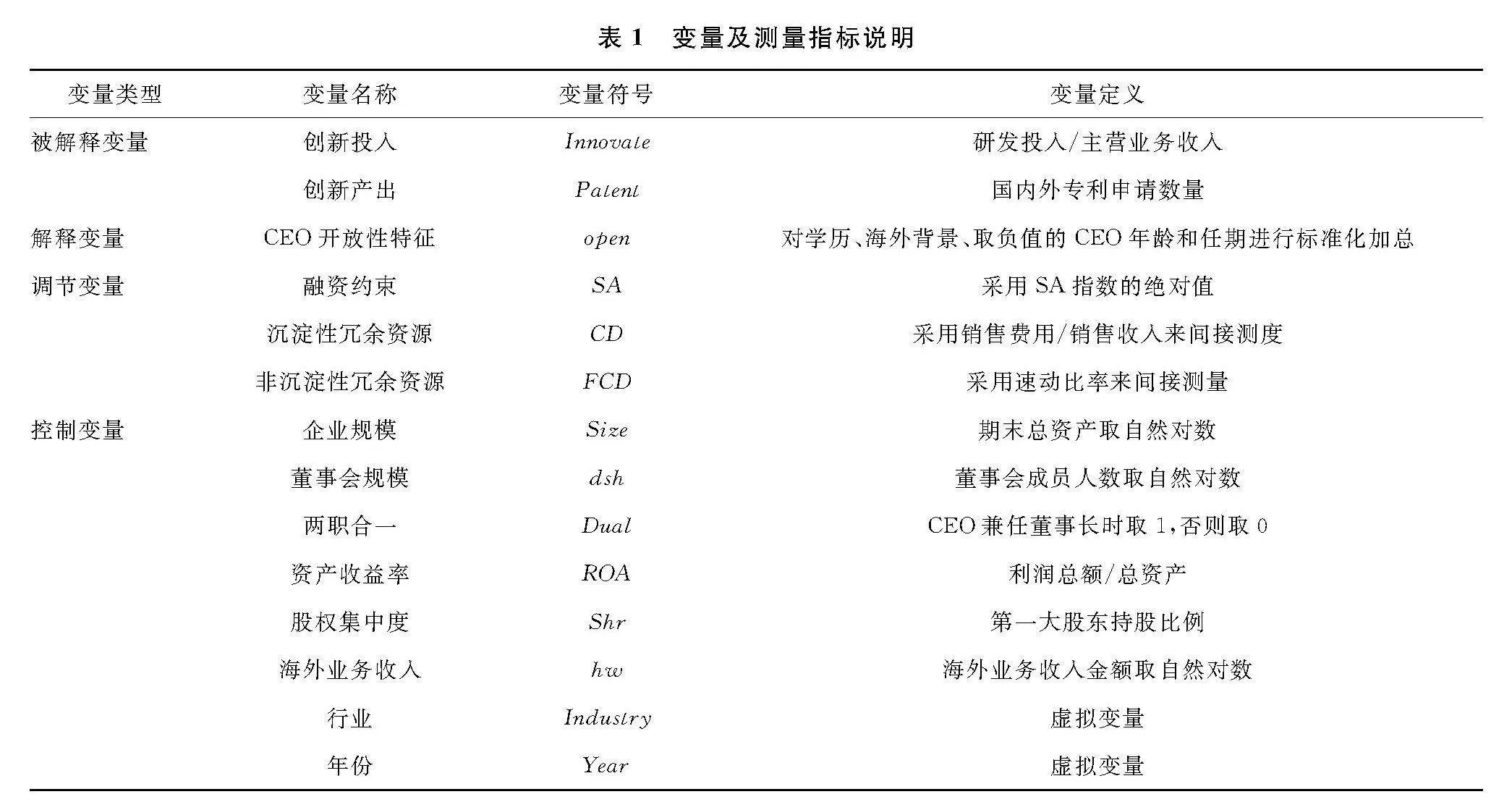

2.2 變量選擇與定義

1.被解釋變量。本文的被解釋變量是企業創新,企業創新能力反映在企業運營的各個環節,是企業長期發展的綜合能力。對企業創新能力的度量,目前學術界有多種衡量方法,但大致分為兩個方向,即創新投入和創新產出。企業創新投入主要通過兩方面進行度量,即企業財力投入和人力投入兩個維度。同張平等(2014)對創新能力的處理方法一致,本文采用研發投入占主營業務收入比例,其邏輯在于企業的研發投入越高,一般來說企業的創新能力越強。企業的研發產出參照冼國明和明秀南(2018)的測量方法,以跨國企業總公司、海外子公司、聯營以及合營企業的國內外專利申請數量衡量。

2.解釋變量。本文的解釋變量為跨國企業CEO開放性特征,目前測量跨國企業CEO開放性特征的指標較少,大多數學者采用的是單一變量,即經驗以及年齡等,本文借鑒Datta et al.(2003)的研究并結合中國具體國情對跨國企業CEO開放性進行測量,具體計算過程如下:(1)獲取四個人口特征指標,即CEO年齡、CEO教育水平、CEO的海外背景和CEO在本企業內的任職期限,其中CEO教育水平基于CEO所獲得的最高學歷來測量,1=中專,2=大專,3=大學,4=碩士,5=博士;CEO的海外背景為虛擬變量,即有海外學習或任職經歷則將海外背景賦值為1,否則為0。(2)對CEO年齡和任期進行轉換。因為CEO年齡和任期與開放性程度成負向關系,為確保這兩個指標和CEO教育水平與CEO開放性關系是同方向關系,所以需要將每個數值乘以(-1)。(3)對轉化后的CEO年齡、海外背景、任職期限以及教育水平四個指標進行標準化,最后將上述標準化后的四個指標數值加總獲得CEO開放性程度(open)。

3.調節變量。根據理論假設本文主要包括以下調節變量:(1)融資約束(SA指數),測量融資約束的指數有KZ指數、SA指數和WW指數。本文借鑒Hadlock et al.(2010)構建了SA指數,由完全外生的size和age兩變量構成,不包含內生性變量,能夠避免KZ指數和WW指數帶來的測度偏誤,計算方法簡便,且依據SA指數劃分的融資約束等級與WW指數一致,得到的融資約束評價結論相對較穩健。借鑒鞠曉生(2013)、吳秋生和黃賢環(2017)的研究方法,本文也采用SA指數:-0.737size+0.043size2-0.04age 測度上市公司所面臨的融資約束大小,其中,size=ln(企業資產總額/1000000),資產總額單位為元,age為公司的上市年限,由此計算出來的該指數為負,且絕對值越大表示面臨的融資約束越嚴重,融資約束采用SA指數的絕對值來衡量。(2)組織冗余,即沉淀性冗余和非沉淀性冗余來衡量企業內部的冗余資源。本文采用Iyer & Miller(2008)的測量方法,非沉淀性冗余資源指標的測算采用企業的速動比率[(流動資產-存貨)/流動負債]來衡量,沉淀性冗余資源的測量采用銷售費用占銷售收入的比例來衡量。

4.控制變量。除上述所說的變量以外,仍然有一些變量會對創新行為產生重要的影響,本文將這些變量也作為控制變量,見表1。

2.2 構建實證模型

為了檢驗假設1,本文構建如下線性模型:

Innovatei,t=α+β1openi,t+βkXi,t+Year+Industry+εi,t(1)

Patenti,t=α+β1openi,t+βkXi,t+Year+Industry+εi,t(2)

其中,i代表企業,t代表年份,α代表常數,β1為自變量系數,βk為各控制變量系數,εi,t為隨機擾動項,Innovatei,t為企業i在t年的創新投入,Patenti,t為企業i在t年的創新產出,openi,t為跨國企業i在t年的CEO開放性特征,Xi,t為控制變量,同時控制年份(Year)和行業(Industry)虛擬變量。

為了驗證假設2,本文在式(1)和(2)的基礎上引入跨國企業CEO開放性特征與融資約束的交互項,構建如下模型:

Innovatei,t=α+β1openi,t+β2SAi,t+β3openi,tSAi,t+βkXi,t+Year+Industry+εi,t(3)

Patenti,t=α+β1openi,t+β2SAi,t+β3openi,t*SAi,t+βkXi,t+Year+Industry+εi,t(4)

為了驗證假設3a和3b,在式(1)和(2)的基礎上分別引入沉淀性冗余資源/非沉淀性冗余資源與跨國企業CEO開放性特征的交互項,構建如下模型:

Innovatei,t=α+β1openi,t+β2CDi,t+β3openi,t*CDi,t+βkXi,t+Year+Industry+εi,t(5)

Patenti,t=α+β1openi,t+β2CDi,t+β3openi,t*CDi,t+βkXi,t+Year+Industry+εi,t(6)

Innovatei,t=α+β1openi,t+β2FCDi,t+β3openi,t*FCDi,t+βkXi,t+Year+Industry+εi,t(7)

Patenti,t=α+β1openi,t+β2FCDi,t+β3openi,tFCDi,t+βkXi,t+Year+Industry+εi,t(8)

3 實證結果分析

3.1 描述性統計分析

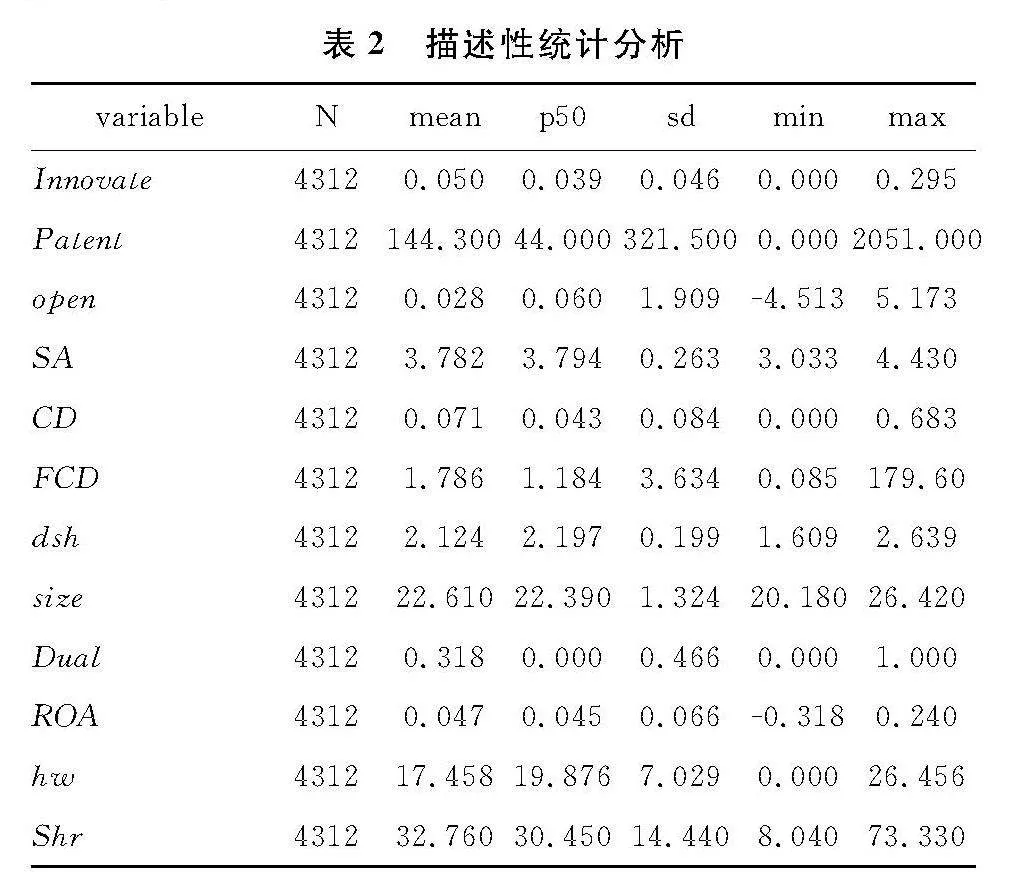

對本文的解釋變量、被解釋變量以及調節變量進行描述性統計分析,結果如表2所示。結果表明:①企業研發投入(Innovate)的均值為0.050,最大值和最小值分別為0.295、0,說明我國企業研發投入比例總體較低,不同企業的研發投入強度存在一定差距。企業創新產出(Patent)的標準差為321.500,說明我國不同企業的創新產出存在顯著差距。②跨國企業CEO開放性特征(open)的均值為0.028,標準差為1.909,最大值為5.173,最小值為-4.513,說明不同企業的CEO開放性特征也存在顯著差異。

3.2 相關性分析

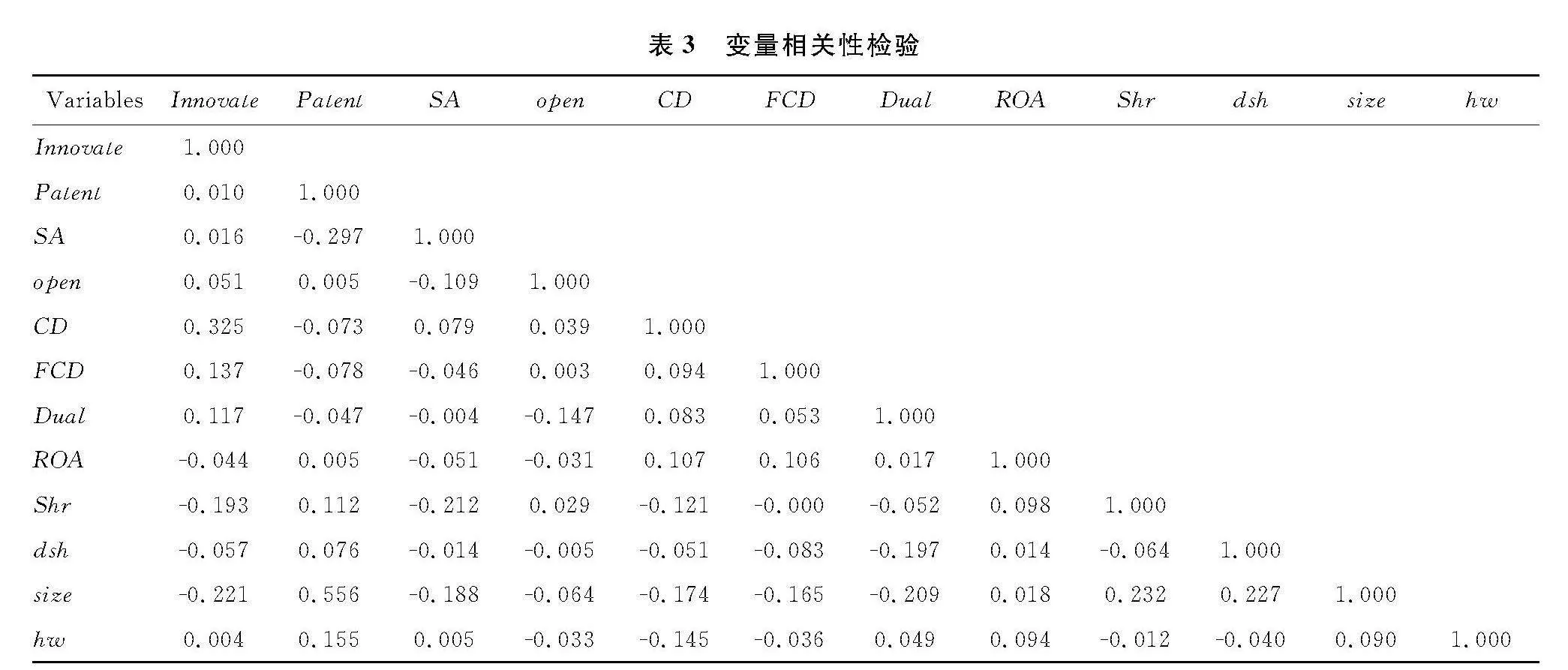

為了保證回歸結果的準確性,避免結果受變量之間的多重共線性影響,本文對主要變量進行了Pearson相關系數檢驗,結果如表3所示。從表3可見,在企業規模(size)對創新產出(Patent)的影響中,相關系數為0.556,可能意味模型存在多重共線性問題,需要膨脹因子法(VIF)予以確認,而其他變量間相關系數不高于0.5,適合做多元回歸分析。VIF結果(表略)顯示,相關變量的VIF值均不超過10,因此變量間不具有多重共線性,可以進行下一步的回歸。

3.3 回歸分析

3.3.1 跨國企業CEO開放性特征對企業創新影響的回歸分析

表4列(1)是跨國企業CEO開放性特征與企業創新投入的回歸結果。CEO開放性特征與企業創新之間的回歸系數顯著為正,即CEO開放性程度越高,對企業創新投入的促進作用越明顯。表4列(2)是跨國企業CEO開放性特征與企業創新產出的回歸結果,結果表明CEO開放性特征能促進企業的研發產出,假設H1得以驗證。開放性特征越高的跨國企業CEO越能利用自己的創新思維去了解國際上行業發展現狀和未來發展方向,對企業發展情況擁有更加清晰的認知,能夠做出有利于企業長期發展的投資決策,進而提高企業創新投入水平和促進企業創新產出。

3.3.2 融資約束的調節效應分析

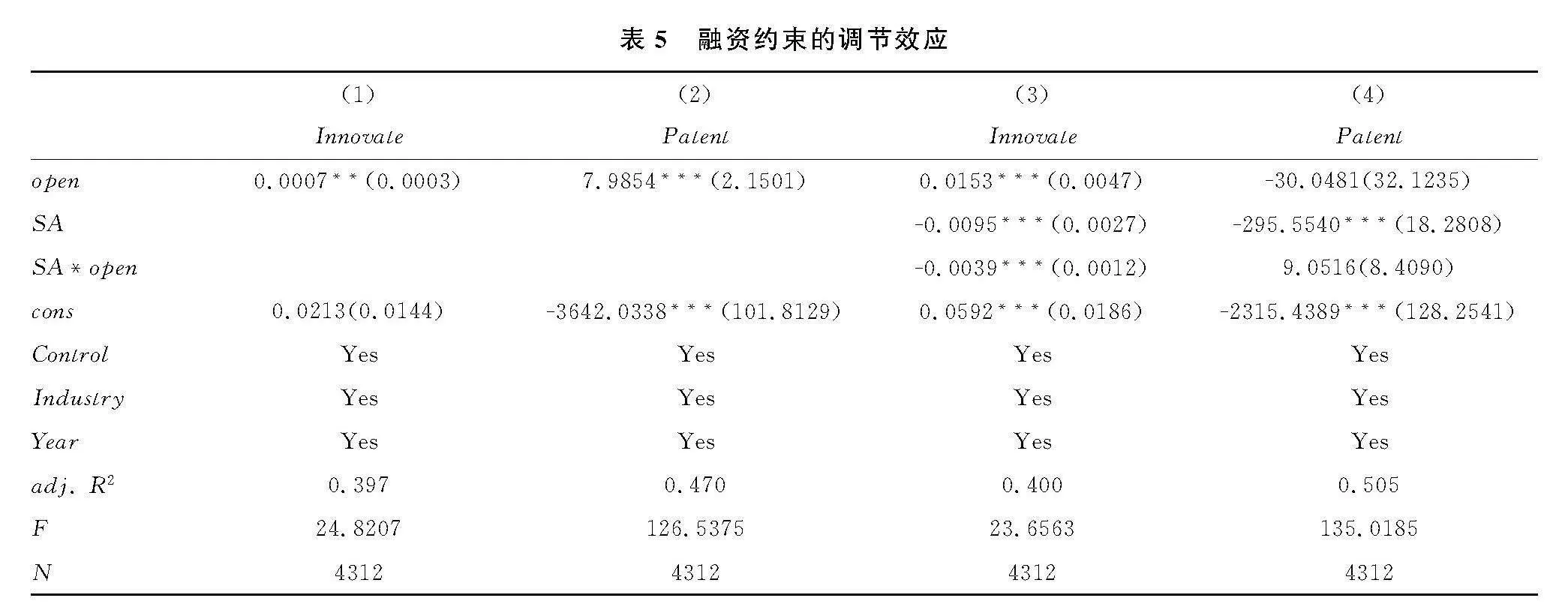

為了驗證融資約束的調節作用,引入融資約束和融資約束與跨國企業CEO開放性特征的交互項,回歸結果如表5所示。

列(3)回歸結果表明融資約束負向調節跨國企業CEO開放性特征與企業創新投入之間的關系。基于優序融資理論,內源融資單一資金來源難以滿足企業融資需求,外源融資渠道開發由于信息不對稱以及交易成本過高等原因導致企業融資往往難以達到帕累托最優,在此情形下,跨國企業CEO往往會處于保守狀態,會減少研發投資。列(4)的回歸結果說明融資約束對于跨國企業CEO開放性特征與企業創新產出之間的關系沒有調節效果。企業的創新產出周期較長,企業的專利具有滯后性,當期的研發投入往往需要一定的時間才能轉化為具體的產出成果,所以當期的融資約束對于當期的跨國企業CEO開放性特征與企業創新產出關系的調節效果并不明顯。

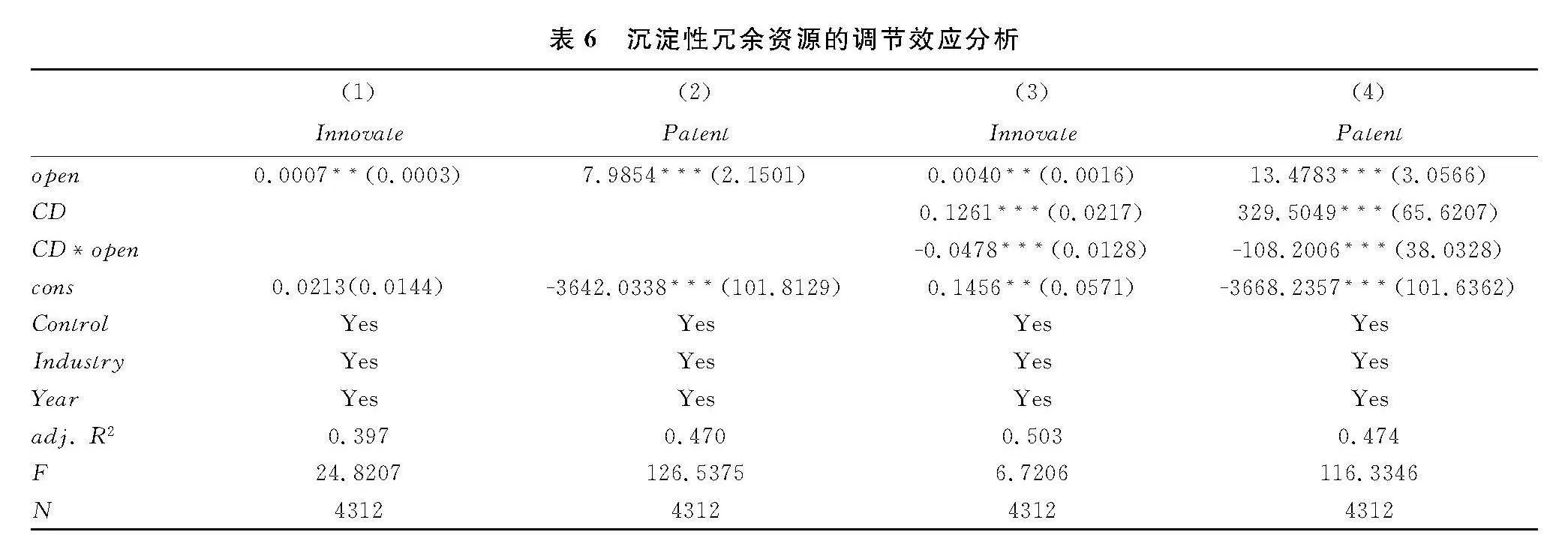

3.3.3 冗余資源的調節效應分析

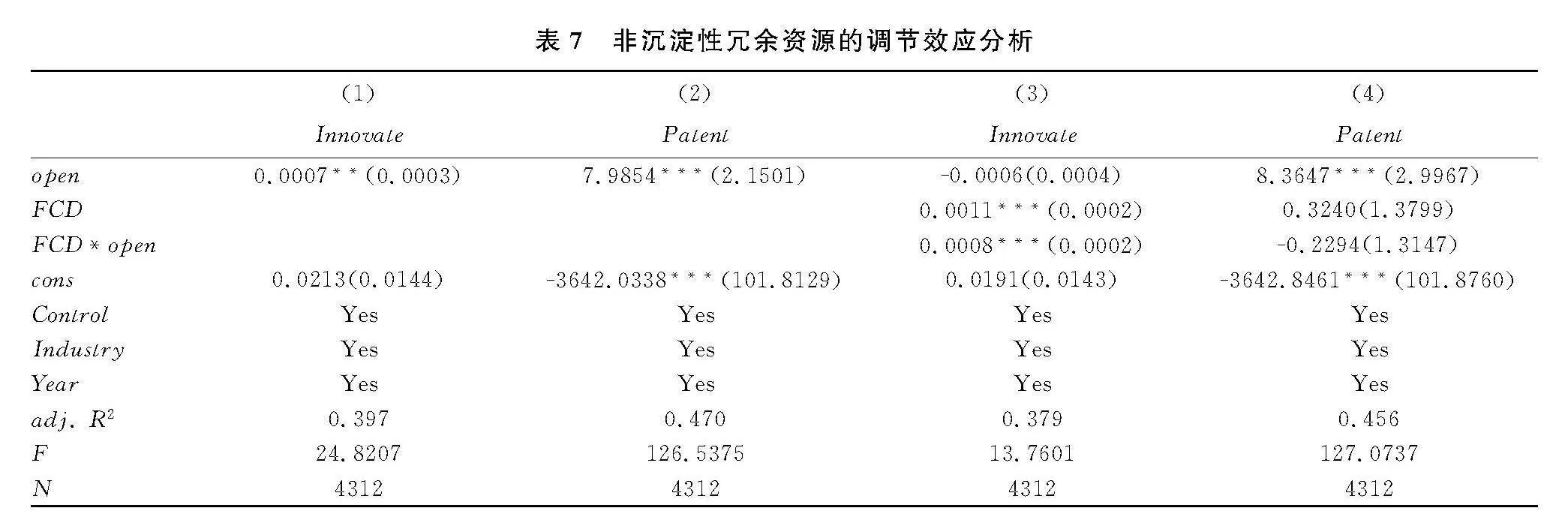

為了驗證沉淀性冗余資源的調節作用,引入沉淀性冗余資源和沉淀性冗余資源與跨國企業CEO開放性特征的交互項,回歸結果如表6所示。列(3)、列(4)回歸結果分別表明沉淀性冗余資源負向調節跨國企業CEO開放性特征與企業創新投入、創新產出之間的關系,假設H3a得以驗證。

沉淀性冗余資源更多是由于其較為隱蔽不易被及時發現且具有使用專用性,所以難以觸發企業的創新活動,從而不利于企業開展創新項目。基于高層梯隊理論,高管對現實的理解反映其選擇傾向,CEO開放性特征越高,CEO越愿意積極改善企業現狀,通過影響決策過程進而優化企業的資源配置,更能看到企業未來的愿景,因此更能為企業的長期經營做出正確的決策。同時開放性特征強的CEO在面對急速變化的市場能夠迅速作出反應,并且開放性領導者通常擁有復雜的社會網絡連接,拓寬了外部投資資源渠道,能減少因為信息不對稱引起的組織非效率投資。創新風險大,周期長,當企業沉淀性冗余資源越多,開放性CEO越能洞察到此時的情況不利于企業創新,將會適當減弱企業創新活動。

為了驗證非沉淀性冗余資源的調節作用,引入非沉淀性冗余資源以及非沉淀性冗余資源與跨國企業CEO開放性特征的交互項,回歸結果如表7(3)、(4)所示。結果表明非沉淀性冗余資源有利于企業的創新投入,相比于沉淀性冗余資源,非沉淀性冗余資源并未嵌入到企業內部,因此來說具有更高的流動性,流動性越強就意味著企業在進行非沉淀性冗余資源調整時成本也就相對較低,能在外部環境發生急劇變化時充當并發揮更好的緩沖作用,并為企業創新提供了更多元化的選擇和更為穩定的現金流,進而對企業的創新投入起到較好的促進作用。列(4)回歸結果并不顯著,說明非沉淀性冗余資源并不能調節跨國企業CEO開放性特征與企業創新產出的關系。由于創新活動周期較長,企業在調整流動性較強的非沉淀性冗余資源時,對創新產出的效果具有一定的滯后性,因此非沉淀性冗余資源對跨國企業CEO開放性特征與企業創新產出的調節效應并不顯著。

3.4 穩健性檢驗

為了保證實證結果的穩定和可靠性,本文采用替換被解釋變量和更改樣本區間的方法進行穩健性檢驗。

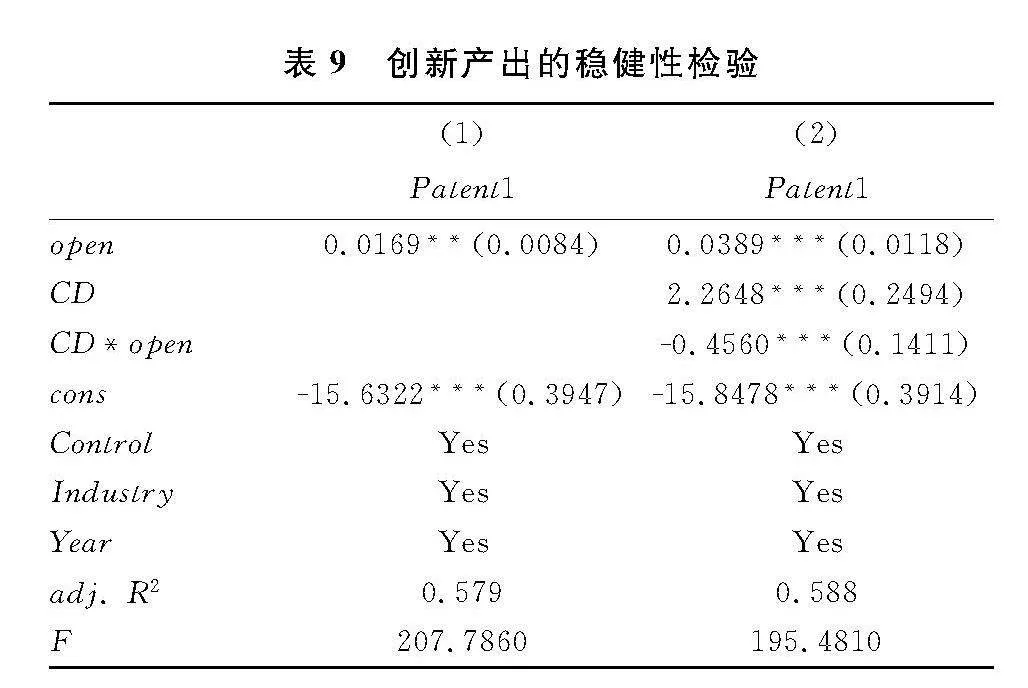

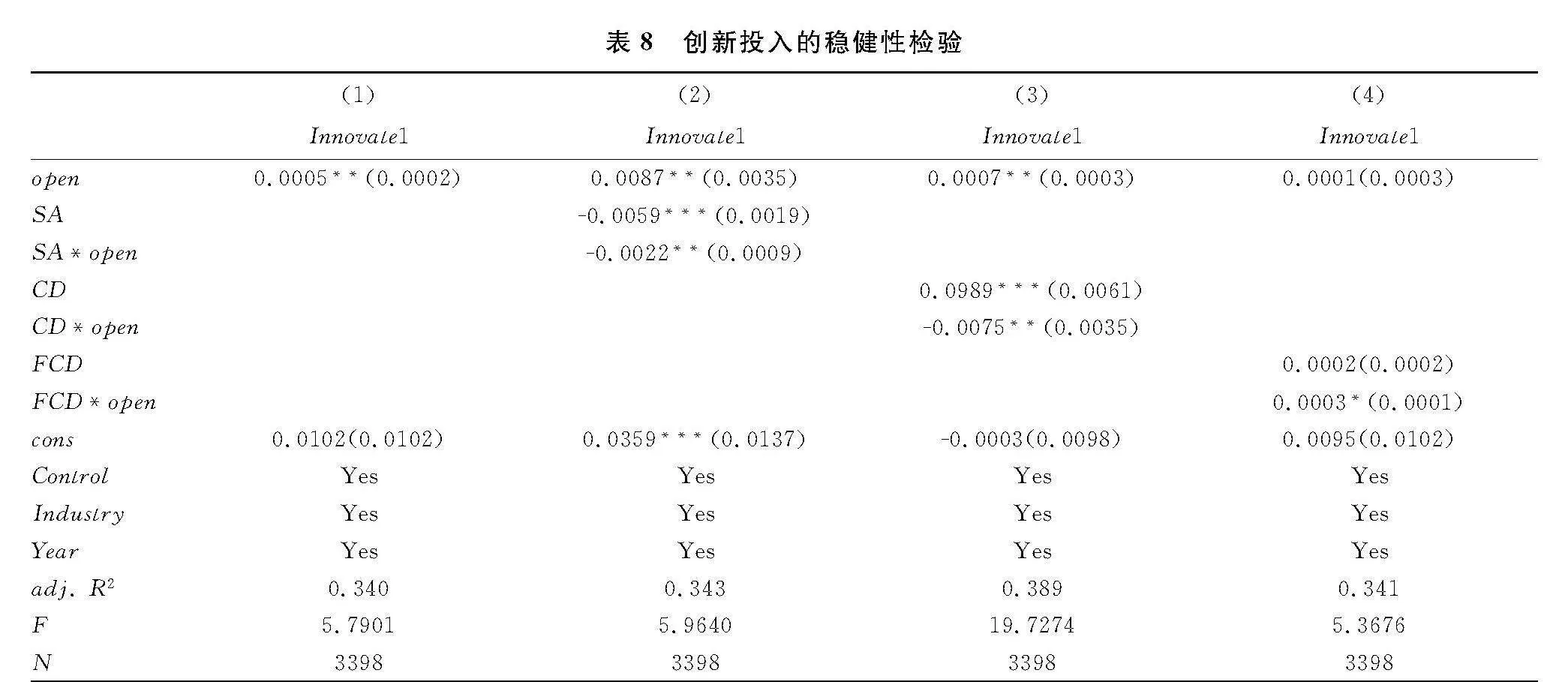

3.4.1 替換被解釋變量的穩健性檢驗

本文采用更換企業創新投入和創新產出變量的方法再一次進行穩健性檢驗,借鑒胡恒強等(2020)的做法用研發投入金額/滯后一期的總資產(Innovate1)去替換研發投入金額/主營業務收入(Innovate)作為測量企業創新投入的變量。借鑒劉振和黃丹華(2021)、陳欽源等(2017)的做法,用專利授權數加1的自然對數(Patent1)替換專利申請量(Patent)作為測量企業創新產出的變量,模型中其他變量保持不變。穩健性回歸結果如表8和表9所示,與上述結論一致。

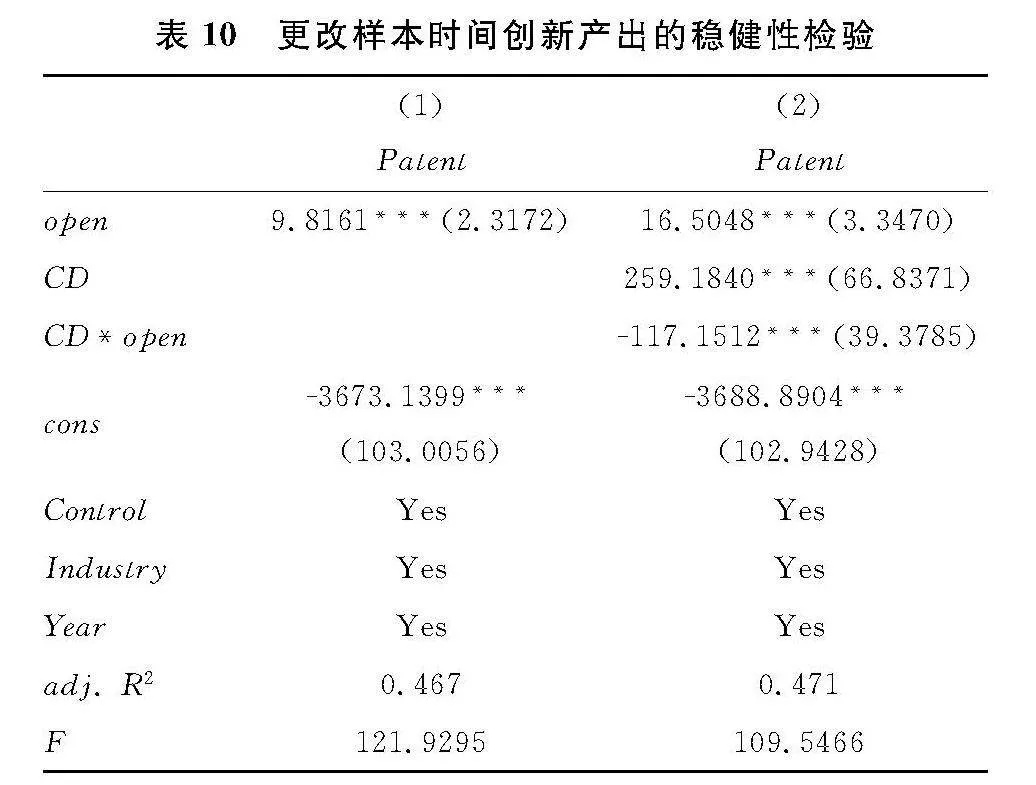

3.4.2 更換樣本區間的穩健性檢驗

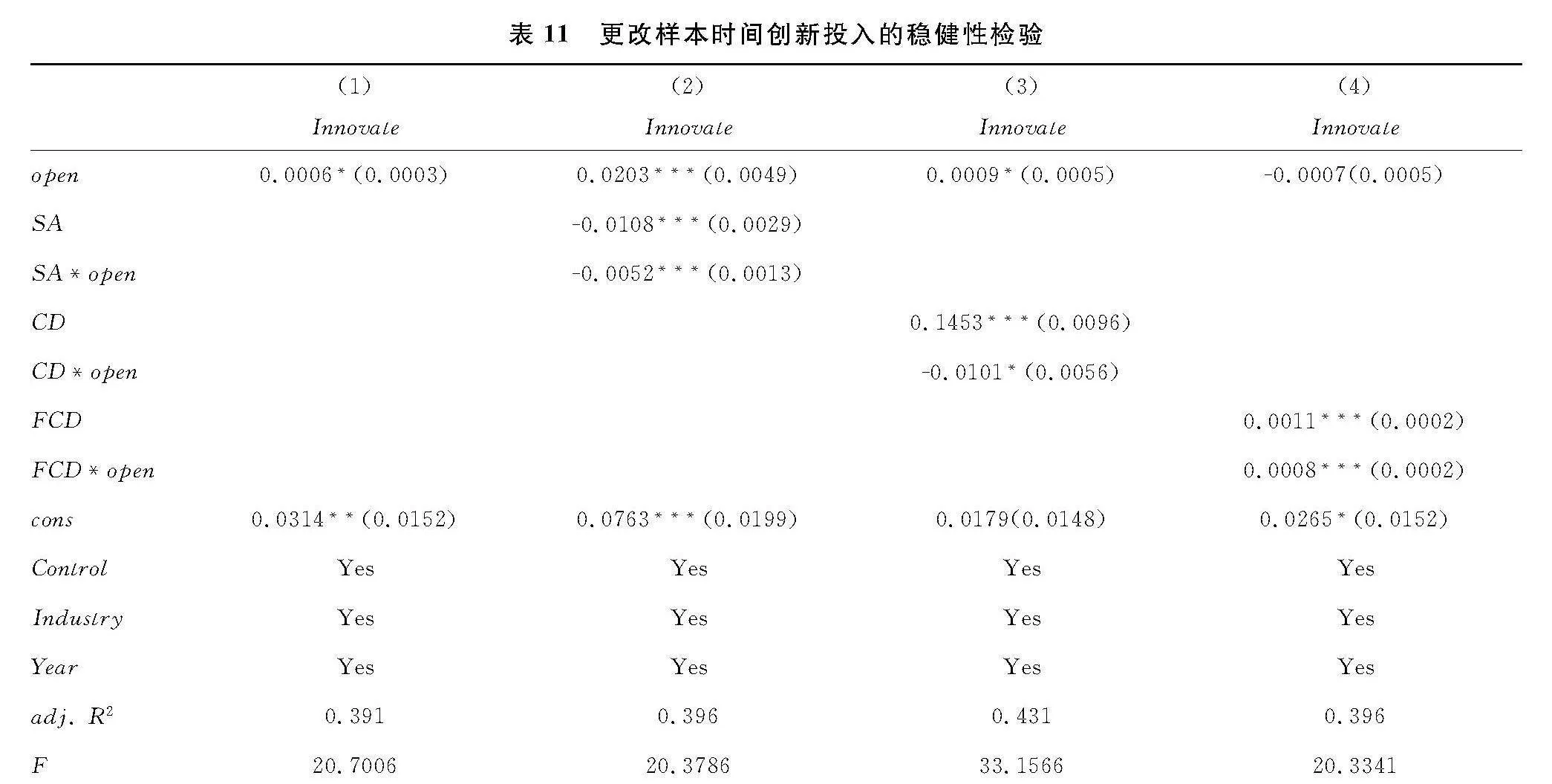

考慮樣本時間期限選擇可能產生誤差,本文借鑒連燕玲(2015)[7]等人的做法,采取更改樣本時間的方法,本文選取2011年-2019年的樣本數據進行穩健性檢驗,穩健性檢驗結果如表10和表11所示,檢驗結果與本文結果無顯著性差異。

4 結論與政策啟示

基于本文研究,主要得出以下結論:(1)跨國企業CEO開放性特征可促進企業創新投入,因為開放性更高的CEO更加注重公司的長期發展,能夠在復雜的國際環境中把握趨勢,促進企業的創新投入和提高創新產出水平。(2)在引入融資約束這一調節變量后發現,融資約束會抑制跨國企業CEO開放性特征對企業創新投入的促進作用。(3)在引入沉淀性冗余資源作為調節變量之后發現,沉淀性冗余資源對跨國企業CEO開放性特征與企業創新之間起負向調節作用。(4)在引入非沉淀性冗余資源作為調節變量之后發現,非沉淀性冗余資源在跨國企業CEO開放性特征與企業創新投入之間起正向調節作用。

據此有以下政策啟示:(1)政府部門應根據資本市場情況進一步加強對跨國企業創新政策的支持力度,優化營商環境并加大對跨國企業融資的扶持力度,同時出臺相應政策吸引和鼓勵跨國企業決策者對企業進行長期投資,更好地激發市場主體活力,促進資本市場健康發展,進而促進跨國企業創新。(2)跨國企業需重視CEO在公司治理方面的專業指導和協助,并且合理任用CEO。跨國企業CEO則應在遵守法律法規和職業道德的基礎之上,真正成為價值投資者而不是采取短線交易進行套現,積極參與企業的經營管理以及重大事項的決策部署,給予企業專業支持。(3)提升企業應對風險的能力。企業應具有危機意識和組織韌性,學會整合擁有的資源,提高資源的利用率,減少企業的沉淀性冗余資源,增加非沉淀性冗余資源,使企業在復雜多變的環境中提高風險應對能力和創新能力。

參考文獻:

[1] BENISCHKE H M, MARTIN P G, GLASER L. CEO equity risk bearing and strategic risk taking: The moderating effect of CEO personality[J]. Strategic Management Journal,2019,40(1).

[2] NADKARNI S, HERRMANN P. Ceo personality, strategic flexibility, and firm performance: the case of the indian business process outsourcing industry[J]. The Academy of Management Journal, 2010, 53(5).

[3] ZHANG P. Board information and strategic tasks performance[J]. Corporate Governance: An International Review, 2010, 18(5): 473-487.

[4] HOTTENROTT H, PETERS B. Innovative capability and financing constraints for innovation: More money, more innovation? [J]. The Review of Economics and Statistics, 2012, 94(4):1126-1142.

[5] FERRUCCI E, GUIDA R, MELICIANI V. Financial constraints and the growth and survival of innovative start‐ups: An analysis of Italian firms [J]. European Financial Management, 2020, 27(2).

[6] 程遠,莊芹芹,郭明英,等. 融資約束對企業創新的影響——基于中國工業企業數據的經驗證據[J]. 產業經濟評論,2021(3):114-132.

[7] 錢雪松,丁滋芳,陳琳琳. 緩解融資約束促進了企業創新嗎?——基于中國《物權法》自然實驗的經驗證據[J]. 經濟科學,2021,241(1):96-108.

[8] 王娜, 衣長軍. 中國在美上市公司冗余資源對創新強度的影響和國際多元化程度的調節作用[J]. 管理學報, 2016, 13(3): 440-446.

[9] 張祥建,徐晉,徐龍炳. 高管精英治理模式能夠提升企業績效嗎?——基于社會連帶關系調節效應的研究[J]. 經濟研究, 2015, 50( 3): 100-114.

[10] ELLONEN H K, WIKSTRM P, JANTUNEN A. Linking dynamic-capability portfolios and innovation outcomes [J]. Technovation, 2009, 29(11): 753-762.

[11] 張凌宇,王搏. 冗余資源、戰略導向與企業績效關系研究[J]. 預測,2021,40(2):61-67.

[12] 吳秋生,黃賢環. 財務公司的職能配置與集團成員上市公司融資約束緩解[J]. 中國工業經濟, 2017(9): 156-173.

[13] SUZUKI O. Enabling or constraining? Unraveling the influence of organizational slack on innovation [J]. Industrial and Corporate Change, 2018, 27(3): 555-575.

[14] MARLIN D, GEIGER W S. A reexamination of the organizational slack and innovation relationship[J]. Journal of Business Research,2015,68(12).

[15] HUANG Y, CHEN C. The impact of technological diversity and organizational slack on innovation [J]. Technovation: The International Journal of Technological Innovation, Entrepreneurship and Technology Management, 2010, 30(7/8).