新能源汽車發展特點和趨勢

2024-10-28 00:00:00劉福建

汽車與新動力 2024年7期

摘要:汽車已成為我國的第一支柱產業,新能源汽車是我國換道超車的重要路徑。近些年支持新能源汽車發展的政策漸趨完善,從頂層設計上指明了方向。為達成“碳中和”的目標,節能減排是大勢所趨,歐洲主要國家為促進新能源汽車發展將補貼政策延續,我國新能源汽車發展已實現市場驅動。汽車產業與能源、交通、信息通信等緊密融合,正推動整個產業鏈的轉型升級。

關鍵詞:新能源汽車;動力電池;基礎設施;燃料電池汽車

0 前言

我國關于支持新能源汽車發展的政策漸趨完善,從頂層設計上做了規劃。《新能源汽車產業發展規劃(2021—2035 年)》加快了新能源汽車行業發展。過去的十年,新能源汽車產業在我國實現了高速發展,上游有電池、電機、電控等核心部件的研發能力顯著增強,中游有新能源汽車快速發展的格局;下游有充電服務及后市場服務的市場需求。整個產業鏈形成了體系完整、上中下游貫通、具有國際競爭力的產業鏈條。

1 汽車整車發展概況

新能源汽車在全球發展迅速,在政策和市場需求的推動下,國內各新能源車企相繼推出優質車型,激活消費市場,釋放消費需求。我國新能源汽車發展已實現市場驅動,2023 年銷量達到949.5 萬輛,市占率31.6%。

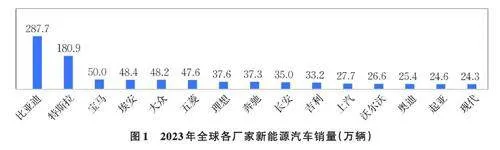

從2023 年全球新能源汽車品牌銷量榜可知,前15 名中我國的比亞迪、埃安等7 個品牌上榜。其中比亞迪銷量居第一,占全球新能源汽車市場份額22%,中國占全球的64.8%,如圖1 所示。此外,理想、蔚來、零跑等新能源“新勢力”交付量也表現不錯,體現出強勁的發展勢頭。

1. 1 三電系統整體發展情況

三電系統(電池、電機、電控)是電動汽車的核心部件,決定著整車性能的優劣,對整車企業具有戰略意義。2023 年,我國實現裝車配套的動力電池企業有52 家,同比減少5 家;累計裝機量387.7 GWh,同比增長31.6%,全球占比超過三分之二,其中寧德時代占35% 位居第一。歐洲電池產業處于待發展階段,將迎來廣闊的市場前景。寧德時代、國軒高科、蜂巢能源在德國,遠景動力在西班牙等建設生產基地,這些企業前瞻布局歐洲,為國際業務拓展布局。整車企業如大眾、寶馬等布局自研動力電池,群雄逐鹿競爭激烈,未來行業將發生巨大變化。

2023 年,新能源乘用車電驅動系統搭載量為833.7 萬臺。產業鏈整合是大勢所趨,同時,如比亞迪、特斯拉等整車企業自產自研電機,將使這個領域競爭更加激烈。對于中小汽車企業,自研電機比第三方采購成本更高,所以第三方品牌如聯合電子、中車、雙林等仍有不小的機會和市場。

1. 2 基礎設施發展情況

全球主要經濟體中,中國、歐盟充電基礎設施發展快速,日本相對緩慢。2023 年底充電樁數量歐盟有63 萬個、美國16 萬個。由于日本電動汽車多為混動車型,純電動車型占比較低,充電基礎設施增長緩慢。目前,日本電動汽車普及率約為1%,公共和家用充電樁共4 萬個,老舊充電樁趨于達到預期壽命,越來越多的充電樁被閑置或被停用。我國充電樁、加氫站保有量穩步提升,但“充電憂慮”依舊存在,換電模式處于快速推廣應用期。2023 年,我國已有加氫站407 座,同比增加62 座,到2050 年將達到12 000 座以上。

1. 3 燃料電池發展情況

燃料電池汽車具有加氫時間短、續駛里程長、可實現低溫冷啟動等優點,我國基本確定為在商用車領域節能減排的重點方向。美國、韓國、日本等國家制定了氫能產業發展規劃,把燃料電池汽車產業發展作為重要的方向。我國率先從燃料電池商用車研發示范著手,目前生產和運營的車輛基本為客車和貨車,上海、廣東、北京、河南、河北入選為燃料電池汽車示范應用城市群,旨在通過整車示范帶動產業鏈發展。

1. 4 新能源關鍵技術發展情況

動力電池材料體系快速升級,三元正極向高鎳/單晶化發展、鐵鋰正極向高壓實/錳鐵鋰方向發展、負極向摻硅補鋰等方向發展;電池封裝工藝向方形和圓柱形及刀片電池方向發展;固態電池的研發和量產應用為重點技術方向。

電機的關鍵技術指標為效率與功率密度,效率越高的電機相應車輛的續航里程更長,功率密度越高的電機相應車輛的加速性能和行駛速度更高。目前特斯拉、比亞迪漢(高配)電機的這兩項關鍵指標在行業中領先,所以整體車輛的競爭力較突出。

2 發展特點

2. 1 能源低碳化特點

能源是促進社會生產變革的原動力,清潔低碳、多源協同、能網融合、上下互動是新一輪能源革命的深刻內涵和顯著特征,新能源汽車將助力全球實現能源轉型。政策方面,全球有很多國家已經出臺了電動化時間表,同時給予了相應的財政支持,中國政策體系逐漸完善,政策扶持方向由財政補貼逐步轉向市場化支持。

2. 2 品牌與消費者特點

合資品牌燃油車在中國用戶中占有明顯的優勢,國產的新能源汽車在國內備受用戶青睞。在燃油車領域,外資及合資品牌更受歡迎;而在新能源汽車領域,用戶選擇購買自主品牌約為選擇外資及合資品牌的5 倍。我國新能源汽車產業鏈成熟,產品競爭力明顯,且技術含量和造型絲毫不遜色于合資品牌,尤其是造車新勢力以各自的特色吸引了大批“粉絲”。新能源汽車與燃油車的用戶群體差異較大。相比燃油車用戶,新能源汽車用戶以年輕群體為主,線上直播、視頻等已經成為觸達用戶的重要手段,且線上用戶增長更為強勁。

傳統汽車品牌經過長時間的發展和技術積淀,在車輛的安全、做工、性能等方面有較明顯的優勢;新勢力品牌在智能、科技、外觀等方面有明顯的優勢。兩種不同的路線使用戶的特征感知差異較大。

2. 3 產業結構特點

新能源與傳統汽車相比,零部件數量減少了80%,發動機、變速箱等核心部件及技術發展不再成為制約汽車性能的關鍵,整車的供應鏈和產業結構實現重塑,從而實現換道超車。新能源汽車的關鍵部件“三電”向智能化、數字化發展是必然趨勢,同時也使汽車發展與能源變革緊密融合。產品結構以純電為主,混動車型探索多元技術路線。純電動汽車是主要方向,插電式混合動力車型增速較快,增程式、超級混動等插電式混合動力車型憑借油耗、駕駛體驗、動力性能等優勢,加速推動燃油車的電動化。

2. 4 新能源整車特點

我國汽車總銷量將繼續保持增長態勢,其中傳統汽車將逐步減少,新能源汽車正處于高速增長階段,預計2025 年,我國新能源汽車銷量規模將超過燃油汽車,2050 年前后基本完成新能源汽車完全替代傳統燃油汽車的轉換,我國正加速迎來新能源汽車時代。從銷量數據看出中國新能源汽車占比已超過全球的一半,銷量處于領先位置。歐洲市場占比也高達35%,是全球第二大市場。目前中、歐市場在燃油汽車產業鏈轉型升級為新能源汽車產業鏈的過程中占據主導地位,美國暫時落后。

新能源汽車以比亞迪、特斯拉領航,理想、小鵬、蔚來等造車新勢力獲得了消費者認可。傳統企業轉型加速,新勢力企業蓬勃發展;新能源汽車銷量占比增長明顯,是我國汽車產業發展的重點布局及戰略方向。在三線及以下城市發展迅速,有道路、停車位、充電基礎設施落地較易等優勢,政策方面有新能源汽車下鄉助力,所以新能源汽車市場下沉潛力巨大。

2. 5 三電及燃料電池發展特點

碳中和為氫能及燃料電池帶來了歷史性機遇,氫能可作為可再生能源存儲及多元化利用的載體;氫能在交通領域的潛在機遇有長途重卡,氫能豐富、充電難、氣候寒冷地區大型乘用車。氫燃料電池在非交通領域的應用更容易,機遇更大。

電驅動系統向集成化發展趨勢明顯,深度集成方興未艾。關鍵部件集成化已成為主要的供應方式,以往“三電”部件為單獨采購后集成組裝,彼此間存在連接組件的性能、成本等浪費,隨著新能源汽車關鍵部件集成式的供應在性能方面更優,成本壓降明顯,集成部件的空間有明顯的優化。

2. 6 基礎設施發展特點

2023 年充電樁同比增長65%,其中公共樁增長51.7%,私人樁增長72%。充電基礎設施增長明顯,但車樁比仍遠大于1:1。新能源汽車發展迅速對充電基礎設施要求在提高,補能是否方便快捷對新能源汽車用戶體驗的影響越來越重要。

3 發展變化和趨勢

能源革命、互聯革命和智能革命三大革命催生汽車產業智能終端、自動駕駛、移動能源、共享使用、汽車智造和出行服務的六大革命性變化。加速汽車“新四化”(電動化、智能化、低碳化、共享化)的發展。科技革命引發產業重構,“新四化”誕生新生態:智能的車、智能的路、智能的交通、智能的城市。

3. 1 產業和品牌格局變化

新能源汽車經過近十年發展,消費者對品牌的看法和認知發生變化,以豐田、奔馳、奧迪等傳統汽車品牌為主導的格局正在悄然發生變化。比亞迪等新能源汽車的崛起,不僅反映了其產品力,也彰顯了其品牌力。隨著新能源汽車發展,我國汽車產品出口全球第一。

3. 2 競爭格局變化

目前傳統汽車企業加速轉型,造車新勢力發力。新能源汽車的發展超出各大傳統車企的預估,導致燃油車生產過剩,短期內無法找到合適的轉型道路,降價在持續進行。業界競爭結果還不明朗,傳統車企寶馬、奔馳、奧迪、長安、吉利、長城,新能源領先企業特斯拉、比亞迪,信息通信業造車新勢力小米、華為等等紛紛投入造車行列。智能新能源汽車的產業競爭格局還不明朗,產業發展格局還在重構中。新勢力壓力更加嚴峻,面臨的挑戰與日俱增,靠講故事融資來活下去的時代即將結束,必須打造優質的產品和服務才能立足。

3. 3 價值鏈轉移和供應鏈重構

價值鏈延長,新能源汽車整車企業不斷延長價值鏈和產業利潤結構,強化增值服務,積極重構服務體系,啟動“訂銷分離、交服分離、修維分離”等系列新舉措;利潤點拓展,上游動力電池和智能科技等技術和產品是重要價值點、下游終端市場用戶服務、軟件在線升級等正成為重要利潤池。

供應鏈重構,整車企業為維護自身利益并確保供應鏈可控,整車企業積極謀劃關鍵價值鏈條的控制和重構,將會對當前的產業鏈格局帶來變化,垂直整合的趨勢越來越明顯。整車企業正求破局,新能源汽車的銷量占比快速提升,燃油車市場份額和占比收窄,影響了整車企業的盈利能力,“ 要活下去”整車企業必須破局。

3. 4 電動智能化融合發展

電動化智能化融合發展,除了過去傳統車的性能、成本、可靠性等傳統競爭維度外,交付及時性(供應鏈保障能力)、汽車的智能化程度、應用生態豐富性、軟件升級安全與迭代等逐漸成為重要的產品力競爭維度。電動化是基礎,智能化是目標,共享化是方式,這是大家必須遵守的規則。

用戶體驗為王,基于“硬件+軟件”產品,將更加重視軟件和交互體驗智能性,車將更加理解人并建立“人車伙伴關系”。帶來的變化是軟硬件先解耦、再重新耦合,硬件相對固化,軟件“日用日新”。

3. 5 碳足跡評價對產業影響

歐盟計劃于2025 年確定一套汽車全生命周期的碳排放評價方法,中國的能源結構與歐盟有較大的不同,用歐盟制定的碳足跡評價方法來評價中8f89e099148a8836daea4810a899f8dfe5a98495baddc159be2a00e0fdf82e6c國的電動汽車可能會不達標,企業的碳核算、產品的碳含量、能源的清潔化是必須要面對的問題。基于碳足跡評價思路,全生命周期內,純電動和插電式的碳排放誰高誰低尚無分析數據。能源安全和雙碳目標將會加快低碳和無碳燃料的使用,碳氫融合發展是肯定會加速,內燃機還將延續它的歷史使命。

4 總結

新能源已按下加速鍵,并促進全球汽車的動力轉型發展,國際形勢、芯片短缺等問題是我國回避不了的話題,產業鏈安全是不得不重視的問題。新能源汽車發展可從以下四點進行突圍:

4. 1 通過科技創新突破瓶頸問題

聚焦于電池安全、電驅動集成、大功率燃料電池系統關鍵技術的攻關。突破車規級芯片、線控底盤、智能汽車開發驗證技術及裝備等短板技術,實現產業鏈核心環節的突破。

4. 2 共性技術解決“卡脖子”問題

依托產業聯盟、創新中心等平臺,協調組建汽車產業與集成電路、信息技術、材料等產業的常態化合作交流機制和協同創新平臺,在新能源汽車基礎元器件、開發工具、操作系統等“卡脖子”領域加強跨產業協同攻關,加快科技成果轉化。

4. 3 智能化賦能產業發展

支持車規級芯片、環境感知、智能決策、協同控制等核心技術研發,推動中國方案智能網聯汽車的分區域、分階段的落地應用,構建跨產業協同的新型汽車生態體系,實現汽車與能源、交通、城市的深度融合。

4. 4 加強合作助力“走出去”

把握“ 一帶一路”發展機遇,積極加入到全球“碳中和”治理體系的建設中,加強面向交通低碳領域的國際規則、標準法規的全球合作與交流。鼓勵新能源汽車企業設立境外營銷機構、研發中心、生產基地等,支持“ 新基建”與“ 新能源汽車”協同出海,為其他國家提供新能源汽車創新與產業發展的頂層規劃設計、系統解決方案和關鍵產品技術,進一步提升與國際合作的水平。

參 考 文 獻

[ 1 ] 羅劍,趙二牛. 雙碳背景下新能源汽車產業發展研究[J]. 中國商論,2024,(8):128-131.

[ 2 ] 王明赫. 我國新能源汽車產業政策研究[D]. 長春:吉林大學,2023.

[ 3 ] 劉啟巍. 政策驅動下新能源汽車產業技術創新路徑研究[D]. 杭州:中國計量大學,2022.

[ 4 ] 張雪麗. 新能源汽車消費者偏好對產品綠色度和定價影響研究[D]. 昆明:昆明理工大學,2022.

[ 5 ] 邱彬,彭海麗. 我國商用車低碳化發展環境研究與技術路徑分析[J]. 汽車工程學報,2022,12(2):127-136.