內部控制視角下政府環境監管與企業綠色技術創新

2024-10-21 00:00:00趙莉王慧娟

科技進步與對策 2024年19期

收稿日期:2023-05-19 修回日期:2023-07-05

基金項目:國家自然科學基金面上項目(72172147);國家社會科學基金一般項目(21BJY120);中央高校基本科研業務費專項資金項目(2022SK03);江蘇省研究生科研創新計劃項目(KYCX23_2620);中國礦業大學研究生創新計劃項目(2023WLJCRCZL133)

作者簡介:趙莉(1984—),女,山東聊城人,博士,中國礦業大學經濟管理學院副教授,研究方向為技術創新管理、企業可持續發展與戰略、環境管理;王慧娟(1998—),女,河南商丘人,中國礦業大學經濟管理學院碩士研究生,研究方向為技術創新管理。

摘 要:“雙碳”背景下,工業企業如何平衡環境保護與經濟發展的關系成為亟待解決的問題。以2012—2019年中國120個城市工業企業為研究對象,選取內部控制、市場化水平作為中介變量與調節變量,探討政府環境監管對企業綠色技術創新的影響,并通過構建回歸模型進行分析,結果表明:①政府環境監管對企業綠色技術創新具有正向影響;②企業內部控制在政府環境監管對綠色技術創新的影響過程中發揮部分中介作用;③市場化水平負向調節政府環境監管與綠色技術創新的關系。結論可為政府加強環境監管,從而進一步改善市場環境提供重要參考。

關鍵詞:政府環境監管;綠色技術創新;內部控制;市場化水平

DOI:10.6049/kjjbydc.YXW202305129

開放科學(資源服務)標識碼(OSID) 開放科學(資源服務)標識碼(OSID):

中圖分類號:F273.1

文獻標識碼:A

文章編號:1001-7348(2024)19-0100-09

0 引言

推動中國經濟社會綠色化、低碳化,是加快綠色發展方式轉型、實現高質量發展的關鍵環節。2020年9月22日,習近平主席在第七十五屆聯合國大會一般性辯論會上宣布,中國二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。中共二十大報告指出,“實現碳達峰碳中和是一場廣泛而深刻的經濟社會系統性變革,立足我國能源資源稟賦,堅持先立后破,有計劃分步驟實施碳達峰行動”。

企業作為社會經濟發展的推動者,在經濟發展與環境保護方面發揮的作用不容小覷。內生增長理論認為,技術創新是經濟增長的原動力[1],而綠色技術創新可以幫助企業獲取環保效益與經濟效益[2]。由于技術創新具有投入高、周期長、收益不確定等特點,企業綠色技術創新意愿較低。因此,需要加大政府支持力度以增強企業創新意愿,如政府環保補助、稅收優惠等。政府環境監管是指政府通過行政、法律等手段減少環境污染,減輕或消除環境損害,進而預防及遏止環境惡化,維護環境利益,實現環境正義的行為[3]。有學者研究指出,地方政府重視環境問題有助于企業綠色創新[4]。謝東明等[5]通過對A股重污染企業實證研究發現,地方政府加強環境監管是該類企業增加環保投資的重要驅動因素。因此,政府環境監管能夠規范企業環境行為、強化企業環保意識,以及促進綠色技術創新,但鮮有文獻深入探討政府環境監管對企業綠色技術創新的影響及作用機制,難以為企業綠色技術創新提供理論指導和實踐參考。

政府環境監管屬于外部約束機制,可以通過內部控制這一內部治理機制影響企業經營與管理決策。李志斌[6]研究發現,內部控制對企業環境信息披露具有正向影響,且上述影響在重污染行業更顯著;許瑜等[7]研究發現,在外部因素媒體關注對企業創新績效的影響過程中,內部控制發揮中介作用,由此說明內外部治理因素結合對企業創新績效的重要性。

探討政府環境監管與企業綠色技術創新的關系需要進一步思考:政府環境監管如何影響企業綠色技術創新?企業內部控制、市場化水平能否對兩者關系產生影響?如有影響,是何種影響?本文針對上述問題展開深入研究。

1 文獻綜述

關于綠色技術創新的內涵,楊東等[8]認為,綠色技術創新是遵循生態原理、生態經濟規律,通過節約資源與能源達到生態負效應最小化的技術、工藝和產品的總稱。具體來說,綠色技術創新主要包括綠色產品設計、綠色材料、綠色工藝、綠色設備、綠色GIHhRsqqpez1GF3ZwG2zpw==回收處理、綠色包裝等技術創新[9]。國內外學者基于不同視角對綠色技術創新展開了深入研究,本文主要圍繞政府監管、企業綠色技術創新和內部控制方面進行相關文獻梳理。

國外相關研究主要集中在企業信息披露、投資決策和政府補貼方面。Kothari[10]、Bushee等[11]研究發現,為了監管證券市場中的歧視性信息披露(Selective Disclosure),2000年美國證券交易委員會(SEC)出臺的《公平披露規則》(Reg FD)限制管理者在正式公開披露信息前向投資者泄露信息,從而確保企業在信息披露順序方面更加公平;Frost[12]研究發現,政府頒布的強制性報告準則會影響企業環境信息披露;Leiter等[13]研究發現,嚴格的環境管制會對行業投資決策產生影響;Gray等[14]研究發現,當環境監管較為嚴格時,治污減排投資會擠占企業生產性投資;Yumi等[15]發現,較為寬松的國際監管環境會促使政府加大企業補貼力度,而企業會利用政府補貼進行有利于漸進式創新的開發研究,較少開展有利于突破式創新的基礎研究。

國內關相關研究主要集中在企業環境信息披露、環境績效和環保投資等方面。張學剛等[16]較早將政府監管與污染問題聯系起來,并通過博弈分析探討政府環境監管與企業污染治理的關系;沈洪濤等[17]研究發現,地方政府不僅能夠通過加強環境監管促進企業環境信息披露,而且可以通過輿論監督促進環境信息披露;趙莉等[18]以政府監管作為調節變量進行研究,結果表明,較高的政府監管力度能夠緩解環境信息披露對債務融資成本的影響;沈洪濤等[19]以2014年生態環境部的環保約談作為準自然實驗,發現被約談地區企業環境績效雖得到改善,但未能增加企業環保投資;謝東明等[5]發現,地方政府環境監管能夠促進企業環保投資顯著增加,且中央政府垂直監管能夠進一步提升地方政府監管效率。也有學者從政府出臺的重要環保政策出發,研究其對綠色創新的影響。例如,Zeng等[20]采用雙重差分模型,檢驗垂直監管對區域綠色轉型的促進作用;Li等[21]基于微觀視角研究發現,中央環保督察能夠顯著促進中國上市公司實質性綠色創新。現有綠色技術創新的文獻主要關注環境規制、高管特征等方面[22-24]。

綜上所述,國內外關于政府環境監管的研究有限,且較少探究其與企業綠色技術創新的關系。鑒于此,本文以公眾環境研究中心(以下簡稱為IPE)公布的2012—2019年120個城市滬深A股上市公司為研究樣本,分析政府環境監管對企業綠色技術創新的影響,并進一步探討內部控制、市場化水平的作用機制。本文研究貢獻主要體現在以下方面:第一,從企業內部控制視角出發,探討政府環境監管與企業綠色技術創新的關系,拓寬現有相關研究視角;第二,基于微觀層面將政府環境監管與企業綠色技術創新聯系起來,以豐富政府監管環境治理效應研究內容;第三,引入內部控制、市場化水平分別作為中介變量和調節變量,進一步探究政府環境監管對企業綠色技術創新的作用機制,可為完善環境監管機制提供理論參考與實踐依據。

2 理論分析與研究假設

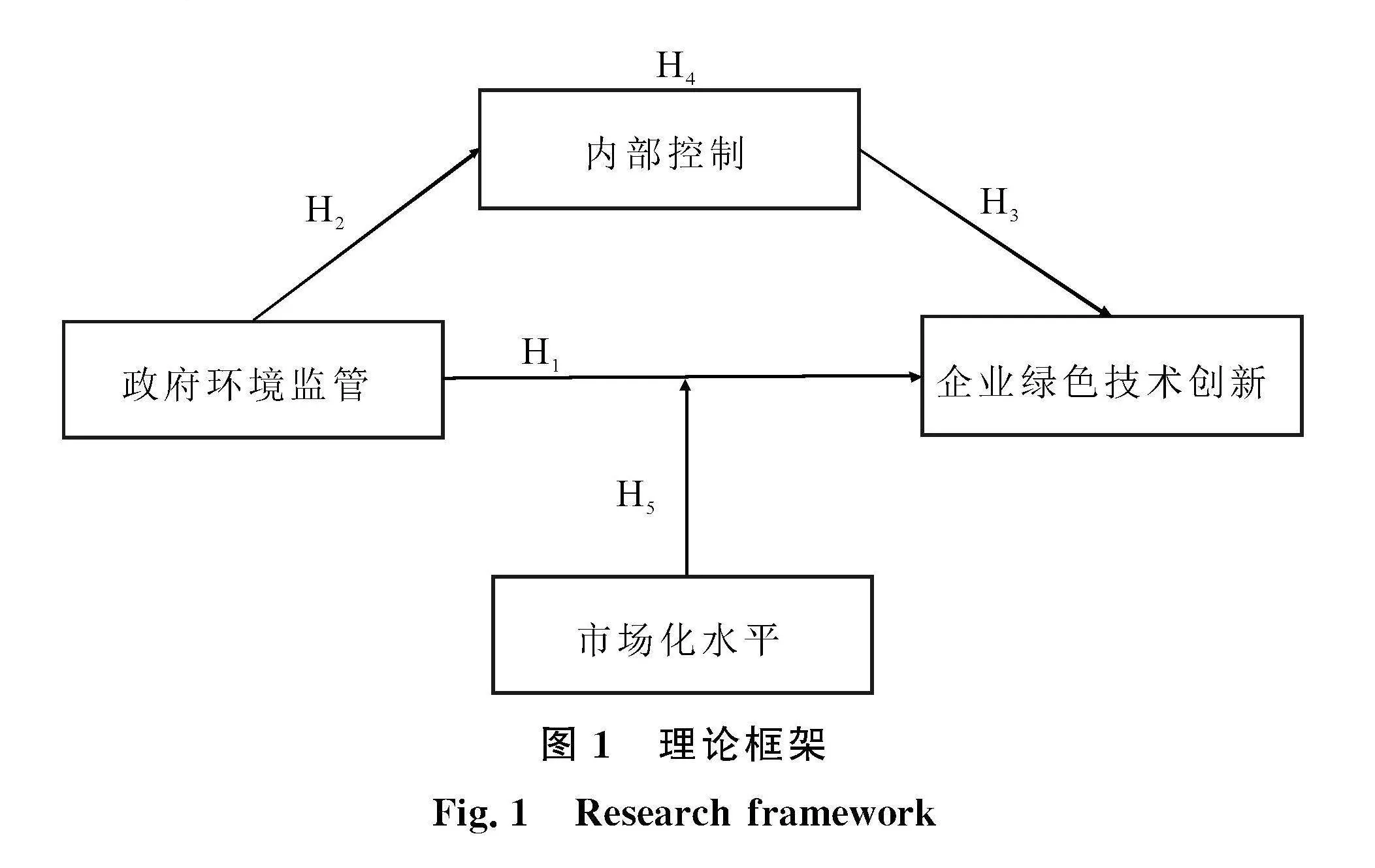

2.1 政府環境監管與企業綠色技術創新

制度理論認為,合法性評價標準在企業正式行動前就已經包含在正式制度、非正式規范之中,而且這種合法性能夠為企業帶來利益相關者認同或所需資源。因此,企業需要避免合法性受到損害。為了獲得合法性,企業需要重視綠色創新。

根據“波特假說”,適度的環境監管可以促進企業創新活動。雖然企業綠色創新需要耗費大量的人力、物力以及其它資源,但其帶來的創新收益能夠抵消創新過程中所耗費的成本,從而增強企業盈利能力。Ambec等[25]研究發現,政府監管是壓力,但會驅使企業開展治污減排活動;席龍勝等[26]研究發現,政府監管強度越大,高管環保認知對綠色技術創新的促進作用越強。基于上述分析,本文提出如下假設:

H1:政府環境監管對企業綠色技術創新具有顯著正向影響。

2.2 政府環境監管與企業內部控制

任何企業在發展過程中都會受外部環境(如政府監管和媒體關注等)和內部條件的影響。政府監管屬于強制性“硬約束”,基于合法性理論,當政府對企業施加環境監管壓力時,為了滿足監管要求、維護自身利益,企業會加強內部控制建設。政府環境監管強度較高,意味著政府要求轄區企業合法合規程度較高,這一定程度上能夠確保企業內部控制目標的實現。上述情況下,政府與企業不再是單純的監督和被監督關系,兩者相輔相成,共同促進企業朝著更好的方向發展。綜上,政府環境監管有利于企業內部控制水平提升。基于此,本文提出如下假設:

H2:政府環境監管對企業內部控制具有顯著正向影響。

2.3 內部控制與企業綠色技術創新

內部控制由董事會、管理層和其他員工共同實施,是旨在提高企業經營效率和效果、財務報告可靠性,以及確保企業遵守相關法律法規的過程。關于內部控制與創新的關系,學界主要持“內部控制悖論”和“內部控制促進論”兩種觀點。其中,內部控制悖論認為,內部控制過度可能會使組織陷入保守甚至僵化狀態,嚴重阻礙企業創新活動。內部控制促進論認為,內部控制能夠發揮創新激勵作用。例如,韓少真等[27]發現,內部控制可以通過降低技術創新成本、緩解代理問題以及降低創新風險3條路徑促進技術創新。

在財務舞弊頻頻發生的背景下,美國國會加速通過了《薩班斯—奧克斯利法案》,之后建立了以財務報告為導向的企業內部控制體系。我國出臺了《企業內部控制基本規范》,建立了以促進企業實現發展戰略目標為導向的全面風險管理制度。因此,從監管初衷看,我國企業對待風險的態度是中性的。應動態管控風險,通過各種控制措施將其控制在最低水平,而不是將風險視為危險和損失[28]。內部控制雖然是約束機制,卻能夠規范企業行為,為創新活動提供內部條件合規性。因此,內部控制不會阻礙企業創新活動開展。

從信息傳遞方面看,內部控制可以有效促進信息溝通和傳遞,降低企業內部信息不對稱程度,減少部門間利益沖突,增強協同創新意識,從而確保創新項目順利實施。

在企業投資、信息披露和企業社會責任方面,內部控制能夠提高企業投資效率并增加環保投資[29-30]。Huang等[31]認為,內部控制有利于企業綠色信息披露,而且內部控制5要素中的內部環境、信息與溝通對綠色信息披露的影響尤為顯著。此外,內部控制水平較高的企業通常會主動承擔社會責任,以樹立良好的企業形象。來自利益相關者的正反饋能夠激勵企業開展更多技術創新活動,而且內部控制水平較高意味著企業創新過程中的風險會降低,從而促進創新效率提升[32]。基于上述分析,本文提出如下假設:

H3:內部控制對企業綠色技術創新具有顯著正向影響。

2.4 內部控制的中介作用

企業治理受內外兩方面因素影響,片面地強調單一因素難以達到有效治理目的。在面對外部壓力時,企業生態創新響應能力會因其內部能力不同而存在差異。現有研究發現,外部驅動因素能夠通過內部驅動因素對生態創新產生影響。因此,實現生態創新不能僅依靠外部因素,還要重視內部驅動因素的作用[33]。目前,鮮有研究將內部控制與政府環境監管作為影響因素納入同一分析框架,以探討二者與企業綠色技術創新的關系。基于上述分析,本文提出如下假設:

H4:內部控制在政府環境監管對企業綠色技術創新的影響過程中發揮中介作用。

2.5 市場化水平對政府環境監管與綠色技術創新的作用機理

市場化是指建立政府調節的市場經濟體制,并形成統一的市場體系和市場運行機制。上述機制以市場需求為導向,通過公平競爭實現資源合理配置和效益最大化。在市場經濟條件下,市場化水平成為實現地區創新協調發展與經濟高質量增長的重要外部因素[34]。我國社會主義市場經濟體制下,各地區資源稟賦、經濟發展水平、歷史因素、管理者執政水平不同,導致各地區市場化水平存在差異。地區市場化水平較高意味著市場在資源配置過程中的作用顯著,企業能夠享受到更多優質服務,因而有利于技術創新活動開展。相應地,在市場化水平較高地區,政府行政干預力度較小,故會弱化政府環境監管對企業綠色技術創新的影響。基于此,本文提出如下研究假設:

H5:市場化水平負向調節政府環境監管與綠色技術創新的關系。

綜上所述,本文構建研究框架如圖1所示。

3 研究設計

3.1 樣本選擇與數據來源

本文選取的工業企業是國民經濟行業分類目錄下的工業行業企業,具體包括采礦業、制造業和電力、熱力、燃氣及水生產和供應業。在此基礎上,本文以IPE發布的2012—2019年120個城市滬深A股上市工業企業為研究對象,剔除ST、*ST和其它變量缺失樣本,最終獲得1 764家上市公司,共9 985個樣本值。為消除極端值的影響,本文對所有連續變量進行上下1%的縮尾處理。

政府環境監管相關數據來自IPE發布的120個城市污染源監管信息公開指數(以下簡稱為“PITI指數”)報告。PITI指數的最新數據僅公布至2019年,故本文選取2012—2019年作為研究區間。企業綠色技術創新相關數據來自中國研究數據服務平臺(CNRDS)數據庫;內部控制相關數據來自DIB內部控制與風險管理數據庫(以下簡稱“迪博數據庫”);市場化水平相關數據來自中國分省份市場化指數數據庫,該指數的最新數據公布至2019年。

3.2 變量設計

(1)企業綠色技術創新。企業綠色專利能夠較好地反映綠色技術創新能力,尤其是科技含量較高的綠色發明專利。發明專利從申請到授權需要18~36個月的審查時間,相較于專利授權數據,專利申請數據能夠更真實地反映企業綠色創新水平。因此,本文選取1+綠色發明專利申請量的自然對數作為企業綠色創新衡量指標。數據來源為中國研究數據服務平臺(CNRDS)數據庫,該數據庫根據《國際專利分類綠色清單》對上市公司發明專利申請的分類號進行統計,并列出了綠色發明專利申請量。

(2)政府環境監管。本文選取我國120個城市PITI指數衡量政府環境監管。PITI是旨在促進環境信息公開的指數,通過設置5個一級指標和8個二級指標的綜合評價項目構建指數,能夠較好地反映各城市環境監管強度。由于該指數僅涉及全國120個城市,故本文篩選注冊地屬于上述120個城市的工業企業,并采用相應的PITI指數衡量企業所受政府監管強度。

(3)內部控制。本文選取內部控制作為中介變量,并采用迪博數據庫中的內部控制指數衡量。該指數將內部控制五大目標劃分為基礎、 經營、戰略3個層級,可以全面衡量我國上市公司內部控制水平。

(4)市場化水平。本文選取市場化水平作為調節變量,采用中國分省份市場化指數數據庫中的市場化指數衡量。該指數具有可比性,能夠真實反映各省份市場化程度及變化。

(5)控制變量。現有研究中,控制變量一般包括企業基本特征、治理特征和財務表現3個方面。參考前人研究,本文選取企業上市年限(AGE)、產權性質(SOE)、第一大股東持股比例(TOP1)、代理成本(Agency)、總資產報酬率(ROA)、資產負債率(LEV)和企業成長性(Growth)作為控制變量。相關數據來自CSMAR數據庫。

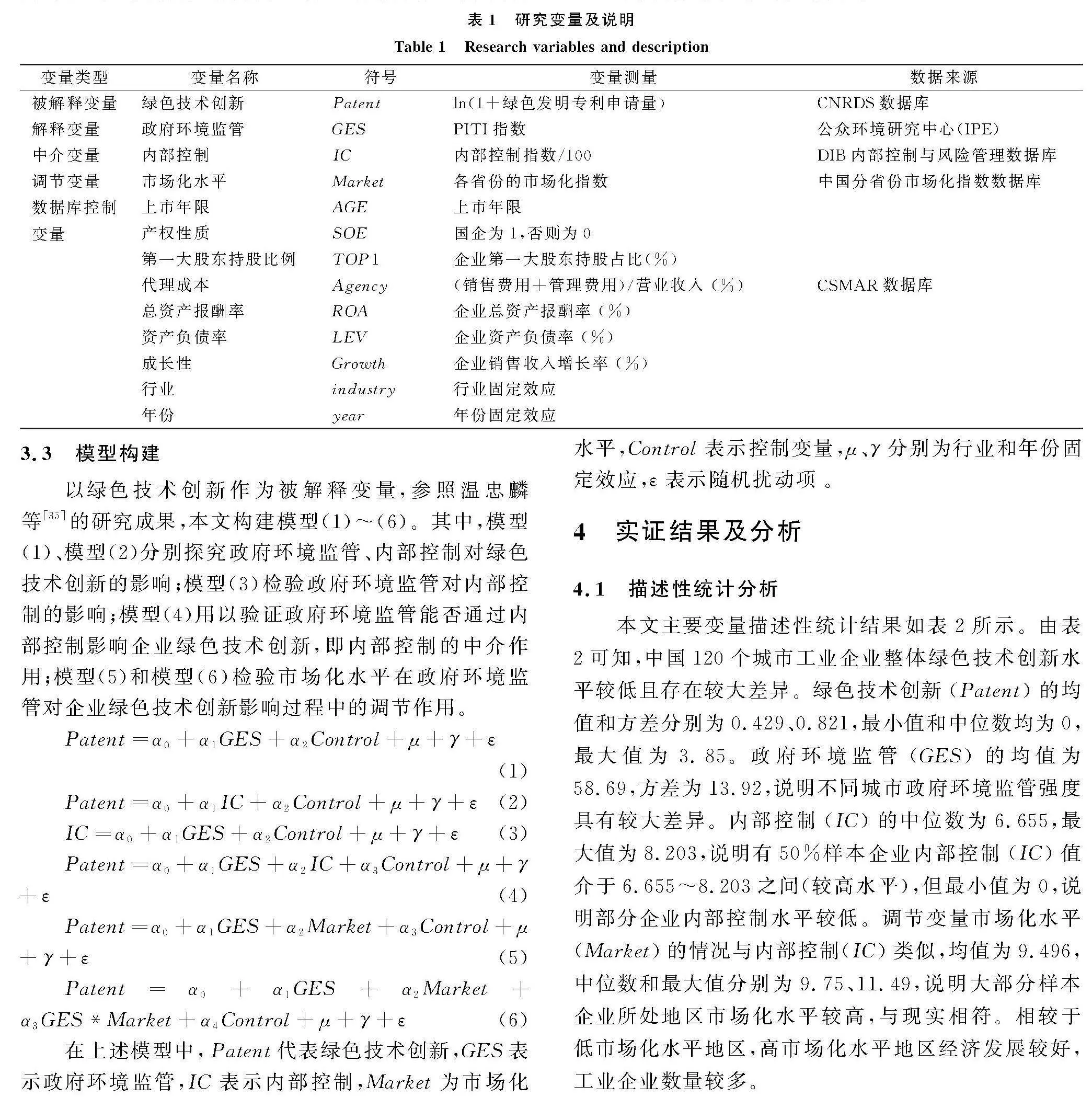

本文研究變量如表1所示。

3.3 模型構建

以綠色技術創新作為被解釋變量,參照溫忠麟等[35]的研究成果,本文構建模型(1)~(6)。其中,模型(1)、模型(2)分別探究政府環境監管、內部控制對綠色技術創新的影響;模型(3)檢驗政府環境監管對內部控制的影響;模型(4)用以驗證政府環境監管能否通過內部控制影響企業綠色技術創新,即內部控制的中介作用;模型(5)和模型(6)檢驗市場化水平在政府環境監管對企業綠色技術創新影響過程中的調節作用。

Patent=α0+α1GES+α2Control+μ+γ+ε (1)

Patent=α0+α1IC+α2Control+μ+γ+ε (2)

IC=α0+α1GES+α2Control+μ+γ+ε (3)

Patent=α0+α1GES+α2IC+α3Control+μ+γ+ε (4)

Patent=α0+α1GES+α2Market+α3Control+μ+γ+ε (5)

Patent=α0+α1GES+α2Market+α3GES*Market+α4Control+μ+γ+ε (6)

在上述模型中,Patent代表綠色技術創新,GES表示政府環境監管,IC表示內部控制,Market為市場化水平,Control表示控制變量,μ、γ分別為行業和年份固定效應,ε表示隨機擾動項。

4 實證結果及分析

4.1 描述性統計分析

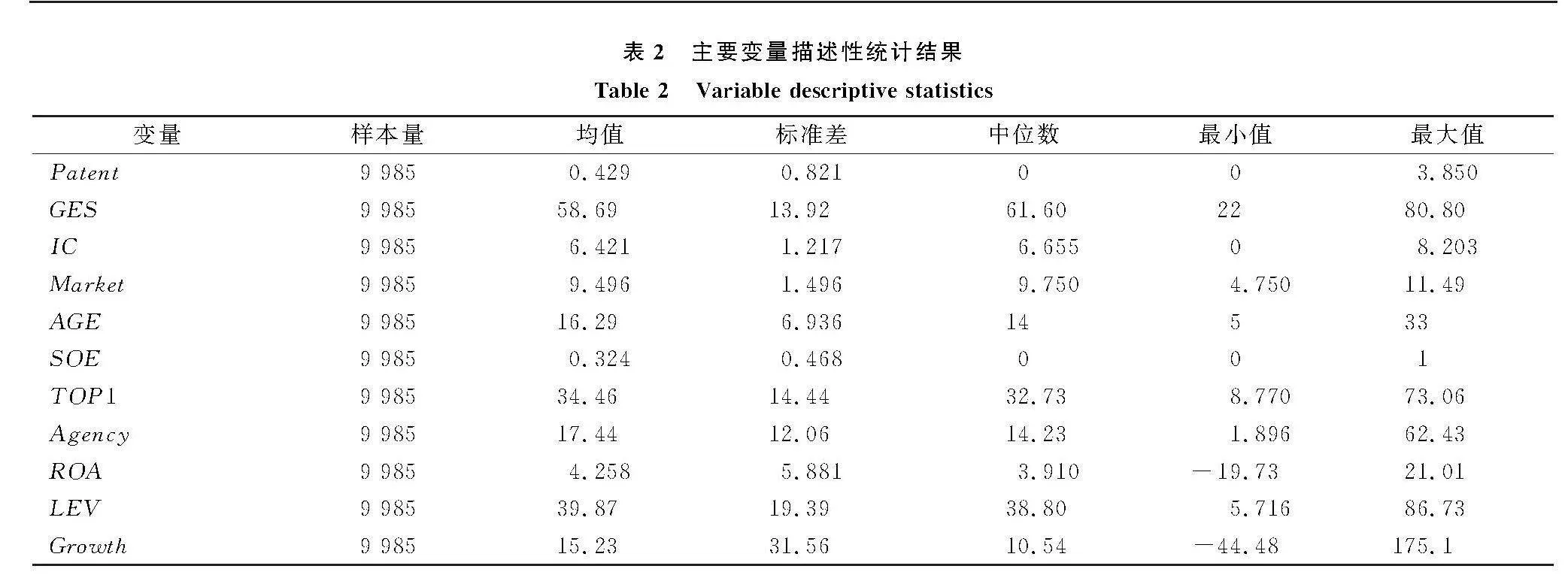

本文主要變量描述性統計結果如表2所示。由表2可知,中國120個城市工業企業整體綠色技術創新水平較低且存在較大差異。綠色技術創新(Patent)的均值和方差分別為0.429、0.821,最小值和中位數均為0,最大值為3.85。政府環境監管(GES)的均值為58.69,方差為13.92,說明不同城市政府環境監管強度具有較大差異。內部控制(IC)的中位數為6.655,最大值為8.203,說明有50%樣本企業內部控制(IC)值介于6.655~8.203之間(較高水平),但最小值為0,說明部分企業內部控制水平較低。調節變量市場化水平(Market)的情況與內部控制(IC)類似,均值為9.496,中位數和最大值分別為9.75、11.49,說明大部分樣本企業所處地區市場化水平較高,與現實相符。相較于低市場化水平地區,高市場化水平地區經濟發展較好,工業企業數量較多。

4.2 相關性分析

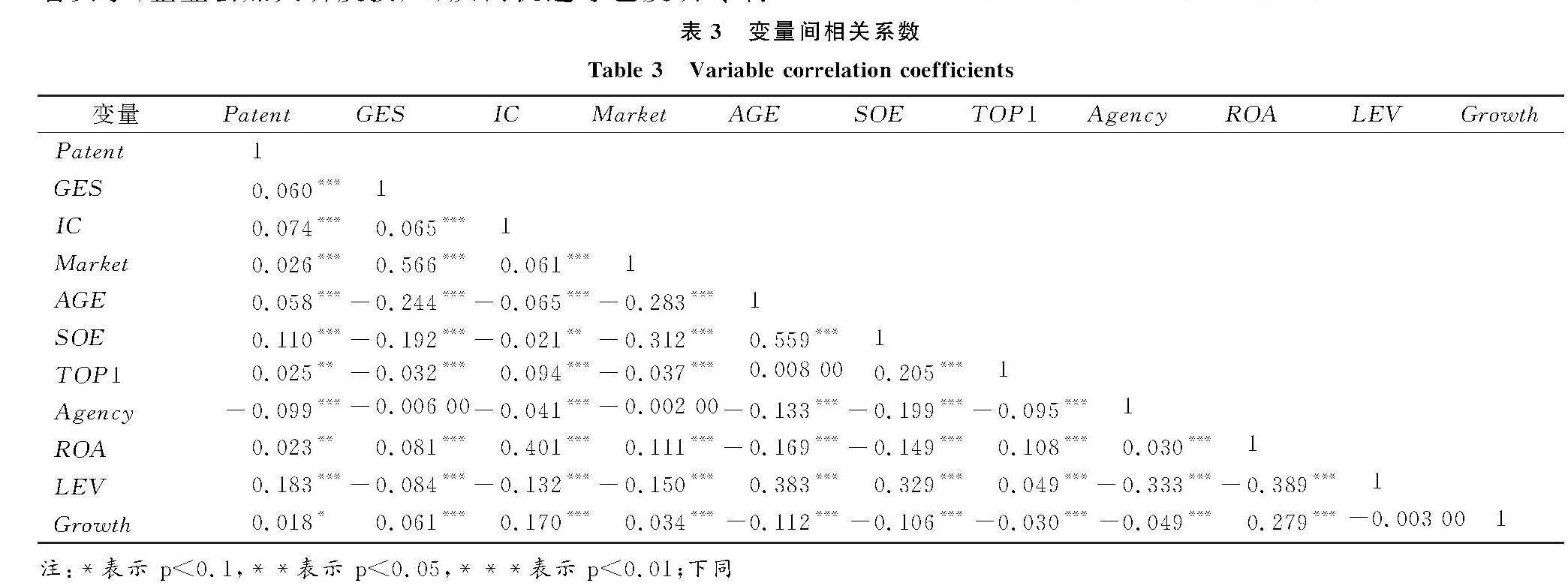

各變量間相關系數如表3所示。由表3可知,各相關系數均小于0.8,各變量VIF值均小于2,且VIF均值為1.41,說明不存在多重共線性問題。政府環境監管(GES)與綠色技術創新(Patent)相關系數為0.060,說明政府環境監管對企業綠色技術創新具有顯著正向影響。當面臨更嚴格的環境監管時,為了達到環境監管要求,企業會加大研發投入,從而促進綠色發明專利產出增加。政府環境監管(GES)與企業內部控制(IC)的相關系數為0.065,說明當外部環境監管強度較大時,企業會更加重視內部控制建設。內部控制(IC)與綠色技術創新(Patent)的相關系數為0.074,說明當企業內部控制水平提高時,綠色技術創新產出會增加。上述相關性分析結果初步驗證了政府環境監管、企業內部控制與企業綠色技術創新間的關系,為下文通過回歸分析驗證各變量間的關系奠定了基礎。

4.3 回歸分析

(1)政府環境監管對企業綠色技術創新的影響。表4列(1)~(4)為政府環境監管(GES)對企業綠色技術創新(Patent)影響的回歸結果。列(1)為混合OLS模型,列(2)、列(3)分別加入行業和年份固定效應,列(4)同時加入行業和年份固定效應。模型回歸結果顯示,政府環境監管(β分別為0.005、0.004、0.005、0.004,p<0.01)對企業綠色技術創新具有顯著正向影響。由此,H1得到驗證。

(2)政府環境監管、內部控制與企業綠色技術創新的關系。表4列(5)~(7)主要驗證政府環境監管(GES)、內部控制(IC)和企業綠色技術創新投入(RD)間的關系。由列(5)(6)可知,內部控制(IC)(β=0.055,p<0.01)對企業綠色技術創新(Patent)具有顯著正向影響,政府環境監管(GES)(β=0.006,p<0.01)對內部控制(IC)具有顯著正向影響。由此,驗證了H3和H2。由列(7)可知,內部控制(IC)(β=0.052,p<0.01)在政府環境監管(GES)對綠色技術創新(Patent)的影響過程中發揮中介作用,且為部分中介作用(β=0.004,p<0.01)。由此,H4得到驗證。

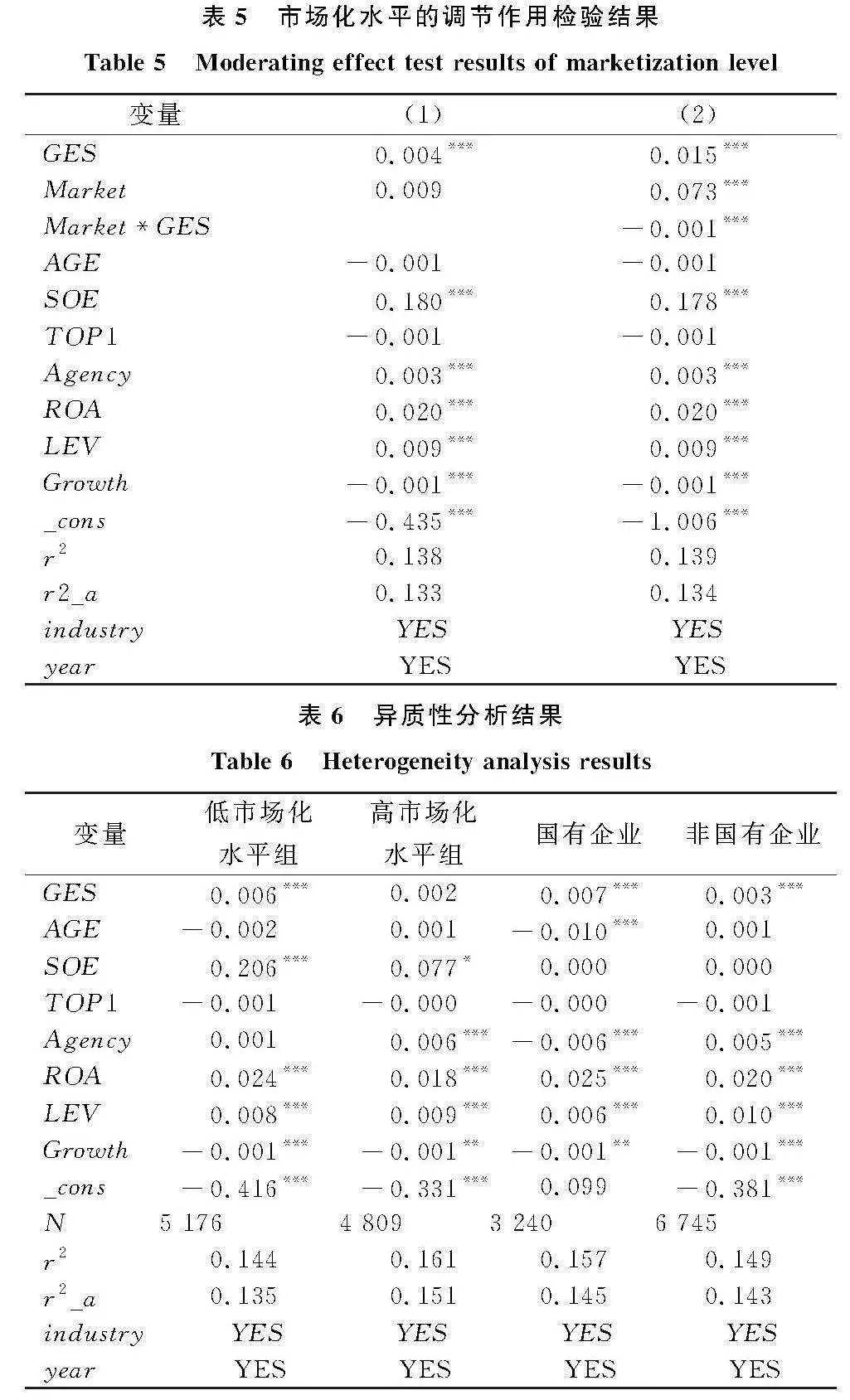

(3)市場化水平的調節作用。為了驗證市場化水平在政府環境監管與企業綠色技術創新間的調節作用,本文引入市場化水平與政府環境監管的交互項(Market*GES)并進行回歸分析。表5列(1)表明,加入市場化水平(Market)后,政府環境監管(GES)對企業綠色技術創新(Patent)的影響顯著為正(β=0.004,p<0.01)。由列(2)可知,加入市場化水平與政府環境監管的交互項(Market*GES)后,政府環境監管(GES)(β為0.015,p<0.01)對綠色技術創新(Patent)的影響顯著為正,但交互項(β為-0.001,p<0.01)對綠色技術創新(Patent)的影響顯著為負。現實中,市場化水平較高地區,市場在地方經濟發展中發揮主導作用,政府對企業的干預力度較小。因此,市場化水平在政府環境監管對企業綠色技術創新的影響過程中發揮負向調節作用。由此,H5得到驗證。

4.4 異質性分析

(1)市場化水平異質性。市場化水平的中位數為9.75(見表2),據此將樣本企業劃分為低市場化水平組、高市場化水平組,樣本量分別為5 176、4 809,回歸結果如表6列(1)(2)所示。結果表明,政府環境監管對綠色技術創新的顯著正向影響僅存在低市場化水平組,而在市場化水平較高組,政府環境監管對企業綠色技術創新的影響不顯著。

(2)企業所有制異質性。根據企業所有制將樣本企業分為國有企業組和非國有企業組,回歸結果見表6列(3)(4)所示。由表4列(4)可知,政府環境監管對企業綠色技術創新的影響系數β為0.004(p<0.01)。在國有企業組和非國有企業組,政府環境監管對企業綠色技術創新的影響系數β分別為0.007、0.003,且p值均小于0.01。由此說明,相較于非國有企業,政府環境監管對國有企業綠色技術創新的影響更顯著。此外,國有企業綠色技術創新的均值為0.56,大于非國有企業綠色技術創新的均值0.37。

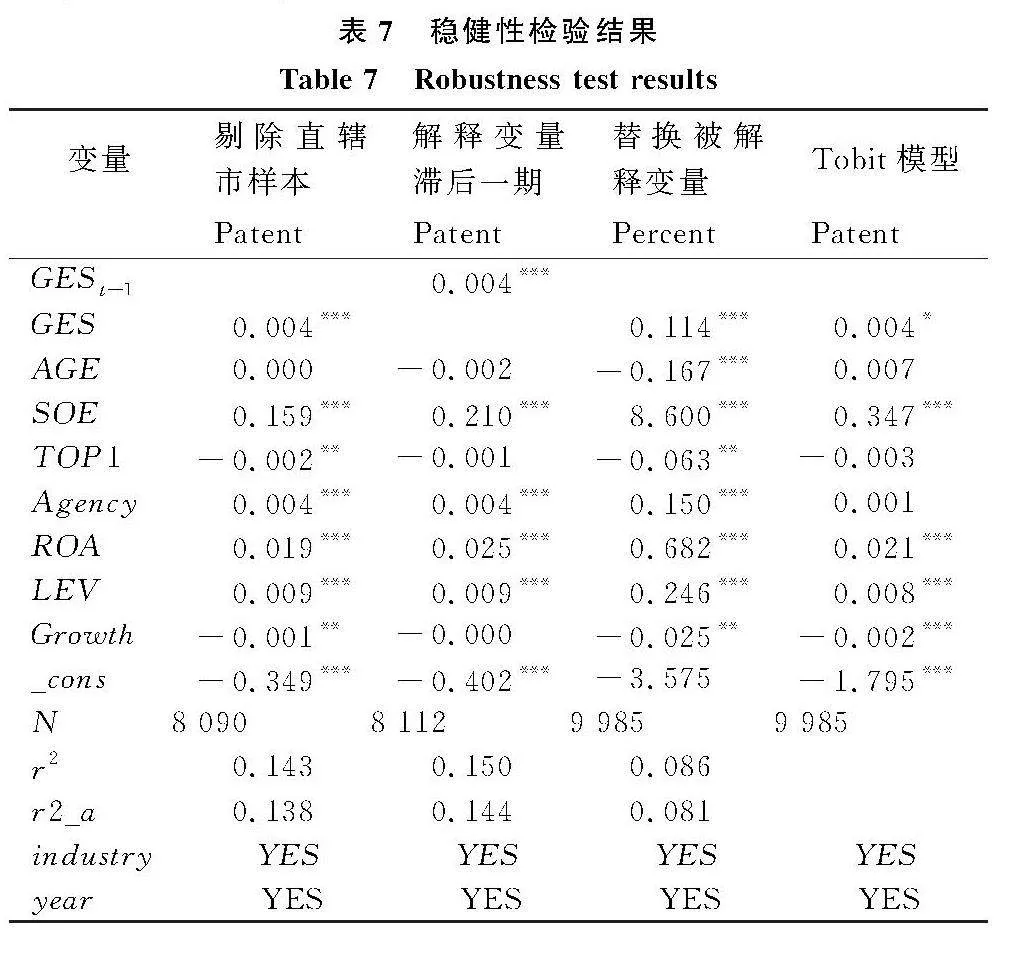

4.5 穩健性檢驗

(1)剔除直轄市樣本。由于行政區劃分的特殊性,直轄市政府環境監管與其它地級市有所不同。因此,本文剔除直轄市樣本。重新進行回歸分析,結果見表7列(1)。結果顯示,政府環境監管對企業綠色創新的影響顯著為正。

(2)被解釋變量滯后一期。考慮到政府環境監管強度變化與企業綠色技術創新活動的滯后性,本文將核心解釋變量(GES)滯后一期,并對經過滯后處理的8 112條數據進行分析,結果見表7列(2)。結果顯示,政府環境監管對綠色技術創新的影響仍顯著為正。

(3)替換被解釋變量。本文采用企業綠色發明專利申請量占綠色發明專利、綠色實用新型專利申請量之和的比重(Percent)衡量綠色技術創新,回歸結果見表7列(3)。結果表明,政府環境監管對綠色技術創新發揮促進作用,與基準回歸結果一致。

(4)Tobit模型。樣本中,部分企業綠色發明專利申請量為0,可能會導致回歸結果出現偏差。因此,本文采用Tobit模型重新估計政府環境監管對企業綠色技術創新的影響,結果如表7列(4)所示。結果顯示,政府環境監管(GES)的影響系數為0.040(p<0.1)。由此表明,替換模型后,政府環境監管對企業綠色技術創新仍發揮促進作用。

5 結語

5.1 研究結論

本文以2012—2019年中國120個城市滬深A股上市工業企業為研究對象,探討政府環境監管對企業綠色技術創新的影響,揭示企業內部控制的中介作用,以及市場化水平的調節作用,得出如下研究結論:

(1)政府環境監管對企業綠色技術創新具有顯著正向影響。在深入推進我國生態環境治理體系建設過程中,政府環境監管發揮關鍵作用。作為強制性外部監督機制,來自政府的合法性壓力會促使企業關注環境污染問題。隨著政府環境監管力度加大,企業綠色技術創新投入和產出均呈現增長趨勢。對于未達到政府環境監管要求的企業而言,其面臨罰款、責令停產停業等處罰。同時,受罰企業的形象和聲譽會受到負面影響,這些無形損失對企業同樣重要。因此,為了防止自身利益受損,企業會實施綠色技術創新行為。

(2)內部控制在政府環境監管對企業綠色技術創新的影響過程中發揮中介作用。具體而言,面對外部環境變化,企業會健全內部控制制度以確保控制目標實現。較高的內部控制水平不僅能夠降低企業創新活動風險,而且可以促使企業積極主動地承擔社會責任,進而對企業綠色技術創新產生積極影響。

(3)市場化水平負向調節政府環境監管與企業綠色技術創新的關系。具體而言,市場經濟條件下,市場在資源配置過程中發揮決定性作用,政府的主要作用是維持公平競爭環境、防范市場失靈。相較于低市場化水平地區,高市場化水平地區政府環境監管力度較小,該地區企業對政府調控的依賴程度較低。因此,市場化水平在政府環境監管對企業綠色技術創新的影響過程中發揮負向調節作用。

5.2 管理啟示

(1)政府應加強制度環境建設,尤其對于非國有企業,應適度加大環境監管力度。本文進一步證實,政府環境監管對企業綠色技術創新、內部控制均具有顯著正向影響。異質性分析結果表明,相較于非國有企業,政府環境監管對國有企業綠色技術創新的影響更顯著。“雙碳”背景下,政府應加大對非國有企業的環境監管力度,逐步完善環境監管體系,通過構建問責體系與問責機制,不斷提高環境監管效率。

(2)在市場化水平較低地區,應進一步深化市場化改革,從而提高當地市場化水平。本文發現,市場化水平負向調節政府環境監管與企業綠色技術創新的關系。分組回歸結果表明,僅在市場化水平較低地區,政府環境監管才能對企業綠色技術創新發揮顯著促進作用。在市場化水平較低地區,企業創新資源和創新動力相對不足。因此,政府應不斷完善和規范市場環境,幫助企業獲取創新資源、增強創新動力,最終促進企業綠色技術創新水平提升。

(3)企業應加強內部控制建設,優化內部控制體系。本文發現,政府環境監管能夠敦促企業提高內部控制水平,從而促進企業綠色技術創新水平提升。因此,合理的政府環境監管下,作為有利于企業提高生產經營效率與經濟效益、降低研發活動風險的內部因素,內部控制應受到企業高度重視。

5.3 局限與展望

本文存在以下局限:第一,本研究采用PITI指數衡量政府環境監管,該指數雖然具有系統性、及時性、完整性等優點,但僅涉及全國120個城市,一定程度上限制了樣本選取范圍,未能全面展示所有地級市政府監管狀況。未來可以對政府立法水平、執法力度方面進行深入研究。第二,本研究主要基于企業內部控制視角探究政府環境監管對企業綠色技術創新的作用機制,實踐中可能存在其它內部因素發揮中介作用。因此,未來可基于其它研究視角,進一步分析政府環境監管對企業綠色技術創新的影響。

參考文獻:

[1] ROBERT M SOLOW. A contribution to the theory of economic growth[J]. The Quarterly Journal of Economics, 1956, 70(1):65.

[2] TING KONG, TAIWEN FENG, CHUNMING Y E. Advanced manufacturing technologies and green innovation:the role of internal environmental collaboration[J]. sustainability, 2016, 8(10):1056.

[3] 趙美珍, ZStFDUh7XhgZto5F2499iw==郭華茹. 論地方政府和公眾環境監管的互補與協同[J]. 華中科技大學學報(社會科學版), 2015, 29(2):52-57.

[4] JIANLING XU, JIAO HONG, ZHIYUAN ZHOU. Local attention to environment and green innovation::evidence from listed manufacturing companies in 120 cities in China[J]. Emerging Markets Finance and Trade, 2022,59(4):1062-1073.

[5] 謝東明. 地方監管、垂直監管與企業環保投資——基于上市A股重污染企業的實證研究[J]. 會計研究, 2020, 41(11):170-186.

[6] 李志斌. 內部控制與環境信息披露——來自中國制造業上市公司的經驗證據[J]. 中國人口·資源與環境, 2014, 24(6):77-83.

[7] 許瑜, 馮均科, 楊菲. 媒體關注、內部控制有效性與企業創新績效[J]. 財經論叢, 2017, 33(12):88-96.

[8] 楊東, 柴慧敏. 企業綠色技術創新的驅動因素及其績效影響研究綜述[J]. 中國人口·資源與環境, 2015, 25(11):132-136.

[9] JAVIER AGUILERA-CARACUEL, NATALIA ORTIZ-DE-MANDOJANA. Green innovation and financial performance:an institutional approach[J]. Organization & Environment, 2013, 26(4):365-385.

[10] KOTHARI S P, SHU S, WYSOCKI P D. Do managers withhold bad news[J]. Journal of Accounting Research, 2009, 47(1):241-276.

[11] BUSHEE B J, MATSUMOTO D A, MILLER G S. Managerial and investor responses to disclosure regulation:the case of reg FD and conference calls[J]. The Accounting Review, 2004, 79(3):617-643.

[12] GEOFFREY R FROST. The introduction of mandatory environmental reporting guidelines:Australian evidence[J]. Abacus, 2007, 43(2):190-216.

[13] ANDREA M LEITER,ARNO PAROLINI,HANNES WINNER.Environmental regulation and investment:evidence from European industry data[J].Ecological Economics,2011,70(4):759-770.

[14] GRAY W B, SHADBEGIAN R J. Environmental regulation, investment timing, and technology choice[J].The Journal of Industrial Economics,1998, 46(2):235-256.

[15] KOH Y, LEE G M. R&D subsidies in permissive and restrictive environment:evidence from Korea[J]. Research Policy, 2023, 52(1):104620.

[16] 張學剛, 鐘茂初. 政府環境監管與企業污染的博弈分析及對策研究[J]. 中國人口·資源與環境, 2011, 21(2):31-35.

[17] 沈洪濤, 馮杰. 輿論監督、政府監管與企業環境信息披露[J]. 會計研究, 2012, 33(2):72-78,97.

[18] 趙莉, 何朋飛. 環境信息披露、政府監管與債務融資成本——基于滬深A股重污染企業的實證研究[J]. 武漢金融, 2021, 41(7):44-52.

[19] 沈洪濤, 周艷坤. 環境執法監督與企業環境績效:來自環保約談的準自然實驗證據[J]. 南開管理評論, 2017, 20(6):73-82.

[20] MENG ZENG, LIMIN ZHENG, ZHIYING HUANG, et al. Does vertical supervision promote regional green transformation? evidence from central environmental protection inspection[J]. Journal of Environmental Management, 2023, 326(2):116681.

[21] YULEI LI, SHIYANG HU, SHU ZHANG, et al. The power of the imperial envoy:the impact of central government onsite environmental supervision policy on corporate green innovation[J]. Finance Research Letters, 2023, 53(3):103580.

[22] 卞晨, 初釗鵬, 孫正林. 環境規制、綠色信貸與企業綠色技術創新的政策仿真——基于政府干預的演化博弈視角[J]. 管理評論, 2022, 34(10):122-133.

[23] 馬美婷, 吳小節, 汪秀瓊. 高管團隊技術印記與企業綠色雙元創新——環境注意力的中介作用[J]. 系統管理學報, 2023, 32(5):976-994.

[24] 王鋒正, 趙宇霞, 夏嘉欣. 異質環境政策、高管風險偏好與綠色技術創新——基于中國重污染上市公司的實證研究[J]. 科研管理, 2022, 43(11):143-153.

[25] STEFAN AMBEC,PHILIPPE BARLA.A theoretical foundation of the Porter hypothesis[J].Economics Letters, 2002,75(3):355-360.

[26] 席龍勝, 趙輝. 高管雙元環保認知、綠色創新與企業可持續發展績效[J]. 經濟管理, 2022, 44(3):139-158.

[27] 韓少真, 李輝, 潘穎. 內部控制、制度環境與技術創新[J]. 科學管理研究, 2015, 33(6):24-27.

[28] 楊道廣, 王佳妮, 陳麗蓉. “矯枉過正”抑或“合理管控”——內部控制在企業創新中的作用[J]. 經濟管理, 2019, 41(8):113-129.

[29] 李萬福, 林斌, 宋璐. 內部控制在公司投資中的角色:效率促進還是抑制[J]. 管理世界, 2011, 36(2):81-99,188.

[30] 白世秀, 章忠志. 內部控制執行力能否提升企業環保投資[J]. 財經問題研究, 2022, 44(2):104-111.

[31] RONGBING HUANG, YUBO HUANG. Does internal control contribute to a firm's green information disclosure? evidence from China[J]. Sustainability, 2020, 12(8):3197.

[32] XIAO LI. The effectiveness of internal control and innovation performance:an intermediary effect based on corporate social responsibility[J]. Plos One, 2020, 15(6):234506.

[33] CAI W, ZHOU X. On the drivers of eco-innovation:empirical evidence from China[J]. Journal of Cleaner Production, 2014, 79:239-248.

[34] 張治棟, 廖常文. 技術創新與長江經濟帶產業結構升級——市場化的調節作用[J]. 科技進步與對策, 2020, 37(7):26-34.

[35] 溫忠麟, 葉寶娟. 中介效應分析:方法和模型發展[J]. 心理科學進展, 2014, 22(5):731-745.

(責任編輯:張 悅)

Government Environmental Supervision and Enterprise Green Technology Innovation from the Perspective of Internal Control:The Moderating Effect of Marketization Level

Zhao Li, Wang Huijuan

(School of Economics and Management, China University of Mining and Technology, Xuzhou 221116, China)

Abstract:Endogenous growth theory holds that technology innovation is the driving force for economic growth, and green technology innovation can help enterprises obtain environmental and economic benefits. However, due to the high investment in technology innovation, the long cycle, uncertain income and positive environmental externalities, enterprises are usually unwilling to carry out green technology innovation activities. Therefore, it is necessary for the government to provide support and supervision in practice to improve the innovation enthusiasm of enterprises, such as through environmental protection subsidies and tax incentives. Government environmental supervision is important to regulate enterprises' environmental behavior, enhance environmental awareness, and promote green technology innovation.

At present, many researchers have discussed the impact of environmental supervision, executive characteristics and external media attention on green technology innovation. Foreign studies on government supervision mainly focus on enterprise information disclosure, investment decision-making and government subsidies, while domestic studies mainly focus on enterprises' environmental information disclosure, environmental performance and environmental investment. In general, there are few studies on government environmental supervision at home and abroad. And few studies have explored the relationship between government environmental supervision and enterprise green technology innovation. Therefore, this paper focuses on the impact of government environmental supervision on enterprise green technology innovation, and analyzes the impact mechanism from the perspective of internal control and the mechanism of marketization level.

According to theoretical analysis and references to previous literature, this paper puts forward five research hypotheses. It uses the unbalanced panel data of industrial enterprises listed on A-shares in 120 cities in China from 2012 to 2019,and sets the PITI index as the proxy variable for government environmental supervision,and the number of green patent applications as a proxy variable for green technology innovation. From the perspective of internal control, this paper systematically examines the impact and mechanism of government environmental supervision on enterprise green technology innovation, and also analyzes the moderating role of marketization level in the process of government environmental supervision affecting enterprise green technology innovation. It is found that, first, government environmental supervision has a significant positive impact on enterprise green technology innovation. This conclusion is still valid after many robustness tests. Second, internal control plays a mediating role in the process of government environmental supervision affecting enterprise green technology innovation. Third, the level of marketization can negatively moderate the relationship between government environmental supervision and enterprise green technology innovation.

The contributions of this paper are mainly reflected in three aspects.First, from the perspective of internal control, this paper studies the relationship between government environmental supervision and enterprise green technology innovation, broadening the research perspective of existing literature on green technology innovation. Second, at the micro-level, government environmental supervision is linked with green technology innovation, which enriches the research on the environmental governance effect of government supervision. Third,internal control and marketization level are introduced as mediating variables and moderating variables, respectively, to further explore the factors and mechanism of government supervision affecting green technology innovation, which provide theoretical reference and a practical basis for improving the environmental supervision mechanism.

The following policy recommendations are proposed. Firstly, the government should strengthen the construction of the institutional environment and moderately improve environmental supervision. It is vital to strengthen government environmental supervision so as to improve the level of green technology innovation of enterprises. The government should gradually improve the environmental supervision system, and continuously improve the efficiency and effectiveness of environmental supervision by building accountability systems and completing policy tools. Secondly, it is shown that the innovation resources and innovation motivation of enterprises in regions with low marketization levels are insufficient. Therefore, the government should constantly improve and standardize the market environment, so that enterprises can obtain innovation resources easily, enhance innovation motivation, and ultimately improve the level of green technology innovation. Thirdly, enterprises are advised to strengthen internal control and improve the internal control system. Government environmental supervision will encourage enterprises to improve their internal control, which will then increase their green technology innovation. Therefore, as a process that is conducive to improving production efficiency and economic benefits, and reducing the risk of R&D activities, internal control should be given more attention.

Key Words:Government Environmental Supervision; Green Technology Innovation; Internal Control; Marketization Level