財(cái)會(huì)監(jiān)督視角下本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表對(duì)信息化建設(shè)路徑的分析

2024-10-20 00:00:00鄔麗艷

理財(cái)·市場(chǎng)版 2024年10期

《關(guān)于進(jìn)一步加強(qiáng)財(cái)會(huì)監(jiān)督工作的意見(jiàn)》是確保財(cái)務(wù)信息有效性、運(yùn)營(yíng)合規(guī)性、發(fā)展可持續(xù)性的重大舉措,信息化建設(shè)是保障監(jiān)督措施的重要環(huán)節(jié)。行政事業(yè)單位于2019年實(shí)施政府會(huì)計(jì)制度,具有業(yè)務(wù)活動(dòng)復(fù)雜、資金規(guī)模大和來(lái)源多等特點(diǎn),而政府會(huì)計(jì)制度的本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表數(shù)據(jù)的失衡,造成財(cái)務(wù)信息失真,單位運(yùn)營(yíng)管理和國(guó)家決策風(fēng)險(xiǎn)增加,在一定程度上給違紀(jì)違法行為提供溫床,從而影響社會(huì)經(jīng)濟(jì)的高質(zhì)量發(fā)展。財(cái)會(huì)監(jiān)督信息化建設(shè)的措施,有必要對(duì)單位本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表的信息化建設(shè)路徑進(jìn)行分析和探討。

財(cái)會(huì)監(jiān)督信息化建設(shè)的要求

新時(shí)代財(cái)會(huì)監(jiān)督的信息化建設(shè),在“互聯(lián)網(wǎng)+”模式下,充分運(yùn)用大數(shù)據(jù)分析結(jié)果,強(qiáng)化監(jiān)督效能。現(xiàn)階段,財(cái)會(huì)監(jiān)督工作存在一定的短板,如體系尚未完善、信息化水平不高等制約了財(cái)會(huì)監(jiān)督作用的有效發(fā)揮。與此同時(shí),財(cái)政資金違規(guī)使用、財(cái)務(wù)造假、會(huì)計(jì)信息失真等問(wèn)題,也在一定程度上影響了經(jīng)濟(jì)高質(zhì)量發(fā)展。在信息化數(shù)字化和互聯(lián)網(wǎng)高速發(fā)展的時(shí)代,財(cái)會(huì)監(jiān)督借助信息化和“互聯(lián)網(wǎng)+”的工具,將內(nèi)控關(guān)鍵管控點(diǎn)嵌入單位的業(yè)務(wù)、預(yù)算、成本和績(jī)效等管理信息系統(tǒng),形成管理制度化、制度流程化、流程表單化、表單信息化、信息智能化的閉環(huán)信息系統(tǒng)建設(shè)管理機(jī)制。

政府會(huì)計(jì)制度本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表

一、政府會(huì)計(jì)“中國(guó)式雙軌制”形態(tài)

行政事業(yè)單位2019年實(shí)施政府會(huì)計(jì)制度是政府會(huì)計(jì)規(guī)則的重大改革,形成財(cái)務(wù)會(huì)計(jì)和預(yù)算會(huì)計(jì)的“雙會(huì)計(jì)制”形態(tài)。一是對(duì)會(huì)計(jì)主體經(jīng)濟(jì)業(yè)務(wù)活動(dòng)的會(huì)計(jì)核算和財(cái)務(wù)報(bào)告編制,以權(quán)責(zé)發(fā)生制為基礎(chǔ),反映政府主體的財(cái)務(wù)狀況、運(yùn)行情況和現(xiàn)金流量等信息的“財(cái)務(wù)會(huì)計(jì)”;二是對(duì)會(huì)計(jì)主體的預(yù)算進(jìn)行會(huì)計(jì)核算和預(yù)算報(bào)告編制,以收付實(shí)現(xiàn)制為基礎(chǔ),反映政府預(yù)算執(zhí)行情況的“預(yù)算會(huì)計(jì)”。政府會(huì)計(jì)制度實(shí)現(xiàn)“雙功能、雙基礎(chǔ)、雙報(bào)告”,兩者“適度分離又相互銜接”。

二、政府會(huì)計(jì)制度本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表

財(cái)務(wù)會(huì)計(jì)和預(yù)算會(huì)計(jì)實(shí)施的會(huì)計(jì)核算基礎(chǔ)、會(huì)計(jì)核算科目都是相對(duì)獨(dú)立,反映的內(nèi)容也不相同,本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表(以下簡(jiǎn)稱(chēng)差異調(diào)節(jié)表)作為“橋梁”將財(cái)務(wù)會(huì)計(jì)和預(yù)算會(huì)計(jì)銜接起來(lái)。差異調(diào)節(jié)表是將因核算基礎(chǔ)范圍不同,財(cái)務(wù)會(huì)計(jì)和預(yù)算會(huì)計(jì)產(chǎn)生的本年盈余和本年預(yù)算結(jié)余數(shù)據(jù)之間差異的相關(guān)業(yè)務(wù)進(jìn)行適度歸并和分析與披露。從表1可知,差異調(diào)節(jié)表的核算規(guī)則:預(yù)算會(huì)計(jì)本年預(yù)算結(jié)余數(shù)據(jù)加減相關(guān)業(yè)務(wù)數(shù)據(jù),等于財(cái)務(wù)會(huì)計(jì)本年盈余數(shù)據(jù)。

本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表信息化路徑

一、本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表信息化公式

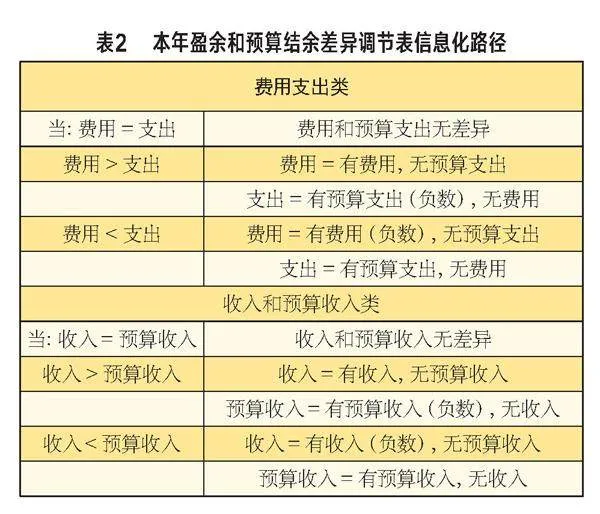

本年盈余和差異調(diào)節(jié)表是政府會(huì)計(jì)核算重點(diǎn)和難點(diǎn)之一,兩種不同核算方式得出不同的數(shù)據(jù),每筆業(yè)務(wù)進(jìn)行會(huì)計(jì)核算時(shí)要判斷是否存在差異,存在哪種類(lèi)型的差異,相應(yīng)增加財(cái)務(wù)會(huì)計(jì)核算的難度和時(shí)間,因會(huì)計(jì)核算人員的業(yè)務(wù)水平高低不同,人為判斷就會(huì)存在一定的差異,從而影響財(cái)務(wù)數(shù)據(jù)的準(zhǔn)確性,造成財(cái)務(wù)數(shù)據(jù)失真,財(cái)務(wù)風(fēng)險(xiǎn)增大。為提高財(cái)務(wù)數(shù)據(jù)的準(zhǔn)確性,經(jīng)過(guò)三年的會(huì)計(jì)核算場(chǎng)景和規(guī)律的分析研究,形成本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表信息化建設(shè)的路徑(見(jiàn)表2)。

二、以公立醫(yī)院經(jīng)濟(jì)業(yè)務(wù)為案例

按差異調(diào)節(jié)表信息化公式,會(huì)計(jì)人員在錄入會(huì)計(jì)分錄時(shí),信息系統(tǒng)按公式自動(dòng)識(shí)別和判斷差異數(shù)據(jù),并自動(dòng)形成本年盈余和差異調(diào)節(jié)表的數(shù)據(jù),避免了人為操作數(shù)據(jù)失真的風(fēng)險(xiǎn)。以公立醫(yī)院經(jīng)濟(jì)業(yè)務(wù)為場(chǎng)景的案例:

案例:患者支付門(mén)診和住院治療費(fèi)用

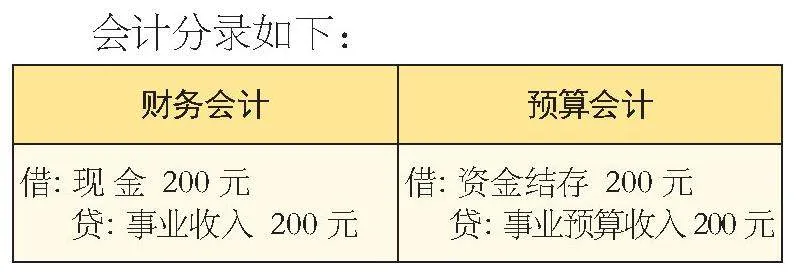

場(chǎng)景一:收入=預(yù)算收入,無(wú)差異

患者門(mén)診治療費(fèi)200元,現(xiàn)金支付200元。

會(huì)計(jì)分錄如下:

財(cái)務(wù)會(huì)計(jì) 預(yù)算會(huì)計(jì)

借:現(xiàn) 金 200元

貸:事業(yè)收入 200元 借:資金結(jié)存 200元

貸:事業(yè)預(yù)算收入 200元

場(chǎng)景二:收入>預(yù)算收入,有差異

患者門(mén)診治療費(fèi)200元,沖減預(yù)交金50元,現(xiàn)金支付150元。

會(huì)計(jì)分錄如下:

財(cái)務(wù)會(huì)計(jì) 預(yù)算會(huì)計(jì)

借:現(xiàn) 金 150元

預(yù)收賬款 50元

貸:事業(yè)收入 200元 借:資金結(jié)存 150元

貸:事業(yè)預(yù)算收入 150元

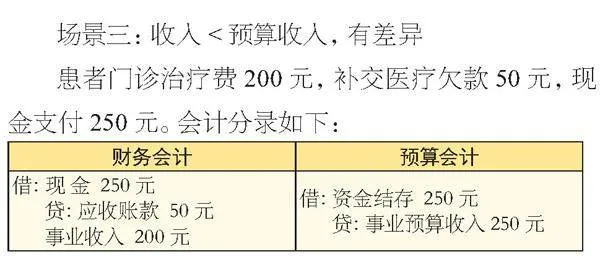

場(chǎng)景三:收入<預(yù)算收入,有差異

患者門(mén)診治療費(fèi)200元,補(bǔ)交醫(yī)療欠款50元,現(xiàn)金支付250元。會(huì)計(jì)分錄如下:

財(cái)務(wù)會(huì)計(jì) 預(yù)算會(huì)計(jì)

借:現(xiàn) 金 250元

貸:應(yīng)收賬款 50元

事業(yè)收入 200元 借:資金結(jié)存 250元

貸:事業(yè)預(yù)算收入 250元

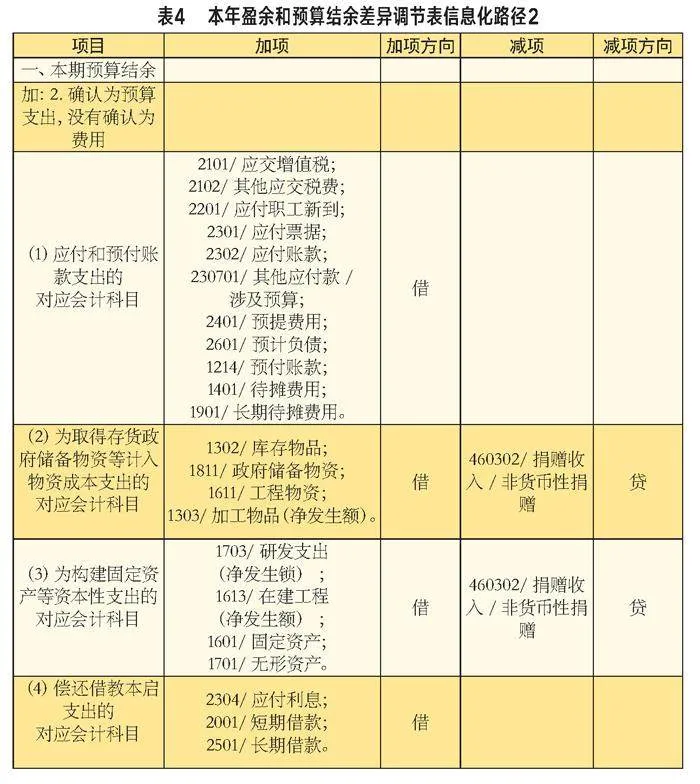

通過(guò)多個(gè)經(jīng)濟(jì)業(yè)務(wù)場(chǎng)景的測(cè)試,差異調(diào)節(jié)表的重要調(diào)整項(xiàng)(加減項(xiàng))在信息系統(tǒng)設(shè)定了對(duì)應(yīng)的會(huì)計(jì)科目(見(jiàn)表3–6),當(dāng)觸發(fā)對(duì)應(yīng)的會(huì)計(jì)科目時(shí),系統(tǒng)根據(jù)設(shè)定的路徑(公式)自動(dòng)識(shí)別和判斷差異數(shù)據(jù),并在差異調(diào)節(jié)表中體現(xiàn)。系統(tǒng)自動(dòng)識(shí)別和判斷差異數(shù)據(jù),是信息化監(jiān)督的重要功能,避免會(huì)計(jì)科目錄入的失誤和人為修改,提高效率的同時(shí)也提升了會(huì)計(jì)信息質(zhì)量。

從本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表信息化路徑,可以得出以下公式:本年預(yù)算結(jié)余+路徑1+路徑2-路徑3-路徑4=本年盈余

綜上所述,本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表信息化建設(shè)路徑,為醫(yī)院財(cái)務(wù)創(chuàng)新專(zhuān)業(yè)技能、控費(fèi)提效、提高財(cái)務(wù)數(shù)據(jù)準(zhǔn)確性、防范財(cái)務(wù)數(shù)據(jù)失真風(fēng)險(xiǎn)等方面帶來(lái)了巨大的成效。一是創(chuàng)新專(zhuān)業(yè)技能,提高工作效率。財(cái)務(wù)會(huì)計(jì)通過(guò)多年業(yè)務(wù)實(shí)踐,借助信息化手段,結(jié)合單位的實(shí)際情況,創(chuàng)新本年盈余和預(yù)算結(jié)余差異調(diào)節(jié)表信息建設(shè)的基礎(chǔ)公式,提高工作效率同時(shí)降低人力成本,助力醫(yī)院“控費(fèi)提效調(diào)結(jié)構(gòu)”運(yùn)營(yíng)管理目標(biāo)。二是財(cái)務(wù)信息化推進(jìn)財(cái)會(huì)監(jiān)督效能。會(huì)計(jì)行為是財(cái)會(huì)監(jiān)督的重點(diǎn)監(jiān)督內(nèi)容,會(huì)計(jì)數(shù)據(jù)量大經(jīng)濟(jì)業(yè)務(wù)復(fù)雜,會(huì)計(jì)行為的規(guī)范化和信息化既是避免財(cái)務(wù)數(shù)據(jù)造假失真風(fēng)險(xiǎn)隱患的重要保障,也是新時(shí)代財(cái)會(huì)監(jiān)督提高效能的重要措施。[課題研究項(xiàng)目:醫(yī)院智慧財(cái)務(wù)標(biāo)準(zhǔn)體系框架研究——以廣西公立醫(yī)院智慧資產(chǎn)財(cái)務(wù)管控為例(編號(hào):S2020040)。作者單位:廣西醫(yī)科大學(xué)第一附屬醫(yī)院]

(責(zé)任編輯:吳輝)

- 理財(cái)·市場(chǎng)版的其它文章

- 讀書(shū)

- 立秋:煩暑郁未退 涼飆潛已起

- 我與審計(jì)的這十年

- 淇河贊歌

- 簡(jiǎn)訊

- 圖說(shuō)