區塊鏈視角下知識產權質押融資演化博弈分析

2024-10-12 00:00:00陳瑩袁金龍任克京高成鳳

品牌與標準化 2024年5期

【摘要】分別在有無區塊鏈條件下構建演化博弈模型,探究區塊鏈的引入對銀行和科技型中小企業間合作機制的建立及博弈均衡的影響。研究表明,引入區塊鏈后,基于信息獲取成本的降低和獲取效率的提升,銀行的審核意愿逐漸增強;企業虛報知識產權價值的成本急劇增加且后果嚴重,能夠有效遏制其舞弊意愿;質押融資最終趨向帕累托最優穩定均衡狀態。

【關鍵詞】區塊鏈;科技型中小企業;知識產權;質押融資

【DOI編碼】10.3969/j.issn.1674-4977.2024.05.052

Analysis of the Evolutionary Game of Intellectual Property Pledge Financing from the Perspective of Blockchain

CHEN Ying, YUAN Jinlong, REN Kejing, GAO Chengfeng

(Liaoning Inspection, Examination&Certification Centre, Shenyang 110036, China)

Abstract: Build an evolutionary game model with and without blockchain technology to investigate the impact of introducing blockchain on the establishment of cooperation mechanisms and game equilibrium between banks and technology-oriented small and medium enterprises (SMEs). Research shows that after the introduction of blockchain, the willingness of banks to audit gradually increases due to the reduction of information acquisition costs and improvement of efficiency; the cost of over-reporting intellectual property value by companies sharply rises and leads to severe consequences, effectively curbing their fraudulent intentions; collateral financing ultimately tends towards a Pareto optimal stable equilibrium state.

Keywords: blockchain; technology-driven small and medium-sized enterprises; intellectual property rights; collateralized financing

知識產權質押融資是一種將專利權、商標權等無形資產作為質押物,且質押期間保留企業使用和獲益的新型融資方式。在知識產權質押融資實際操作中,信任和信息不對稱問題仍是最大的障礙。隨著區塊鏈、大數據、人工智能等金融科技的發展,有望通過技術和算法來建立陌生主體間的信任,為知識產權融資中信任問題的解決提供了有效的技術支撐。

1傳統模式下知識產權質押融資演化博弈分析

傳統的博弈論受限于完全信息和完全理性假設前提,不適合用于分析銀行和企業間的策略博弈。因為在現實條件下,經營主體做不到完全理性,也很難獲得完全的市場信息,企業和銀行之間會基于對方的策略不斷調整自我策略。演化博弈理論可以用來研究有限理性下不完全信息的動態博弈,為研究知識產權質押融資提供了有效的分析框架。

1.1問題描述及假設

在知識產權質押融資業務中,銀行通常是一個中心節點,企業則是以群體狀態存在的。企業群體作為信息優勢方,存在操作信息獲取最大收益的激勵;銀行作為信息劣勢方,存在規避風險和增加收益雙向激勵。由于雙方都是有限理性的,單次決策無法確認是否實現了利益最大化,要在時間維度上不斷調整策略。在保留問題本質的前提下,我們將一些復雜條件抽象概括,參考相關文獻作出以下假設:

假設1:企業的策略集為{實估,高估},企業群體中存在y比例的企業,按銀行要求,積極誠信地配合價值評估機構,信用評級機構和律師事務所對知識產權相關風險和價值做出評估,花費成本C(評估費、律師費及財務費等綜合費率約2.25%),得出知識產權較為實際的價值I;存在1-y比例企業通過額外付出成本ΔC去操作內部信息和向外部輸送利益,將知識產權的估值增至H。

假設2:銀行在收到評估報告后,會以x的概率,花費成本C1評估結果進行復審,以1-x的概率直接運行免評估流程,銀行的策略集為{復審,免估}。對于復審結果一致的企業,銀行適當上調貸款比例Δα(0≤Δα≤10%)作為對誠信企業的獎勵,對于復審結果不一致企業,下調貸款比例Δβ(0≤Δβ≤α)作為懲罰,當懲罰程度Δβ=α時,即表示銀行拒絕放貸。

假設3:銀行以第三方機構的估值I或H作為授信依據,授信比例記為α(目前維持在20%~40%之間,相對較低),銀行的存款利率R0,貸款利率R1(目前一年期基準利率為4.35%,對中小企業上浮30%,約為5.66%),假定貸款期限為一年,企業的貸款審批通過后,用于研發和運營可以獲得的收益率為R2。

1.2傳統模式下知識產權質押融資演化博弈分析

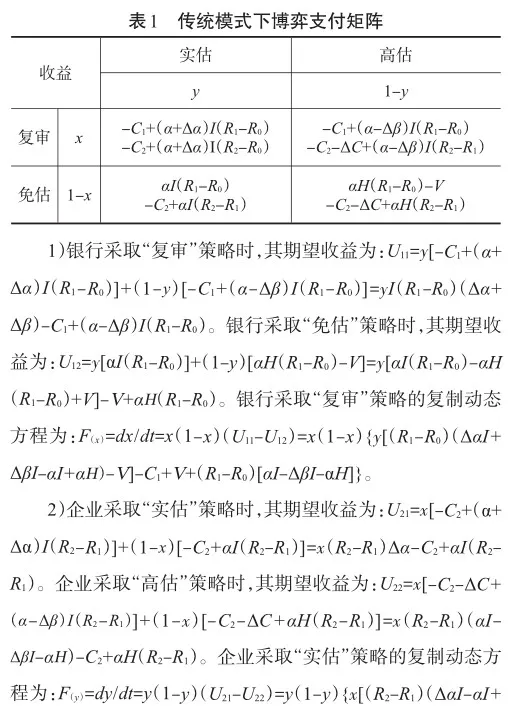

企業質押融資不是單次行為,會作為一種融資方式長期存在。企業和銀行之間會形成一種長期博弈關系,這符合重復博弈的假設。基于上述變量設置,可以得到銀行和企業的收益矩陣,收益矩陣中,從上到下依次代表的是銀行和企業的收益,見表1。

2區塊鏈下知識產權質押融資演化博弈分析

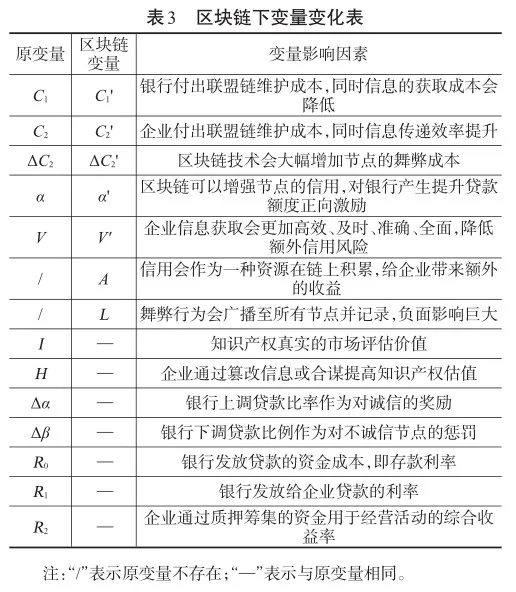

2.1區塊鏈下參數變化分析

聯盟鏈節點支付一定使用和維護費用即可上鏈。加入區塊鏈后,信息的獲取成本會大幅下降,同時相較于傳統的線下模式,會節約大量的人力和時間成本,帶來效率的提升,總的業務成本的下降數會大于各節點需要支付的上鏈費用。區塊鏈基于技術和算法構建的信任,可以強化銀行和科技間的信用價值。交易過程連續完整的記錄會形成對聯盟鏈節點舞弊意愿的強力約束,時間戳技術和不可篡改特性,意味著永久的信用記錄,誠信和舞弊的行為歷史會作為虛擬資源積累,逐漸轉化切實的信貸資源,從而產生“外部經濟”和“外部不經濟”效應,并經由區塊鏈的傳遞不斷擴大。區塊鏈下具體變量的變化情況見表3。

2.2區塊鏈下質押融資演化博弈分析

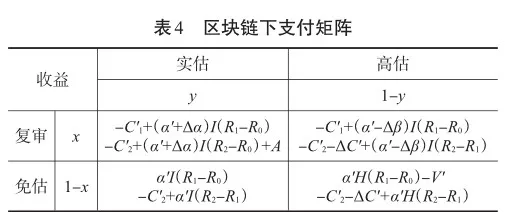

根據表3的變量設置,可以得到在引入區塊鏈后,知識產權質押融資業中銀行和企業的支付矩陣,從上到下依次代表的是區塊鏈環境下銀行和企業的收益,見表4。

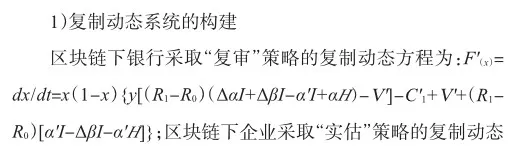

2)區塊鏈下穩定均衡點的比較分析

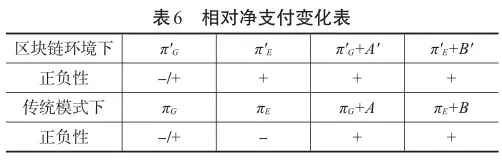

在引入區塊鏈后,相對凈支付會發生變化,主要體現在πE和π’E正負性的變化上,見表6。傳統質押模式下存在(0,0)和(1,1)兩種演化穩定狀態,引入區塊鏈后,變量參數的變化導致相對凈支付發生變化,從而使得雅可比矩陣的行列式和秩的正負性發生改變,根據Friedman的演化穩定策略判別理論,區塊鏈下只存在(1,1)一種演化穩定狀態。區塊鏈的作用主要體現在對(0,0)的“自然淘汰”和對(1,1)“鞏固強化”。

2.3引入區塊鏈后收益對比分析

基于現實條件的限制,傳統模式下和區塊鏈模式下的質押融資的演化均衡狀態,只有趨向于均衡點(1,1)才具有實際意義。故將銀行積極地進行復審,企業誠實地上報知識產權價值這一策略均衡狀態作為收益的比較基礎。

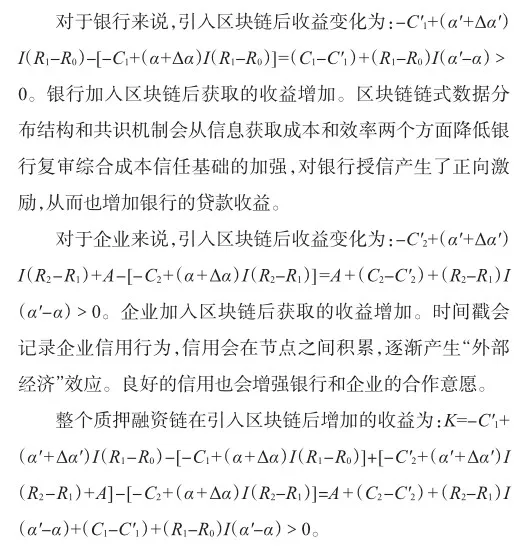

整個融資鏈在引入區塊鏈后收益增加。通過收益函數K分別對α’和I求偏導可以發現?K/?I>0,?K/?α’>0。技術含量高、生產力轉化能力強的知識產權是質押融資的基礎,高質量、高價值的知識產權更受到銀行青睞,也會使得企業和銀行雙方的收益都提升。

3結論及建議

區塊鏈技術提供了一種新的信息認證和共享方式,能夠有效解決知識產權質押融資中的信息不對稱問題,重新構建了合作主體間的信任基礎。其安全性、弱中心化性、信息可追溯性的特點與知識產權質押融資業務有著高度的契合性。本文通過建立有無區塊鏈下的知識產權質押融資博弈模型,分析了區塊鏈引入對知識產權質融資業務穩定均衡狀態和業務參與主體收益的影響。區塊鏈的引入對于銀行和企業雙方的行為都起到了優化作用,使得主體的決策更加合理以實現最優的博弈的均衡狀態,從而推動業務發展的良性循環。同時,通過對比加入區塊鏈前后銀行和企業的收益可以發現,基于信息獲取成本的降低,信息可信度及信息獲取效率的提升帶來信任基礎的加強,盡管需要支付額外的區塊鏈維護費用,但銀行和企業綜合的收益都會獲得提升。因此,從知識產權質押融資業務本身創新發展的需要和區塊鏈應用落地的期望效益兩個方面,本項研究具有很大的理論意義和實用價值。

【參考文獻】

[1]余俊,張瀟.區塊鏈技術與知識產權確權登記制度的現代化[J].知識產權,2020(8):59-67.

[2]冉從敬,宋凱.高校可轉化專利識別模型構建:以人工智能領域為例[J].情報理論與實踐,2020,43(11):79-85.

[3]張洪烈,王琳琳.媒體監督下逆向供應鏈運營的演化博弈研究[J].云南財經大學學報,2021,37(2):95-110.

[4]楊宏志,張文結,席筱寧,等.區塊鏈環境下基于應收賬款模式的供應鏈金融博弈研究[J].數學的實踐與認識,2020,50(13):313-320.

[5]侯世英,宋良榮.金融科技、知識產權質押融資與區域創新績效[J].現代經濟探討,2021(2):58-66.

[6]齊岳,廖科智,劉欣,等.創新創業背景下科技型中小企業融資模式研究:基于知識產權質押貸款ABS模式的探討[J].科技管理研究,2018,38(18):127-132.

[7]王子焉,倪淵,張健.基于灰色關聯分析:隨機森林回歸的網絡平臺專利價值評估方法研究[J].情報理論與實踐,2019,42(10):109-116.

[8]徐鯤,李寧,鮑新中.第三方中介平臺參與的知識產權質押融資合作機制[J].科技管理研究,2019,39(5):122-129.

[9]宋瑞敏,周楚.基于累積前景理論-VIKOR方法的知識產權質押融資企業風險評價[J].數學的實踐與認識,2020,50(22):297-306.

[10]鮑新中,霍歡歡.知識產權質押融資的風險形成機理及仿真分析[J].科學學研究,2019,37(8):1423-1434.

[11]萬紅波,方博軒,張海洋.科技型中小企業融資存在的問題及相應對策[J].財務與會計,2020(12):65-66.

[12]余俊,張瀟.區塊鏈技術與知識產權確權登記制度的現代化[J].知識產權,2020(8):59-67.

[13]張路.博弈視角下區塊鏈驅動供應鏈金融創新研究[J].經濟問題,2019(4):48-54.

[14]金樹穎,王鵬,張子辰.區塊鏈防范財務舞弊行為的動態博弈分析[J].財會月刊,2021(6):78-84.

【作者簡介】

陳瑩,女,1983年出生,高級會計師,學士,研究方向為管理會計、內部控制、政府采購、資產管理等。

(編輯:于淼)