農戶森林保險支付意愿與政策偏好

2024-10-01 00:00:00武雙黃和亮陳思瑩范夏敏

西北農林科技大學學報(社會科學版) 2024年5期

摘 要:從行為經濟學決策理論出發構建分析框架,研究農戶森林保險決策,設計包含保障額、保險費、財政補貼率、獲得補貼及時性和賠付的難易程度5個屬性的森林保險方案,利用選擇實驗法獲取福建省和湖南省共20個縣的745個農戶的樣本數據,通過RPL模型對異質性森林經營主體的森林保險支付意愿及其政策偏好進行研究和比較分析,得出以下基本結論:(1)從隨機參數均值估計結果來看,保障額、保險費、財政補貼率、獲得補貼及時性和賠付的難易程度的均值系數均在1%的統計水平上顯著;(2)對設計方案中農戶各屬性邊際價值的計算結果表明,屬性的邊際價值從高到低排序依次是保險費、財政補貼率、獲得補貼及時性、賠付的難易程度、保障額。

關鍵詞:森林保險;屬性價值;選擇實驗法;政策偏好

中圖分類號:F840.66 文獻標志碼:A 文章編號:1009-9107(2024)05-0105-13

收稿日期:2023-10-07 DOI:10.13968/j.cnki.1009-9107.2024.05.12

基金項目:國家社會科學基金重大項目(22&ZD083)

作者簡介:武雙,女,福建農林大學經濟與管理學院博士研究生,主要研究方向為林業政策與森林保險。

*通信作者

引 言

2009年中國保險監督委員會、國家林業局下發《關于做好政策性森林保險體系建設促進林業可持續發展的通知》,在全國范圍內推進發展森林保險。根據國家林業和草原局、中國銀行保險監督委員會提供的《2021中國森林保險發展報告》,截止2020年,森林保險覆蓋全國26個省(自治區、直轄市)和四大森工企業,參保森林面積1.26億公頃,約占中國森林總面積的73.70%。其中:參保公益林1.22億公頃,約占中國公益林總面積的98.52%;參保商品林0.41億公頃,約占商品林總面積的44.40%。但是幾乎所有省(區)的森林保險都是以政府為主導的高補貼、低保費、低保障的政策性保險。各省(市)制定的森林保險方案中,公益林保險的保費補貼中央、省、縣的財政補貼占90%,商品林保險的保費補貼各級財政補貼占60%~75%,在實際執行中農戶承擔部分主要由村統一繳納;每個省(市)執行統一的保險方案,每公頃年保費處于22.5~60元之間,保障額在每公頃6 000~8 000元之間,與每公頃造林成本15 000元以上相差較大。市場機制難以發揮作用,缺乏更為靈活自由的森林商業保險。

影響森林保險需求的微觀因素主要包括農戶的風險意識、支付能力、森林經營規模和保險公司的產品設計、理賠效率等。風險意識是影響森林保險需求的主要因素之一,農戶對風險認知水平越高,購買森林保險意愿越高;森林經營規模和對森林經營收入的依賴程度也會影響森林保險需求。通常而言,森林經營規模越大,對森林經營的依賴程度越高,對森林保險需求意愿越強。森林保險產品設計與農戶風險規避需求的匹配程度也會影響購買森林保險的需求,因此要求森林保險產品的多樣性與之需求相適應。但從森林保險的實際運作來看,承保機構未提供差異化的保險產品。從森林保險的本質來看,森林保險屬于財產保險一種類別,本質上是投保人與承保方雙方針對標的物(森林或林木)所產生的風險事故而發生的一種經濟關系。因此應按照市場化思路設計保險產品,以滿足不同農戶對森林保障額多樣化的要求,同時根據不同特征農戶的支付意愿和支付能力設計開發更多的商業化森林保險產品。

一、森林保險支付意愿研究文獻的回顧

關于森林保險行為和支付意愿影響因素方面的研究,大部分以農戶有限理性為前提,以行為經濟學理論為基礎,結合林業生產的特性分析農戶森林保險行為,認為農戶森林保險行為與農戶的個體特征以及所處環境緊密相關。也有少部分研究應用計劃行為理論研究農戶森林保險行為。秦濤等利用浙江省農戶的調查數據, 采用二元Logit 模型分析了農戶森林保險需求的影響因素,結果發現農戶對森林保險的需求程度隨著其對森林保險了解程度充分而增強,林業收入占家庭收入比重越高參與投保的意愿越大,過往受災情況與程度、賠付金額與責任覆蓋范圍越大以及政府補貼越高,農戶參與森林保險的積極性越高[1]。張璐等采用國家林業和草原局“集體林權制度改革跟蹤監測”項目的大樣本調研數據, 運用Logit 模型研究影響農戶的森林保險參保意愿的因素,發現家庭林地面積與商品林比重、對政策性森林保險認知以及參保經歷、林業經營收入與支出都是其中的顯著影響因素[2]。部分學者對林農森林保險支付意愿的影響因素研究,發現林地經營規模、林地經營收益、林地受災歷史都會對林農的森林保險產生影響,并且森林保險產品特征、森林保險認知特征會對異質性林農森林保險的需求產生差異性影響[3-5]。馮祥錦等認為風險態度是林業經營企業森林保險支付意愿的主要影響因素,是否了解森林保險是林業大戶森林保險支付意愿主要影響因素,而兼業農戶森林保險支付意愿則主要由風險態度和是否了解森林保險這兩個變量影響[6]。還有部分學者的研究都發現森林保險的投保主體農戶與林業企業森林保險支付意愿的影響因素存在明顯差異[7-8]。不同主體的特征差異對投保行為有很大的影響,這決定了他們在森林保險投保上的不同決策原則和行為。林業企業與農戶相比,具有經營規模大、生產要素集中度高、經營管理能力強、生產經營強度高、對林業收益的依賴程度高等鮮明特征。這些特征決定了林業企業比農戶對風險較為謹慎,風險態度傾向于厭惡,但同時對森林保險的支付能力較強,也有較強的支付意愿。有學者應用選擇實驗法研究森林火災和暴風雪災害保險的支付意愿,研究結果表明不同特征的森林經營者支付意愿存在明顯的差異[9]。

關于支付意愿引導方法方面,主要有條件價值評估法(contingent valuation method,CVM)和選擇實驗法(choice experiment method,CE)。CE方法是在CVM方法的基礎上發展起來的,該研究方法早期主要被用于市場營銷、交通等領域,用于研究消費者需求評估[10]。20世紀90年代末期才被經濟學家廣泛用于非市場價值的評估,普遍被用于資源與環境經濟學、能源經濟學、農業經濟學以及市場營銷學等領域。與條件價值評估法相比,選擇實驗法擁有更高的信息負荷,更好評估物品或服務的具體屬性價值,其虛擬市場更接近真實市場場景,偏誤較小[11-12]。選擇實驗法已成為評估決策者對商品或服務具體屬性支付意愿的前沿工具,如研究自然資源估價的陳述偏好方法比較[13];研究人在危重病時的治療偏好[14];對小農戶是否愿意為不同類型的農作物保險付費的問題[15];模擬旅行者對拼車服務特征的評價,以確定旅行者對拼車服務特征的偏好和支付意愿[16];分析生豬養殖主體對制度激勵型碳減排政策的選擇偏好[17];進行小農戶銜接生態農業產業鏈的偏好與異質性研究[18];設計了生活垃圾治理問題中陽光堆肥房農戶合作實驗情境,通過RPL模型估計反映農戶偏好的合作模式等[19];前人有嘗試利用選擇實驗法對農戶森林保險支付意愿研究,但對森林保險方案屬性設計只包含保費水平、補貼水平和保障金額且未將異質性農戶與森林保險方案的選擇納入統一框架進行研究[20]。

二、研究的理論框架

行為經濟學強調當事人認知能力的局限,其理論硬核之一就是決策者的有限理性。人們在判斷過程中會受到過去記憶以及新搜集信息的影響,因此在做決策時會產生偏差[21]。有研究表明,不確定性條件下人們的判斷往往存在經驗推斷、錨定現象、心理賬戶、過度自信、反應過度或反應不足等行為問題,這些行為造成的結果與完全理性情形相比,存在偏差[22]。

研究農戶森林保險的需求應充分考慮農戶有限理性這一特性。特別是農戶身處偏僻山區,文化層次較低,接受和處理信息能力較差,因此理性程度更為有限。而且已有關于農戶森林保險支付意愿的研究,都是將農戶作為同質的經營者。按照行為經濟學個體選擇決策理論,由于農戶是對森林經營收入依賴和投入規模存在明顯差異的群體,即分為專業化經營農戶與兼業農戶。專業化經營農戶對森林災害的重視程度較高,其風險態度常趨于風險規避型,做出投保決策時也較為理性;兼業農戶所經營的林地規模較小且較為分散,大多數農戶林業收入占家庭年收入的比重并不大,并不非常關心森林經營過程中的風險,表現為有限理性,其風險態度趨于風險偏好型。因此,構建基于農戶異質性的森林保險支付意愿的分析框架,將能更科學發現不同類型農戶的森林保險支付意愿與政策偏好。

影響農戶購買森林保險的因素眾多,主要可歸納為以下方面。(1)農戶的個體特征。年齡、受教育程度、農戶的風險態度和對森林保險的了解程度。(2)農戶的生產規模和投入水平(森林面積規模、林業年收入占家庭總收入的比重)。農戶的經營森林面積、投入水平和林業年收入占家庭總收入的比重與森林保險的購買意愿呈正比例變化。農戶的種植面積越大,投入水平越高,越愿意通過購買森林保險來規避風險;當農戶林業年收入占家庭總收入的比重越大時,農戶對林木收益的依賴程度就越大,也就越愿意通過做出投保決策。(3)農戶森林經營的經歷。農戶的經營年限與森林保險的購買意愿成正比例關系,從事森林培育年限越長,越愿意購買森林保險;近幾年來農戶遭受森林災害越嚴重,對森林保險作用的認識程度越深刻,也就越愿意購買森林保險。(4)政府的財政補貼水平。政府財政補貼可看成變相降低保費的一種手段,可以提高農戶的森林保險購買意愿。

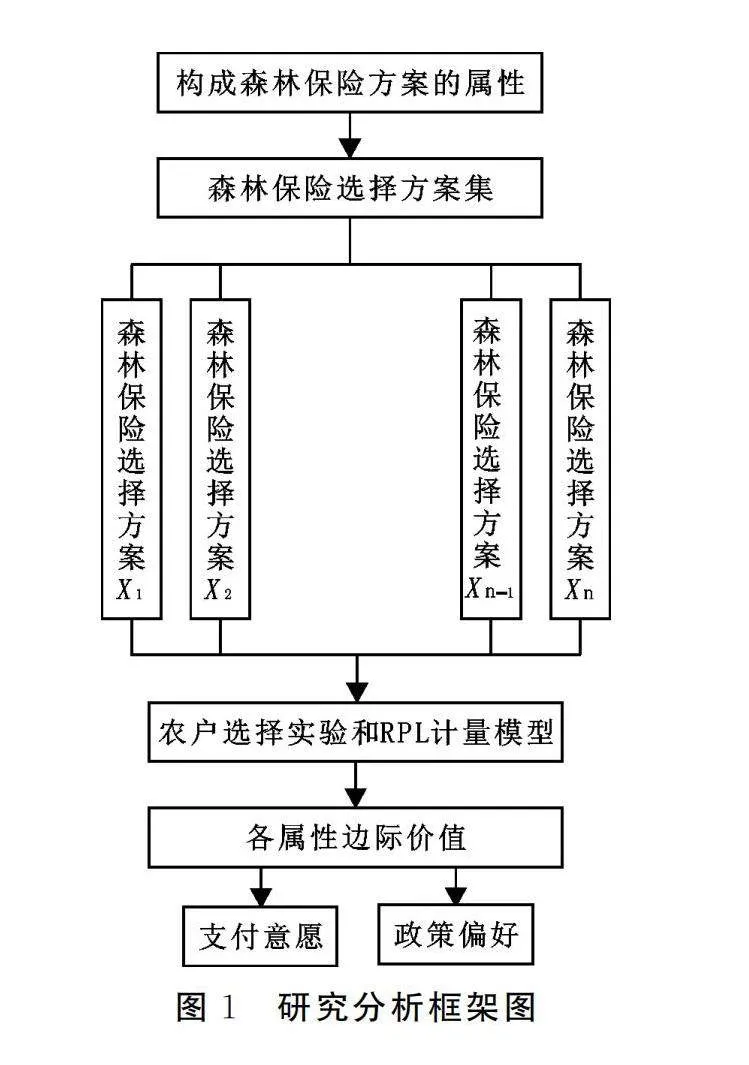

由于現實中的森林保險方案是包含一系列屬性的,不同屬性組合構成的方案對于不同類型農戶的效應存在差異。森林保險潛在購買者的森林保險支付意愿取決于森林保險的價值或效用大小,影響森林保險方案價值或效用的因素則主要由方案的主要屬性決定。對于森林保險而言,這些主要屬性包括:保障額、保費、財政補貼率、賠付的效率等。正是森林保險方案的價值或效用水平是由主要屬性決定的,這些不同屬性組合就構成了不同的選擇方案。異質性的森林經營主體面對不同選擇方案構成的選擇集,各方案對其價值是存在差異的,其最優方案也可能存在差異。因此,本研究遵循這一理論邏輯,應用選擇實驗法和RPL模型,研究分析構成森林保險各屬性的邊際價值和各個方案的相對價值。研究分析框架如圖1所示。

三、研究方法與模型構建

(一)實驗方法

本文采用選擇實驗法量化森林經營主體森林保險支付意愿,該方法模擬真實直觀的選擇情景,通過受訪者在備選方案中的抉擇與權衡,正確評估被訪者的偏好。消費者從商品消費中所獲得的效用等于其從每個屬性中所獲得的效用,可以用式(1)進行表示,這里假設對屬性以線性方式評價商品效用。

U=βu+βu+L+…+βu(1)

U表示消費者n從消費商品或服務方案i中所獲得的效用;商品屬性(attributes)A=1,2,…,k;β表示消費者偏好參數,即消費者n對商品或服務方案i中的屬性k所帶來的效用u的權重。該公式表示消費者從商品消費中所獲得的效用等于從每個屬性中所獲得的效用。

隨機效用理論是選擇實驗法實施的理論基礎,該理論假定理性參與實驗者一般都會選擇自身效用最大的方案,因此本文構建隨機參數Logit模型對農戶參與模擬設計的森林保險意愿進行實證分析。具體方法為將模擬設計的森林保險特征偏好通過選擇實驗法進行效用比較,以效用最大化來表示農戶選擇最優備選方案,通過構建隨機效用函數及其參數估計來展現農戶參與模擬設計的森林保險前后的福利變化。

在j個指標屬性組合的選擇集T中,假設參與實驗農戶j在選擇第i個模擬設計的森林保險備選方案的效用為U,如式(2)[23-24]。

U=V+ε(2)

V為可觀測部分,ε為隨機項,表示參與實驗農戶進行選擇的不可觀測部分,其概率密度函數記為f(ε),并通常假設其服從類型I的極值分布(即Gumbel分布)。根據效用最大化理論,對于任意i≠n,當U>U時,參與實驗農戶j在全部的選擇集組合T中選擇備選方案i而非備選方案n,此時的概率可以表示為P:

在式(3)中,可觀測部分效用V為線性函數,公式可表示為:

V=αC+∑M m=aβ Xm+∑Kk=1γ(C×Zk)(4)

C為備擇常數,代表參與實驗農戶選擇現有的政策性森林保險的基準效用。參與實驗農戶選擇任一模擬設計的森林保險方案Avv5LW9MbseJ/oFTkl5iUA==時,C的賦值為0;選擇不合作時,賦值為1。因此,C系數為負,表示參與實驗農戶更愿意參與模擬設計的森林保險。Xm表示是參與實驗農戶j所選方案i的第m個指標屬性,M為指標屬性的總個數,β 則反映參與實驗農戶對第m個指標屬性的偏好程度。Zk是參與實驗農戶j第k個個體特征或社會經濟信息特征變量, K為個體特征和社會經濟信息特征變量的個數。C×Zk是備擇常數與個體特征或社會經濟信息特征變量的交互項,反映個體特征或社會經濟特征變量對農戶參與模擬設計的森林保險的影響,如果系數γ為正,說明這類變量對農戶參與模擬設計的森林保險存在正向影響。

在模型選擇方面,RPL模型常常被用于選擇實驗分析。該模型假定參與實驗者具有異質性偏好,指標屬性的系數β通常被設定為服從某一特定分布,更貼近現實情況[25]。因此,本文運用RPL模型進行估計[26],RPL模型假定參與實驗農戶j從T個備選方案中選擇方案i的概率為:

P=∫exp(V)∑Tn=1exp(V) f(β)dβ,i∈T,n∈T(5)

(二)支付意愿評估

本文采取隱含價格形式實現非市場商品或服務的價值評估。該形式在支付意愿評估的使用中最為廣泛普遍。商品存在價格屬性時,根據經濟學中的MRS(marginal rate of substitution,邊際替代率)的概念推導出其邊際價值的估計值,即隱含價格,表示商品或服務非價格屬性的邊際支付意愿(marginal WTP),用以反映消費者對商品或服務屬性特征的偏好差異。并且可以據此進行各屬性特征的重要性排序,從中可以分析各屬性特征的相對重要性。

隱含價格計算公式如下:

M=-ββ(6)

β為商品或服務的其他某一非價格屬性;β為價格屬性參數。

四、選擇實驗設計與樣本描述

(一)屬性與屬性水平的設置

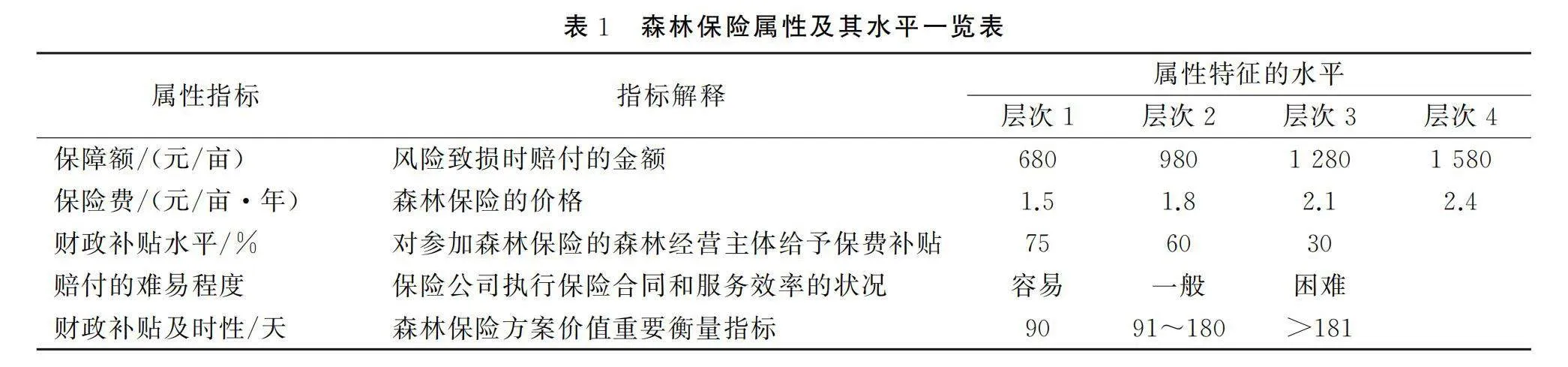

確定森林保險屬性是利用選擇實驗評估森林保險支付意愿的關鍵環節,其決定著該方法最終評估效果的優與劣。本文在文獻閱讀和預調研基礎上,經與多位相關領域專家的多輪討論,確定森林保險屬性分別為保障額、保險費、財政補貼率、賠付的難易程度、獲得補貼的及時性。

1.保障額屬性。森林保險的基本功能是保障森林經營主體,在森林經營主體遭受嚴重的森林災害或意外時,能夠從保險公司獲取保險合同約定的補償。森林經營主體對森林保險支付意愿不僅僅取決于是否有一定的保障,還十分關注保障額的高低。一般來說,保障額越高,支付意愿越大,反之,支付意愿越小。目前福建省實施的森林保險方案中,保障額水平為680元/畝,屬于很低的水平,可以考慮以300元/畝的增量以改變保障額水平選項。在此擬設置保障額水平分別為:680元/畝、980元/畝、1 280元/畝和1 580元/畝,共4個層次。

2.保費水平屬性。按照經濟學的供求理論,價格因素是影響消費者支付的最重要因素。一般來說,保險費與森林保險支付意愿呈反比例關系。如果森林保險保險費低,則支付意愿越高;反之,支付意愿越低。根據福建省森林保險實施方案,目前森林經營主體購買森林保險支付的保險費每年為1.5元/畝。在此擬設置保險費水平每年分別為:1.5元/畝、1.8元/畝、2.1元/畝和2.4元/畝,共4個層次。

3.財政補貼率屬性。由于森林生態系統對整個自然生態系統和社會經濟系統保護的基礎性作用,森林經營具有巨大的正外部性。另一方面,由于森林保險中森林風險事件常常表現為時間與空間的高度相關性,存在系統性風險,導致投保主體越多,風險越集中。鑒于森林生產具有準公共物品的屬性和森林風險的特點,各級政府對森林保險給予補貼,某種程度上相當于降低森林保險費,提高農戶對森林保險的支付意愿。因此,假設政府財政補貼率與支付意愿成正比例關系,補貼水平越高,支付意愿越高,反之,支付意愿越低。根據福建省森林保險實施方案,政府補貼水平為75%,可以考慮設置共3個層次:75%、60%和30%。

4.獲取補貼的及時性屬性。財政補貼效率則與相關部門決策程序、運行效率和相關人員服務意識高度相關。獲得補貼的及時性關系到消費者的時間成本和貨幣的時間價值影響森林保險的價格,這是森林保險消費者關心的問題之一。這一方面與整個社會與政府的治理手段和治理效率相關,另一方面又與相關具體財政補貼發放的具體決策程序、運行效率和相關人員的服務水平相關。參考我國大農業相關財政補貼資金發放效率的研究,將森林保險獲得補貼的及時性屬性水平設置為3個層次:90天以內為及時;90~180天為一般;180天以上為不及時。

5.賠付的難易程度屬性。賠付的難易程度差異造成保險服務購買者效用水平的差異,保險服務購買者追求效用的最大化,對賠付辦理更容易的保險服務具有更高的支付意愿,也是消費者用以區別保險產品和服務價值的重要屬性之一。賠付的難易程度屬性是一個主觀性較強的屬性,要全面科學衡量森林保險賠付的難易程度屬性水平,需要進行專門深入的研究。鑒于我國森林保險實踐經驗以及實際運行情況,本文將森林保險賠付的難易程度設置為3個層次:賠付難度一般, 賠付較為容易, 賠付很難。

(二)選擇集設計

在本文的實驗中,共有5個屬性,其中三元屬性3個、四元屬性2個,按照全因子設計要求,將不同屬性及其水平進行隨機組合,能產生共33×42=432種森林保險不同屬性狀態水平組合,即選擇方案。如此規模龐大的選擇方案數量,無論對研究者還是受訪者來說,都是難以承受的。因此,通過運用SPSS 17.0正交程序(orthogonalization)進行正交實驗設計(orthogonal experimental design),剔除不合理選擇方案,降低森林保險選擇方案數量,確保問卷調查實際操作的可行性。最終,按D-效率標準配對,最終可以確定16個選擇方案。

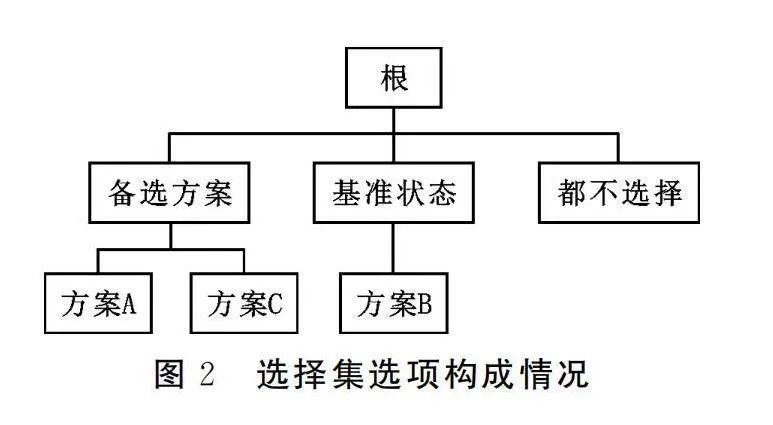

在選擇集設定上,可以假定每個選擇集包含2個備擇方案選項和1個基準狀態選項(即維持現狀status-quo),即每個選擇集包含3個選項,如圖2。

根據正交設計表結果以及選擇集的構成情況,16種選擇方案中的2個組和基準狀態(維持現狀)選項按照效用相當的原則組成8個組,選項一起構成共8個選擇集。選擇集之一展示在表2中。

(三)研究區域與數據來源

福建省和湖南省是全國率先進行新一輪集體林權制度改革的省份,也是全國率先進行森林保險綜合試點改革的省份,因此,本研究選擇福建和湖南兩省作為問卷調查和選擇實驗分析區域,依托國家林草局《集體林區林權制度改革跟蹤監測項目》實施(下文簡稱《項目》),調查的樣本村和樣本農戶與國家林草局的福建省實施的《項目》中的樣本村和樣本農戶一致。每個縣(市)選擇5個村,每個村選擇10樣本農戶,每個縣50個樣本農戶,2省20個縣共計1 000個調查目標樣本。

由于部分被調查農戶對森林經營的風險、保險作用及森林保險政策缺乏基本的認知,不具有研究價值。因此,在問卷的設計中設置了“您是否對森林經營的風險、保險作用及森林保險政策有一定的了解”,如果被訪對該問題給予否定的回答,則不作為研究的樣本。按照這一標準,在福建省被訪500農戶中,符合研究要求的有效樣本為382個。在湖南省被訪500農戶中,符合研究要求的有效樣本為363個。在兩個省份獲得的有效樣本數合計745個。

(四)樣本描述性分析

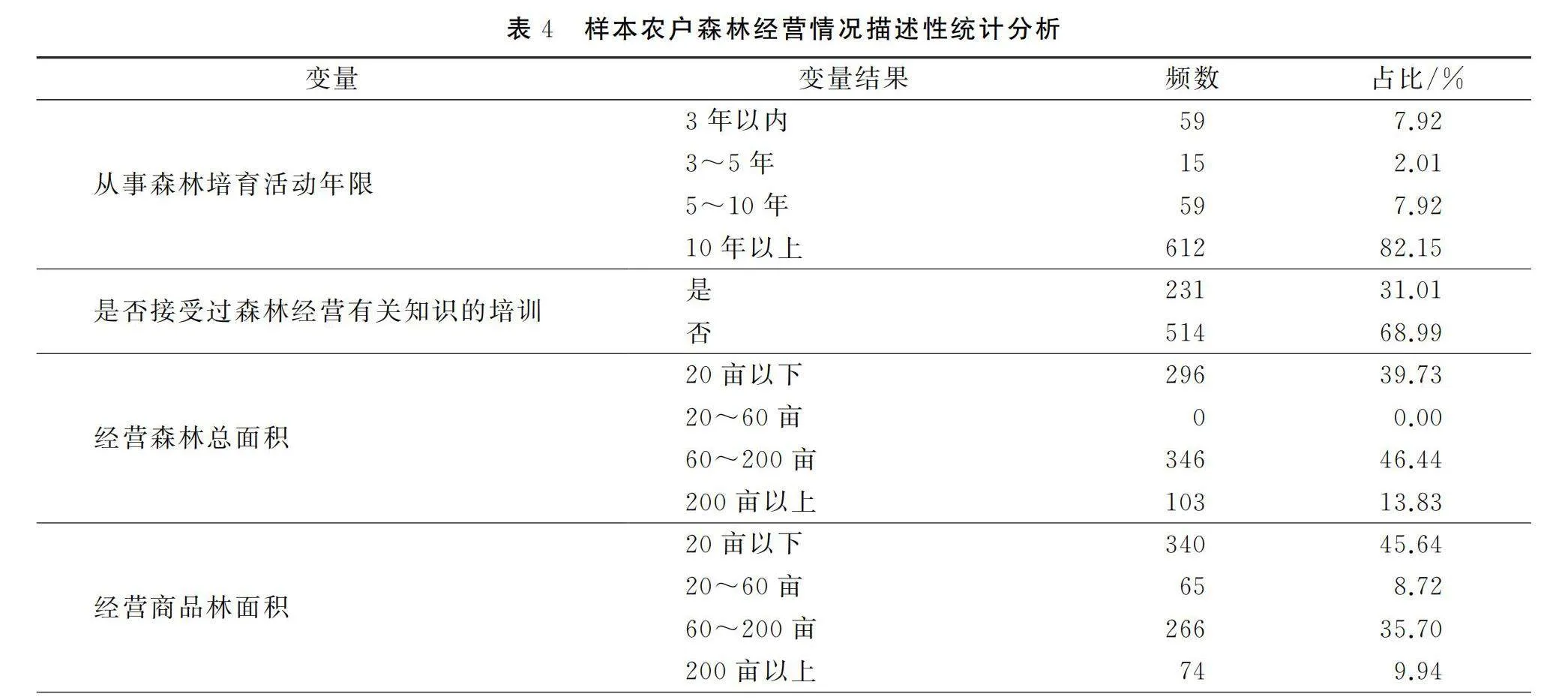

1.農戶個體及家庭特征。根據表3中調查的農戶個體及家庭特征來看,男性有701人,占比94.09%,女性僅有44人,占比5.91%;從年齡特征來看,50歲以上的居多,有432人,占比為57.99%,總體上農戶年齡較大,這個結果符合了林區現有的勞動力狀況。一般而言,年齡越大,森林經營工作經驗更為豐富,其對森林經營風險的認知會更為深刻與全面。從受訪對象的文化程度來看,大多數的被調查者的文化程度集中在初中,共有337人,占比45.23%,由此可見,基本上所有的農戶都能夠理解問卷內容,并且初中的文化水平也能幫助農戶較好地理解森林保險的相關條款以做出更優的決策。從農戶兼業情況來看,92.89%的農戶均以農業收入為主,林業收入為輔,林業大戶僅有53人,占比7.11%;家庭勞動力資源配置方面,家庭勞動力數量一般為3~5人,占比43.62%;對于家庭收入來說,50.74%的農戶近5年家庭年平均總收入在3~10萬元這個區間,其次是3萬元以下的有169戶,占比22.68%,總體家庭收入水平不是太高,所以農戶對于林業收入的期望較高,但是對于林業災害的抵御能力就較低,應當提高對森林保險的需求以避免因森林災害而遭受損失。

2.農戶森林經營情況。由表4可知,在調查的745個樣本農戶中,從事森林培育活動10年以上的有612人,占比高達82.15%,可見調查樣本中大部分農戶應該都具有較豐富的森林培育經驗,但是卻只有231人接受過專業系統的森林經營有關知識的培訓,沒有接受過培訓的占68.99%,這對森林撫育以及病蟲害等森林災害的科學防治是非常不利的,會使得林業經營承擔較大的風險。從林業經營情況來看,大部分農戶林業經營面積為60~200畝,占比46.44%,其次是20畝以下的有296人,占比39.73%;經營的商品林面積主要在20畝以下,占比45.64%,其次是60~200畝之間,有266戶,所占比例為35.70%;主要經營樹種以杉木或松樹為主,占比55.17%,其次是毛竹、油茶等經濟林,比例為34.90%;林齡大部分均是中齡林或近熟林,分別占比35.70%和34.90%;林業收入占家庭總收入比重大部分都在30%以下,這部分農戶比例達75.03%,這是因為調查樣本中大部分農戶是兼業農戶,還依賴其他的生產活動為家庭收入來源。

3.農戶經營森林受災與投保情況。根據表5的統計結果來看,僅有18.66%的農戶近5年遭受森林災害,而大部分農戶表示沒有遭受森林災害,這可能是因為農戶林業經營的面積較小,更好實現監測和治理,所以森林災害發生率較低。即使如此,森林保險仍有利于增強林業風險抵御能力,提高農戶林業經營能力。由統計數據也可看出,有310個農戶近5年購買了森林保險,占比41.61%,有58.39%的農戶沒有購買,總體森林保險覆蓋范圍和農戶投保意愿水平較低。

五、結果與分析

(一)農戶森林保險偏好檢驗

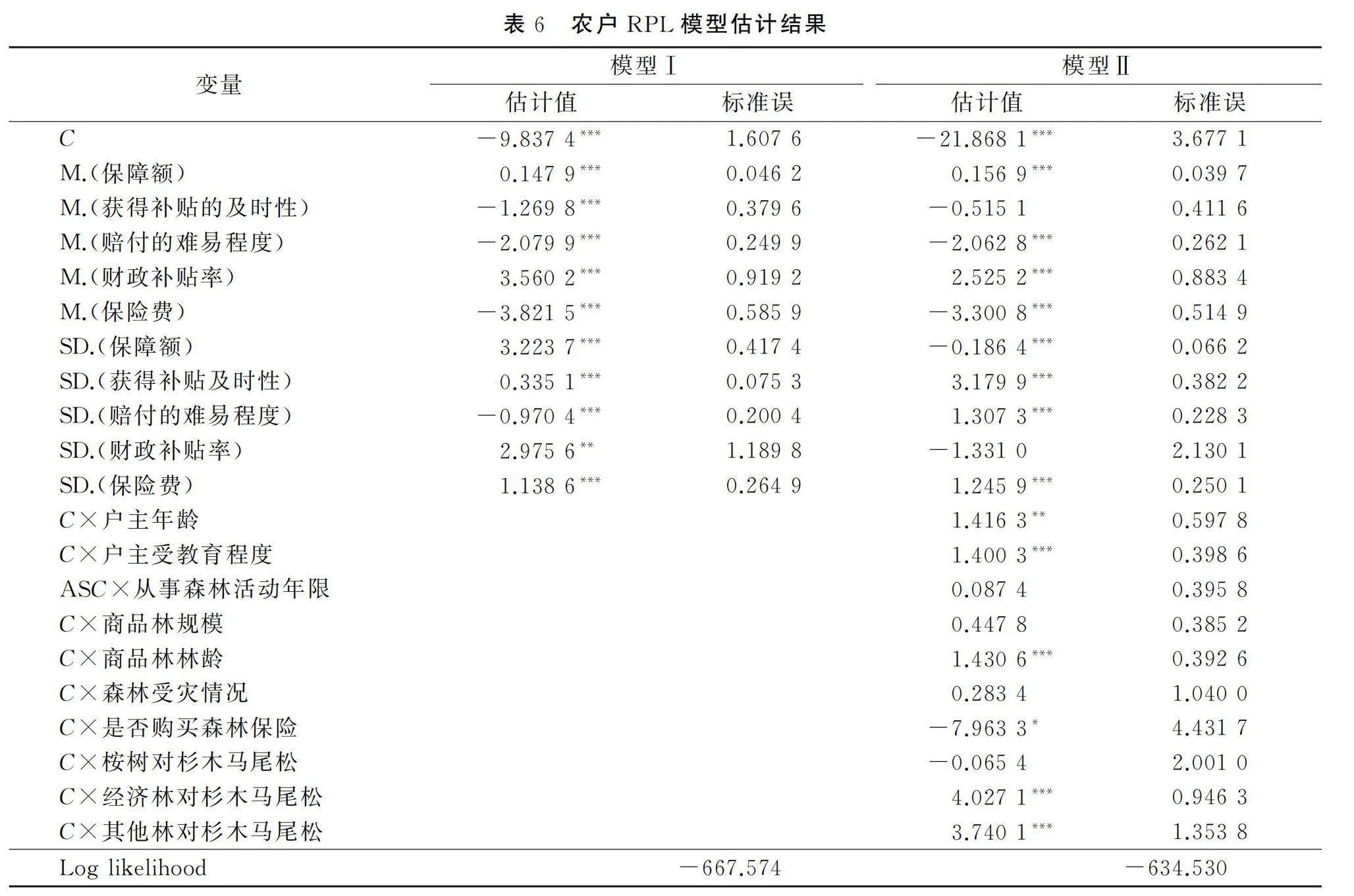

本文運用Stata 16.0軟件進行RPL模型估計:將保障額、獲得補貼的及時性、賠付的難易程度、財政補貼率、保險費設為隨機參數,估計得到各參數的均值系數M(·)和標準差系數SD(·),將C項設為固定參數,估計得到其均值。考慮到RPL模型估計的穩健性,模型Ⅰ為基礎模型,只包含森林保險屬性變量,模型Ⅱ中加入受訪者社會經濟特征和個體特征等變量與C的交互項。農戶的模型估計結果展示在表6中。從模型整體結果來看,模型Ⅰ、Ⅱ均在1%的置信水平上,說明模型整體回歸結果較好,并且估計結果穩健。

模型Ⅰ和模型Ⅱ中的變量替代常數項C均顯著為負值,說明整體上受訪農戶對購買森林保險持支持態度,即在得到保障額、獲得補貼的及時性等保險屬性的補償后,愿意購買森林保險的農戶比例是很高。

從隨機參數均值估計結果來看,變量系數反應其農戶森林保險購買意愿的影響。保障額、財政補貼及時性、賠付的難易程度、財政補貼率、保險費的均值系數均在1%的統計水平上顯著。

保障額的均值系數為正,表明農戶更傾向于對具有更高保障額選項的保險方案的選擇,更高的保障額能夠在農戶森林受災時幫助農戶重新恢復森林經營,也為以依賴森林獲取家庭收入的農戶提供生計保障。財政補貼及時性的均值系數為負,表明企業和農戶都傾向于時長更短的獲得補貼時間,補貼越及時越能夠為受災農戶經營和生活的穩定提供支持。賠付難易程度的均值系數為負,表明賠付越容易農戶的森林保險支付意愿越強烈,可以理解為當農戶在森林受災后,如果依然要面對復雜的理賠手續,會降低其參加森林保險的意愿。財政補貼率的均值系數為正且顯著相關,表明農戶傾向于選擇財政補貼率較高的森林保險方案,其原因可能在于:一方面,一般農戶家庭收入水平較低,對所購買的商品或服務的價格是非常敏感的,較高的財政補貼降低其購買森林保險的實際個人支出;另一方面,較高的財政補貼意味著政府對森林保險的支持態度,政府強烈的支持態度會促進地方相關管理人員積極推動農戶的購買。財政補貼是與森林保險捆綁一體,不參與森林保險有“損失補貼”的心理暗示。保險費的均值系數為負表明農戶更傾向于較低的成本支出,對于農戶而言,較低成本意味著在沒有受災的情況下,其經濟支出更少。從系數比較來看,對于農戶而言,除了財政補貼率和保險費的影響外,賠付難易程度是其考慮是否參與森林保險的重要因素,其背后的原因可能在于農戶相對于保險公司勢力單薄,復雜的賠付程序使得農戶對賠付具有畏懼心理,從而不愿參與森林保險。

從隨機參數的標準差估計結果來看,農戶的保障額、財政補貼及時性、賠付的難易程度、保險費均通過1%統計水平的顯著性檢驗,財政補貼率通過5%統計水平的顯著性檢驗,表明參與實驗的農戶對森林保險指標屬性的偏好異質性顯著存在。因此,接下來本文在基礎RPL模型上加入個體特征等變量與C的交互項考察其偏好異質性。

(二)農戶森林保險偏好異質性來源分析

表6的模型Ⅱ展示了農戶的RPL模型中加入C與農戶個體特征的交互項的實證結果。結果表明,戶主年齡和戶主受教育程度與C的交互項系數顯著為正,表明年齡越大且受教育程度越高的戶主越愿意參與森林保險,其原因在于年齡大的戶主承擔風險的能力較弱,這類型林業生產者在受災后不容易恢復生產,因此需要森林保險保障其生產能力,而受教育程度較高的戶主往往具有較高的保險知識,能夠了解森林保險在轉移林業生產風險中的重要作用。商品林林齡和是否購買過森林保險與C的交互項系數顯著為正,表明擁有商品林的林齡越大的農戶越愿意購買森林保險,這類型的農戶通常長期經營林業生產,林齡越大的商品林價值越高,購買過森林保險的農戶更加了解保險對穩定生產的作用故而愿意購買森林保險。就樹種而言,經濟林樹種的虛擬變量與C的交互項系數顯著為負,表明從事經濟林生產的農戶相比于種植杉木馬尾松樹種的農戶更不愿意購買森林保險,其背后的原因可能在于經濟林的經營強度更大,出現森林災害時可以及時止損;也可能在于杉木馬尾松樹種的價值更高,農戶相對沒有承擔杉木馬尾松樹種損失的能力。

(三)農戶森林保險支付意愿與政策偏好

1.屬性邊際價值核算。在選擇實驗中,受訪者對某個森林保險屬性水平改變的邊際支付意愿(MWTP)可以用該屬性的系數估計值與貨幣屬性的系數估計值的比值表示。具體計算公式為:

M=-ββ(7)

M為屬性的邊際支付意愿;β和β分別為非貨幣屬性系數、貨幣屬性系數。

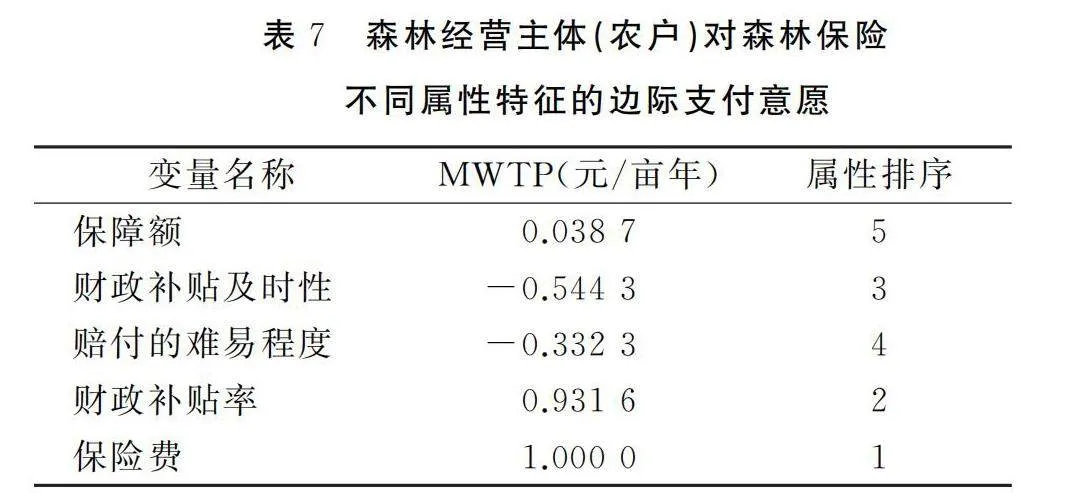

農戶對森林保險屬性邊際支付意愿的測度,是政策制定者了解各屬性對農戶效用影響的相對重要性,進而設計森林保險方案的必要前提。當其他屬性變量保持不變時,則可以評價某屬性的邊際價值,即農戶為獲得森林保險方案中某屬性一個水平的改進所愿意支付的費用。根據表6的估計結果,代入公式(5),求模型中農戶對森林保險各個屬性的邊際支付意愿,如表7所示。

根據表7展示的模型Ⅰ中各屬性邊際價值的計算結果,屬性邊際價值從高到低排序是保障額、財政補貼及時性、賠付的難易程度、財政補貼率和保險費。模型 Ⅰ 中各屬性邊際價值估計結果具體值為:農戶對財政補貼率的邊際支付意愿為0.93元,財政補貼及時性的邊際價值為0.54元,賠付是否公平及時的邊際價值為0.33元,保障額的邊際價值為0.04元。

財政補貼率、財政補貼及時性、賠付是否公平及時的邊際價值較高,說明于這3個屬性相關的政策是農戶的關注重點的政策。根據農戶訪談,農戶對森林保險的財政補貼率及賠付問題反映最多,關注度最高,這與測度結果一致。而保障額的邊際價值相對較低,可能原因是:在我國農村中農戶的財富積累比較少,對商品或服務的價格非常敏感,并且農戶造林和育林的投入標準比較低,對林業經營的投入主要是自有勞動的投入,一般保障額就足以恢復受災的森林。

2.方案支付意愿計算。新設計的森林保險方案中,所有屬性狀態改變所引起的農戶效用變化可以通過補償剩余(compensating surplus,CS)即農戶支付意愿測度。針對不同方案選擇的剩余價值進行核算,具體公式是:

S=-|V-V|β=-1βC+β×Δ保障額+β×Δ賠付難易程度+β×Δ財政補貼率+β×Δ獲取補貼的及時性(8)

式中β為貨幣屬性系數;β、β、β、β分別為各屬性系數;V、V分別為新方案的效用和現狀方案的效用;Δ(·)為變化前后屬性狀態值之差。

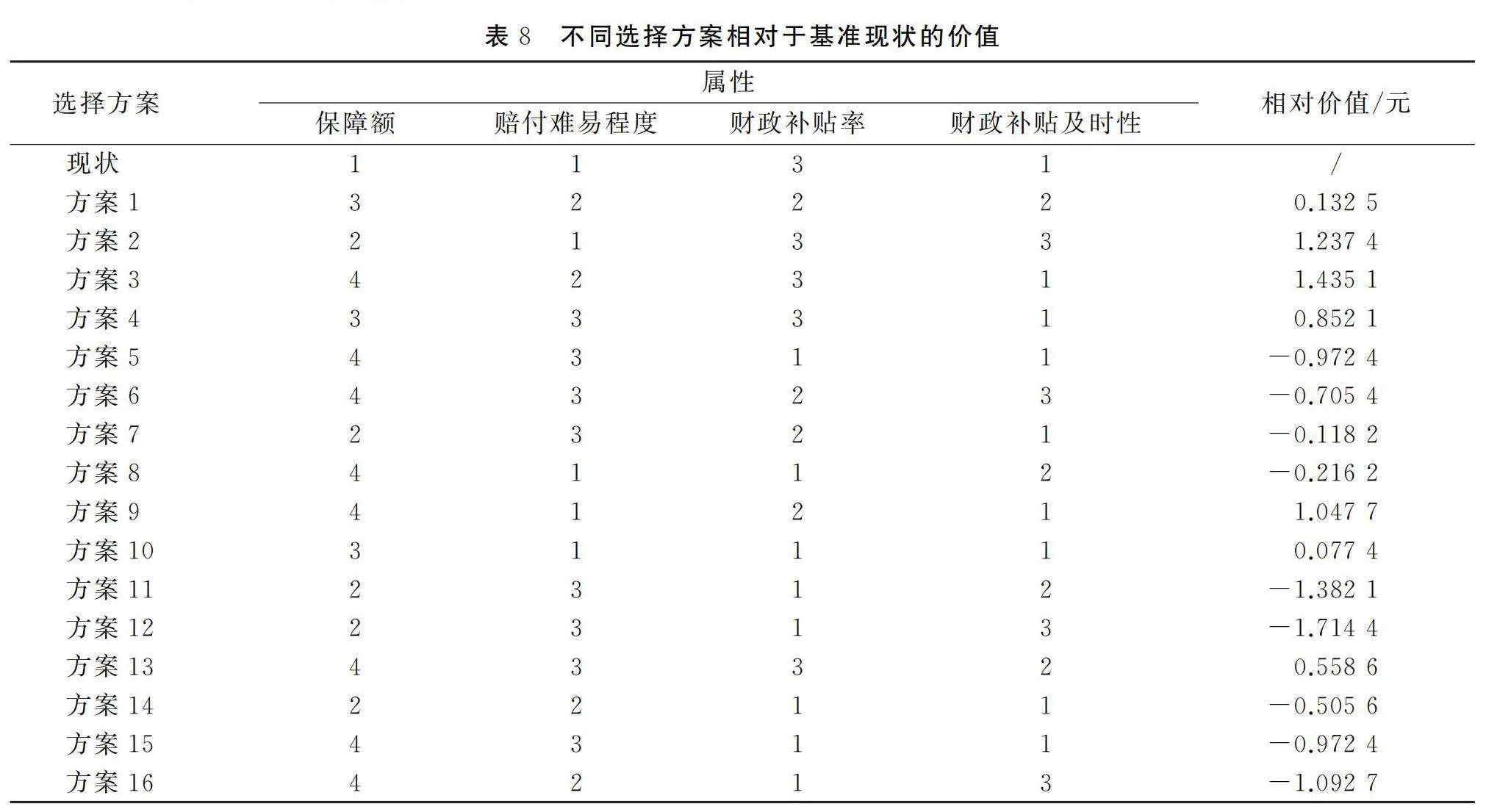

本研究中有16種不同的森林保險選擇方案,根據表6 中參數估計結果,分別計算各方案與當前基準現狀的福利變化情況,得到16種方案的補償剩余,見表8。

在對表8的分析中,對比所有方案的相對價值,研究發現,相對于現狀(保障額680元,賠付難易程度為容易,財政補貼率為75%,獲取補貼的及時性為90天以內,保險費每年為1.5元/畝),方案2(保障額980元,賠付難易程度為容易,財政補貼率為75%,獲取補貼的及時性為180天以上,保險費每年為2.4元/畝)、方案3(保障額1 580元,賠付難易程度為一般,財政補貼率為75%,獲取補貼的及時性為90天以內,保險費每年為2.1元/畝)和方案9(保障額1 580元,賠付難易程度為容易,財政補貼率為60%,獲取補貼的及時性為90天以內,保險費每年為2.1元/畝)是受訪農戶偏好的選擇方案,其中農戶最偏好方案3。從結果來看,保障額和財政補貼率是農戶選擇參與森林保險的重要因素,其背后的原因可能在于受災后的經濟保障以及購買保險時的成本付出比例是農戶在購買森林保險時的首要考慮因素。此外,在保險公司設置方案時,高的保障額往往匹配較高的農戶付出成本,在選擇較高的財政補貼率的情況下,表明農戶在參與森林保險時更傾向于較低的成本付出,這與前文屬性排序中財政補貼比率和保險費排名較高一致。

六、結論與政策建議

(一)研究結論

本研究從行為經濟學理論出發,構建基于異質性森林經營主體的森林保險支付意愿和政策偏好分析框架,利用選擇實驗法使森林經營主體作出更貼近真實意愿的森林保險方案的選擇,比較各個屬性特征的重要性并給予排序,得出的如下基本結論。

1.農戶對森林保險方案屬性及政策主要關注財政補貼率、保障額、賠付的難易程度因素。從隨機參數均值估計結果來看,保障額、財政補貼及時性、賠付的難易程度、財政補貼率、保險費的均值系數均在1%的統計水平上顯著。保障額的均值系數為正,表明農戶更傾向于對具有更高保障額選項的保險方案的選擇。賠付難易程度的均值系數為負,表明賠付越容易農戶的森林保險支付意愿越強烈。財政補貼率的均值系數為正且顯著相關,表明農戶傾向于選擇財政補貼率較高的森林保險方案,其原因可能在于:一般農戶家庭收入水平較低,對所購買的商品或服務的價格是非常敏感的,較高的財政補貼可降低其購買森林保險的實際個人支出。

2.在RPL模型中加入ASC與農戶個體特征的交互項實證結果表明,戶主年齡、戶主受教育程度、商品林林齡以及是否購買過商業森林保險均對其購買森林保險有正向顯著作用,這不僅涉及農戶承擔風險的能力、對森林保險的認知程度以及既往經營經歷等方面的原因,還受林業經營收益的期限的長短,所經營森林單位價值的大小影響。但是,相對于杉木馬尾松而言,農戶經營的樹種為經濟林,因為其經營強度大,能夠更及時地防災抗災,其購買森林保險的需求較低。

3.農戶各屬性邊際價值的計算結果表明,屬性邊際價值從高到低排序是保險費、財政補貼率、獲取補貼的及時性、賠付的難易程度、保障額。各屬性邊際價值估計結果具體值為:農戶對財政補貼率的邊際支付意愿為0.932元,獲取補貼及時性的邊際價值為0.544元,賠付難易程度的邊際價值為0.332元,保障額的邊際價值為0.039元,即農戶更加關注保險費和財政補貼率。

(二) 政策建議

1.創新多樣化森林保險產品。由于農戶的風險承擔能力、保險認知水平、林業價值水平以及經營強度存在差異,決定了對森林保險購買意愿的不同。而現行森林保險政策有賦予“普惠福利”的特點,特別是政策性森林保險,具有一般性,難以滿足異質性森林經營主體投保的差異化。第一,豐富保險費與保障額多重組合的森林保險產品。第二,根據樹種、險種、地區森林災害發生頻率與程度等設計各屬性組合的森林保險產品。可以設計每公頃年保費30~60元,每公頃保障額位于900~1 500元的森林保險產品,供差異化的森林保險主體選擇。目前的森林保險主要針對用材林為主,經濟林、毛竹等其他短期效益高的樹種保險沒有得到有效地開發。

2.探索提供商業性森林保險。當前保險機構森林保險產品都是政策性森林保險,目的在于為森林經營主體提供最基礎保障,而難以滿足部分農戶最大化規避風險的需求。商業性森林保險是根據森林的保險費與保障額比例來設計的,所以需要市場化的森林保險社會服務組織提供商業性森林保險。同時,政府對商業性森林保險的保費也給予一定比例的補貼,保障單位面積補貼金額適當高于政策性森林保險。在森林保險條款中規定最長賠付時間,提高森林保險的賠付效率,降低農戶投保的風險和成本。

3.鼓勵發展新型林業經營主體,培育具有風險意識和支付能力的森林經營主體。農村勞動力流出導致的農村“空心化”使得林業經營主體往往是年邁老人,并呈小規模的分散經營狀態,對于林業經營的投入強度低。實質上,林地分散經營會較大幅度提高單位林地森林保險的成本,弱化森林保險的作用,降低森林保險供求雙方的供給和需求,形成低水平的市場均衡。因此,鼓勵成立新型林業經營主體,提倡林地適度流轉,整合分散林地,積極引導和扶持那些由于客觀條件限制而無法擴大經營規模的農戶結合組成新型林業經營主體,提高農戶的組織化程度,增強林業經營規模化,既可提高森林經營者對森林保險的支付意愿,又可提高新型林業經營主體在與銀行或保險公司等金融機構協商談判時的話語權,有助于保險公司提供更加合理的森林保險產品和提高賠付效率,促進森林保險實現更高水平的均衡。

參考文獻:

[1] 秦濤,田治威,劉婉琳,等.農戶森林保險需求的影響因素分析[J].中國農村經濟,2013(07):36-46.

[2] 張璐,賀超,林華忠.農戶參與森林保險意愿影響因素分析——基于7省農戶調研數據[J].北京林業大學學報(社會科學版),2019,18(02):55-60.

[3] DAI Y,CHANG H H,LIU W.Do Forest Producers Benefit From the Forest Disaster Insurance Program? Empirical Evidence in Fujian Province of China[J].Forest Policy and Economics,2015,50:127-133.

[4] 曾玉林,賈玉杰,歐陽朔斯.政策性森林保險農戶投保意愿關鍵影響因素分析——基于合作博弈理論與湖南省7年農戶監測數據[J].林業經濟,2020,42(11):36-48.

[5] 劉海巍,郭元圓,陳珂.森林保險保費支付意愿與林地適度規模關系研究[J].統計與決策,2020,36(04):57-62.

[6] 馮祥錦,黃和亮,楊建州.森林保險市場投保主體與行為差異性的理論分析[J].東南學術,2012(02):176-181.

[7] 秦濤,顧雪松,鄧晶,等.林業企業的森林保險參與意愿與決策行為研究——基于福建省林業企業的調研[J]. 農業經濟問題,2014,35(10):95-102.

[8] 富麗莎,秦濤,潘煥學,等.森林保險保費補貼政策林業產出激勵效應評估[J].林業經濟問題,2021,41(02):154-163.

[9] SAUTER P A,MLLMANN T B,ANASTASSIADIS F,et al.To Insure or Not to Insure? Analysis of Foresters’ Willingness-to-pay for Fire and Storm Insurance[J].Forest Policy and Economics,2016,73:78-89.

[10] AHSAN S,ALI A,KURIAN N.Toward A Theory of Agricultural Insurance[J].American Journal of Agricultural Economics,1982,64(03):510-529.

[11] 全世文.選擇實驗方法研究進展[J].經濟學動態,2016(01): 127-141.

[12] 譚秋成.度量生態服務價值的選擇實驗:方法介紹及案例研究[J].中國人口·資源與環境,2016,26(07):46-52.

[13] A Comparison of Stated Preferences Methods for the Valuation of Natural Resources:The Case of Contingent Valuation and Choice Experiment[EB/OL].[2023-11-30].https://link.springer.com/article/10.1007/s13762-020-02714-z.

[14] ANSTEY M H,MITCHELL I A,CORKE C,et al.Population Preferences for Treatments When Critically Ill:A Discrete Choice Experiment[J].The Patient-Patient-Centered Outcomes Research,2020,13(03):339-346.

[15] WANG H H,LIU L,ORTEAG D L,et al.Are Smallholder Farmers Willing to Pay for Different Types of Crop Insurance? An Application of Labelled Choice Experiments to Chinese Corn Growers[J].The Geneva Papers on Risk and Insurance-Issues and Practice,2020,45(01):86-110.

[16] Modelling Travelers’ Appraisal of Ridepooling Service Characteristics With A Discrete Choice Experiment | European Transport Research Review[EB/OL].[2023-11-30].https://etrr.springeropen.com/articles/10.1186/s12544-019-0391-3.

[17] 張園園,陳秋紅.生豬養殖主體對制度激勵型碳減排政策的選擇偏好——基于選擇實驗法的分析[J].農業技術經濟, 2021(10):107-120.

[18] 尚杰,劉爽,陳璽名.小農戶銜接生態農業產業鏈的偏好與異質性研究——基于選擇實驗法的實證分析[J].中國生態農業學報(中英文),2021,29(12):2126-2138.

[19] 賈亞娟,趙敏娟.生活垃圾分類治理:基于選擇實驗法的陽光堆肥房農戶合作偏好[J].中國人口·資源與環境,2021,31(04):108-117.

[20] 陳思瑩.基于選擇實驗法的農戶購買森林保險支付意愿研究[D].福州:福建農林大學,2019:1-52.

[21] SIMON H A. A Behavioral Model of Rational Choice[J].The Quarterly Journal of Economics,1955,69(01):99-118.

[22] The Framing of Decisions and the Psychology of Choice[EB/OL].[2023-11-30].https://www.science.org/doi/abs/10.1126/science.7455683.

[23] HENSHER D A,GREENE W H.The Mixed Logit Model:The State of Practice[J].Transportation,2003,30(02):133-176.

[24] 姚柳楊,趙敏娟,徐濤.耕地保護政策的社會福利分析:基于選擇實驗的非市場價值評估[J].農業經濟問題,2017,38(02):32-40.

[25] 徐濤,趙敏娟,喬丹,等.外部性視角下的節水灌溉技術補償標準核算——基于選擇實驗法[J].自然資源學報,2018,33(07):1116-1128.

[26] TRAIN K E.Discrete Choice Methods With Simulation[M].Cambridge:Cambridge University Press,2009:15-40.

Farmers’ Willingness to Pay for Forest Insurance and Policy Preferences

——Empirical Analysis Based on the Choice Experiment Method

WU Shuang1,HUANG Heliang1*,CHEN Siying1,FAN Xiamin2

(1.School of Economics and Management,Fujian Agriculture and Forestry University,Fuzhou d95OIabqudm9X/R2AS5efw713R3GTb9NMHiIiAIS3W4=350002;2.School of Management,Xiamen University,Xiamen 361005,China)

Abstract:Forest insurance is one of the important supporting systems to deepen the reform of collective forest rights system.In order to provide a theoretical basis for the design of forest insurance system and products in China,it is necessary to scientifically understand the difference of farmers’ willingness to pay for forest insurance and the difference of marginal willingness to pay which constitutes the property of forest insurance program.Based on the decision theory of behavioral economics,this study builds an analysis framework to study the forest insurance decision of rural households,and designs a forest insurance scheme with five attributes,including insurance amount,insurance premium,financial subsidy rate, timeliness of financial subsidy and the degree of difficulty of compensation payment.We utilize the choice experiment method to obtain data of 738 rural households from 20 counties in Fujian and Hunan provinces.The RPL model are used to analyze and compare the forest insurance payment intention and policy preference of heterogeneous forest management subjects,and the following conclusions are drawn:(1) From the results of random parameter mean estimation,the mean coefficients of insurance amount,insurance premium, financial subsidy rate,timeliness of financial subsidy and the degree of difficulty of compensation payment are all significant at the statistical level of 1%.(2) The calculation results of the marginal value of each attribute of the farmers in the design scheme show that the marginal value of the attribute is ranked from high to low as insurance premium,financial subsidy rate,timeliness of financial subsidy,the degree of difficulty of compensation payment,and the guarantee amount.

Keywords:forest insurance;attribute value;choice experiment method;policy preference

(責任編輯:王倩)