極值理論下的企業(yè)失信與債券違約關系研究

2024-09-24 00:00:00薛天

上海管理科學 2024年4期

摘 要: 利用中國A股上市企業(yè)財務數(shù)據以及企業(yè)失信數(shù)據,探討了企業(yè)失信行為與債券違約之間的相關性。通過極值理論優(yōu)化債券違約預警模型。實證分析發(fā)現(xiàn):負面信用記錄(如失信被執(zhí)行人和行政處罰記錄)對企業(yè)債券違約具有預警功能。高頻失信會導致企業(yè)債券違約的可能性不斷上升。此外,國有資本的介入對預防債務違約具有調節(jié)作用。

關鍵詞: 信用管理;債務違約;極值理論

中圖分類號: F 224.7;F 830.593

文獻標志碼: A

Corporate Dishonesty and Bond Defaults Basedon Extreme Value Theory

Abstract: The study explores the correlation between corporate dishonesty and bond defaults using financial data of Chinese A-share listed companies and corporate dishonesty data. The bond default warning model is optimized through extreme value theory. Empirical analysis reveals that negative credit records, such as dishonest judgment debtors and administrative penalties, serve as an early warning for corporate bond defaults. Frequent dishonest behavior leads to a continuous increase in the probability of corporate bond defaults. Additionally, the involvement of state-owned capital has a moderating effect on the prevention of debt default.

Key words: credit management; debt default; extreme value theory

0 引言

信用是現(xiàn)代市場經濟的基石(楊柳,2023[1])。2022年10月,中國銀保監(jiān)會黨委在《求是》上發(fā)文稱:在防范化解重大金融風險方面,企業(yè)債務風險是一個應格外予以關注的問題。近年來,企業(yè)債券違約風險日益成為社會關注的重點。根據Wind數(shù)據,截至2023年末,我國債券市場累計發(fā)生1669起違約事件,涉及金額超1000億元。自“11超日債”違約以來,不論是風險抵御能力較弱的民營企業(yè),還是具有政府背景的國有企業(yè),以及不同信用評級(包括AAA、AA+)的債券,均未能免除違約風險。企業(yè)債券的違約影響深遠,不僅會惡化關聯(lián)企業(yè)的財務狀況,還可能觸發(fā)連鎖債務違約,削弱市場信心,甚至可能引爆更廣泛的金融危機。在信用風險日趨復雜的背景下,亟須加強債券違約預警模型的理論和實證研究。

為此,黨中央、國務院和金融監(jiān)管部門高度重視金融風險防控。人民銀行等機構聯(lián)合發(fā)布《推動公司信用類債券市場改革開放指導意見》,明確將債券市場風險防控提升至更加重要的位置,要求進一步完善風險監(jiān)測預警機制。中共中央辦公廳、國務院辦公廳發(fā)布《關于推進社會信用體系建設高質量發(fā)展促進形成新發(fā)展格局的意見》,提出要建立健全的風險防范化解機制,并突出了信用信息在金融風險管理中的關鍵作用。那么,在構建以信用為基礎的新型監(jiān)管機制的大環(huán)境下,如何運用企業(yè)信用信息預警上市公司債券違約呢?鑒于此, 本文結合我國社會信用體系,分別利用企業(yè)失信被執(zhí)行人信息與行政處罰信息構建了失信行為變量,創(chuàng)新性地關注了企業(yè)債券在失信環(huán)境下的違約風險,從一個相反的視角佐證了社會信用體系建設對維護資本市場穩(wěn)定發(fā)展的重要作用。

此外,現(xiàn)有研究在模型假設和樣本構建方面仍然存在一些局限性。例如,研究采用了完全對稱的樣本,即違約和非違約樣本數(shù)量完全一致,或者建模方法忽略了債券違約的極端性。這些假設與市場環(huán)境存在偏差,這可能會降低模型的泛化能力。所以,本文還探究了運用極值理論來構建上市企業(yè)債券違約預警模型,為金融風險管理方法的進一步拓展提供了實證基礎。

本文的主要貢獻包括:首先,為上市企業(yè)債券違約概率適用極值分布假設提供了實證依據;其次,通過極值回歸方法檢驗相關解釋變量對違約概率的影響。文章的結構如下:第一部分是文獻回顧與研究假設;第二部分是對研究方法和樣本數(shù)據進行說明;第三部分是實證結果與分析;第四部分是研究結論與啟示。

1 文獻回顧與研究假設

1.1 文獻回顧

隨著國家對預防金融風險重視力度的加大,企業(yè)債券違約問題已經成為學術界的熱點話題。已有研究表明,企業(yè)的財務狀況和治理水平是影響企業(yè)債券違約風險的重要因素(潘澤清,2018[2];白加麗,2022[3];王玉龍,周榴和張滌霏,2022[4];潘愛玲和王雪,2023[5])。

有學者通過一對一配對法選擇正常與違約公司樣本,以此構邏輯回歸模型判別債券違約事件(潘澤清,2018[2])。實證結果表明,財務指標的惡化可以作為企業(yè)債務違約風險的預警指標。也有學者通過主成分分析和Logit回歸模型來研究上市公司債務風險預警的問題(白加麗,2022[3])。研究選取了我國滬、深兩市A股市場的上市公司,特別是處于ST狀態(tài)的公司,以及資產規(guī)模相當、上市年齡相近的非ST公司作為配對樣本。得到的模型雖然更具有實證基礎,但也存在著假設嚴苛、樣本配對不符合市場情況的不足。同時,未來的研究應當考慮將上市公司的行為變量也納入模型中進行驗證。然而,目前只有少量文獻研究企業(yè)信用信息在識別債券違約風險中的作用。信用評級機構和投資者通常會把企業(yè)信用記錄作為評估企業(yè)經營風險的重要指標之一(潘愛玲和王雪,2023[5])。

隨著機器學習方法的普及,有學者通過隨機森林算法構建上市企業(yè)債務違約風險預測模型(王玉龍,周榴和張滌霏,2022[4])。研究基于2014—2019年發(fā)生實質性債券違約的上市公司數(shù)據,采用多種機器學習算法構建了企業(yè)債務違約風險預測模型。研究表明,基于機器學習的企業(yè)債務違約風險預警方法有助于深化對企業(yè)債務違約風險影響因素的認識,并為監(jiān)管部門提供了更有針對性的監(jiān)督手段。但是作者也指出,通過一對一配對法構建的樣本會導致模型存在過擬合現(xiàn)象。因此需要采用符合真實市場環(huán)境的研究方法來提高模型的泛化能力(齊欣林, 林奕皓和姜富偉,2023[6])。

梳理已有研究,可以發(fā)現(xiàn),關于上市企業(yè)債券違約預警的研究主要有三方面的缺點,一是債券違約因素主要集中于分析財務狀況,二是現(xiàn)有債券違約預警模型缺少對于真實市場環(huán)境的考慮,三是公共信用信息很少被應用于該領域的實證研究。

1.2 研究假設

從市場信號理論的角度來看,失信信息可以預警企業(yè)債券違約的原因在于:失信信息通過傳遞負面信號為投資者和市場參與者提供了預警企業(yè)債券違約的可能性。

一方面,市場信號理論認為,企業(yè)發(fā)布的各種信息,如財務報告、新聞報道、信用記錄等,可以向市場傳遞關于企業(yè)未來表現(xiàn)的信號。而失信信息,如違規(guī)記錄、延遲支付、法律訴訟等,通常被視為負面信號,預示著企業(yè)可能面臨管理或財務問題,是財務狀況惡化和信用風險增加的早期預警(向宇,代沁雯和馬俊峰,2021[7])。這些信息會被信用評級機構和投資者作為評估企業(yè)債券違約風險的重要依據(徐子堯,馬俊峰,2021[8])。因此,失信行為作為一種公開信息,有助于投資者減少信息不對稱,從而成為債務違約的早期預警信號。

另一方面, 失信信息會影響投資者對企業(yè)未來經營能力的預期(錢水土,吳衛(wèi)華,2020[9])。當企業(yè)出現(xiàn)失信行為時,投資者往往會預期其財務狀況將遭受負面影響。同時,金融市場也會對失信信息做出反應,如股價下跌、債券信用利差擴大等。這些市場反應會進一步導致企業(yè)融資成本上升,增加債券違約的實質風險(葉德珠,楊盈盈和葉顯等,2020[10])。最后,失信信息的積累預示著企業(yè)可能已經陷入經營困境,進而引發(fā)監(jiān)管機構的關注,并導致對企業(yè)實施更嚴格的監(jiān)管措施。這種監(jiān)管關注本身就是對企業(yè)潛在違約風險的一種預警。

綜上所述,失信信息不僅是企業(yè)信用狀況的說明,也是預警企業(yè)債券違約的一個重要指示器。通過監(jiān)測和分析這些信息,可以更有效地識別和防范潛在的債券違約風險。基于以上分析,本文提出如下假設:

假設1 企業(yè)失信記錄數(shù)量越多,企業(yè)的債券違約可能性越高。

2 研究設計

2.1 模型設計

對于i=1, 2,…,n個上市企業(yè)來說,假設其債券違約事件是服從二項分布的隨機變量yi,即債券不發(fā)生違約取值為0,則債券發(fā)生違約取值1。設πi為發(fā)生違約的概率,則不發(fā)生違約的概率為1- πi。本文從極值理論出發(fā)來構建回歸模型。具體來說,廣義極值分布的累積分布函數(shù)F(x)由

給出,且在S(x)={x:1+τ(x-μ)/δ>0}時存在(Embrechts, Klupelberg 和 Mikosch,1997[12])。以上表達式有三個未知參數(shù):形狀參數(shù)τ、位置參數(shù)μ和尺度參數(shù)δ(δ>0)。

對于j=0,1, 2,…,p個變量來說,設βj為回歸參數(shù),則ηi為回歸組合的預測值。當尺度參數(shù)δ為1、位置參數(shù)μ為0時,回歸模型具體如下:

根據上述的表達式,可以推導出發(fā)生違約概率的表達式為:

且在1+τηi>0時存在。該模型可以被稱為Gevit回歸模型,類似于Logit(邏輯)回歸模型(Calabrese和Giudici,2015[13])。極值回歸模型的參數(shù)估計通常采用最大似然法。本研究利用R語言中的BGEVA程序包對模型進行了參數(shù)估計(Calabrese和Osmetti,2015[14])。在參數(shù)含義方面,由于模型把債券違約事件設為1,當回歸參數(shù)為正數(shù)時,在其他條件不變的情況下,如果增加自變量的值,則債券違約概率πi會增加,反之亦然。

邏輯回歸模型廣泛應用于分析二元分類問題,但是將邏輯回歸模型應用債券違約預警時的一個主要缺陷是:與全體上市企業(yè)的債券發(fā)行情況比,上市企業(yè)債券違約案例仍屬于極端情況。也就是說,邏輯函數(shù)并不完全適用于分析這種少數(shù)現(xiàn)象。主要原因是其概率累積分布在值0.5周圍呈現(xiàn)出對稱特征。換句話說,基于邏輯回歸的債券違約預警模型會假設發(fā)生“違約”和“不違約”的上市企業(yè)擁有相同的特征,從而忽視了上市企業(yè)債券違約的罕見性,導致違約概率被低估,模型的魯棒性不理想。而且,對于所有具有對稱特征的聯(lián)系函數(shù),都存在相同的問題。為了進一步完善債券違約預警模型的研究,本文建議使用非對稱的概率累積分布函數(shù)來構建聯(lián)系函數(shù)。

2.2 樣本選擇與數(shù)據來源

本文選取從2014年1月1日到2023年12月31日實際發(fā)生債券違約的A股上市公司作為研究對象,數(shù)據來源于Wind官方的歷次違約發(fā)生金額統(tǒng)計表,共涉及51個違約主體,剔除4家在三板上市的企業(yè),得到47家滬深上市的債券違約企業(yè)。解釋變量方面,財務指標數(shù)據、企業(yè)產權性質、企業(yè)失信被執(zhí)行人、行政處罰記錄均來自國泰安(CSMAR)數(shù)據庫。對照樣本方面,本研究考慮2023年度滬深A股上市公司信息披露工作評價結果為A或B,且不為ST的,及未退市的發(fā)債企業(yè)作為正常公司樣本,共得到840個樣本。可以看出,有過債券違約的上市企業(yè)仍然只占總體樣本的很小一部分,約5%。

2.3 變量定義

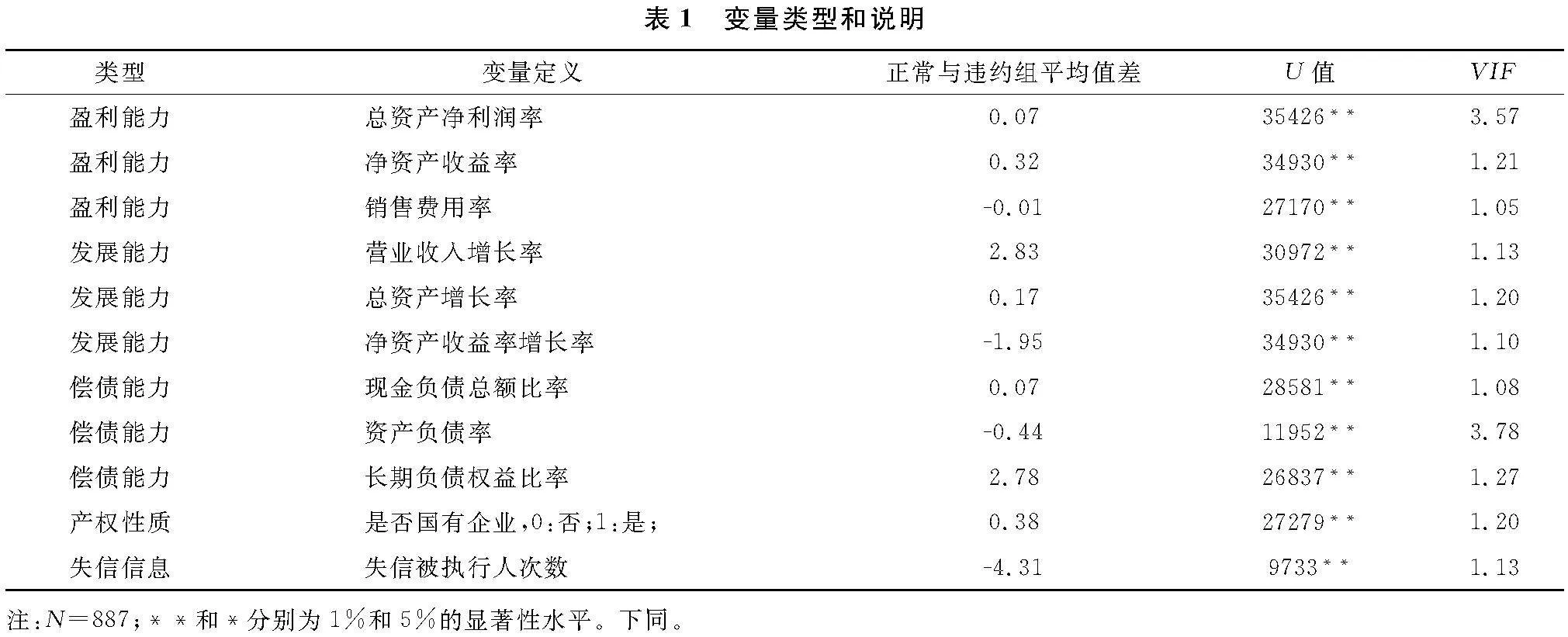

參考現(xiàn)有研究,企業(yè)杠桿水平的提升會導致企業(yè)違約風險的提升(潘澤清,2018[2]),而企業(yè)盈利能力的改善可以降低企業(yè)違約風險(白加麗,2022[3])。此外,企業(yè)發(fā)展能力也是評估企業(yè)違約風險的重要依據(王玉龍,周榴和張滌霏,2022[4])。因此,本文所使用的控制變量包括以下企業(yè)財務指標,具體見表1。

為了檢驗樣本內部具有良好的可對比性,本文利用曼-惠特尼U檢驗來判斷兩組樣本是否存在顯著差異。表1中的結果顯示,所有變量在兩組樣本之間均呈現(xiàn)出顯著的差異性。為了提高模型的穩(wěn)定性和預測能力,本文在變量選擇時參考了以往的研究,并確保模型中不包含方差膨脹因子(VIF)值超過5的變量。在本研究中,違約公司樣本采用截至最近一次違約記錄t-1季度時的信用記錄和財務指標作為解釋變量(李斌,邵新月和李玥陽,2019[11])。在構建正常公司樣本時,正常公司樣本則以截至2023年底時的平均財務指標作和信用記錄作為解釋變量。

3 實證結果與分析

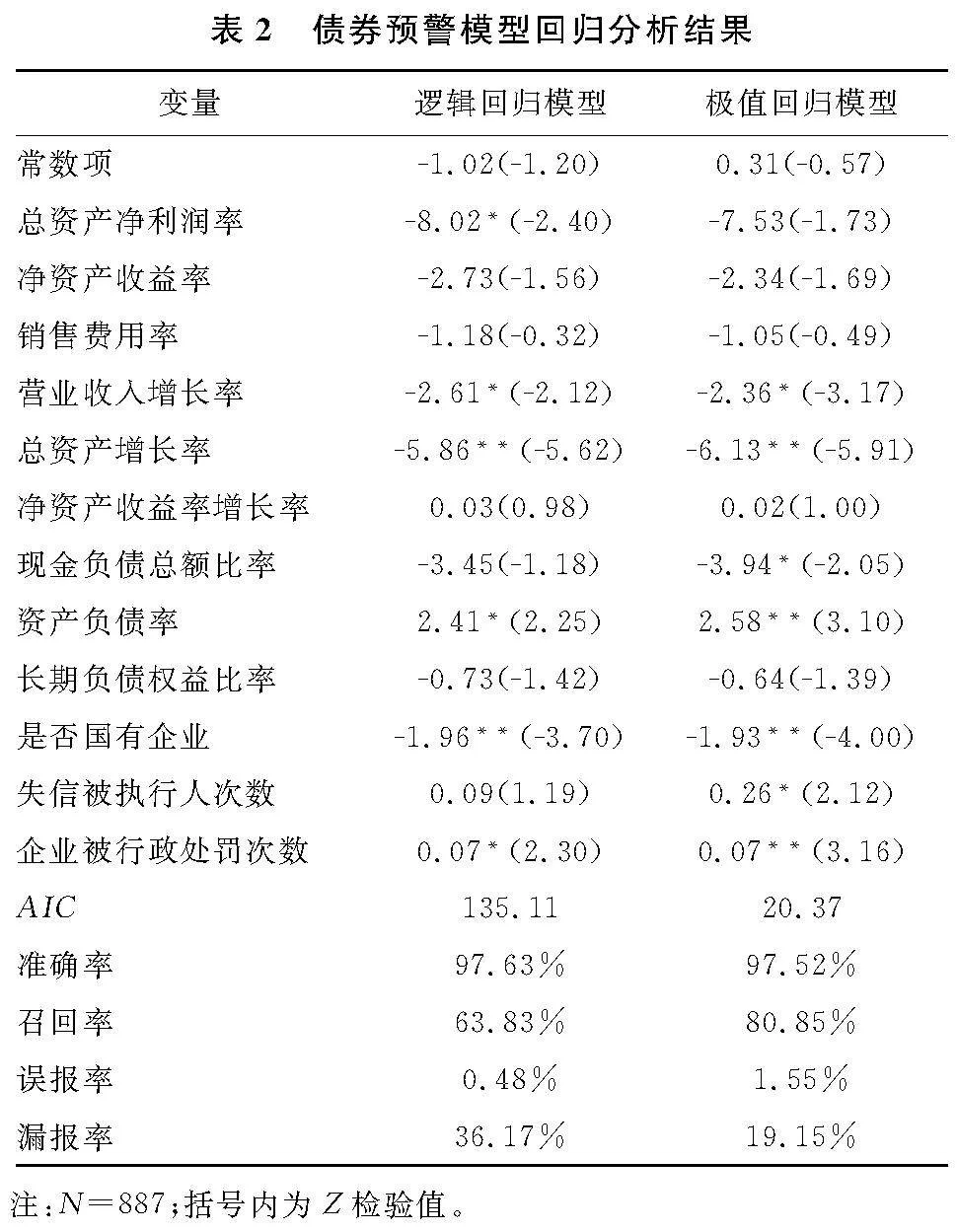

為了進一步展示極值理論更適合用于預警企業(yè)債券違約,本研究構建了兩個模型:模型1采用邏輯回歸方法,而模型2則基于極值理論。表2顯示回歸結果。可以看出兩種模型在變量的顯著性方面大致相同。

模型擬合方面,通過比較AIC,可以發(fā)現(xiàn)模型2在解釋數(shù)據時有較好的擬合度。也就是說,在控制模型復雜度(即參數(shù)數(shù)量相同)的條件下,極值回歸模型相較于邏輯回歸模型,能更準確地擬合債券違約數(shù)據,從而更有效地進行違約預警。從統(tǒng)計學的角度來說,邏輯回歸會對“違約”或“不違約”的樣本賦予同等的重要性。當模型建立在同質性假設的基礎上時,相關的分析可能無法準確捕捉到債券違約的極端特征,從而導致輸出的模型可信度不高(Calabrese和Giudici,2015[13])。因此,本文建議采用極值分布假設來構建債券違約預警模型,以便能夠有效地擬合數(shù)據的極端特征。

從預測性能指標來看,極值回歸模型能夠實現(xiàn)更高的召回率(即預測結果為正且實際結果也為正的樣本所占的比例),同時伴隨著更低的漏報率(即實際為正但被錯誤預測為負的樣本所占的比例)。這表明極值回歸在識別債券違約事件方面更為敏感和準確。這對預警債券違約等極端事件來說非常重要(Min和Lee,2005[15];Agarwal和Taffler,2008[16])。主要有以下幾個原因:一是降低風險:在債券投資中,更大程度上避免漏掉可能發(fā)生違約的債券,避免投資風險;二是成本考慮:雖然提高召回率可能會提高誤報率(將未違約的債券預測為可能違約),但是與債券違約帶來的巨大損失相比,增加的審查成本相對較小;三是在實際數(shù)據中,違約債券仍然是少數(shù)情況。如果只關注準確率,模型可能會偏向預測較多的非違約債券,而忽視了少量的違約債券。因此,擁有更佳召回率的極值回歸模型能更好地反映出模型對稀疏數(shù)據(債券違約)的預測能力。

參數(shù)含義方面,根據極值回歸模型,可以發(fā)現(xiàn)財務指標的關聯(lián)效應和文獻中的結果大致相似。隨著企業(yè)資產負債率、現(xiàn)金負債總額比率的不斷提高,債券違約也更有可能發(fā)生。反之,總資產增長率、營業(yè)收入增長率越高,企業(yè)債券違約的可能性越小。在企業(yè)產權性質方面,是否為國有企業(yè)有顯著的負向調節(jié)作用(β=-1.89,p<0.01)。這意味著,在其他條件不變的情況下,公司產權性質為國有企業(yè)時,債券違約的可能性越低。回歸結果進一步顯示失信被執(zhí)行人信息與債券違約之間有顯著的正相關性(β=0.26,p<0.05), 同樣,行政處罰信息也與債券違約之間呈現(xiàn)出顯著的正相關性(β=0.07,p<0.01)。可以看出企業(yè)的信用記錄越差,其面臨的違約風險就越大。說明無法拒絕假設1。

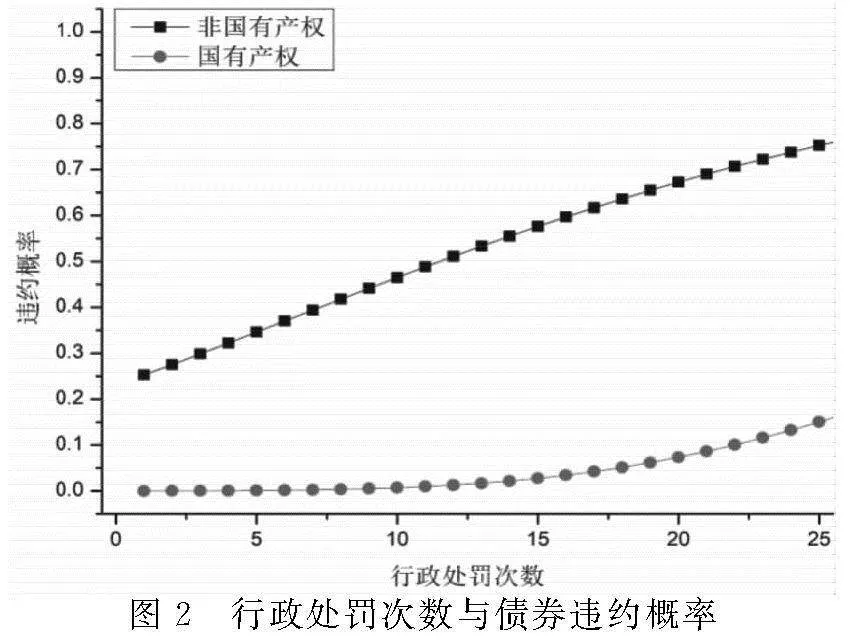

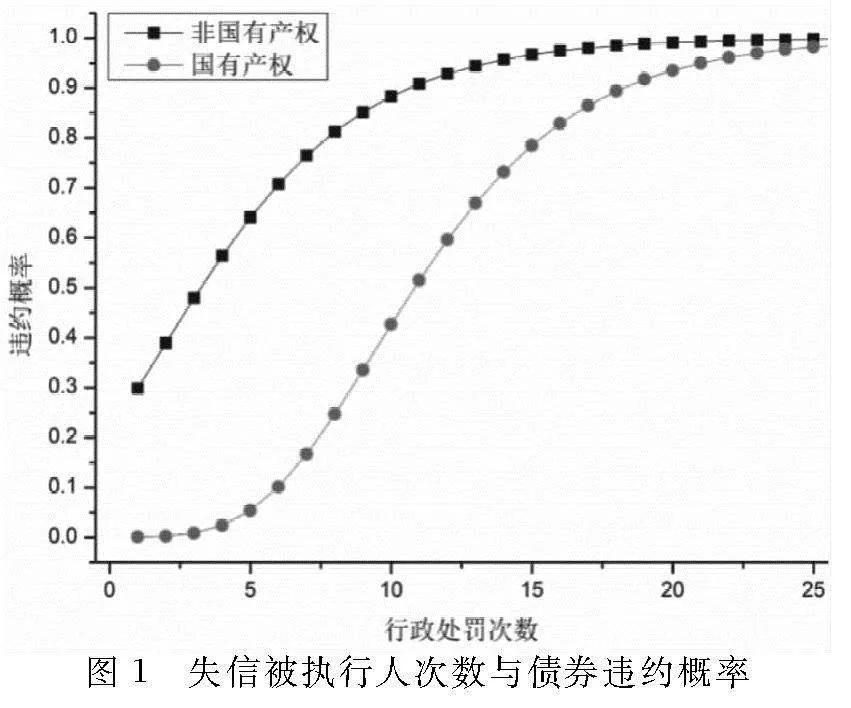

鑒于極值回歸模型具有非線性的特性,可以通過數(shù)值代入法來觀察模型參數(shù)對預測債券違約概率的影響。在假定其他變量均維持在未違約企業(yè)的中位數(shù)水平的情形下,可以發(fā)現(xiàn),隨著企業(yè)失信被執(zhí)行人次數(shù)的增加,預測的企業(yè)債券違約概率也隨之上升,具體如圖1、2所示。對非國有產權的企業(yè)來說,當越來越多的債權人不斷向法院申請強制執(zhí)行某一企業(yè)時,該企業(yè)的違約風險會急劇上升。盡管行政處罰記錄對債券違約預測也具有正向作用,但其影響程度相較于失信被執(zhí)行人記錄而言較低。也說明,行政處罰的失信嚴重程度低于失信被執(zhí)行人。

4 研究結論與啟示

本文探討了合理構建上市企業(yè)債券違約預警模型的方法。基于實證研究,發(fā)現(xiàn)極值回歸方法更適用于預警債券違約。同時,利用信用信息可以進一步加強模型的預測能力。本文的研究貢獻在于關注上市企業(yè)債券違約的稀疏特質,引入廣義極值分布的假設,探究負面信用記錄對企業(yè)債券違約的預警作用,豐富了對風險管理的研究。

本文也存在一定的局限性。一是本文僅關注某一時點上的企業(yè)情況,未來可以探究信用記錄的變化會怎么樣影響企債券違約。二是本文僅關注負面信用記錄的預測效應,未來可以考慮正面記錄的激勵作用,比如獎勵資質對改善企業(yè)債券違約風險之間的影響。三是本文僅關注失信記錄的次數(shù),未來可以考慮根據失信記錄的嚴重程度來研究債券違約。

根據研究分析,本文提出以下管理建議:

一是投資者應持續(xù)關注企業(yè)公共信用信息在評估投資風險中的關鍵作用。在分析財務數(shù)據之外,投資者可以通過全國及各省市公共信用平臺定期查閱目標企業(yè)的信用記錄,包括是否有失信被執(zhí)行人記錄、行政處罰等。投資者在深化對企業(yè)信用狀況的理解的同時,應不斷強化風險意識,從而做出更加審慎的投資決策。

二是政府應持續(xù)加強社會信用體系的建設,并推動相關監(jiān)管部門實施企業(yè)信用信息的常態(tài)化披露機制,以增強對企業(yè)債券融資行為的制度性約束。對于高頻嚴重失信行為,如債券違約,政府應加大懲罰力度,采取如限制市場準入、限制融資能力、公開曝光等措施,增加失信行為的成本,構建一個有效的信用約束體系。

三是信用評級機構應當提高失信記錄在債券評級中的重要性。設計并引入專門針對失信行為的評級指標,例如失信嚴重程度、失信后的修復情況等,并相應增加這些指標在評級模型中的權重。此外,信用評級機構還可以使用極值理論來設定失信記錄的臨界值,以確保評級結果的可靠性。

參考文獻:

[1] 楊柳.為完善社會信用體系提供學理支撐(學術隨筆)[N].人民日報,2023-10-09(13).

[2] 潘澤清.企業(yè)債務違約風險Logistic回歸預警模型[J].上海經濟研究,2018(8):73-83.

[3] 白加麗.我國上市公司財務風險預警研究——基于主成分分析和Logistic回歸的財務風險預警模型[J].經營與管理,2022(8):8-15.

[4] 王玉龍,周榴,張滌霏.企業(yè)債務違約風險預測——基于機器學習的視角[J].財政科學,2022(6):62-74.

[5] 潘愛玲,王雪.失信環(huán)境如何影響企業(yè)風險承擔?——來自城市失信被執(zhí)行人的經驗證據[J].財經理論與實踐,2023,44(4):34-41.

[6] 齊欣林,林奕皓,姜富偉.債券違約風險與機器學習方法:研究進展與未來方向[J].金融市場研究,2023(8):113-128.

[7] 向宇,代沁雯,馬俊峰.社會信用對企業(yè)金融化的影響及其機lq3+bnGOyC3QS9ZERkylt68+3426xOBbNJN5kadb5FA=制研究——基于城市失信被執(zhí)行人數(shù)據的分析[J].當代財經,2021(12):126-136.

[8] 徐子堯,馬俊峰.社會信用環(huán)境與私人借貸市場參與[J].山西財經大學學報,2021,43(9):15-28.

[9] 錢水土,吳衛(wèi)華.信用環(huán)境、定向降準與小微企業(yè)信貸融資——基于合成控制法的經驗研究[J].財貿經濟,2020,41(2):99-114.

[10] 葉德珠,楊盈盈,葉顯等.城門失火,殃及池魚?——老賴企業(yè)對正常企業(yè)融資約束的溢出效應研究[J].金融評論,2020,12(6):71-95,123.

[11] 李斌,邵新月,李玥陽.機器學習驅動的基本面量化投資研究[J].中國工業(yè)經濟,2019(8):61-79.

[12] EMBRECHTS P,KLUPELBERG C,MIKOSCH T. Modelling Extremal Events For Insurance And Finance[M]. Berlin: Springer Verlag,1997.

[13] CALABRESE R,GIUDICI P. Estimating bank default with generalised extreme value regression models[J]. Journal of the Operational Research Society,2015,66(11):1783-1792.

[14] CALABRESE R,MARRA G,OSMETTI S A. Bankruptcy prediction of small and medium enterprises using a flexible binary generalized extreme value using a flexible binary generalized extreme value[J]. Journal of the Operational Research Society,2016,66(4):604-615.

[15] MIN J H, LEE Y C. Bankruptcy prediction using support vector machine with optimal choice of kernel function parameters[J]. Expert Systems With Applications,2005,28(4):603-614.

[16] AGARWAL V,TAFFLER R. Comparing the performance of market-based and accounting-based bankruptcy prediction models[J]. Journal of Banking & Finance,2008,32(8):1541-1551.