綠色投資者持股與環境信息披露質量

2024-08-09 00:00:00王瑋徐睿琳王幸曹思穎

財會月刊·上半月 2024年8期

【摘要】環境信息披露是國家監控環境情況的重要信息來源, 是外界了解公司社會履責與環境貢獻的重要渠道, 是助推政府污染防控與綠色治理的重要方式。本文選取2008 ~ 2022年滬深兩市A股上市公司作為研究樣本, 探究綠色投資者持股對公司環境信息披露質量的影響。研究發現: 綠色投資者持股可顯著促進公司環境信息披露質量的提升; 綠色投資者通過降低污染物排放、 緩解融資約束、 降低代理成本來改善公司環境信息披露質量; 在重污染企業中, 綠色投資者持股對公司環境信息披露質量的促進作用不顯著; 綠色投資者共同所有權越高, 綠色投資者持股對公司環境信息披露質量的促進作用越強。

【關鍵詞】綠色投資者;環境信息披露;污染物排放;融資約束;代理成本

【中圖分類號】 F272 【文獻標識碼】A 【文章編號】1004-0994(2024)15-0066-7

一、 引言

黨的二十大報告指明要堅持綠水青山就是金山銀山的發展理念, 我國經濟必須立足于高質量發展, 在人與自然和諧共處的前提下推動經濟實現質的有效提升和量的合理增長。上市公司作為市場中的生產主力軍和經濟活動中的核心微觀主體, 其環境信息披露是國家監控環境情況和把握環境狀態的重要信息來源, 有利于政府了解公司的社會履責與環境貢獻, 助推政府進行污染防控與綠色治理。然而, 目前上市公司的環境信息披露仍處于較低水平。盡管生態環境部于2022年印發的《公司環境信息依法披露格式準則》和《公司環境信息依法披露管理辦法》能夠在一定程度上規范公司的環境信息披露行為, 但僅靠制度約束仍無法充分解決公司披露行為出現的避重就輕、 信息含糊與選擇性披露等問題。因此, 探究公司環境信息披露的驅動因素, 對于提升公司環境信息披露質量具有重要意義。

在國家堅持綠色發展、 推動經濟提質增效、 將綠色環保有機融入金融體系的大背景之下, 綠色投資者由此產生并在公司環境信息披露中扮演著至關重要的角色。綠色投資者既追求經濟效益又追求社會效益, 其存在可促進公司價值的增加與社會貢獻的創造。綠色投資者關注環境的投資理念促使被投資公司遵守更高的環境標準并承擔更多的社會責任, 采取可持續的經營策略。根據2018年中國證券投資基金業協會發布的《綠色投資指引(試行)》, 綠色投資者需履行投資責任并運用投資權利, 督促被投資企業改善環境績效并提高信息披露水平。因此, 本文認為, 綠色投資者既是公司重要的融資外源又是重要的治理主體, 其能夠對公司的環保活動及披露行為產生影響。綠色投資者既可通過滿足公司資源需求提高公司披露高質量環境信息的能力, 又可通過有效監督提升公司環保意識, 增強公司披露環境信息的動機。

鑒于此, 本文選取2008 ~ 2022年滬深兩市A股上市公司作為研究樣本, 實證檢驗綠色投資者持股對公司環境信息披露質量的影響及其作用機理。本文存在如下邊際貢獻: 第一, 豐富了環境信息披露驅動因素的相關研究。以往研究多從外部驅動或內部驅動的單一視角討論公司信息披露治理的影響因素, 本文則綜合討論綠色投資者同時作為公司外部融資來源與內部治理主體對公司環境信息披露的影響。第二, 為分析綠色投資者的治理作用提供了新的視角, 并認識到綠色投資者對公司披露高質量環境信息的積極影響, 有助于加深對綠色投資者這一新興群體的認識。第三, 有助于啟發實踐, 促使公司積極吸引綠色投資者持股并披露高質量環境信息, 以適應市場需求, 同時為政府實施綠色政策、 優化資源配置與引導綠色資金提供理論支持。

二、 文獻回顧

(一) 綠色投資者持股的經濟后果

綠色投資者持股對公司的股權結構、 投資決策與內部治理具有舉足輕重的作用(Guo等,2019), 目前圍繞綠色投資者持股對公司影響的研究主要集中在公司內部進行的綠色活動方面。溫夢瑤和周舒鵬(2023)、 韓國文和甘雨田(2023)、 姜廣省和盧建詞(2023)等論證了綠色投資者對公司進行綠色創新的促進作用; 熊熊等(2023)則進一步發現個人投資者綠色關注與環境規制互補, 能夠通過施加“綠色壓力”與提出“綠色問題”正向影響公司綠色創新; 陳玲芳(2023)和李強等(2023)從信息不對稱、 內部控制和投資者退出威脅等角度肯定了綠色投資者治理對公司“漂綠”行為的抑制作用, 證實了存在綠色投資者的公司所進行的綠色行為更具真實性這一觀點。除此之外, 陳奉功和張誼浩(2022)基于市場信號理論提出投資者的綠色偏好能夠促使發行公司出現“量價齊飛”現象; Porter和Kramer(2011)認為綠色投資者能夠促進社會與環境的共同發展, 在改善利益相關者關系的過程中創造共享價值; Bollen(2007)和Renneboog等(2011)則進一步發現投資者對環境效益的關注越多, 對財務績效的關注越少。

(二) 環境信息披露的影響因素

根據李曉蹊等(2022)的研究, 目前我國上市公司的環境信息披露仍存在標準不一、 邊界模糊與信息不全等問題。而針對公司環境信息披露的影響因素, 已有文獻得出以下主要結論: 第一, 公司披露環境信息受外界壓力的影響。Gamerschlag等(2011)發現媒體關注對公司ESG信息披露產生正向促進作用; Dowling和Pfeffer(1975)、 沈洪濤和馮杰(2012)基于合法性理論, 將媒體報道與政府監管總結為對公司的輿論監督, 并認為輿論監督能有效提升公司環境信息披露水平; 畢茜等(2015)從公司內部高管社會責任感與公司外部社會輿論兩方面分析了中華傳統文化對公司環境信息披露行為的影響。第二, 公司披露環境信息受環境變化的影響。李朝芳(2012)證實了公司內部組織處于變遷階段時對外界環境具有更高的敏感度, 并積極披露環境會計信息以適應新環境; 沈弋等(2014)發現在大數據環境下, 技術提高能夠對公司披露社會責任信息產生積極影響; 劉亦文等(2022)論證了綠色信貸政策的實施會通過增加融資約束與提高綠色代理成本兩方面促進公司環境信息披露質量的提高。第三, 公司披露環境信息受治理效果的影響。Cormier等(2004)指出管理層披露環境信息會考慮股東等利益相關者; Clarkson等(2008)發現環境績效表現差的公司沒有意愿提高環境信息透明度; 朱煒等(2019)發現環境表現好的公司偏向于定量披露, 而環境表現差的公司傾向于定性披露; 而楊廣青等(2020)發現公司經營績效與環境信息透明度之間存在負相關關系。

綜上可知, 現階段對綠色投資者公司治理作用的研究較少, 且大部分仍停留在公司綠色創新等內部硬性條件方面, 忽略了綠色投資者對公司向外傳遞信息的治理與監督作用。而且, 現有文獻尚未考慮到綠色投資者同時作為公司外部融資重要渠道和內部治理重要主體, 對公司環境信息披露質量產生的影響。為切實發揮公司作為經濟活動重要微觀主體對生態環境的積極作用, 關注公司的環境績效與社會履責情況, 進一步區分一般投資者與綠色投資者, 著眼于公司的綠色行為, 深入探討綠色投資對公司環境信息披露的影響及作用機制確有必要。基于此, 本文對綠色投資者持股如何影響公司環境信息披露治理進行系統性分析, 旨在為現有文獻貢獻新的理論見解和實證證據。

三、 理論分析與研究假設

(一) 綠色投資者持股與環境信息披露質量

環境信息披露是公司內外部了解與把握公司環境狀況的重要途徑與“窗口”, 其披露質量受公司利益相關者的影響。根據利益相關者理論, 綠色投資者作為公司重要的所有權持有者, 能夠有效監督公司決策, 其持股情況能夠在一定程度上影響公司環境信息披露質量。Lewis和Mackenzie(2000)研究發現, 綠色投資者在道德倫理約束下做出投資決策, 以期實現社會可持續性發展目標。綠色投資者作為公司的重要投資主體, 具有追求經濟效益與社會效益雙重特征, 其持股可為被投資公司的生產經營、 內部治理與戰略決策等方面引入綠色概念與環保意識(姜廣省等,2021), 增強公司的綠色發展能力, 有助于提升公司的環境信息披露質量。同時, 綠色投資者持有公司股份使其有權要求公司提供環境信息, 推動公司將環境因素納入其決策和報告框架中, 提升公司環境信息披露質量。另外, 綠色投資者作為社會可持續發展的重要追隨者, 其對于國家提倡經濟高質量發展與綠色發展的宏觀政策導向具有較強的敏感性, 促使公司能夠較早地認識到實現綠色發展的必要性與重要性, 并采取積極披露環境信息等“親環境”行為。基于以上分析, 本文提出如下假設:

H1: 綠色投資者持股能夠提升公司環境信息披露質量。

(二) 綠色投資者持股對環境信息披露質量的影響機制

1. 污染物排放。綠色投資者作為綠色投資的重要主體, 能夠發揮綠色治理作用, 減少被投資公司污染物排放, 從而有利于公司披露高質量環境信息。從投資者的角度出發, 綠色投資者具有專業的團隊資源對公司綠色信息進行挖掘和分析, 以確切掌握公司能源利用與排污情況(張云等,2023)。同時, 綠色投資者的股東屬性使其能夠出于長期價值增值的追求提出綠色訴求與環保要求, 通過“用手投票”的方式督促公司管理層重視清潔生xegPjlRYyXX5gulBo1H4C5+9HZ5xrFJhTyA3obTu6Qk=產(王曉亮和王鈺,2024)。因此, 綠色投資者可利用信息優勢和監督渠道確保公司落實治污減排的綠色行為, 對公司產生減排治理效應。從被投資公司的角度出發, 為保證資金支持以維持正常運行, 以及提高客戶與員工的滿意度來實現公司增值, 公司會積極優化能源消費結構并提高能源利用效率, 減少碳排放和能源消耗, 確保公司環保投資落地, 以獲取公司價值與社會價值的雙向反饋(孫樂和朱金鶴,2024)。已有研究表明, 環境績效差的高污染排放企業會引起當地公眾的不滿與譴責, 而公司進行末端治理與節能減排等綠色經營活動能夠充分體現于環境績效的提升上(趙穎嵐和黃雨萱,2023)。環境表現得到改善后的公司為了避免合規性壓力, 會為自己貼上“綠色”標簽來尋求更多市場機會, 主動向外界釋放“親環境”信號, 積極提高環境信息披露水平與信息質量(沈洪濤等,2014)。

2. 融資約束。目前我國大部分公司的環境信息披露遵從自愿原則, 其披露數量及質量基本取決于公司自身的考量與權衡(陳啟博,2023)。非強制性披露環境信息使得公司提高對披露成本和披露后果的關注, 從管理層動機出發, 其進行環境信息披露或有如下擔憂: 第一, 環境信息披露成本過高, 難以承擔, 較高的披露成本會侵占公司有限資源; 第二, 環境信息披露存在降低公司市場競爭力與談判力的風險(肖曙光等,2017), 造成籌資阻礙。而綠色投資者的進駐可通過緩解公司融資約束, 解決管理層以上兩點擔憂, 進而提升公司環境信息披露質量。根據資源依賴理論, 一方面, 綠色投資者可為公司帶來直接的資金支持; 另一方面, 綠色投資者具有市場資金導向標作用, 其持股有利于公司向外界傳遞利好信號(朱磊等,2023), 進而形成羊群效應, 為公司引入投資, 降低外源融資的難度和成本。除此之外, 綠色投資者持有的綠色資金通過緩解公司金融資源受限, 能夠減弱公司因開展綠色活動而對實體投資產生的“擠出效應”, 且激勵管理層進行綠色創新以改善公司環保表現(王曉亮和王鈺,2024)。鑒于此, 在披露環境信息所產生的實有成本與或有成本雙重降低的條件下, 加之存在綠色投資者有利于公司綠色含量增多與綠色水平提升, 公司披露高質量環境信息的能力會增強(沈洪濤等,2014)。

3. 代理成本。綠色投資者作為社會責任投資主體, 不僅追求投資決策的經濟效益, 還對被投資公司提出環保要求以追求社會效益, 且其具有豐富的綠色治理經驗, 在公司中擁有較強的“綠色”投票話語權(姜廣省等,2021), 能夠發揮積極股東主義作用(陳玲芳,2023)。基于上述特點, 綠色投資者持股有助于其發揮“內部人”優勢, 降低公司內部代理成本(劉軍航和郭玲麗,2023), 提高對公司管理層的監督效率, 促使管理層與股東利益趨同, 進而促進公司提升環境信息披露質量。根據有效監督假說, 綠色投資者收集、 挖掘并分析公司信息的能力以及與管理層溝通的便利性有助于其了解公司真實的社會履責情況(陳玲芳,2023), 減少信息差以緩和信息不對稱問題, 提高綠色投資者對公司管理層的監督效率, 降低代理成本。而代理成本的降低有利于抑制管理層的自利行為, 敦促管理層朝股東利益最大化方向努力, 致使雙方利益趨同(張愛美等,2021), 使管理層加大對綠色投資與可持續發展的關注(張倩肖等,2024)。公司管理層作為環境信息披露內容的主要決策者, 其向綠色投資者追求社會效益靠攏的過程中, 自覺提升環境信息披露質量的內生動力有所強化, 披露高質量環境信息逐步由被動轉為主動, 公司披露高質量環境信息的意愿增強。

綜合以上分析, 本文提出如下假設:

H2a: 綠色投資者持股能夠通過降低污染物排放提升公司環境信息披露質量。

H2b: 綠色投資者持股能夠通過緩解融資約束提升公司環境信息披露質量。

H2c: 綠色投資者持股能夠通過降低代理成本提升公司環境信息披露質量。

四、 研究設計

(一) 樣本選擇與數據來源

本文選取2008 ~ 2022年我國滬深兩市A股上市公司作為研究樣本。參考既有研究的做法, 對原始數據進行如下處理: 剔除金融行業樣本; 剔除ST公司樣本; 剔除關鍵變量嚴重缺失的觀測值; 剔除明顯不符合會計準則的異常觀測值; 對連續變量進行前后1%的縮尾處理。最終獲得31677個樣本觀測值。其中, 環境信息披露質量數據來自上市公司年報、 社會責任報告和可持續發展報告, 綠色投資者數據則是根據基金投資方向經手工整理獲得, 其他財務數據來自國泰安(CSMAR)數據庫。

(二) 變量設定

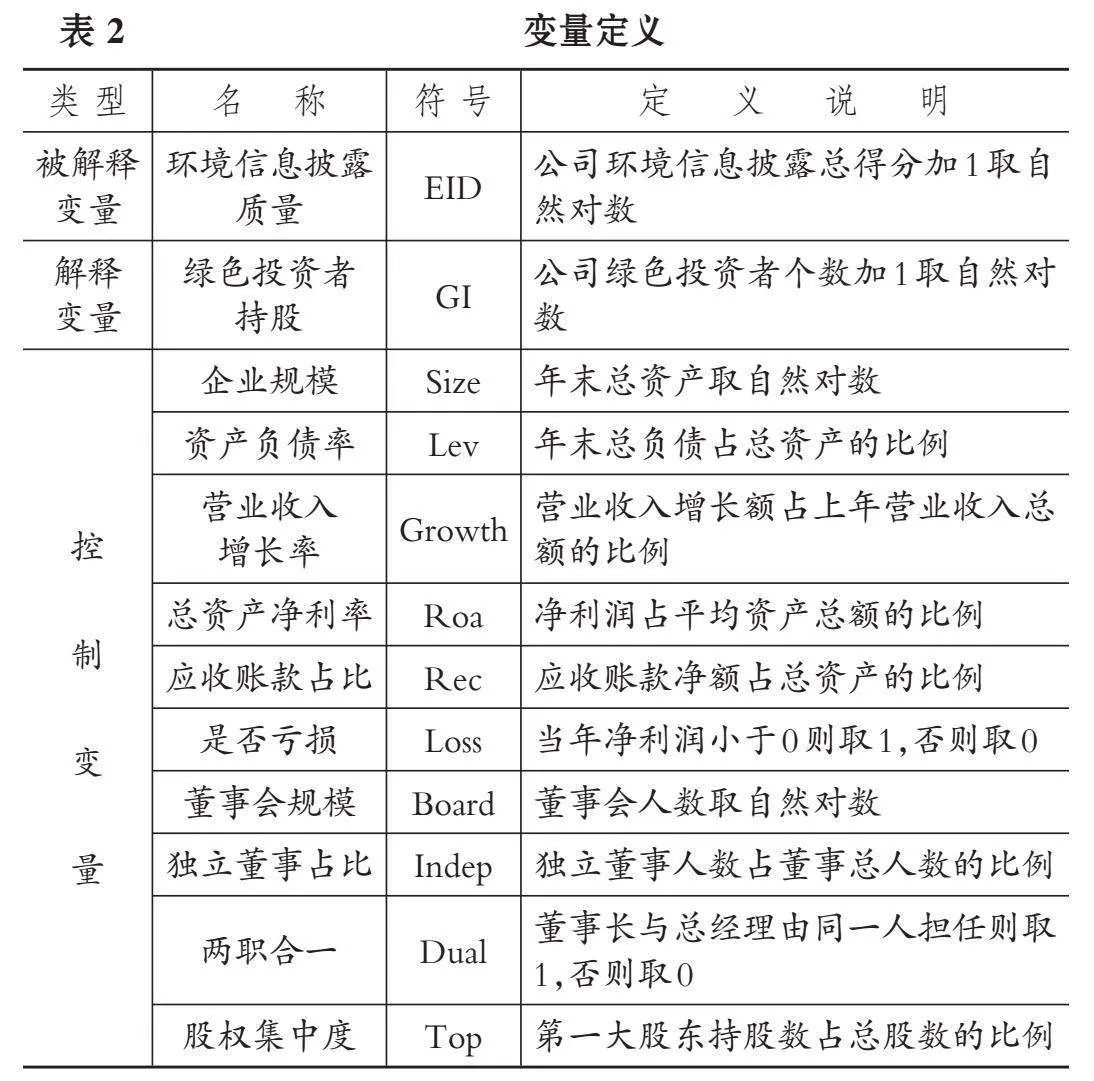

1. 被解釋變量: 環境信息披露質量(EID)。本文參考孔東民等(2021)、 王茂斌等(2024)的研究, 采用“內容分析法”構建環境信息披露質量的度量指標。首先, 將上市公司所披露的環境信息分為環境內部管理、 環境外部監管、 環境認證、 環境信息披露載體、 環境負債、 環境業績與治理、 環境投資和環境成本八個披露類型, 下設33個具體披露項目。其次, 分別對各具體項目披露質量進行打分, 評分標準如表1所示。最后, 將總得分加1取自然對數作為環境信息披露質量(EID)的衡量指標, 該指標值越大, 表明環境信息披露質量越高。

2. 解釋變量: 綠色投資者持股(GI)。本文參考姜廣省等(2021)和王輝等(2022)的研究, 構建綠色投資者持股的度量指標。首先, 從CSMAR基金市場子庫中獲取1998年后所成立基金的“基金主體信息表”, 成立于1998年之前的基金名單未錄入其中, 對此通過搜狐基金、 同花順、 巨潮資訊網等金融服務平臺手工收集獲得。其次, 人工識別上述基金的“投資目標”和“投資范圍”項目信息中是否存在“綠色”“環保”“生態”“節能”“新能源”“清潔能源”“低碳”“可持續”等綠色關鍵詞, 若存在, 則判定該基金為綠色投資者。之后, 將“基金主體信息表”與從CSMAR獲取的“股票投資明細表”進行匹配合并, 整理得到上市公司年度綠色投資者持股的面板數據。最后, 計算上市公司當年存在的綠色投資者個數, 將其加1取自然對數作為綠色投資者持股(GI)的衡量指標, 該指標值越大, 表明公司當年存在的綠色投資者數量越多。

3. 控制變量。本文選取如下公司特征變量作為控制變量: 企業規模(Size)、 資產負債率(Lev)、 營業收入增長率(Growth)、 總資產凈利率(Roa)、 應收賬款占比(Rec)、 是否虧損(Loss)、 董事會規模(Board)、 獨立董事占比(Indep)、 兩職合一(Dual)、 股權集中度(Top)。各變量具體定義如表2所示。

(三) 模型設定

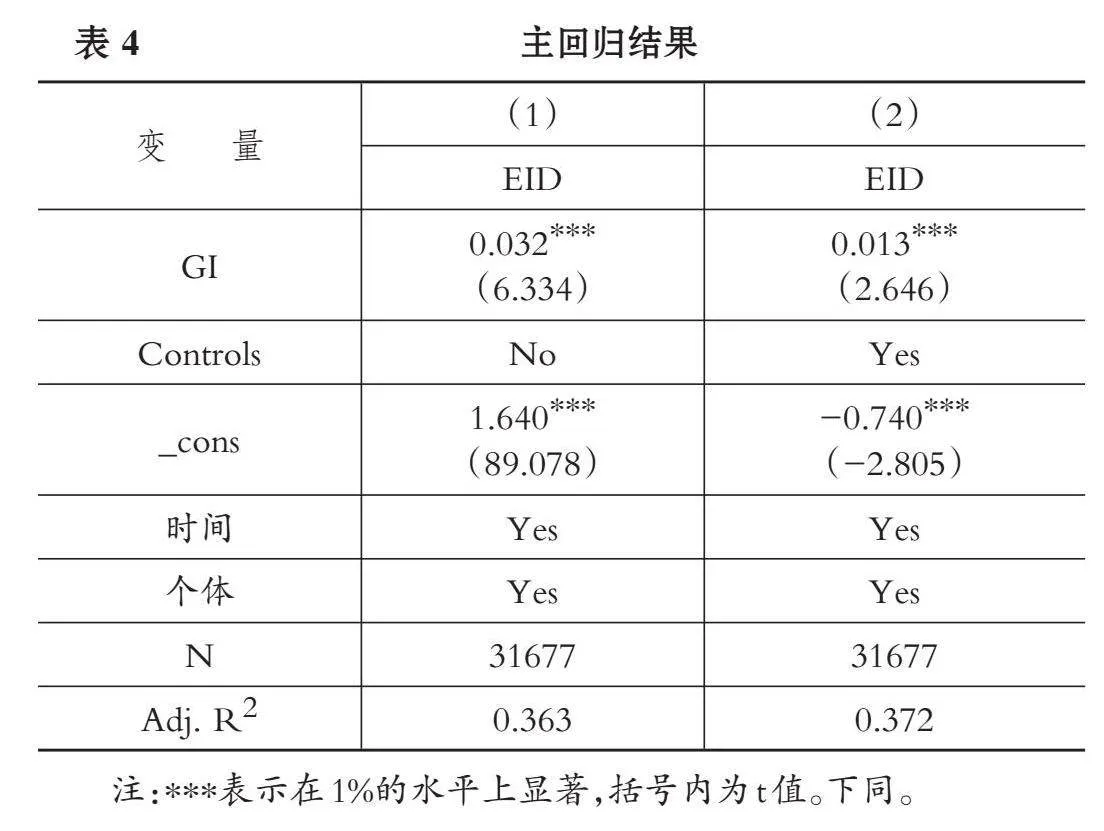

為檢驗綠色投資者持股對上市公司環境信息披露質量的影響, 本文構建如下主回歸模型:

EIDi,t=α0+α1GIi,t-1+α2Controlsi,t-1+ηt-1+λi+εi,t-1

(1)

考慮到綠色投資者對上市公司的治理效應具有延后性, 本文采用滯后變量模型進行實證檢驗。該模型還控制了時間(η)和個體(λ)雙重固定效應。

五、 實證分析

(一) 描述性統計

表3報告了模型(1)中各變量的描述性統計結果。EID的均值為2.321、 中位數為2.303、 標準差為0.734、 最小值為1.099、 最大值為3.738, 說明在本文的研究樣本中環境信息披露質量呈現出較大的差異, 一定程度上說明我國A股上市公司環境信息披露質量尚有較大提升空間。GI的中位數為0.693, 表明半數以上的樣本公司存在綠色投資者持股, 其均值為0.977、 標準差為1.142、 最小值為0、 最大值為4.382, 表明平均每家樣本公司約有1名以上綠色投資者, 且該變量在不同樣本公司之間存在較大差異。其他控制變量的分布特征與既有文獻基本一致, 不存在異常極端值。

(二) 主回歸結果

表4報告了模型(1)的回歸結果, 無論是否加入控制變量, GI的系數均在1%的水平上顯著為正, 說明綠色投資者持股可以有效提升公司環境信息披露質量, 促使公司向市場傳遞更為完整有效的環境信息。該回歸結果驗證了本文的主假設H1, 同時也為已有文獻關于綠色投資者的公司治理作用提供了新的證據。

(三) 穩健性檢驗

1. 工具變量法。參考姜廣省等(2021)的做法, 選取公司當期所屬行業的其他公司平均綠色投資者持股比例(Industry_GI)和公司當期所在省份的其他公司平均綠色投資者持股比例(Province_GI)作為工具變量, 因其符合工具變量相關性和外生性的要求。實證檢驗結果顯示, Industry_GI和Province_GI的估計系數均在1%的水平上顯著為正, 與預期相符, 證實Industry_GI和Province_GI均與GI呈顯著正相關關系, 驗證了工具變量的相關性假定。GI擬合值的系數在1%的水平上顯著為正, 說明在緩解潛在內生性問題后, 研究結論依然成立。同時, 該方法亦通過了弱工具變量檢驗。

2. 傾向得分匹配法(PSM)。本文參考李甜甜和李金甜(2023)的做法, 根據公司是否存在過綠色投資者, 采用傾向得分匹配法對主回歸模型進行檢驗。首先, 將公司首次出現綠色投資者的年份及以后年份的樣本作為處理組, 其他樣本作為對照組, 選擇模型(1)中的控制變量作為協變量; 其次, 依據無放回、 1∶1近鄰匹配原則對處理組和對照組樣本進行匹配, 最終得到31528個樣本; 最后, 使用經匹配得到的樣本基于模型(1)進行回歸。實證檢驗結果顯示, GI的估計系數在1%的水平上顯著為正, 說明在緩解樣本選擇性偏差問題后, 綠色投資者持股仍與公司環境信息披露質量顯著正相關。此外, 檢驗結果匯報的ATT值為5.62, 大于臨界值1.96, 其自助標準誤為0.015, p值為0.000, 說明ATT在1%的水平上顯著, 上述檢驗結果有效。

3. 雙重差分法(DID)。本文選取2018年11月《綠色投資指引(試行)》的發布這一事件作為外生沖擊事件, 對主回歸模型進行檢驗。經統計, 自該文件發布后, 綠色基金發展迅速, 年度新設基金數量存在明顯上升趨勢, 可見該事件對綠色投資者持股存在明顯沖擊, 同時并未對公司環境信息披露質量造成直接影響, 故該事件符合外生沖擊事件的選取要求。本文構建檢驗模型如下:

EIDi,t=β0+β1Treati,t-1×Posti,t-1+β2Controlsi,t-1+ηt-1+λi+εi,t-1 (2)

其中: Treat為虛擬變量, 公司首次出現綠色投資者的年份及以后年份均賦值為1, 否則為0; Post為虛擬變量, 考慮到外生沖擊事件影響的滯后性, 將2019年及以后年份均賦值為1, 其余為0。交乘項Treat×Post取值為1時表示受到外生沖擊影響下的綠色投資者持股。此外, 本文參考姜廣省和盧建詞(2023)的做法, 考慮到上市公司各年份綠色投資者存在動態變化, 不滿足DID要求, 故剔除綠色投資者進入后又退出的公司樣本進行回歸。實證檢驗結果顯示, Treat×Post的系數在5%的水平上顯著為正, 說明考慮外生沖擊事件后, 綠色投資者持股仍與公司環境信息披露質量呈顯著正相關關系。

限于篇幅, 穩健性檢驗結果留存備索。

六、 進一步研究

(一) 機制檢驗

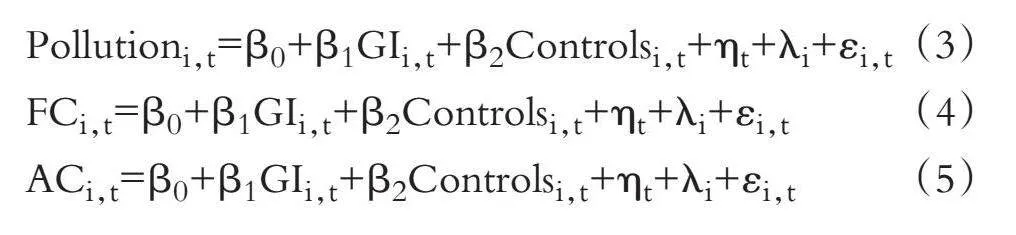

結合前文的理論分析, 下文分別從公司污染物排放、 融資約束和代理成本的多重視角檢驗綠色投資者持股對公司環境信息披露質量的作用機制。參考江艇(2022)的做法, 構建如下中介效應檢驗模型:

Pollutioni,t=β0+β1GIi,t+β2Controlsi,t+ηt+λi+εi,t (3)

FCi,t=β0+β1GIi,t+β2Controlsi,t+ηt+λi+εi,t (4)

ACi,t=β0+β1GIi,t+β2Controlsi,t+ηt+λi+εi,t (5)

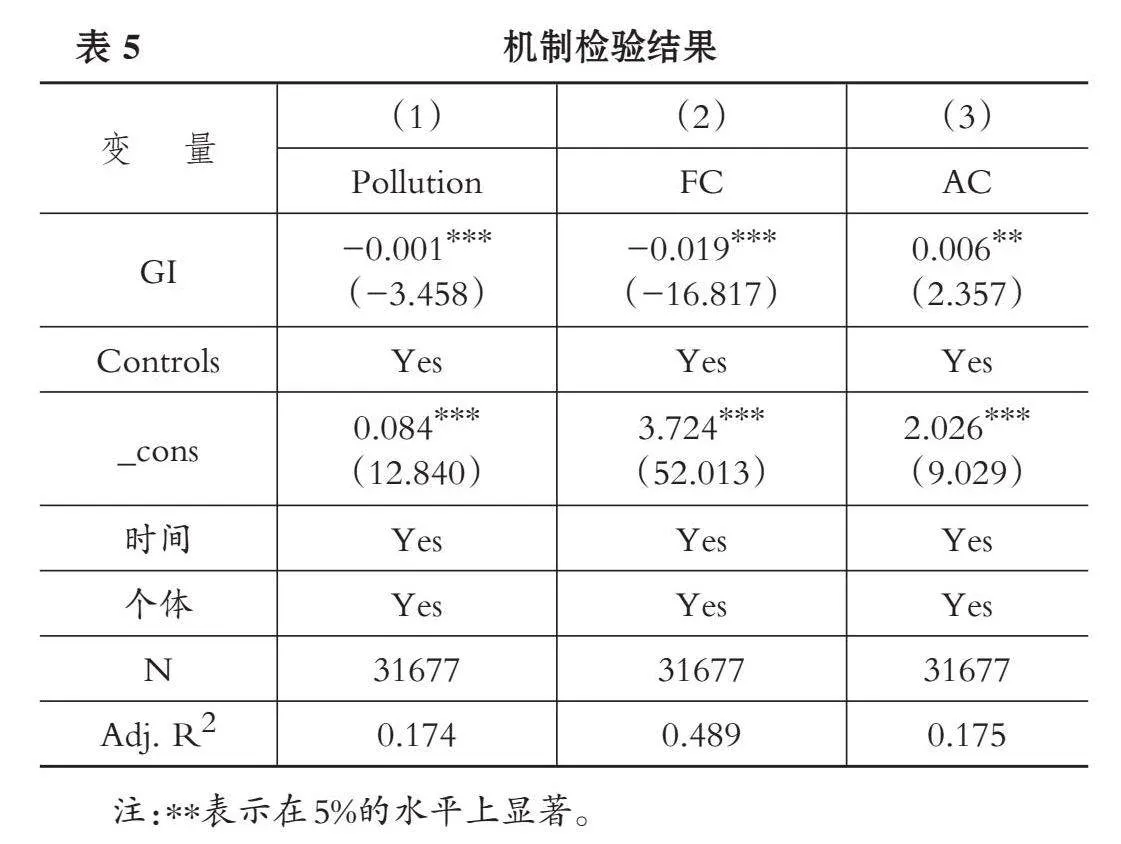

其中, Pollution表示污染物排放, 借鑒已有文獻的做法(毛捷等,2022), 根據《排污費征收標準管理辦法》確定的污染當量值, 將公司污染物排放量折算成統一的污染當量數, 并將公司總污染當量數加1取自然對數, 作為公司污染物排放的衡量指標。FC表示融資約束, 參考顧雷雷等(2020)的做法, 選用FC指數作為融資約束的衡量指標。AC為代理成本的反指標變量, 參考張愛美等(2021)的做法, 用總資產周轉率衡量代理成本, 該指標值越大, 代理成本越低。

表5列(1)和列(2)顯示, GI的系數均在1%的水平上顯著為負; 列(3)顯示, GI的系數在5%的水平上顯著為正。上述檢驗結果在一定程度上證明了綠色投資者持股能夠通過推動公司減少污染物排放、 緩解公司融資約束、 降低公司代理成本來提升環境信息披露質量。

(二) 異質性分析

企業污染程度可能會影響到綠色投資者對公司環境信息披露的促進作用。已有研究表明, 綠色投資者更可能促使重污染企業增加綠色支出, 但由于重污染企業治理成本、 技術要求等更高, 使得其治理效果低于非重污染企業。因此, 在重污染企業中, 綠色投資者對綠色治理績效的提升作用低于非重污染企業(姜廣省等,2021)。

企業的逐利本性和環境治理的非排他性致使重污染企業普遍缺乏環境治理意愿(唐國平等,2022)。換言之, 重污染企業更加關注短期經濟效益而非長期環境可持續性, 該特征使得此類企業必然面臨更大的環保壓力和監管風險。那么, 為了逃避綠色投資者監督、 政府監管處罰以及減輕社會輿論壓力, 重污染企業更傾向于向公司內部綠色投資者及外部市場隱瞞或淡化其真實的環境狀況, 以維護商業利益, 故綠色投資者可能難以在此類企業中充分發揮綠色治理作用。因此, 本文認為, 相對于非重污染企業, 重污染企業中綠色投資者持股對提升公司環境信息披露質量的促進作用更弱。

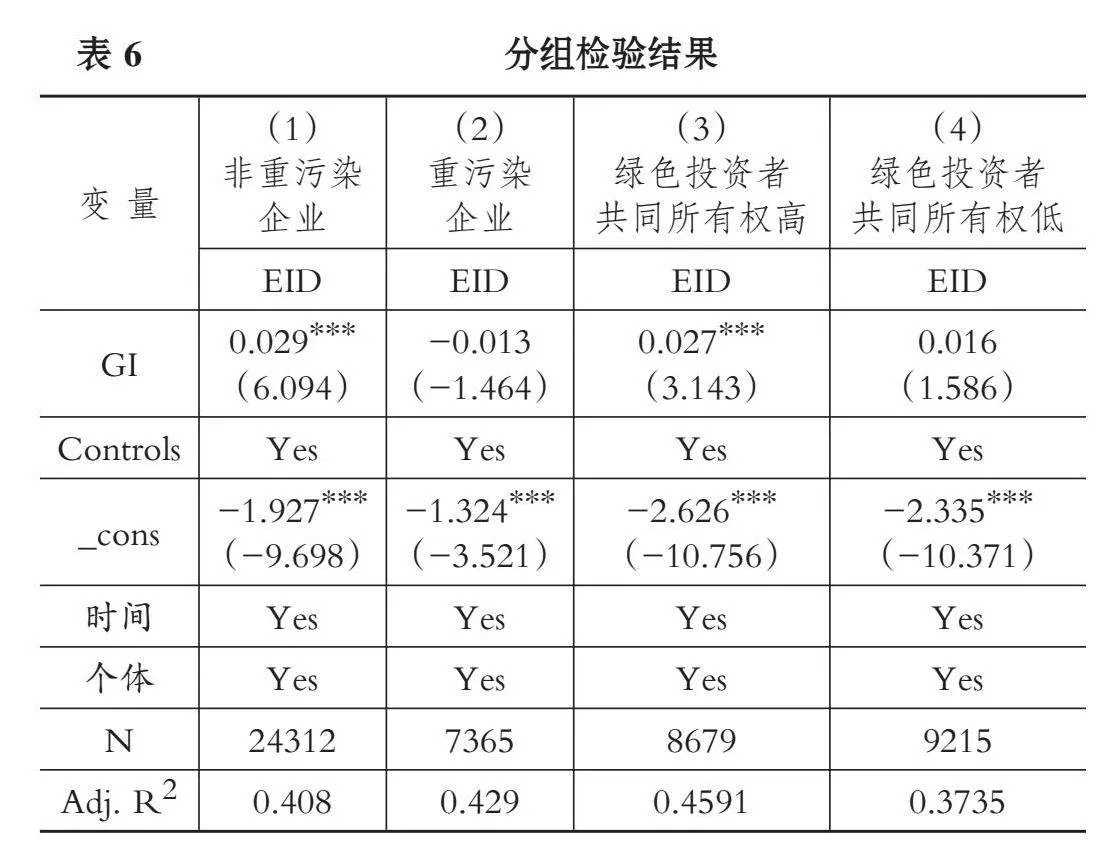

本文按照是否為重污染企業對研究樣本進行分組, 基于模型(1)進行分組檢驗, 結果如表6列(1)與列(2)所示。列(1)中GI的系數在1%的水平上顯著為正, 而列(2)中GI的系數不顯著, 說明相對于非重污染企業, 重污染企業中綠色投資者持股對提升公司環境信息披露質量的促進作用不顯著。

(三) 綠色投資者共同所有權的治理效應

近年來, 機構投資者同時持有多家企業股權的現象層出不窮, 學術界對此類“共同機構所有權”的研究日漸重視。一方面, “治理觀”認為, 共同機構投資者擁有更豐富的管理經驗以及行業內的信息優勢, 能夠對其持股企業進行更有效的監督(Kang等,2018); 另一方面, “合謀觀”認為, 共同機構投資者為追求投資組合價值最大化, 會推動組合內企業達成合謀(Azar等,2018)。然而, 現階段學術界關于綠色投資者共同所有權的研究仍顯不足。現有研究僅表明, 非綠色機構共同持股會發揮合謀舞弊效應, 加劇企業“漂綠”行為, 而綠色機構共同持股則會發揮協同治理效應, 抑制企業“漂綠”行為(王壘等,2023)。

本文從“治理觀”與“合謀觀”兩個視角, 進一步探究綠色投資者的共同所有權對其所持股公司環境信息披露質量的影響。基于“治理觀”, 綠色投資者共同持股的公司數量越多, 其信息不對稱問題越能得以緩解, 其通過對投資組合內各公司進行橫向對比從而越能準確地評估所投資企業的環保行為, 以及提供有關行業環境信息披露的實踐標準和趨勢, 對所持股公司的環境信息披露質量進行有效監督和指導。進一步地, 綠色投資者共同持股比例越高, 其參與公司內部環保決策時的話語權越大, 從而對公司環境信息披露質量的治理能力越強。基于“合謀觀”, 綠色投資者共同持股的公司數量越多, 其獲取企業專有信息的渠道和機會越多, 出于理性經濟人的逐利動機, 其利用環境信息優勢獲利的需求可能大于對高質量環境信息的需求, 因而其越傾向于促使企業披露低質量的環境信息以保持自身的信息優勢, 從而獲得超額收益。

本文選擇總樣本中存在綠色投資者的上市公司作為該部分的研究樣本, 并構建“綠色投資者共同所有權”指標, 用上市公司存在的所有綠色投資者當年所投資上市公司的持股比例總和來衡量。根據該指標當年的行業中位數對樣本進行分組, 基于模型(1)進行分組檢驗, 結果如表6列(3)與列(4)所示。在綠色投資者共同所有權高的樣本組中GI的系數在1%的水平上顯著為正, 而在綠色投資者共同所有權低的樣本組中GI的系數不顯著, 說明綠色投資者對上市公司的共同所有權越高, 綠色投資者持股越能提升公司環境信息披露質量。

七、 結論與啟示

本文選取2008 ~ 2022年滬深兩市A股上市公司作為研究樣本, 探究綠色投資者持股對公司環境信息披露質量的影響, 發現綠色投資者持股能夠顯著促進公司環境信息披露質量的提升。綠色投資者通過推動公司減少污染物排放、 緩解公司融資約束、 降低公司代理成本進而改善公司環境信息披露質量。相比于非重污染企業, 重污染企業中綠色投資者持股對提升公司環境信息披露質量的促進作用不顯著。進一步研究發現, 綠色投資者共同所有權越高, 綠色投資者持股對提升公司環境信息披露質量的促進作用越強。

本文的研究結論具有如下政策啟示: 第一, 對公司而言, 引入綠色投資者可為公司開展綠色活動提供有力的資源支持, 助力公司實施清潔環保舉措, 改善環境績效, 進而實現綠色化轉型。第二, 對政府而言, 可出臺相應政策幫助當地公司吸引綠色投資以提升公司環境信息披露質量, 進而有效幫助政府監督公司的社會履責與環境貢獻情況, 把控當地環境狀況并進一步助推污染防控與綠色治理。由于該治理效應僅在非重污染企業中顯著, 故此類政策的制定與推行可重點考慮非重污染企業。

【 主 要 參 考 文 獻 】

畢茜,顧立盟,張濟建.傳統文化、環境制度與企業環境信息披露[ J].會計研究,2015(3):12 ~ 19+94.

陳奉功,張誼浩.綠色債券發行能引發市場良性反應嗎?——兼論“雙碳”目標的政策激勵效應[ J].證券市場導報,2022(7):48 ~ 60.

陳玲芳.綠色投資者能抑制企業漂綠行為嗎?[ J].福建師范大學學報(哲學社會科學版),2023(3):31 ~ 42+168.

陳啟博.應披盡披還是形象美化——綠色信貸政策與企業環境信息披露[ J].山西財經大學學報,2023(3):112 ~ 126.

顧雷雷,郭建鸞,王鴻宇.企業社會責任、融資約束與企業金融化[ J].金融研究,2020(2):109 ~ 127.

江艇.因果推斷經驗研究中的中介效應與調節效應[ J].中國工業經濟,2022(5):100 ~ 120.

姜廣省,盧建詞,李維安.綠色投資者發揮作用嗎?——來自企業參與綠色治理的經驗研究[ J].金融研究,2021(5):117 ~ 134.

姜廣省,盧建詞.邏輯兼容性:綠色投資者、環境規制與企業綠色創新[ J].經濟管理,2023(9):68 ~ 87.

孔東民,韋詠曦,季綿綿.環保費改稅對企業綠色信息披露的影響研究[ J].證券市場導報,2021(8):2 ~ 14.

李朝芳.地區經濟差異、企業組織變遷與環境會計信息披露——來自中國滬市污染行業2009年度的經驗數據[ J].審計與經濟研究,2012(1):68 ~ 78.

李強,王睿,何子純.機構投資者退出威脅具有綠色治理作用嗎?——基于企業“漂綠”行為的考察[ J].經濟與管理,2023(4):72 ~ 82.

李甜甜,李金甜.綠色治理如何賦能高質量發展:基于ESG履責和全要素生產率關系的解釋[ J].會計研究,2023(6):78 ~ 98.

李曉蹊,胡楊璘,史偉.我國ESG報告頂層制度設計初探[ J].證券市場導報,2022(4):35 ~ 44.

劉軍航,郭玲麗.數字化轉型對企業可持續發展績效的影響研究[ J].金融理論與實踐,2023(12):1 ~ 13.

劉亦文,陽超,周韶成等.綠色信貸政策對企業環境信息披露的影響研究[ J].統計研究,2022(11):73 ~ 87.

毛捷,郭玉清,曹婧等.融資平臺債務與環境污染治理[ J].管理世界,2022(10):96 ~ 118.

沈洪濤,馮杰.輿論監督、政府監管與企業環境信息披露[ J].會計研究,2012(2):72 ~ 78+97.

沈洪濤,黃珍,郭肪汝.告白還是辯白——企業環境表現與環境信息披露關系研究[ J].南開管理評論,2014(2):56 ~ 63+73.

孫樂,朱金鶴.企業環保投資對提升城市空氣質量的效應研究——兼論企業環保投資的“雙贏”效果[ J].城市問題,2024(1):92 ~ 103.

王輝,林偉芬,謝銳.高管環保背景與綠色投資者進入[ J].數量經濟技術經濟研究,2022(12):173 ~ 194.

王壘,李正陽,沙一凡.協同還是合謀:異質機構共同持股與企業“漂綠”行為[ J].財經論叢,2023(8):70 ~ 80.

王茂斌,葉濤,孔東民.綠色制造與企業環境信息披露——基于中國綠色工廠創建的政策實驗[ J].經濟研究,2024(2):116 ~ 134.

王曉亮,王鈺.環保基金持股、中央環保督察與企業綠色創新[ J].現代財經(天津財經大學學報),2024(1):34 ~ 54.

溫夢瑤,周舒鵬.綠色投資者能否激勵企業綠色創新?——基于我國上市公司綠色專利數據的證據[ J].新金融,2023(12):45 ~ 49.

肖曙光,羅美,張延平.企業自愿性信息披露的決策機理差異性——基于不同時代與市場結構的比較研究[ J].經濟管理,2017(6):86 ~ 100.

熊熊,邸佳慧,高雅.綠色關注對上市公司綠色創新行為的影響——來自投資者互動平臺的證據[ J].系統工程理論與實踐,2023(7):1873 ~ 1893.

楊廣青,杜亞飛,劉韻哲.企業經營績效、媒體關注與環境信息披露[ J].經濟管理,2020(3):55 ~ 72.

張愛美,李夏冰,金杰等.環境規制、代理成本與公司績效——來自化工行業上市公司的經驗證據[ J].會計研究,2021(8):83 ~ 93.

張倩肖,劉虎,楊昊昌.金融錯配如何影響企業綠色創新:基于A股上市公司的實證研究[ J].人文雜志,2024(1):64 ~ 75.

張云,韓云,呂纖.機構投資者綠色關注的減排作用與溢出效應[ J].經濟學動態,2023(10):90 ~ 107.

趙穎嵐,黃雨萱.環境績效、綠色創新與企業財務業績——基于風險投資視角[ J].科學決策,2023(11):21 ~ 47.

朱煒,孫雨興,湯倩.實質性披露還是選擇性披露:企業環境表現對環境信息披露質量的影響[ J].會計研究,2019(3):10 ~ 17.

Azar J., Schmalz M. C., Tecu I.. Anticompetitive effects of common ownership[ J]. The Journal of Finance,2018(4):1513 ~ 1565.

Bollen N. P. B.. Mutual fund attributes and investor behavior[ J]. Journal of Financial and Auantitative Analysis,2007(3):683 ~ 708.

Clarkson P. M., Li Y., Richardson G. D., et al.. Revisiting td67c470e3428b4eae806c772bfa17277767de40df9539d14f92f6e5dbaa5111bhe relation between environmental performance and environmental disclosure: An empirical analysis[ J]. Accounting, Organizations and Society,2008(4-5):303 ~ 327.

Gamerschlag R., M?ller K., Verbeeten F.. Determinants of voluntary CSR disclosure: Empirical evidence from Germany[ J]. Review of Managerial Science,2011(5):233 ~ 262.

Guo B., Pérez-Castrillo D., Toldrà-Simats A.. Firms' innovation strategy under the shadow of analyst coverage[ J]. Journal of Financial Economics,2019(2):456 ~ 483.

Kang J., Luo J., Na H. S.. Are institutional investors with multiple blockholdings effective monitors?[ J]. Journal of Financial Economics,2018(3):576 ~ 602.

Renneboog L., Ter Horst J., Zhang C.. Is ethical money financially smart?Nonfinancial attributes and money flows of socially responsible investment funds[ J]. Journal of Financial Intermediation,2011(4):562 ~ 588.