中國十年期國債收益率走勢分析

2024-07-23 00:00:00臥龍

股市動態分析 2024年14期

金融市場其實充斥著矛盾,比如股神巴菲特曾言:“ 沒有人因為做空祖國而獲得成功”。原文出自巴菲特2015 年致股東信函:“Indeed,who has ever benefited duringthe past 238 years by betting againstAmerica?”。意思是“ 事實上,過去238年,何人通過做空美國而獲益呢?”然而,華爾街古諺云:“不要與美聯儲對抗(作對)”。意思是美聯儲作為美國中央銀行,投資者不要與央行對抗。

7月1日,中國人民銀行發布公告,指決定于近期針對部分公開市場業務一級交易商進行國債借入操作。操作基于對市場情勢審慎觀察、評估基礎之上,維護債券市場穩健運行。央行已與幾家主要金融機構簽訂債券借入協議,該等金融機構可供出借中長期國債達幾千億之巨。消息指央行已就國債借入事宜與兩家國有大銀行達成意向。本月財政部發行580億30年期特別國債,加平均中標利率2.4989厘,認購倍數3.11倍。

隨后《金融時報》發表文章,指今年以來債券市場持續火熱,但不能輕視潛在風險。業內專家多次提示,債市不會永遠上漲,當前市場反轉的風險不斷增大。業內人士解釋,機構瘋搶國債等于預期以后利率越來越低,或如日本般進入長期低利率時代,基本上是唱空人民幣,做空中國經濟,加大資金流出壓力。

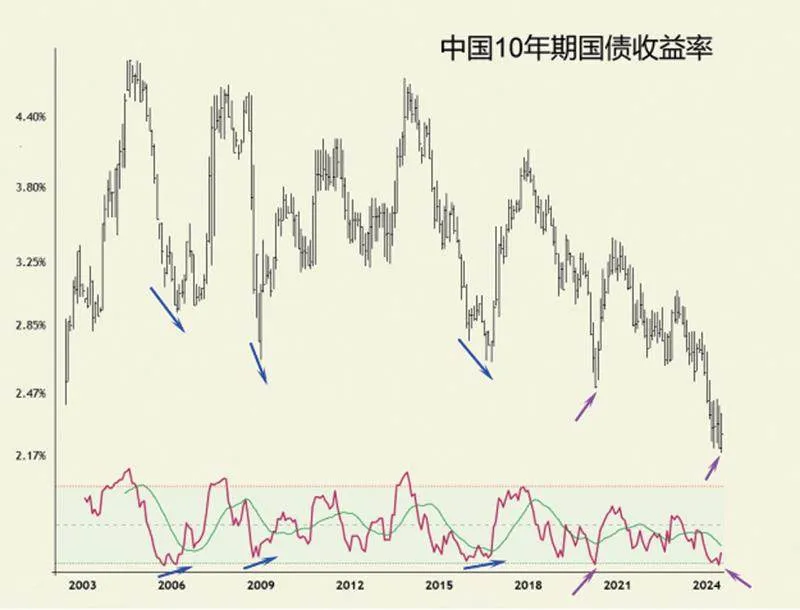

注意此處的表示,買入國債或者做多國債期貨原來是“做空”,而央行借入國債賣出做空國債卻變成“做多”。中國國債信譽超卓,過去10年,中國10年期國債收益率由約3.5%逐步下降至目前2.2%至2.3%,長債投資者長期投資獲得穩健收益。每次實物國債發售,銀行總是短時間內售罄。

你信股神巴菲特,抑或華爾街古諺?央行沽空國債能否獲得成功?且看看中國10年期國債收益率走勢。在月線圖上,2005年以來有4次中期底部(相當于國債價格頂部),分別是2006年3月、2008年12月、2016年8月及2020年4月。

前3次中期底部月線RSI均出現底背離,2020年4月底部未見底背離。不過,正是最后一次底部未有底背離,因此收益率上升力度最弱。如今央行沽空國債,10年期國債收益率略有反彈,但月線圖上只有嚴重超賣未見底背離,此等情形,中期底部不可輕言已見。

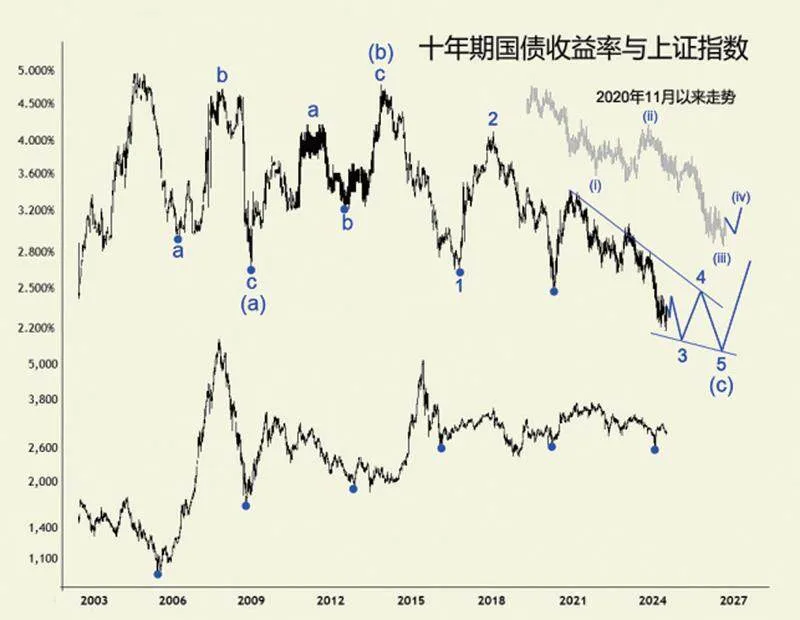

觀察股市指數走勢與10年期國債收益率走勢對照:

——2005年6月上證指數見底(深證指數399106于2005年7月見底),而10年期國債收益率底部出現在2006年3月,上證指數領先8個月;

——2008年10月底上證指數見底(深證指數于11月初見底),10年期國債收益率底部出現在2008年12月,上證指數領先兩個月;

——2016年1月上證指數見底(深證指數僅僅是短期見底),10年期國債收益率底部出現在2016年8月,上證指數領先7個月;

——2020年3月上證指數見次底(2019年初已經出現中期底部),10年期國債收益率底部出現在2020年4月,上證指數領先1個月。

就已知數據而言(2002年以來),10年期國債收益率最高點出現在2004年8月。假設當時至今走勢為一組大型(a)(b)(c)下跌,則2004年8月高點跌至2008年12月低點為浪(a),反彈至2013年11月高點為浪(b),兩者均為3浪結構。

其中(a)浪a由2004年8月高點跌至2006年3月,(a)浪b反彈至2007年12月高點,(a)浪c則跌至2008年12月,期間國債價格走勢與股市走勢基本相反。(b)浪a由2008年12月回升至2011年9月,上證指數反彈高點出現在2009年8月,深證指數反彈于2010年11月見頂;(b)浪b回落至2012年9月,股市底部出現在2012年12月(2013年6月雙底);(b)浪c上升至2013年11月見頂,股市逐步盤出底部。

2013年11月至今,10年期國債收益率反復下跌,換言之國債價格長期上升。長債收益率進入浪(c)下跌,觀察浪型,有所重疊,型態上是一個傾斜三角形(楔形)。其中,(c)浪1由2013年11月高點跌至2016年10月(最低點出現在2016年8月),2016年10月低點升至2018年1月高點為(c)浪2,(c)浪3由2018年1月高點下跌至今。(c)浪3是否已經結束?答案是可能性并不大。(c)浪為傾斜三角形,內部結構呈現3-3-3-3-3,每一個次一級子浪均為3浪結構。2018年1月高點跌至2020年4月低點為小浪[.a],2020年4月低點反彈至2020年11月高點為小浪[.b]。前者5浪下跌,后者3浪反彈。2020年11月至今小浪[.c]將是5浪下跌。非常遺憾,目前只見到3浪下跌,換言之,央行拋售國債近期只會引發[.c]浪(iv)反彈。央行拋售力度將決定[.c]浪(iv)反彈高度。之后,收益率[.c]浪(v)會再創新低,在月線圖上形成底背離,屆時將結束(c)浪3,進入(c)浪4大幅反彈走勢。

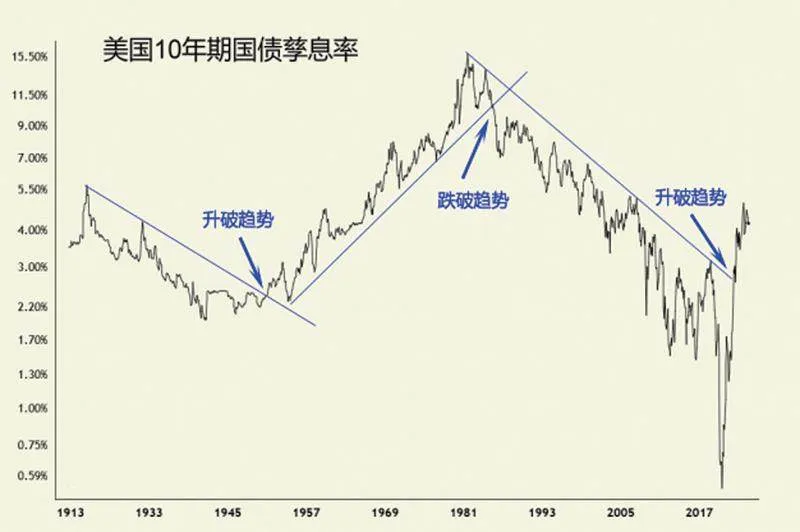

就波浪理論角度看,央行拋售長債只能帶來收益率中期反彈,而不會長期見底。要使利率見到長期底部,必須通脹顯著回升,比如3%以上。不用說日本經歷長期低利率甚至是負利率,歐洲甚至是美國在疫情之前10年,都是長期處于低利率甚至是負利率水平。2014年法國及西班牙10年期國債孳息率創百年歷史新低,此后歐洲國家長債孳息率反復下跌,德國10年期國債孳息率于2020年3月跌至負0.86%水平(月度收市價)才見底。美國10年期國債孳息率2020年3月最低0.33%(瞬間,月度收市價2020年7月最低0.53%)見底。美國長債孳息率見底后飚升,主要是通脹飚升,而通脹飚升原因一是疫情,二是美國重構供應鏈——因此爆發中美貿易戰。

若將1994、95年中國國債收益率高點作為頂部,跌至2002年底部作為浪A,則其實2002年底部至2004年8月高點才是浪B反彈,如此2004年8月以來收益率下跌將是5浪結構,然則大型底部更不可能在近期出現。本月財政部所發行580億30年期特別國債,只要定價利率跟貼美國利率比如4%,則國債市場便會大跌,但不能這么做,要遵循市場規律進行市場化操作。若中國利率重返4%,地產市場會立即崩盤——從近期降低買樓首付比例降低按揭利率可知——經濟亦會面臨崩潰,因此,央行拋售長債僅僅是阻止國債價格過快上升而已。