偉大都是熬出來的

2024-07-13 12:16:08張憶東

支點 2024年7期

張憶東

行業競爭格局改善的領域尋找“熬出來的精華”?

我們正處在新舊動能的切換期,從過度依賴地產驅動的舊模式,走向新質生產力驅動的新模式。

在這樣一個新舊動能切換的痛苦期,我們只有熬,熬出來的都是精華。

不要試圖依賴國內外政策大寬松、大放水,只有依靠苦煉內功,用較長時間把新動能驅動的新模式建立起來。

同時,用較長時間去化解舊動能退坡的痛苦,如地產行業的債務問題、供需問題。

好消息是,地產對中國經濟的拖累已經開始弱化。固定資產投資中,房地產開發投資份額已經出現明顯下滑,今年一季度已降至15%。

要樹立政治經濟學的思考框架,才能正確地認知并且順應中國經濟發展的新模式。

新質生產力驅動的新模式,本質就是政府主導及引導社會資金進行資源配置、培育經濟新動能。基于底線思維,中國會防范系統性風險,不會放任西方式經濟危機發生。

另一方面,即便面對困難時,也不要過度期待政策采用西方經濟學的方案,特別是凱恩斯主義或MMT(財政赤字貨幣化理論)驅動下的大放水。

現在國內有一個錯誤認知,經濟很差,就應該用這些年歐美的方法立刻大放水。

但政治經濟學的框架,跟西方經濟學相比,好比中醫跟西醫,西醫的療法是直接手術,但中醫的療法是要用較長時間來調理,所謂“病去如抽絲”。

在穩中求進的情況下,宏觀靠熬時間、熬練內功,而宏觀的亮點有這么幾個:

第一,從長期趨勢來看,中國無風險收益率有望持續下移,從而有利于化解債務。

第二,需求的結構性亮點有三個:一是出海新動能。這是最確定的亮點。類比日本90年代的美日貿易戰,當時日本國內地產泡沫破滅、內需崩盤。當時日本從產品出海變成了產能出海,對日本經濟的貢獻從GDP走向GNP。

同樣,伴隨著復雜多變的國際環境,我們將走向更廣闊的終端需求市場。中國從出口拉動GDP轉向出海驅動GNP的大時代浪潮才剛剛開始。以日本為例,海外子公司的收入占比持續上升,占比大概45%,海外子公司的利潤幾乎占據企業總利潤的半壁江山,這對中國有一定的借鑒意義。

中國的制造業為全世界人民降低生活成本貢獻力量,以互聯網為代表的新興服務業在幫助全世界人民提高生活、社會福利。所以,未來三五年中國的出海新動能,是中國經濟最確定的一個結構性亮點。

二是消費新動能。消費新動能不在于總量而在于結構。社會零售總額的增速和名義GDP相似,未來會在低位徘徊,亮點在于結構性變化,類似美國七八十年代的狀態。

中國消費新動能的有兩大結構亮點,高性價比消費或者叫平替消費,以及新型消費。未來中國經濟會面臨一代嬰兒潮的退休期,即1963年到1979年出生的人群,這一代人年輕時多是苦過來的,會非常關注性價比。新型消費是指提供情緒價值的新型服務消費。

三是科技新動能,受益于全球AI科技浪潮與中國科技自立自強。中國既有優勢產業航空航天、軍工科技、消費電子等,還有補短板的新材料、先進制程的半導體產業。

從投資的角度來說,當前這樣的宏觀經濟形勢未來或是常態。既是常態,中國股市就會提前反應,未來就不是中國的股票投資的決定性因素。股票投資要關注的是未來,是變化,而未來的變化恰恰是聚焦在中觀。在新的高質量發展的新模式下,投資中國股票要聚焦于中觀。中觀就是要在行業競爭格局改善的領域尋找“熬出來的精華”,同時再疊加需求端的結構性亮點。

比如,國內競爭格局改善,如果能夠疊加出海,或者受益于高性價比消費、新型消費,又或者是受益于國家戰略推動的科技新動能,那就更好了。

總體來說,要立足于行業競爭格局改善。否則的話,就算是科技新動能領域,比如,光伏、新能源也是政府鼓勵的方向,但投資一哄而上,導致競爭格局比較糟糕,很難找到機會。投資中國股票的必要條件是,關注行業競爭格局是否改善,需求端的亮點更多是一個看漲期權,也就是一個向上的彈性而已。

新時代核心資產的“新”在于“重視股東回報”的股權文化

投資中國股票要聚焦于時代的變化。當下的時代變化跟2016年到2020年是不一樣的。先說兩個階段的相似點,都是要尋找“剩”者為王的地方,找到行業競爭格局改善的地方。區別則在于需求端,當年是依賴房地產驅動的發展模式,棚戶區貨幣化安置驅動了房地產景氣周期;現在是新質生產力驅動的新發展模式,房地產對經濟形成拖累。

在不一樣的大背景下,新時代核心資產的“新”在哪里?在于“重視股東回報”的股權文化。在2008年至2020年,歐洲、日本、美國都在低利率、低通脹、低增長。在“三低”的過程中,除了日本,歐洲和美國的股市都是一路向上走的,但日本在2012年以后也開始向上漲了。三個國家除了美國相對獨特以外,歐洲和日本宏觀經濟一直不行,但股票市場一直在漲。

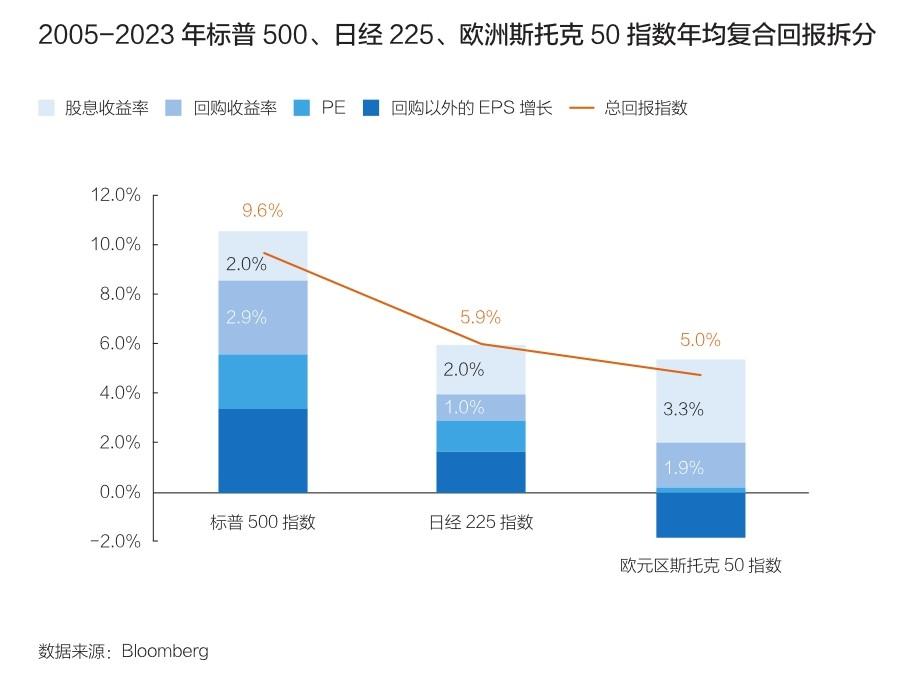

如果將過去18年,標普500、日經225、歐洲斯托克50的年均復合回報進行貢獻度拆分,可以發現,回購收益率加股息收益率,占據年復合回報的半壁江山。標普500的年均復合回報率大概是百分之十一點幾,回購收益占了2.9%,分紅占了2%,這兩個加起來差不多5%。歐洲更加夸張,它的年復合回報主要是股息率加上回購貢獻。為什么有這樣持續穩定的股權回報?這些優秀的公司現金流量比較充沛,且在低增長、低利率的環境中,依然愿意進行融資,通過發債進行回購,從而增厚 EPS提升ROE。

中國現在也在低利率的環境,我們要學習歐美成熟市場的股權文化。它們無論是傳統行業,比如菲利普·莫里斯的分紅一直保持在6%以上;還是成長行業,比如蘋果、微軟、谷歌等每年都有大量的回購,這兩年的“當紅炸子雞”英偉達也在用大量的錢回購。以蘋果公司為例,2012年以來,年度分紅金額不斷提升,回購金額自2018年以來維持在650億美元以上,分紅和回購給股東帶來的回報在2018年一度達到11 .5%。給我們的啟發是,未來中國的A股、港股要從重視宏觀博弈、政策波動、交易對手,回歸投資的真諦,去賺企業內生增長動能的錢。

A股過去兩年大熱的中特估,其核心邏輯就是重視分紅的股權文化,所以分紅文化將會持續給市場帶來正面影響。A股的回購才剛開始增強,去年中國 A股的回購規模是900多億,還不如騰訊一家公司今年回購的力度,考慮到人民幣也有1000多億。港股互聯網為代表的龍頭公司今年以來的回購、分紅力度非常強,不斷提升股東回報。從分紅的角度,股息率高的央國企龍頭主要是在港股,無論是三桶油、三大運營商、四大行,還是一些公用事業的龍頭,哪怕現在有紅利稅,依然非常具有配置吸引力。

這段時間中國股市遭遇很多負面情緒的沖擊,但是我們還是要透過悲觀的迷霧看到樂觀的方向。畢竟中國是世界第二大經濟體,船大抗風險,我們在過去40年的改革開放中積累了巨量的社會財富。在這樣經濟結構調整的時代,在新舊動能切換的階段,做投資還是要做減法,立足于經濟出清、行業競爭格局改善,立足于“剩”者、熬出來的精華。投資,我們最終還是要賺企業盈利的錢,打造“重視股東回報”的股權文化,聚焦新時代的核心資產。