薪資和房租價格制約美聯儲

2024-07-13 13:58:07廖宗魁

證券市場周刊 2024年23期

關鍵詞:利率

廖宗魁

雖然瑞士、瑞典、加拿大和歐元區已經相繼降息,但美聯儲依然選擇“按兵不動”,美聯儲對通脹回落的信心依舊不足。

在6月的議息會議上,美聯儲繼續維持基準利率在5.25%-5.5%不變。美聯儲主席鮑威爾在新聞發布會上表示,迄今為止的通脹數據不足以給美聯儲降息的信心。美聯儲公布的基準利率“點陣圖”顯示,美聯儲官員們普遍預計2024年只會降息一次。看來美聯儲采取的策略還是等。

束縛當前美聯儲政策的關鍵因素是通脹回落不及預期,其主要的擔心在于薪資和房租價格的較快增長。美聯儲上調了通脹預測,把2024年底PCE通脹預測從2.4%上調至2.6%,核心PCE通脹預測從2.6%上調至2.8%。鮑威爾強調,工資增長仍高于與2%的通脹相符的水平,住房服務通脹可能需要一段時間才能恢復到更正常水平。

美聯儲上調了對長期中性利率的預期,或意味著未來美國長期的利率水平不太可能回到疫情前的水平,利率在高位停留更久將成為新的常態。

美聯儲的等待策略

美聯儲繼續保持基準利率不變,縮表計劃將于 6 月正式啟動,聯儲持有國債的縮表速度由此前每月的 600億美元下修至250億美元;持有MBS的縮表規模繼續維持在每月 350億美元不變。

在利率指引方面,美聯儲的基準利率“點陣圖”顯示,有4名美聯儲官員認為年內不應該降息,7名美聯儲官員認為年內降息一次,8名美聯儲官員認為年內降息兩次。從中位數來看,美聯儲官員們認為2024年降息次數降低到一次,表明美聯儲官員更傾向于保持耐心。

圖1 6月美聯儲基準利率“點陣圖”

數據來源:美聯儲

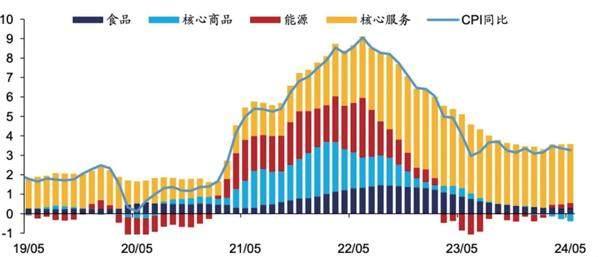

圖2 美國通脹顯得很“頑固”

數據來源:Wind、海通證券研究所

市場目前預計,年內美聯儲會降息兩次,市場的預期可能還是過于樂觀了。鮑威爾在新聞發布會上表示,“我們的觀點是,降息將晚于目前金融市場的定價。”

在經濟預測方面,美聯儲維持2024年第四季度GDP同比增速預測2.1%不變。雖然美國一季度GDP增長雖不及預期,但排除掉進口與庫存擾動,國內私人部門最終需求環比折年仍有2.8%,指向美國需求依然不弱。

在通脹和就業預測方面,美聯儲上調了2024年的PCE、核心PCE通脹至2.6%和2.8%,并將長期失業率預期上調0.1個百分點至4.2%。中國銀河證券認為,年內通脹預期的上調不僅證明通脹短期處于2.5%-3%的范圍內,也說明美聯儲認為控制通脹的難度有提升。而中長期失業率預期的上行反映出以目前的經濟和勞動市場結構,可能需要更高的失業率作為代價才可以抑制通脹上行。這也表明,美聯儲在逐步承認控制通脹重回2%的難度,并調整對新經濟范式的評估與預測。

通脹仍然是影響美聯儲決策的核心變量。鮑威爾指出,“雖然高利率給居民部門造成了負擔,但長遠來看通脹對經濟的負面影響更大”。

工資增長與住房服務通脹

5月美國CPI同比增長3.3%,低于上月的3.4%。5月美國CPI環比增速為0%,低于前值的0.3%。雖然5月美國CPI有所回落,但并未打消美聯儲的擔心。鮑威爾表示,需要看到更多的好消息,才能增加美聯儲對通脹回落的信心。

美國通脹在經歷了2022年至2023年的快速回落后,2024年以來都表現得有些“頑固”。5月3.3%的CPI增速僅比2023年12月微弱下降0.1%個百分點,顯然這種程度的下降離美聯儲的目標仍有不小的距離。

為什么美國通脹的“頑固性”超出了美聯儲的預期呢?關鍵的因素在于服務類價格的堅挺,尤其是工資持續保持較高增長、房屋租金居高不下。

美國的通脹大致由四個部分構成:食品能源價格、商品價格、租金價格和其他服務價格。在美聯儲不斷加息的過程中,價格下降最快的是能源價格和商品價格,這也是2022年至2023年美國通脹快速回落的主要原因。

租金價格的下降就不那么順暢了。在美國通脹的房租里,老租金占比最大,由于租金市場的合同期限較長,老租金并不會實時的調整,所以老租金的調整會存在明顯的滯后。

一方面,老租金的這種滯后調整明顯比美聯儲預計的要長。鮑威爾在新聞發布會上表示, “我們發現市場租金的急劇上漲需要幾年時間才能在現有租戶的租金中體現出來”,“這將比我們預期的更加緩慢”。

另一方面,近期美國房價重新開始回升,新租金價格也不再繼續下滑,這可能會進一步減弱住房通脹的下行程度。2023年下半年以來,標普/CS20個大中城市房價指數已經開始回升,近幾個月zillow租金同比增速(代表新租金價格的變化)也不再繼續下降。

國金證券首席經濟學家趙偉認為,2021年底以來,美國凈移民數量達400萬人。由于移民對住房的旺盛需求,他們的涌入往往推高了當地房價和租金。簡單線性回歸結果顯示,移民占美國人口比率增加1%會推動住房通脹上升1.6-1.7個百分點。由于住房通脹貢獻了大部分的核心服務與核心通脹,因此,移民對核心服務與核心通脹的影響也較為統計顯著。

美國通脹的另一個“頑固”因素就是工資的增長。勞動力市場依然較為強勁,使得美國的工資增長一直居高不下。5月美國新增非農就業27.2萬,大幅高于市場預期,過去幾個月平均時薪增速一直保持在4.5%左右。鮑威爾也指出,在非住房服務的某些領域“看到通脹仍然很高,這可能與工資有關”。

近期一些國際大宗商品價格漲勢重新抬頭,會給未來美國通脹的走勢增加更多的變數。美聯儲抗通脹的道路依然漫長,還遠未到宣布勝利的時候,這也決定了這一輪美聯儲的降息會比以往更加糾結。

美聯儲公布的“點陣圖”顯示,美聯儲官員把長期的中性利率上修至2.8%,這意味著即便美聯儲開啟了降息,本輪降息的幅度可能也只有200個基點左右,也將大幅少于以往的降息周期。

盡管鮑威爾在新聞發布會上稱,長期利率是一個不可直接觀測到的長期均衡的理論概念,但中金公司認為,長期中性利率的上調已表明了美聯儲態度的轉變,即政策利率的終點或不會太低。鮑威爾也稱,官員們已共識地認為利率或不太可能回到疫情前的水平。這意味著中性利率或將上升,利率在高位停留更久將成為新的常態。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09