雙碳背景下新能源汽車企業低碳財務績效評價

2024-07-12 20:14:21朱雅

商場現代化 2024年15期

摘 要:2020年9月,中國在聯合國大會上提出了“碳達峰”與“碳中和”目標。企業在制定低碳發展相關目標、實施相關措施時,必然會對企業的財務管理格局產生影響。本文選取國內新能源汽車領頭企業進行分析,基于低碳經濟目標選取低碳財務績效評價指標并構建評價體系,利用熵權-TOPSIS方法對企業近四年低碳財務績效進行量化分析,為企業未來發展方向提供建議。

關鍵詞:低碳經濟;財務績效評價;熵權-TOPSIS法

一、引言

“碳中和”目標對中國乃至世界都具有重要的意義,既是我國發展的機遇,也是巨大的挑戰。“碳中和”作為一項全球性的戰略,其能否實現關系到國家未來的核心影響力和綜合競爭力。

企業在制定低碳發展相關目標、實施相關措施時,必然會對企業的財務管理格局產生影響。長期以來,大量企業對環保方面投入有所忽視。企業一味追求經濟利潤,以環境污染為代價換取財務指標良好的現象屢見不鮮。因此,在傳統財務績效評價基礎上,大量學者對企業低碳績效進行研究。盛春光認為在當今對碳中和越發重視的大背景下,企業對碳排放信息的披露,有助于提高企業競爭力,對企業績效有著正面作用。Jiang、Gambo、Masoumi等利用回歸分析法,分析企業財務績效與環境責任、社會責任間的關系。Adriana等采用熵權法計算數據的權重系數,以分析企業社會責任與財務績效間的聯系。袁廣達以煤炭行業為研究對象,根據國家“雙碳”政策為企業制定有效的財務戰略。

本文針對當前財務績效評價方面缺乏對低碳相關方面的評價,構建了低碳經濟下財務指標評價體系,并利用熵權-TOPSIS對B企業績效進行實證分析與評價。

二、“雙碳”背景下B企業財務績效評價模型構建

1.績效評價指標體系構建流程

傳統財務績效評價體系構建時,通常考慮選取傳統的財務指標進行分析,用以反映企業財務能力。在“雙碳”背景下,對企業進行財務績效評價時,除傳統因素外還需考慮將環保因素納入其中,選取能夠合理反映企業低碳轉型發展狀況的指標構建財務績效評價體系。本文根據新能源汽車企業特點,以低碳轉型為視角,根據一定的目標及原則,選取財務績效評價指標,從而構建績效評價模型。

2.評價指標選取

本文采取逐層分解方式,將指標分為三級,保證各級間指標相互獨立,防止存在指標間耦合、重復評價的情況,從而影響評價結果的可信性與準確性。其中,一級指標層可分為經濟效益指標、社會效益指標及環境效益指標三類。對一級指標層進一步進行分解,可得到具體評價指標。

(1) 經濟效益指標

經濟效益指標主要包括運營能力指標、盈利能力指標、償債能力指標及發展能力指標。

①運營能力指標

運營能力既表示企業的經營運營能力,也表示企業從擁有的資產中獲得的利潤多少以及企業的資金周轉和資源的利用率,主要包含以下指標。

a.應收賬款周轉率。應收賬款周轉率=銷售收入/應收賬款平均余額。應收賬款周轉率越高,說明企業能夠更快地收回應收賬款,資金周轉速度更快,經營效率更高。反之則可能存在資金占用過多或收款能力較差的情況。

b.存貨周轉率。存貨周轉率=銷售成本/平均存貨。存貨周轉率越高,說明企業能夠更快地將存貨轉化為銷售收入,存貨周轉速度更快,經營效率更高。相反則可能存在存貨積壓或銷售不暢的情況。

c.總資產周轉率。總資產周轉率=銷售收入/總資產。總資產周轉率越高,說明企業能夠更有效地利用資產創造收入,資產利用效率更高。反之則可能存在資產閑置或經營不善的情況。

②盈利能力指標

盈利能力是指企業通過各類經營活動賺取利潤的能力,通常表現為一定時期內企業收益數額的多少及其水平的高低,包含以下指標。

a.毛利率。毛利率=(營業收入-營業成本)/營業收入,代表了企業在直接生產過程中的經營獲利能力。

b.凈利率。凈利率=凈利潤/營業收入,用以反映一個企業的經營效率。

c.凈資產收益率。凈資產收益率=凈利潤/平均凈資產,指利潤額與平均股東權益的比值,該指標越高,說明投資帶來的收益越高。

③償債能力指標

償債能力指企業用其資產償還長期債務與短期債務的能力,包含以下指標。

a.流動比率。流動比率=流動資產/流動負債,用來衡量一個企業的短期負債到期之前,該企業的流動資產變現后是否能夠足夠償還。一般流動比率控制在2較為合理。

b.速動比率。速動比率=速動資產/流動負債,其中速動資產指現金、短期投資、應收票據等。速動比率用來衡量企業的流動資產中有多少為可用來立即變現償還債務的。一般速動比率控制在1較為合理。

c.資產負債率。資產負債率=負債總額/資產總額。資產負債率越高,說明企業通過負債融資的比例越高,資產負債風險相對較大。相反,則說明企業通過負債融資的比例較低,財務風險相對較小。

④發展能力指標

發展能力分析是對企業或組織的發展潛力和能力進行評估和分析的過程。它旨在了解企業的優勢和劣勢,識別發展機會和挑戰,并制定相應的發展戰略和措施,發展能力包含以下指標。

a.營收增長率。營收增長率是本期主營業務收入與上期主營業務收入之差與上期主營業務收入的比值。營收增長率主要反映企業每年營收增長速度。

b.營業利潤增長率。營業利潤增長率又稱銷售利潤增長率,是企業本年營業利潤增長額與上年營業利潤總額的百分比,反映了企業每年的營業利潤增長速度。

c.凈資產增長率。凈資本增長率是指企業本期凈資產增加額與上期凈資產總額的百分比,反映了企業每年的凈資產增長速度。

(2) 社會效益指標

社會效益指標主要從企業的社會貢獻指標和技術貢獻指標進行選取。

①社會貢獻指標

企業的社會貢獻指標是衡量企業對社會的影響和貢獻程度的指標,主要包括對經濟貢獻、對員工及就業的貢獻,主要選取指標如下:

a.資產稅費率。資產稅費率=本年支付的各項稅費/總資產,反映了企業的單位資產需要納稅的額度,表明企業的納稅貢獻情況。

b.員工獲利水平。員工獲利水平=支付員工工資/營業收入,表明企業營收中用以支付員工工資的比例,比例越高表明企業員工薪酬福利越好。

c.月平均員工數量。月平均員工數量=全年中各月員工數量總和/12,表明企業為社會解決就業崗位的數量。

②技術貢獻指標

企業對社會的技術貢獻指標是衡量企業在技術領域對社會所做出的貢獻的指標。這些貢獻可以包括企業在技術創新、技術轉移、技術培訓等方面所做出的努力和成果,主要選取指標如下:

a月均專利數量。月均專利數量=企業全年獲授權專利/12。發明專利越多說明企業創新能力越強,有利于促進技術轉移和合作、增加企業競爭力以及促進經濟發展,它對于推動社會的可持續發展和提高人民生活水平具有重要作用。

b技術投入水平。技術投入水平=對技術研發投入/營業收入,表明企業營收中用以新技術研發的比例,比例越高表明企業對技術研發投入越大。

(3) 環境效益指標

環境效益指標主要從碳排放指標及節能轉型指標進行選取。

①碳排放指標

碳排放量是衡量企業在節能減排方面所做貢獻的最直接指標,主要選取以下指標:

a單位收入碳排放量。單位收入碳排放量=本年碳排放量(噸)/營業收入總額,用以衡量企業創造單位營收時的碳排放量。

b企業低碳研發費用。企業低碳研發費用=研發費用/營業收入總額,表明企業在低碳技術研發中的投入量多少。

②節能轉型指標

節能轉型指標表明企業在節約能源中所做的努力及貢獻,包含指標如下:

節能研發投入費用。節能研發投入費用=企業節能研發投入/營業收入總額,表明企業在節能技術研發中的投入量多少。

三、基于熵權-TOPSIS的B企業低碳財務績效評價

1.熵權-TOPSIS法分析步驟

熵權-TOPSIS顧名思義,為熵權法與TOPSIS法的組合,通過熵權法計算指標權重,并通過TOPSIS法進行綜合評價。

(1) 熵權法

熵權法是一種常用的權重確定方法,用于對多個指標進行綜合評價和權重分配。該方法基于信息熵的概念,通過計算指標之間的信息熵值來確定各指標的權重。熵權法的優點是能夠考慮指標之間的相互關系和重要性,避免了主觀賦權的問題。

(2) TOPSIS法

TOPSIS法是一種多屬性決策方法,用于評估和選擇最佳方案。熵權-TOPSIS的計算步驟具體如下:

設n個待評價對象為(y1, y2,…, yn),對于第i個評價對象,評價指標為(xi1, xi2,…, xim),則對于這n個評價對象,可以構建特征矩陣:

(1)

(3) 對特征矩陣進行標準化。對于矩陣的指標,可按照增益型I1,損益型I2,固定型I3進行分類。對于不同的指標類型,按如下公式進行標準化:

(2)

(4) 利用熵權法計算各指標權重。設第j項指標熵為Hj,則:

(3)

其中,當fij=0時,fij lnfij=0。

從而可得,第j項指標的熵權wj為:

(4)

(5) 將規格化后的特征矩陣加權,得:

(5)

(6) 計算正負理想解:

(6)

(7)

(7) 計算各指標與正負理想解的歐氏距離:

(8)

(8) 計算綜合評價值:

(9)

2.實證計算過程

根據2019—2022年B企業評價指標數據,對B企業進行低碳財務績效縱向評價。計算步驟如下所示。

(1) 數據標準化及指標權重計算

為消除數據單位不同對評價結果的影響,需要根據公式(2) 對評價數據進行標準化處理,并根據式(3) (4) ,使用熵權法計算各評價指標權重值,計算結果如表1所示。

(2) 基于TOPSIS法進行理想解及評價結果計算

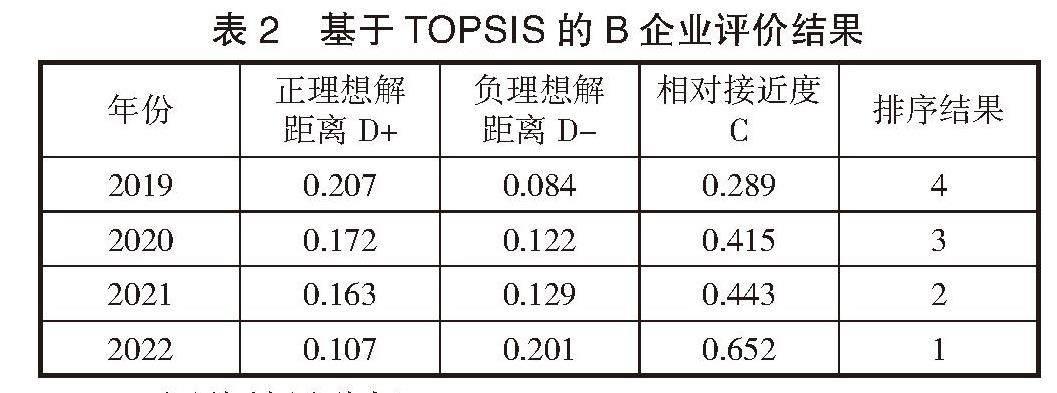

根據計算所得權重對評價數據進行加權,使用TOPSIS算法計算正負理想點,并計算B企業2019—2022年評價指標數據至理想解的相對貼近度,結果如表2所示。

3.評價結果分析

(1) 經濟效益指標分析

對于經濟效益指標,計算與正負理想解間相對接近度,計算結果繪制折線圖,如圖1所示。

由圖1可以看出,B企業經濟效益指標經過TOPSIS分析后的相對貼近度呈逐年上升趨勢,這表明B企業在2019—2022年間經濟效益穩中向好,其中:

a.運營能力指標與發展能力指標整體為上升趨勢,表明B企業的運營能力增強,資產管理及流轉效率提高。

b.盈利能力指標:B企業盈利能力呈先升后降再升的折線波動趨勢,其中2021年企業各項利潤指標下滑幅度較大,一方面原因為B企業為擴充市場,在2021年采用了激進的定價策略,2020年B企業單車均價為15.6萬元,而2021年將至14.3萬元。另一方面原因為2021年受疫情影響,上游原材料價格持續上漲。并且為了應對相關產品產能不足的問題,企業在2021年進行了產能擴充,導致了2021年的利潤下降。

c.償債能力指標:隨著企業的不斷擴張以及各方面的高額投入,B企業的資產負債率不斷升高。截至2023年上半年,B企業資產負債率高達77.94%,為近十年最高。流動負債率高達89.62%,已超過正常30%-70%范圍,這表明企業對短期資金的依賴性很強,償債風險將增加。

(2) 社會及環境效益指標分析

對于社會及環境效益指標,計算與正負理想解間相對接近度,計算結果繪制折線圖,如圖2所示。

圖2 B企業社會及環境效益指標相對貼近度波動情況

可以看出,B企業社會及環境效益指標經過TOPSIS分析后的相對貼近度在2020—2021年呈現一定的波動,這主要由于2021年在保持低碳投入與前一年相差不大的情形下,2021年企業產能擴充,產量上升導致碳排放量有所上升。企業隨后在2022年增加了低碳研發投入,社會及環境效益指標隨即改善。

(3) 綜合指標評價結果分析

綜合考慮經濟效益指標、社會及環境效益指標,計算與正負理想解間相對接近度,結果見于表2。由表中結果可以看出,B企業近四年來低碳財務績效指標保持逐年上升趨勢,其中2021年較2020年上升勢頭較緩,正是受碳排放量增加的影響。這表明企業在發展過程中,除了經濟效益指標外,也應重視其社會及環境效益的影響。

四、結語

由本文分析可知,B企業在2019—2022年整體低碳財務績效表現較好。企業近年來迅速擴張,通過研發核心技術與上下游產業鏈共同布局的方式,受到廣大消費者的認可,產量及銷量均獲得了較大的提升。但在企業發展過程中,也曾出現因急于擴大規模,忽視低碳研發投入的情形,導致影響整體績效評價結果,但企業很快便認識到這一問題,并在下一年做出調整,其響應速度值得肯定。

新能源汽車契合國家的“雙碳”戰略發展目標,在未來有巨大的發展市場。各傳統汽車制造商在向新能源轉型的同時,還需要重視其生產制造過程的低碳轉型路徑。以技術為驅動,不斷提高低碳技術投入,打造高效、智能、透明、低碳的制造能力體系,并從再生能源使用、環保工藝應用及污染末端治理等領域入手,推動工廠端零碳建設。

參考文獻:

[1]李嵐,王恒,黃佳鑫.中外碳中和領域研究現狀及前景——基于CiteSpace的文獻計量分析[J].林業經濟, 2021(10):66-79.

[2]盛春光,牛曉一,趙曉晴.碳中和背景下企業機構投資者,碳信息披露與財務績效關系的研究[J].對外經貿, 2021(2):110-114.

[3]Zhao Yihang,Su Qun,Li Bingkang,et al.Have those countries declaring“zero carbon”or“carbon neutral” climate goals achieved carbon emissions-economic growth decoupling[J].Journal of Cleaner Production,2022.

[4]朱和平,郭佳佳.基于 TOPSIS 方法的財務績效發展評價研究——以無錫制造業上市公司為樣本[J].會計之友,2017(12):57-63.

[5]袁廣達,蔣巖,壯含露.碳中和目標下煤炭企業三維財務戰略研究[J].財會月刊,2022(23):32-38.

作者簡介:朱雅(1997— ),女,上海理工大學管理學院專業學位教育中心,碩士研究生,研究方向:企業低碳績效評價。