創業導向、動態能力與企業數字化轉型

2024-07-03 12:03:01俞園園許諾

南京審計大學學報 2024年4期

俞園園 許諾

[收稿日期]20231222

[基金項目]國家社會科學基金項目(22BGL065);教育部人文社會科學研究規劃基金項目(23YJA630127);江蘇高校哲學社會科學研究重大項目(2023SJZD013,2022SJZD017)

[作者簡介]俞園園(1978— ),女,浙江紹興人,江南大學商學院副教授,碩士生導師,博士,主要研究方向為數字創新創業,郵箱:xuyuan1530@sina.com;許諾(2000— ),女,江蘇無錫人,江南大學商學院碩士生,主要研究方向為數字創新創業。

[摘? 要]以我國2015—2022年創業板上市公司數據為樣本,運用回歸分析方法實證檢驗“創業導向—動態能力—數字化轉型”路徑機制,研究發現:創業導向能夠顯著促進企業數字化轉型,行業競爭程度強化了這一效應。機制分析表明,創業導向可以通過提高企業動態能力來促進數字化轉型;異質性檢驗發現,相比于國有企業和非高科技企業而言,在非國有企業和高科技企業中,創業導向對數字化轉型的促進作用更強。研究結果拓展了企業數字化轉型微觀層面的前因研究及路徑機制,對幫助企業實現數字化轉型,構建數字經濟系統具有重要啟示。

[關鍵詞]數字化轉型;創新性;先動性;風險承擔性;創業導向;動態能力;行業競爭程度

[中圖分類號]F276;C93? [文獻標志碼]A? [文章編號]20963114(2024)04004310

一、 引言

在數字經濟背景下,數字化轉型正逐漸影響著各行各業。通過數字技術,企業得以重新定義自身的商業模式、產品與服務,從而在數字經濟時代中實現持續、高質量的發展。

黨的二十大報告指出,建設數字中國是實現數字時代中國式現代化的重要引擎,要加快建設數字中國。可見,加快企業數字化轉型、建設數字中國已經成為關乎國家發展的頂層設計。現有文獻表明,數字經濟與實體經濟的融合會變革經濟增長機制,而微觀層面的數字化轉型是重要渠道之一,也是實現企業可持續高質量發展的有效途徑[1]。現在有很多企業把數字化轉型作為戰略決策的重心。然而,實際轉型成功的企業卻只占10%,多數企業仍然因轉型能力不足、轉型成本高而面臨著“不會轉”“不愿轉”“不敢轉”的困境[2]。因此,如何推進企業數字化轉型進程已經成為一個備受關注的話題,具有重要的理論和實踐意義。

對于數字化轉型的影響因素,學者們已經進行了大量研究,如孫偉增等以國家大數據試驗區為準自然實驗,發現數字政策可以有效激發企業數字化轉型[3]。但是目前的研究主要集中在政策和制度等宏觀層面,對數字化轉型微觀層面驅動因素的研究卻涉及較少。企業數字化轉型是一種貫穿企業的深度變革,企業的戰略傾向無疑會對轉型的過程和結果產生重大影響,缺乏這一層面的深入理解,可能會導致戰略與實踐的脫節,阻礙數字化轉型的有效實施。因此,為了更好地理解企業戰略變革的內在動力,促進企業成功實現數字化轉型,可以引入創業因素和企業管理因素[4]。

創業導向能夠反映管理者的主觀認知和行為傾向,體現企業的決策風格、方法和行為,采用創業導向模式的企業往往更有可能識別并利用尚未被發現的機會,推動企業進行數字化轉型。根據動態能力理論,動態能力可以幫助企業對外部的環境進行感知和預測,識別潛在的機會和威脅,通過戰略反應實現對內外部資源的重新配置[5],進而影響企業數字化轉型。近期關于數字化轉型的研究提出,引入新技術需要有相應的資源和能力來支撐,而在企業數字化轉型的實現過程中,動態能力是一個重要視角[6]。因此,本文以動態能力理論為基礎,基于2015—2022年中國創業板上市企業數據,采用文本分析法刻畫創業導向和數字化轉型指數,對創業導向與數字化轉型之間的關系進行驗證,并且深入探究其路徑機制,考察動態能力在兩者間的作用機理,并進一步分析行業競爭程度的調節作用。

本文可能的貢獻如下:第一,拓展了企業數字化轉型微觀層面的前置影響因素研究,是對現有研究的有效補充。目前,關于數字化轉型前因的文獻相對較少,且主要集中在宏觀層面,對于企業內部因素的探討相對不足。針對這一研究現狀,本文聚焦于創業導向這一重要的企業微觀層面因素,突出了企業戰略導向在推動數字化轉型中的核心作用。第二,以往對創業導向結果變量的研究主要集中在其對企業績效的影響,或者其他因素對兩者關系的影響,但這些研究未能全面揭示創業導向與企業深層次變革之間的內在關聯。本文將創業導向戰略與企業數字化轉型戰略緊密結合,深入剖析了兩者之間的因果關系,進一步深化了戰略導向對企業變革與創新的作用機制研究,拓展了創業導向理論的邊界。第三,本文以動態能力理論為基礎,深入剖析了動態能力在創業導向與數字化轉型之間的內在作用機理,揭示了企業在面對市場變化和技術進步時,如何通過調整、整合和重構內外部資源來推動數字化轉型,強調了動態能力在連接創業導向和數字化轉型過程中的橋梁作用,為理解企業如何在創業導向引領下通過動態能力實現數字化轉型提供了新的視角,為后續相關領域的研究提供了參考。第四,為創新創業研究引入了新的數字化視角。本文通過整合創業導向、動態能力、數字化轉型和行業競爭程度等多個概念,為創新創業研究注入了新的數字化視角,這有助于推動創新創業理論與實踐在數字化時代的發展。

二、 理論分析與研究假設

(一) 創業導向與企業數字化轉型

創業導向是一種主動性的戰略選擇,本質上反映了企業追求創新、采取超前行動并勇于承受風險的傾向[7]。現有研究普遍將創業導向分為創新性、先動性和風險承擔性三種維度[8]。其中,創新性意味著企業積極參與并支持新產品、新模式等技術變革和創造性過程;先動性被定義為在激烈的競爭環境中企業愿意先于競爭對手識別和開發新的市場機會,進而獲得先發優勢;風險承擔性指的是企業為了獲得更高額利潤和市場地位,敢于開發高風險項目,并愿意承擔一定的風險。Lumpkin和Dess認為,創新性體現了創業導向的核心,因為通過創新,企業可以追尋新的機會[7]。

數字化轉型是一種具有高風險的顛覆式戰略活動,往往伴隨著高風險性和高不確定性。具有創業導向的企業會更加注重新商業模式的構建或新方法的嘗試,且傾向于選擇高風險、高回報的項目。Kollmann等指出創業導向可以促進一般的產品、服務或商業模式的創新,激發企業學習新知識、新技術的積極性,使企業具備前瞻性思考和捕捉新的市場機會,從而將更多的資源用于企業新舊知識的交替,為企業實現數字化轉型奠定基礎[9]。

本文從創業導向的特征入手,進一步分析其對數字化轉型的影響。創新性包括了企業對新產品或服務的開發和對現有產品或服務的升級,這與數字化轉型的內涵相符合。創新水平高的企業經驗豐富,更能滿足企業數字化轉型所需要的先進技術、高端人才等要求[10]。在數字經濟時代,企業創新可以持續地推動產品升級、服務優化,通過創新驅動過程更好地將數字化創意轉化為數字化產品或服務,并將其成功投放到市場,從而實現數字化轉型[11]。創業導向的先動性使企業在尋求新機會過程中具有一定的前瞻性。池毛毛等指出數字前瞻姿態能夠使企業持續地學習并不斷更新,培養企業在不確定的環境中動態地配置資源和流程以應對變化的能力,強調企業能夠前瞻性地發掘并利用現有數字資源來創造商業機會,從而促進企業數字化轉型的實現[12]。具有先動性的企業將不斷變化的環境視為創新機會[13],更加關注未來的市場需求并先于競爭對手進行數字化轉型,從而更好地在充滿挑戰的環境中生存。企業的風險承擔性能夠反映出企業面對具有很大失敗風險的技術創新戰略或項目時表現出來的投入意愿。數字化轉型需要具備多種數字化相關的能力,將數字技術和生產要素進行數字化重組以實現企業升級,由于外部環境的不確定性,這種變革通常伴隨著較高的風險,要求企業具備一定的風險承擔能力[14]。高風險承擔能力使企業擁有充沛的資源和容錯能力支持其長期戰略[15],快速響應高回報率的數字化機會并應對數字化轉型不確定性給企業帶來的沖擊。綜上所述,本文提出如下假設:

H1:創業導向對企業數字化轉型有正向影響。

(二) 創業導向影響企業數字化轉型的機制

動態能力作為組織能力的重要構成部分,最早由Teece等正式提出,是指組織為獲得競爭優勢,對資源進行重構和整合,從而適應動態變化環境的能力[16]。本文借鑒Wang等的研究[17],將動態能力分為創新、吸收、適應能力三個維度。創新能力主要表現為企業對新產品的開發和新技術的開拓能力;吸收能力主要表現為企業識別、分析、轉化和運用外部有價值信息的能力;適應能力主要表現為企業能夠對各種機遇快速識別和把握,對企業內部資源進行有效整合以滿足外部環境需求。

創業導向是企業動態能力形成的核心要素,其創新性、先動性和風險承擔性特征要求企業對外部動態變化的環境進行檢測和預測,發現其中的機會和威脅,并通過對企業內部資源的重組來趨利避害,先于競爭對手開拓市場,從而為動態能力的形成創造條件[18]。在創業導向創新性和先動性氛圍的影響下,企業會通過對組織個體層面、群體層面和組織層面的前饋層和反饋層的學習來構建并提高動態能力[19]。具體而言:首先,創新性一方面可以驅動企業不斷探索和應用新的數字技術,幫助企業發現新的市場機會,另一方面可以通過提升企業的動態能力,快速適應和應對市場變化,加速數字化進程。需要指出的是,雖然創業導向中的創新性和動態能力中的創新能力都涉及“創新”這一概念,但它們在內涵和應用層面上有所區別。創新性更強調企業對新產品、新模式或新技術的開發與變革,而動態能力中的創新能力則更注重企業在應對外部環境變化時,如何有效地整合內外部資源并更新知識、技能以提升整體創新水平。其次,先動性有助于企業搶占市場先機,通過早期的實踐積累經驗和知識,進一步提升動態能力。而這些經驗和知識在后續的數字化轉型過程中將發揮重要的指導作用,使企業更敏銳地識別和利用數字技術帶來的機遇。最后,風險承擔性高的企業在面對數字化轉型中的挑戰和困難時,能夠快速調整戰略和資源分配,以應對不斷變化的市場需求和技術趨勢。這種靈活性也是動態能力的重要組成部分,進一步幫助企業在數字化轉型中保持競爭優勢。

數字化轉型是一個持續的戰略更新過程[20]。戰略需要設計動態能力,建立動態能力以應對突發事件是企業確保在數字時代生存的戰略要務。Vial也指出數字化轉型現象與動態能力的構建過程緊密契合,并提出以動態能力理論為基礎,探討數字化轉型實現過程的研究路徑[6]。第一,創業導向通過強化創新能力促進企業數字化轉型。創業導向促使企業進行內部資源開發和重組,有利于企業培育創新能力,主動探索新的知識或進行風險較大的創新活動。創新能力能夠使企業更好地分析出市場需求和數字經濟發展的趨勢[21]。一方面,數字技術是企業數字化轉型的支持性資源,具有較強創新能力的企業更樂于探索數字化技術,將數字化創意轉化為產品。另一方面,企業的創新能力越強,對外部數字化環境的變化也越敏銳,能夠快速識別數字技術并洞悉市場需求,并在恰當時候將資源投入符合市場需求的數字化產品[22]。第二,創業導向通過增強吸收能力推動企業數字化轉型。在數字經濟時代,企業與外部環境之間原有的邊界逐漸模糊,企業要實現數字化轉型,需要積極關注外部環境的變化,吸收外部異質性知識并拓展企業邊界。實施創業導向戰略的企業會不斷學習新的知識和技能,能夠重視企業內外部信息的溝通和傳遞,對企業吸收能力的構建產生幫助。較強的吸收能力可以幫助企業從客戶、競爭對手、合作伙伴等渠道獲取數字化轉型所需資源和信息[23],通過轉換和應用數據及知識資源,將外部數字化信息內化為自身資源,從而實現數字化轉型。第三,創業導向通過提高適應能力促進企業數字化轉型。企業數字化轉型不僅能夠帶來技術的變革升級,也會帶來組織創新、管理模式的改變。適應能力體現為企業配置既有資源、積極響應外部環境變化的能力。創業導向戰略的實施有助于企業識別到外部市場可能存在的機遇和威脅,通過對資源進行整合重構應對環境變化,從而對適應能力的塑造產生影響。適應能力使企業保持持續的技術變革能力,克服原有的知識剛性和認知慣性,調整內部資源配置,與企業創新模式、創新流程相匹配,從而實現數字化轉型。基于以上分析,本文提出如下假設:

H2a:提高創新能力是創業導向促進企業數字化轉型的機制。

H2b:提高吸收能力是創業導向促進企業數字化轉型的機制。

H2c:提高適應能力是創業導向促進企業數字化轉型的機制。

三、 研究設計

(一) 樣本選擇與數據來源

本文微觀層面數據來源于CSMAR數據庫和WIND數據庫,企業創業導向和數字化轉型指數由Python爬蟲搜集整理企業年報相應詞頻得到,年報來源于巨潮資訊網。

動態能力所需測量變量之一廣告支出在WIND數據庫中披露并不完全,2015年前有大量數據缺失,因此考慮到數據的完整性和有效性,本文選擇以2015—2022年我國創業板上市公司為研究樣本。之所以選擇創業板,是因為:一方面,創業板主要是為輔助中小型企業、創業型企業和高科技產業企業融資和發展而設立的資本市場,具有較高的創新活力和成長潛力[24],是數字化轉型的積極踐行者;另一方面,創業板企業更能夠靈活調整戰略和業務模式,迅速響應市場需求,在數字化轉型方面的探索和實踐,不僅為自身發展注入了新的動力,也可以為其他企業提供可借鑒的經驗和路徑。

樣本處理規則如下:(1)剔除在觀測期內已經被ST、*ST及退市處理的企業;(2)剔除關鍵變量缺失嚴重的企業;(3)為了避免極端值的干擾,對除虛擬變量外所有微觀企業數據進行上下1%的縮尾處理。最終,進入樣本的共有338家企業,2704個觀測值進入估計模型。

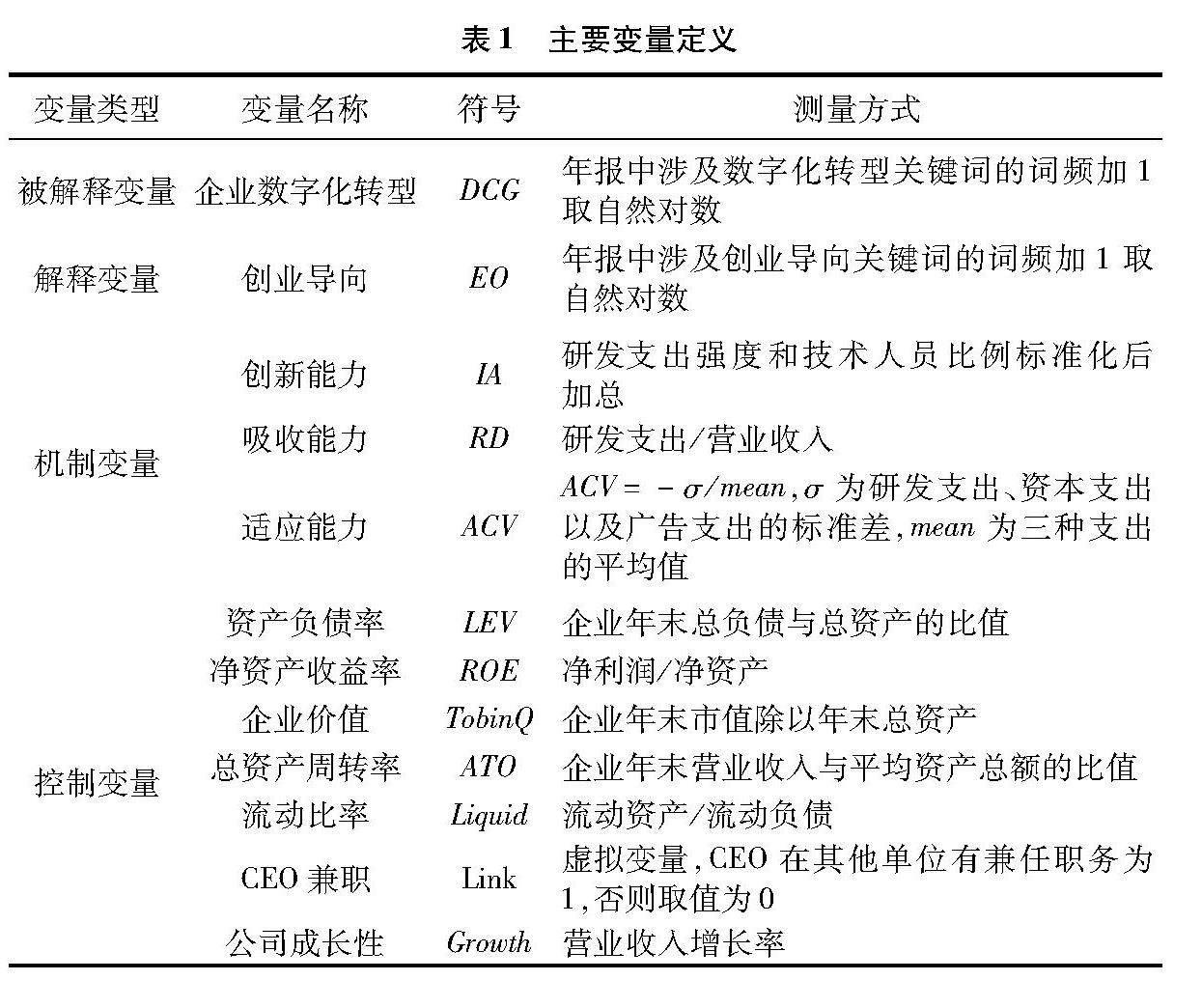

(二) 變量定義與測量

1. 被解釋變量:

企業數字化轉型(DCG)。本文基于吳非等的技術思路[25],利用文本分析方法評價企業數字化轉型。通過Python爬蟲技術在巨潮資訊網站搜集2015—2022年所有創業板上市企業的年度報告并轉換成TXT模式,對年報中涉及數字化轉型的關鍵詞進行檢索、匹配。關鍵詞的選取借鑒趙宸宇等的研究[26],從數字技術應用、互聯網商業模式、智能制造和現代信息系統四個方面進行分類,在此基礎上將這99個關鍵詞進行詞頻統計并加總,形成企業數字化轉型指標。由于該類數據具有典型的“右偏性”特征,因此,在前述基礎上將數字化轉型關鍵詞詞頻進行加總并在加1后取對數,獲得刻畫數字化轉型的指標。

2. 解釋變量:

創業導向(EO)。本文根據以往創業導向的相關文獻[8],將創新性、先動性和風險承擔性三個維度綜合來衡量企業創業導向水平,采用文本分析的方法對創業導向水平進行測量。與以往采用量表或財務數據來測量創業導向的方法相比,文本分析可以有效避免主觀性強及共同方法偏差的威脅,充分反映企業對創業導向的態度。參考于曉宇等開發的創業導向中文詞表[27],采用Python爬蟲技術對企業年報中關于董事或高管對公司經營狀況及未來發展的討論與分析內容進行詞頻分析,將反映創業導向的詞語進行加總并取對數來確定企業創業導向水平。關于年報中“管理層討論與分析”文本篩選,2015年在“管理層討論與分析”部分,2016年及以后在“經營情況討論與分析”部分進行提煉。

3. 機制變量:

動態能力(DC)。借鑒張吉昌等的研究思路[28],本文將動態能力分為創新、吸收和適應能力三個維度來分別進行度量。創新能力(IA)的衡量方式為將企業研發支出強度和技術人員占比分別進行標準化處理后相加;吸收能力(RD)由企業研發支出與營業收入的比值構成;適應能力(ACV)由企業研發支出、資本支出和廣告支出三項指標的變異系數的負值來反映,該值越大,企業的適應能力越強。

4. 控制變量:

參照以往研究[26,29],本文選取以下控制變量:資產負債率(Lev)、凈資產收益率(ROE)、企業價值(TobinQ)、總資產周轉率(ATO)、流動比率(Liquid)、CEO兼職(Link)、公司成長性(Growth)。此外,本文還設置了年度(Year)和行業(Industry)虛擬變量。各變量定義與測量詳見表1。

(三) 模型設定

設計模型(1)來驗證假設H1中創業導向對數字化轉型的影響:

DCGi,t=α+β1EOi,t+γ∑Controli,t+Year+Industry+ε

(1)

參照江艇的研究[30],為了避免逐步回歸法帶來的弊端,本文基于兩步法,在模型(1)的基礎上設計模型(2)來驗證假設H2中動態能力對創業導向與企業數字化轉型之間的作用機制:

DCi,t=α+β1EOi,t+γ∑Controli,t+Year+Industry+ε

(2)

其中:DCG表示企業數字化轉型程度;EO表示企業創業導向;DC表示動態能力,由創新能力(IA)、吸收能力(RD)和適應能力(ACV)三個維度構成;Control表示前述控制變量;ε為隨機誤差項。

四、 實證結果與分析

(一) 描述性統計與相關性分析

根據描述性統計結果,企業數字化轉型的均值為3.772,中位數為3.710,最小值為0.690,最大值為7.000,表明不同上市企業數字化轉型程度存在較大差距,部分數字化轉型領先企業拉高了行業平均值。創業導向方面,創業導向水平的均值為5.988,中位數為6.010,最小值為1.100,最大值為7.830,說明我國創業板企業普遍實施創業導向但具有明顯異質性因篇幅所限,描述性統計結果留存備索。。

根據相關系數結果,創業導向與數字化轉型之間的相關系數為0.252,且在1%的顯著性水平上顯著為正,與假設一致。通過對各解釋變量的共線性檢驗,方差膨脹因子(VIF)均小于2(臨界值為10),平均值為1.210,表明各變量間沒有嚴重的多重共線性問題因篇幅所限,相關性分析以及VIF檢驗結果留存備索。。

(二) 基準回歸:創業導向對企業數字化的影響

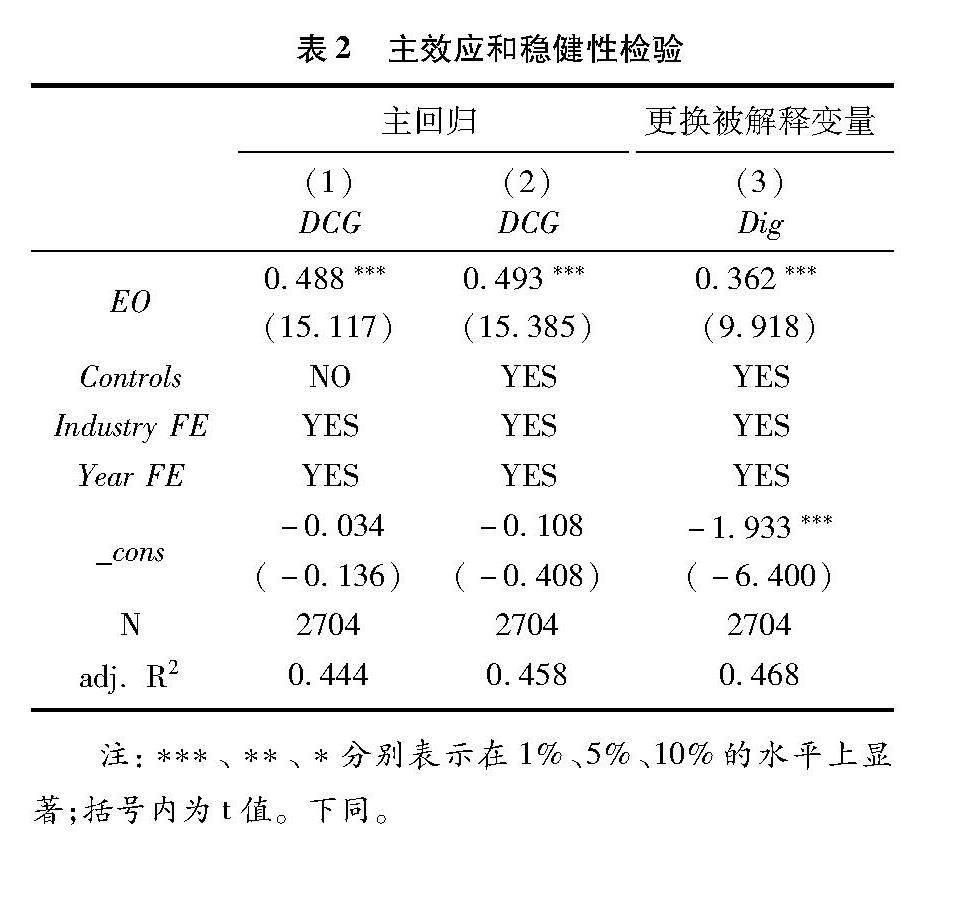

根據Hausman檢驗結果,本文選擇面板固定效應模型對創業導向與企業數字化轉型之間的關系進行檢驗。

使用OLS回歸方法對假設H1進行遞進式回歸,實證檢驗創業導向對數字化轉型的影響,表2顯示了回歸結果。列(1)為在沒有加入控制變量情況下的回歸結果,創業導向(EO)的系數為0.488,且在1%的水平上顯著,這一結果初步支持了假設H1,即創業導向能夠推動企業數字化轉型;列(2)顯示,在加入控制變量后,EO系數仍保持顯著為正,這表明即使在控制了其他相關因素后,“企業創業導向水平越高,數字化轉型效果越強”的結論依然成立,假設H1得到驗證。

(三) 穩健性檢驗

為更好地檢驗研究結果的可靠度,本文采用替換變量衡量方式的方法來對模型進行穩健性檢驗。具體而言,本文借鑒袁淳等的研究[31],采用其以國家政策語義體系為基礎開發的企業數字化轉型術語詞典(197個關鍵詞)進行詞頻統計,并用詞頻總和除以年報中的管理層討論與分析(MD&A)語段長度衡量企業數字化程度(Dig)。具體回歸結果如表2列(3)所示,創業導向(EO)的系數為0.362,且在1%的水平上顯著,檢驗結果與主結論保持一致。

(四) 內生性檢驗

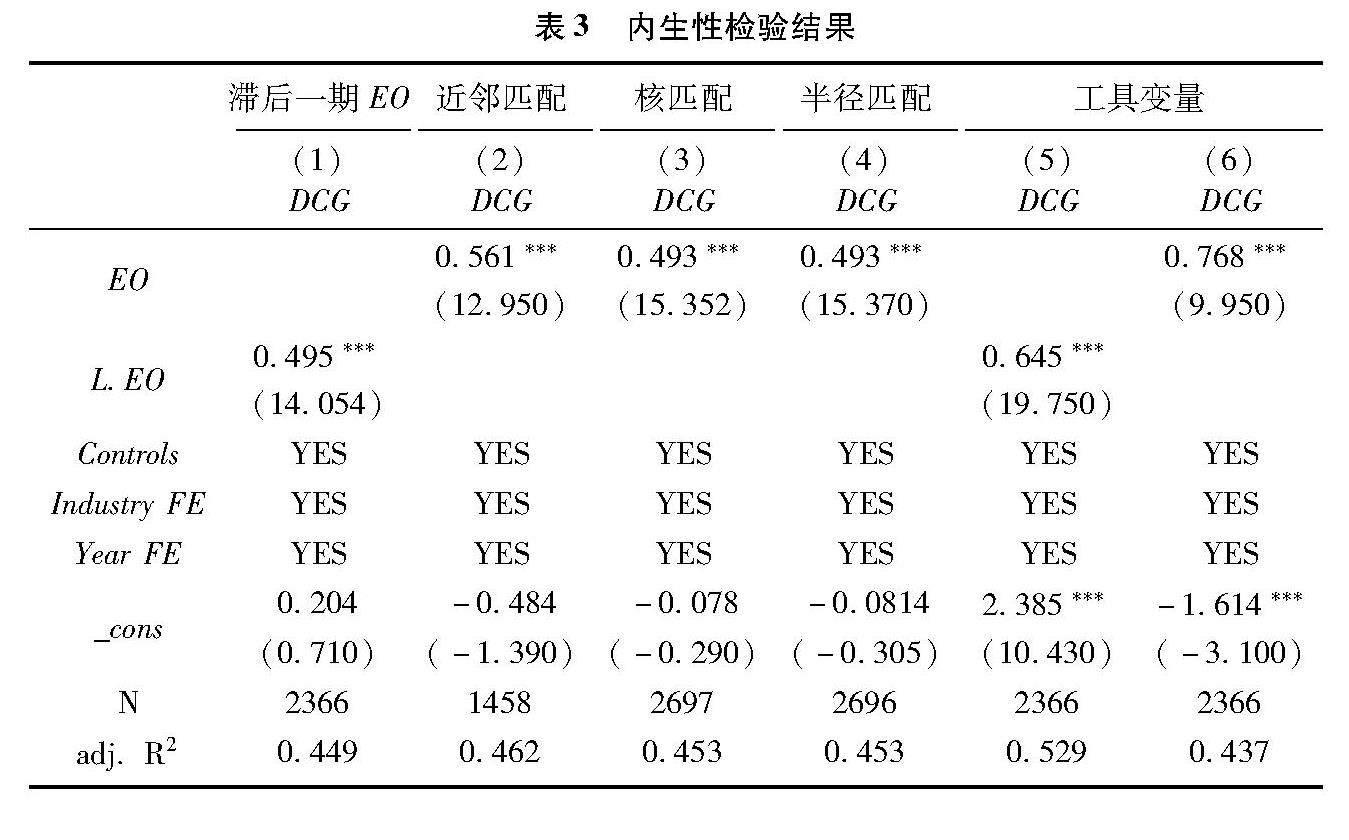

1. 滯后主要解釋變量。

在前述基本回歸模型中,解釋變量和被解釋變量均為當期樣本,在實際情況下可能產生內生性問題。雖然創業導向水平高的企業更可能實現數字化轉型,但企業數字化轉型水平提高后,更能敏銳地識別出外部環境變化并精準發現潛在機會,從而促進企業的創業導向,存在反向因果可能性。因此,創業導向與企業數字化轉型之間的內生性檢驗不可或缺。為克服上述問題導致的內生性,本文采取將核心解釋變量創業導向(EO)滯后一期的方式重新進行回歸來驗證假設H1,具體回歸結果如表3列(1),滯后一期創業導向(EO)的系數為0.495,且在1%的水平上顯著,結果顯示原假設結論保持不變。

2. 傾向得分匹配(PSM)。

本文進一步采用傾向得分匹配法解決潛在的內生性問題。具體構造方式如下:首先,以企業是否具有創業導向傾向為依據將總體樣本分為實驗組和對照組;其次,構造一個Logit模型對傾向得分值進行估計,對實驗組和對照組進行匹配的變量包括資產負債率、凈資產收益率、企業價值、總資產周轉率、流動比率、CEO兼職、公司成長性等全部控制變量,分別使用近鄰匹配、核匹配和半徑匹配三種方式。用PSM后的平衡性檢驗結果如表4所示,結果顯示匹配前后的實驗組和控制組在公司特征上的各變量偏差小于5%,不存在顯著差異,通過了平衡性檢驗。最后,本文對基于PSM匹配后的樣本重新進行回歸分析,如表3列(2)至列(4),創業導向(EO)的系數均顯著為正,表明本文的假設H1仍成立。

3. 工具變量法(IV-2SLS)。

由于僅用滯后一期主要解釋變量的方法無法完全解決雙向因果導致的內生性問題,因此本文進一步利用工具變量法緩解內生性問題。第一階段的回歸結果如表3列(5)所示,工具變量與解釋變量顯著為正,并且F統計值為390.643,排除了弱工具變量的問題;表3列(6)為第二階段回歸結果,創業導向(EO)的系數和顯著性與基礎回歸基本一致,假設H1仍成立,表明本文假設H1通過了內生性檢驗。

(五) 作用機制檢驗

理論分析表明,提高企業動態能力(創新能力、吸收能力、適應能力)是創業導向推動企業數字化轉型的機制,本文參照江艇的做法[30]進行檢驗,結果如表5所示。列(2)至列(4)報告了創業導向(EO)對動態能力的三個維度的回歸結果,回歸系數顯著為正且至少在5%的水平上顯著,表明創業導向對動態能力的三個維度均能起到促進作用,進而提升數字化轉型水平。這在一定程度上驗證了張林剛等的研究成果[32],即動態能力能夠促進企業數字化轉型,同時本文的假設2也得到了驗證。

為了保證中介機制的穩健性,本文采用Sobel檢驗對中介路徑進行檢驗。結果顯示動態能力三個維度的中介效應仍然成立:創新能力的中介效應占比為4.892%;吸收能力的中介效應占比為52.565%;適應能力的中介效應占比為10.878%。

上述實證分析結果表明創業導向能改善企業的創新能力、吸收能力以及適應能力,從而促進企業數字化轉型。

五、 進一步研究

(一) 行業競爭程度的調節效應

行業競爭程度作為一個典型的外部環境特征是指一個行業內的企業在多大程度上要面臨其他企業的競爭壓力,影響著企業對外部環境變化的敏感程度,綜合了外部環境和競爭強弱兩個要素[33]。在激烈的行業競爭中,企業議價難度大、利潤空間小,所面臨的生存風險和競爭壓力都很大,因此管理者通過戰略匹配緩解競爭的動機更強。為了保持或提高企業在市場競爭中的優勢地位,管理者們需要迅速地進行策略應對。想要在競爭激烈的大背景下謀求生存及發展,進行能夠幫助企業實現降本增效的數字化轉型是一種必然趨勢[34]。從逃離競爭效應的角度來看,行業競爭強度越強,越會激勵企業提高創新效率,以逃離與行業內其他企業的激烈競爭[35],釋放出與創業導向創新性維度相一致的信息,為推動企業進行數字化轉型提供動力。此外,日益加劇的行業競爭壓力讓管理者意識到傳統的組織結構已經無法應對越來越多的變化,激發了管理者利用數字技術進行組織優化的動機,使其在競爭對手之前進行數字化轉型并展開相關行動,提前布局以爭取優勢[36]。在這種情況下,先動性可以幫助企業更早感知變化、掃描分析市場、克服路徑依賴、減輕組織惰性,從而推動數字化轉型。與此同時,實施創業導向的企業往往具有較強的抗風險能力和敏銳的風險控制嗅覺,在行業競爭度大時,更有可能積極探索數字機會、重視數字技術的更新迭代并且規避轉型過程中的意外,實現更高階段的數字化轉型。所以本文預期,行業競爭程度能夠正向調節創業導向對數字化轉型的效果。

因此,本文在基本回歸模型中加入解釋變量與被解釋變量的交乘項構建模型(3)對上述預期

來進行驗證,并且對交乘項中的解釋變量和調節變量進行中心化處理。

本文采用赫芬達爾指數(HHI)作為衡量行業競爭程度的指標,根據2012版證監會行業分類代碼對公司的行業競爭程度進行計算。為了更加直觀地顯示測算結果,本文用1減去赫芬達爾指數后的差值來表示樣本企業所處行業的競爭強度(CT)。

DCGi,t=α+β1EOi,t+β2CTi,t+β3EOi,t×CTi,t+γ∑Controli,t+Year+Industry+ε(3)

回歸結果如表6所示。列(1)顯示,創業導向的回歸系數為0.208,且在1%的水平上顯著,創業導向與行業競爭程度的交乘項系數為0.260,且在5%的水平上顯著,表明行業競爭程度在創業導向與數字化轉型的關系中起正向調節作用,且該結論在替換數字化轉型衡量方式后仍然成立,結果如列(2)所示。行業競爭程度較高時,企業為在激烈的競爭中維持競爭優勢,實施創業導向的企業會更加積極探索新的知識或進行風險較大的創新活動,通過數字化轉型獲得競爭優勢。

(二) 產權和行業的異質性

本文進一步從產權屬性和行業屬性考察創業導向對企業數字化轉型影響的異質性。表7列(1)和列(2)展示了產權異質性的檢驗結果,無論是國有企業還是非國有企業,創業導向都能對數字化轉型產生影響,且對非國有企業的影響更大,系數為0.513,且在1%的水平上顯著。這可能是因為國有企業在承擔社會發展責任的同時會得到更多的政策支持,面臨的競爭壓力相對較少,創新意愿不強烈,容易固化已有發展路徑,對數字化前沿發展模式的采納相對較少。與之相比,非國有企業迫于競爭壓力,更傾向于采用創業導向戰略,對前沿技術會更加關注,有更迫切的意愿并能夠承擔一定的風險來進行數字化轉型。表7列(3)和列(4)展示了行業異質性的檢驗結果,在高科技和非高科技企業中,創業導向都能對數字化轉型產生影響,高科技中的效果更明顯,系數為0.498,且在1%的水平上顯著。相對于非高科技企業,高科技企業的科技屬性和技術能力更強,會更加注重前沿技術的開發和迭代,善于捕捉技術信息,對技術創新的容錯率較高,其創新想法轉化為創新行為的能動性也更強,更有可能進行數字化轉型。

六、 結論性評述

本文基于2015—2022年創業板上市公司數據,利用文本分析法構建創業導向與數字化轉型指數,實證分析了創業導向對數字化轉型的影響及其作用機制。研究發現,創業導向對企業數字化轉型有顯著的促進作用,在經過穩健性和內生性檢驗以后,研究結論依然成立。并且,動態能力(創新能力、吸收能力和適應能力)是創業導向促進企業實現數字化轉型的作用機制。進一步分析表明,行業競爭程度強化了創業導向對數字化轉型的驅動作用,行業競爭程度越高,企業創業導向水平提升對數字化轉型的實現更有利。此外,在區分產業屬性和行業屬性后發現,相比于國有企業和非高科技企業,創業導向對數字化轉型的影響在非國有企業和高科技企業中更顯著。

所以對于企業而言,首先,可以通過選擇創業導向戰略推動數字化轉型。企業應強化創新能力建設,培養前瞻性視角,及時關注市場環境變化并充分把握好企業定位,抓住市場機遇。在創新性導向下,企業要適當引入“破壞式創新”,提高對數字化轉型的主觀能動性。在先動性導向下,企業要勇于承擔風險,敢想敢干,把握住數字化轉型機會。同時,要明確實施數字化轉型帶來的風險,建立有效的風險承擔體系。其次,企業要重視動態能力的建設,提高創新變革能力,大膽響應國家的政策號召,制定匹配的創新戰略,做到公司戰略與政府政策的充分協同。

加強對外部環境信息的搜集篩選,吸收外部異質性知識并將外部數字化信息內化為自身資源,通過“干中學”的方式積累產品創新與市場能力,鞏固已形成的技術壁壘,支撐企業成功實現數字化轉型。根據研究結果,在政策的制定上,國家應加強對國有企業的改革力度和對非國有企業的扶持力度,強化國有企業的公司治理和創新能力,激發管理層進行戰略變革,促進國有企業實現數字化轉型。同時,要激勵非高科技企業管理層積極樹立創新思維和前瞻視角,主動感知環境的動態變化,提高對數字化轉型機遇的敏銳度。政府應該優化外部環境,充分發揮宏觀數字經濟和微觀企業數字化轉型的協同效應,貼合創業導向在企業中培育的需求,為企業戰略變革營造適宜的行業環境,引導并鼓勵企業培養創業精神,促進企業實現數字化轉型的目標。

參考文獻:

[1]陳雨露.數字經濟與實體經濟融合發展的理論探索[J].經濟研究,2023(9):2230.

[2]姚小濤,亓暉,劉琳琳,等.企業數字化轉型:再認識與再出發[J].西安交通大學學報(社會科學版),2022(3):19.

[3]孫偉增,毛寧,蘭峰,等.政策賦能、數字生態與企業數字化轉型——基于國家大數據綜合試驗區的準自然實驗[J].中國工業經濟,2023(9):117135.

[4]Laskovaia A, Marino L, Shirokova G,et al. Expect the unexpected: Examining the shaping role of entrepreneurial orientation on causal and effectual decision-making logic during economic crisis[J]. Entrepreneurship & Regional Development,2019,31(56):456475.

[5]徐可,于淏川,陳衛東.在孵企業創新驅動研究:網絡權力與關系承諾視角[J].南開管理評論,2019(5):3848.

[6]Vial G. Understanding digital transformation: A review and a research agenda[J]. Journal of Strategic Information Systems,2019,28(2):118144.

[7]Lumpkin G T, Dess G G. Clarifying the entrepreneurial orientation construct and linking it to performance[J]. Academy of Management Review,1996,21(1):135172.

[8]Miller D. The correlates of entrepreneurship in three types of firms [J]. Management Science,1983,29(7):770791.

[9]Kollmann T, Stckmann C, Niemand T, et al. A configurational approach to entrepreneurial orientation and cooperation explaining product/service innovation in digital VS. non-digital startups[J]. Journal of Business Research,2021,125:508519.

[10]Nasiri M, Saunila M, Ukko J, et al. Shaping digital innovation via digital-related capabilities[J]. Information Systems Frontiers, 2020,25(3): 10631080.

[11]呂潮林,彭燦,曹冬勤.雙元學習、創新驅動過程與數字化轉型:數字能力的調節作用[J].系統管理學報,2023(2):379394.

[12]池毛毛,王俊晶,王偉軍.數字化轉型背景下企業創新績效的影響機制研究——基于NCA與SEM的混合方法[J].科學學研究,2022(2):319331.

[13]Lara P, Giorgia P, Francesca S, et al. Has COVID-19 pushed digitalisation in SMEs? The role of entrepreneurial orientation[J]. Journal of Small Business and Enterprise Development,2023,30(2):311341.

[14]尚洪濤,宋岸玲.工業互聯網產業政策促進了企業數字化轉型嗎[J].科學學研究,2023(11):19912003.

[15]Chanias S, Myers M D, Hess T. Digital transformation strategy making in pre-digital organizations: The case of a financial services provider[J]. The Journal of Strategic Information Systems,2019,28(1),1733.

[16]Teece D J, Pisano G, Shuen A. Dynamic capabilities and strategic management[J]. Strategic Management Journal,1997,18(7):509533.

[17]Wang C L, Ahmed P K. Dynamic capabilities: A review and research agenda[J]. International Journal of Management Reviews,2007,9(1):3151.

[18]Ahmadi H, OCass A. Transforming entrepreneurial posture into a superior first product market position via dynamic capabilities and TMT prior start-up experience [J]. Industrial Marketing Management,2018,68:95105.

[19]焦豪,魏江,崔瑜.企業動態能力構建路徑分析:基于創業導向和組織學習的視角[J].管理世界,2008(4):91106.

[20]Warner S K, Wger M. Building dynamic capabilities for digital transformation: An ongoing process of strategic renewal[J]. Long Range Planning,2018,52(3):326349.

[21]Mitchell M, Skrzypacz A. A theory of market pioneers, dynamic capabilities, and industry evolution [J].Management Science,2015,61(7):15981614.

[22]王超發,李雨露,王林雪,等.動態能力對智能制造企業數字創新質量的影響研究[J].管理學報,2023(12):18181826.

[23]Deborat, Roberto C, Massimiliano F B, et al. “I digitize so I exist”. Searching for critical capabilities affecting firms digital innovation[J]. Journal of Business Research, 2021,129:193204.

[24]周萍,藺楠.創業導向企業的成長性:激勵型與監督型公司治理的作用——基于中國創業板上市公司的實證研究[J].經濟管理,2015(3):4455.

[25]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021(7):130144.

[26]趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021(7):114129.

[27]于曉宇,曹港,張玉利.基于計算機輔助文本分析技術的創業導向中文詞表開發[J].管理學報,2022(11):16571665.

[28]張吉昌,龍靜.數字化轉型、動態能力與企業創新績效——來自高新技術上市企業的經驗證據[J].經濟與管理,2022(3):7483.

[29]郭娟娟,熊如意,肖建華,等.財政補貼對企業創新的影響效應及其異質性檢驗——基于我國上市公司的經驗分析[J].華東經濟管理,2020(10):4047.

[30]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100120.

[31]袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137155.

[32]張林剛,耿文月,熊焰.動態能力如何促進企業數字化轉型——基于FsQCA方法[J].財會月刊,2022(12):128136.

[33]March J G. Decisions in organizations and theories of choice [J]. Journal of Materials Science,1981,40(7):17631765.

[34]湯萱,高星,趙天齊,等.高管團隊異質性與企業數字化轉型[J].中國軟科學,2022(10):8398.

[35]王昀,孫曉華.加價能力、行業結構與企業研發投資——市場勢力與技術創新關系的再檢驗[J].科研管理,2018(6):141149.

[36]劉錫祿,陳志軍,馬鵬程.信息技術背景CEO與企業數字化轉型[J].中國軟科學,2023(1):134144.

[責任編輯:高? 婷]

Entrepreneurial Orientation, Dynamic Capabilities and Corporate Digital Transformation

YU Yuanyuan, XU Nuo

(School of business, Jiang Nan University, Wuxi 214122, China)

Abstract: Using the regression analysis method as a sample, test the path mechanism of “entrepreneurial orientation-dynamic capability-digital transformation”, using the data of companies listed on the GEM in China from 2015 to 2022. Research found that entrepreneurship orientation can significantly promote the digital transformation of enterprises, an effect reinforced by the degree of competition in the industry; institutional analysis shows that entrepreneurship orientation can promote digital transformation by improving the dynamic capabilities of enterprises; heterogeneity tests found that compared to state-owned and non-high-tech enterprises, among non-state-owned and high-tech enterprises, the entrepreneurial orientation has a stronger role to play in facilitating the digital transformation. The results have expanded the cause research and path mechanism at the micro-level of digital transformation of enterprises, which is an important enlightenment to help enterprises achieve digital transformation and build a digital economy system.

Key Words: digital transformation; innovativeness; proactiveness; risk-bearing capacity; entrepreneurial orientation; dynamic capability; industry competitiveness