港股私有化帶來投資機會

2024-06-29 13:31:42王雁飛

證券市場周刊 2024年22期

王雁飛

近年來,港股持續低迷讓越來越多港股公司選擇私有化。對這些公司來說,港股股票交易量低迷,公司股價未能真實反映其內在價值,控股股東資本市場融資能力受到制約,繼續維持上市地位的成本可能超過了上市帶來的好處。

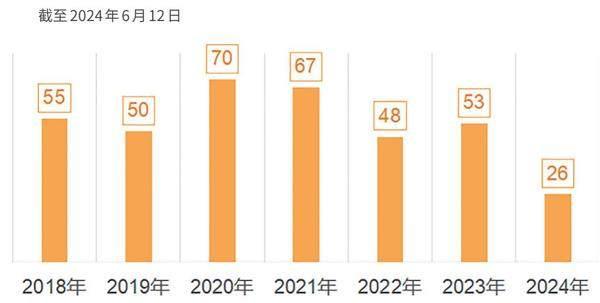

2024年以來已有26家港股公司宣布了私有化計劃,截至2024年6月13日,已有8家完成、仍有18家公司處于私有化進程之中。

這可能為投資者提供了潛在的投資機會。

如何參與私有化投資

第一種參與私有化的方式是根據一些客觀條件事先預判、提前布局有私有化潛力的港股公司。這種方式的優點是能完全享受到私有化的溢價。溢價過高會顯著增加公司的財務負擔,影響其私有化的效益,而溢價過低則可能會引起小股東的不滿,從而增加私有化計劃遭遇反對的風險,降低成功的可能性。根據中金公司的研究報告,2023年港股市場上的私有化案例平均溢價達到了29%。比如,紙業巨頭維達國際要約價格每股23.5港元,如果投資者在預案公布前就已持有股票,那么私有化至少能帶來20%的溢價。

第二種方式是在私有化正式宣布后從二級市場參與。通常私有化宣布當天股價大漲,此后股價通常會進一步向要約價格收斂,但仍可能存在一定的投資機會。以正在進行中的亞洲水泥(中國)為例,6月13日公司股票價格為每股2.88港元,此前控股股東亞洲水泥股份有限公司提出的私有化要約價格為每股3.22港元,其中有11.8%的盈利空間。

從私有化的時限上來看,港股過往的私有化案例顯示,從公司開始宣布私有化要約公告到最終完成私有化退市,大多用時3-6個月。如果亞洲水泥(中國)私有化耗時4個月,那么目前在二級市場買入該公司股票,私有化成功后的年化收益率或將超過35%。

參與私有化的風險

不過,上述兩種投資方式都存在一定的風險,風險來自于私有化未獲得通過而可能導致的股價下跌。在2023年公告且已完成私有化的51家公司中,有5家公司最后宣告私有化失敗,而一旦私有化失敗則可能引發股價下跌。比如,2023年10月18日,俊知集團決議案于法院會議上未獲計劃股東批準,當日收盤股價下跌21.74%,另一家失敗的安寧控股股價甚至較公告私有化前還低。

港股私有化通常采用兩種方式:要約收購和協議安排。前者是指控股股東向上市公司的非控股股東發出股份購買的要約,若收購達到一定的股份比例并滿足其他條件,公司可以申請退市。后者是指控股股東要求公司提出協議安排,建議注銷所有小股東持有的股份,并向小股東支付對價作為交換,如協議獲得通過則對所有股東均具約束力。

無論哪種方式下,均同時需要滿足上市公司注冊地法律的規定以及香港聯交所《公司收購、合并及股份回購守則》的股份比例和其他要求。比如一家注冊地在中國香港地區的上市公司,擬以自愿要約方式私有化時,除需滿足香港地區當地公司法律要求的“要約人購買無利害關系股份達到90%以上時,可發出通知表示全面收購少數股東的股份”要求外,還要滿足聯交所自愿要約的三項條件,“投票贊成決議的票數不少于出席會議的股東持有的無利害關系股份的75%;投票反對決議的票數不大于所有無利害關系股份的10%;要約人行使強制取得證券的權利”。

圖 2018-2024年港股公告私有化公司數量

數據來源:IFind

這些條件構成了私有化成功的門檻,同時也增加了私有化失敗的風險。仍以亞洲水泥(中國)為例,其私有化公告前兩交易日股價離奇大漲超50%,控股股東提出的私有化價格3.22港元較停牌前收盤價不但沒有溢價,反而折價約3%,這或引致眾多小股東的反對。如果投資者是在私有化公告前以2港元以下價格買入的,那尚有一定安全邊際,即便私有化失敗,投資者虧損的可能性也不大。如果投資者是私有化公告后在二級市場買入的,即使如前所述有11.8%的盈利空間,但私有化失敗將可能導致本金虧損。

如何篩選私有化標的

能否獲得足夠的小股東的支持是私有化成功的關鍵也是最有可能出現的潛在障礙。防范風險的措施是要充分評估控股股東私有化動機、價格和難度。

在選擇私有化目標公司時,一個關鍵因素是公司股權結構的集中度。一個高度集中的股權結構,例如大股東持股比例超過60%甚至更高,對于私有化的實施具有顯著的優勢。這種結構不僅能夠降低私有化過程中的總體成本,而且由于大股東在決策中具有較大的影響力,它還能顯著提高私有化提案在股東大會上獲得批準的概率。這為私有化交易的順利進行提供了堅實的基礎。

當然,理想的私有化目標公司,其交易價格應較A股市場上的可比公司有顯著的差距,市盈率和市凈率等關鍵估值指標明顯低于行業平均水平,以至于控股股東認為當前股價無法真實反映公司的內在價值。這樣的公司通常具有強烈的內在動力去推動私有化進程,因而成為潛在的私有化優質投資標的。為了確保私有化過程的順利進行,控股股東還必須具備雄厚的資金實力和資源整合能力,這意味著高負債比率可能會是私有化過程的一個障礙。另外,很多案例中控股公司平臺下有多個上市的平臺,這意味著被低估的港股上市平臺或不再具有重大戰略意義。

有一類企業值得特別關注,那就是港股上市的央企子公司。市值管理或成為港股央企子公司私有化的催化劑。2024年國資委指出要全面推開上市公司市值管理考核,量化評價央企控股上市公司市場表現,引導企業更加重視內在價值和市場表現。

在港股上市的央企集團及子公司有超過100家,央企市值管理將會帶來很多估值重構和私有化的投資機會。隨著中央企業、國有企業考核指標和戰略方向的演進,央企國企的大股東、母公司或管理層開始更加重視公司股價、股東回報和歸母凈利潤等關鍵財務指標。這種轉變激發了符合條件的央企采取私有化退市等策略,以優化股東價值和提升企業效率,港股市場上央企私有化退市的浪潮或將興起。對于一些估值低迷、成交不活躍的央企港股上市公司,私有化后央企可能會通過其他方式或市場進行融資,以更合理的估值獲得資金,有利于企業發展和市值管理。

如果投資者選擇提前布局有私有化潛力的公司,那么需要充分考慮公司有無私有化計劃的可能性。這種情況下,最好是選擇一種基于價值的投資策略,即需要上市公司基本面穩定,價格低估,即便沒有私有化也可以安心地長期持有。在這種思路下,央企的業績良好、低估值的子公司或許是一類適合的投資標的。以中國中藥為例,2024年2月公告私有化的中國中藥第一大股東為央企國藥集團,國藥集團以每股4.6港元,溢價34%進行收購,收購金額總計超過150億港元。根據2023年中報,中國中藥實現營業收入93.03億元,同比增長57%;實現凈利潤5.79億元,同比增長40%。但如果投資者希望在二級市場買入,則要謹慎參與,需要更加關注基本面、尋求更高的安全邊際,畢竟如果私有化失敗后的股價下跌幅度,可能超過其當下二級市場潛在價差收益7.48%。

(作者為海南大學“一帶一路”研究院經濟研究中心副研究員。本文不構成投資建議,據此投資風險自負)