盈利能力比肩行業龍頭拿到批文的長聯科技有何不同?

2024-06-29 13:31:42王宗耀

證券市場周刊 2024年22期

王宗耀

隨著人們對美的不斷追求,各種花色,各種款式的服裝成為“愛潮人士”重要的個性表達,鮮為人知的是,服裝上面各種美麗的印花是來自一種叫水性印花膠漿的原材料,而東莞長聯新材料科技股份有限公司(以下簡稱“長聯科技”)就是從事印花材料產品生產的企業。

近日,長聯科技順利拿到證監會注冊批文,等待上市發行。

營收受下游行業景氣拖累

招股書披露,長聯科技的主要產品包括水性印花膠漿、水性樹脂、絲印硅膠等,同時從事印花設備的研發、設計和銷售業務,產品主要應用于紡織印花領域。

從產業鏈角度劃分,長聯科技所處行業位于基礎化工材料行業與紡織行業之間,按照《國民經濟行業分類》,行業為“C264 涂料、油墨、顏料及類似產品制造”,按照中信指數成份分類,涂料油墨顏料(中信)成份板塊包含了20家上市公司。

在涂料油墨顏料(中信)行業,龍頭公司非三棵樹莫屬,公司2023年全年營收接近125億元,截至6月12日的最新市值為222億元,兩項指標在行業排在首位。營收排名第二的為亞士創能,2023年營收為31億元,最新市值為23億元。而市值高達193億元的坤彩科技雖然市值在行業內排名第二,但其2023年營收卻僅有8億多元。

整體看,20家成份股中,收入規模超過10億元的公司多達9家,而營收超過長聯科技的有14家公司。據招股書,等待上市的長聯科技2023年的營業收入為5.3億元。

需要指出的是,與行業龍頭三棵樹的營收螺旋式上升情形有所不同,長聯科技近三年營收規模卻在持續下行。2021年、2022年和2023年,長聯科技實現的營業收入分別為5.81億元、5.38億元、5.3億元,同比增速分別為19.95%、-7.47%、-1.51%,而同期同行業龍頭三棵樹的營收同比增幅分別為39.37%、-0.79%、10.03%。

據Wind數據,2022年和2023年,紡織服裝(長江)成份板塊中的103家公司總營收規模分別同比上漲了-0.66%和0.54%,基本是原地踏步,這反映出紡織服裝行業的景氣度有所不足,而長聯科技近兩年營收表現平平,顯然是受到了下游產業景氣度不足的拖累。

營收的持續下行還拉低了長聯科技營收復合增長率。近三年,長聯科技復合增長率為9.32%,而20家已上市同行公司中,有13家公司近3年的復合增長率超過了10%,其中,光華股份、三棵樹、飛鹿股份、松井股份的復合增長率更是超過30%,而行業龍頭三棵樹的復合增長率達到了52%。

盈利能力突出

長聯科技盈利能力很強。

據招股書,2023年,長聯科技的銷售毛利率為34.92%,不但超過光華股份、飛鹿股份等收入規模遠超自己的企業,且也超過行業龍頭三棵樹的31.51%銷售毛利率。

目前來看,長聯科技銷售毛利率位列行業內21家公司的第三位置,而銷售凈利率方面,則以15.57%的比率穩坐行業頭把交椅。

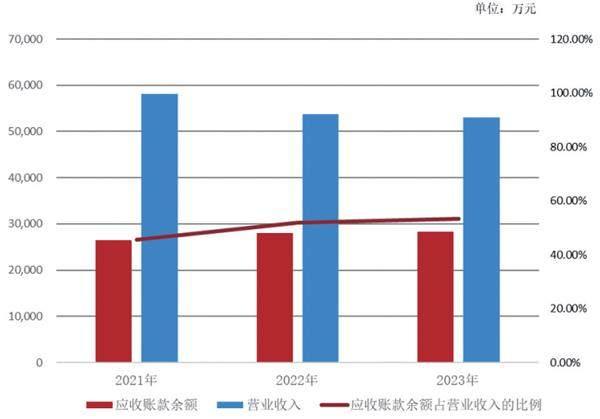

附圖 長聯科技報告期內應收賬款與營業收入的變動趨勢

數據來源:招股書

杰出的盈利能力,讓長聯科技近三年的凈利潤復合增長率脫穎而出,以10.85%的比率在21家公司中位列第三,緊排在恒大高新和杭華股份之后。

招股書還披露,長聯科技主要采購原材料為單體、樹脂、鈦白粉、助劑等。報告期內,該四類原材料合計占原材料采購金額比重分別為88.59%、86.41%和86.14%。

報告期內,受國際原油價格及國內外市場供求情況的影響,長聯科技主要原材料采購價格呈現一定程度波動。其中,單體2022年平均采購價格較2021年下降24.46%,2023年平均采購價格較2022年下降20.94%;鈦白粉2022 年平均采購價格較2021年下降4.79%,2023年平均采購價格較2022年下降12.55%。

原材料價格的下行,帶來主營成本的下降,進而推動長聯科技利潤的增長。不過,原材料價格變動也存在周期性,一旦原材料價格出現上漲,則公司的盈利能力必然受到影響。對此,長聯科技也表示:“鑒于公司的經營業績受多種因素的影響,如行業競爭加劇、經營成本上升、企業快速擴張導致的成本費用支出加大等,公司經營業績可能出現下降的風險。”

應收賬款規模持續上升

長聯科技應收賬款金額和占比都呈現出增加趨勢。據招股書披露,報告期各期末,其應收賬款余額分別為2.65億元、2.80億元和2.82億元,占當期營業收入的比例分別為45.58%、51.95%和53.19%。

長聯科技應收賬款占營業收入的比例要高于行業可比公司的。

招股書中,長聯科技選擇東方材料、三棵樹、杭華股份、洋紫荊作為同業可比公司。對比數據顯示,2021年—2023年,可比公司的應收賬款占營業收入的比例均值分別為35.31%、38.27%和34.78%,呈波動變化,而長聯科技則為持續上升情況,分別為45.58%、51.95%、53.19%,數值在幾家公司中最高。

隨著應收賬款規模的增加,對企業的資金周轉也帶來影響。報告期各期,長聯科技應收賬款周轉率分別為2.38次、1.98次和1.89次,呈現下降趨勢,相比之下,可比公司的均值分別為3.10次、2.87次和2.91次。

應收賬款規模的增加,還帶來壞賬計提準備的提升。報告期各期末,長聯科技應收賬款按組合計提壞賬準備分別為1339.26萬元、1434.66萬元和1486.39萬元。

附表 長聯科技應收賬款期末余額占營業收入比例與同行業可比公司比較情況

數據來源:招股書

“公司應收賬款周轉率略低于同行業可比公司平均水平,主要是受信用政策不同影響,杭華股份給予客戶的信用期一般在90天以內,洋紫荊的應收賬款回收期一般在4個月左右,三棵樹不同客戶的信用政策存在一定差異,期限為1—12個月不等。而長聯科技信用期與東方材料均為3—6個月,應收賬款周轉率較為接近。”長聯科技在招股書中如是解釋。

不過,招股書披露的數據還顯示,2021年—2023年,東方材料的應收賬款周轉率分別為2.38次、2.46次和2.49次,除了2021年外,后兩年的比率遠超長聯科技,變化趨勢恰好相反。

市值幾何?

拿到證監會注冊批文的長聯科技,上市后的估值將如何定位?

今年以來,三大交易所相繼調整上市規則,新股發行審核收緊,IPO發行數量明顯減少。截至6月12日,年內共上市新股41只。

目前來看,年內上市的41只新股中,發行市盈率最高的為科創板企業中創股份,發行市盈率為49.01倍,除此之外,發行市盈率超過40倍的新股還有上海合晶和歐萊新材,兩者均為科創板新股。整體來看,今年已上市的41只新股平均市盈率為23倍。

如果長聯科技能在近期發行上市,介于年內新股目前的上市市盈率平均值為23倍,以及長聯科技2023年8251.06萬元的凈利潤估算,則上市市值在19億元左右。這一結果在已上市的20家公司最新市值中,排名第14位。

值得一提的是,除了上市時的估值需要關注外,企業上市后的估值走向同樣值得重視。在影響因子中,除了公司自身的成長性外,市場熱度、行業景氣度、公司凈利潤、未來成長性等因子同樣重要。就目前來看,長聯科技的營收表現平平、應收賬款方面存在回款壓力。

據Wind數據,2024年以來,截至6月12日,在上證指數上漲了2.1%的情況下,涂料油墨顏料(中信)成分板塊整體下跌了18.91%,反映出該行業在資本市場中的熱度一般。

此外,就涂料油墨顏料(中信)板塊的20家上市公司來看,PE(LYR)大多比較高,有6家公司超過了100倍,比如樂通股份甚至超過500倍,七彩化學也超過400倍。而樂通股份和七彩化學市盈率之所以過高,與兩家公司2023年凈利潤偏低有關,分別只有363萬元和1709萬元。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

學苑創造·B版(2021年2期)2021-03-15 05:50:49

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36