全球降息潮開啟

2024-06-29 12:50:28廖宗魁

證券市場周刊 2024年22期

廖宗魁

繼瑞士、瑞典和加拿大央行降息后,歐央行于6月6日也宣布降息,這是歐央行5年來首次降息。至此,越來越多的發達經濟體開啟了降息周期,市場在等待美聯儲加入其中。

歐央行將三大政策利率各下調了25 個基點,降息后其存款便利利率為3.75%,邊際貸款利率為4.50%,主要再融資利率為 4.25%。在縮表方面,歐央行計劃在上半年繼續進行抗疫緊急購債計劃(PEPP)再投資,到下半 年每月平均縮減 PEPP 75 億歐元,直到年底退出 PEPP的再投資。

市場更關心后續歐央行的降息路徑,但歐央行表示,“不對任何特定的利率路徑做預先承諾。”目前市場預計,下半年歐央行會降息兩次。美聯儲的政策前景仍不明朗,5月強勁的非農就業數據,加上持續頑固的通脹,會讓美聯儲繼續猶豫不決。

雖然本輪全球降息周期可能不會像以往那樣順暢,但降息的大方向是較為確定的。這一背景下,人民幣綜合匯率大概率將步入升值周期,將有利于中國貨幣政策操作的自主性,拓展中國貨幣政策的操作空間。

歐央行為何先于美聯儲降息

2024年以來,隨著全球通脹的回落及一些主要國家經濟的放緩,已有多個發達經濟體開啟了降息周期。2024年3月,瑞士央行降息25BP,為首個降息的G10國家。瑞典央行則于5月8日首次降息25BP,6月5日加拿大央行也如期降息25BP,6月6日歐央行也開啟了5年來首次降息。英國央行的降息預期也在升溫,很可能也會在近期宣布首次降息。

歐央行和美聯儲的政策調整最受全球市場關注。自2023年四季度開始,市場關于美聯儲降息的預期就此起彼伏,但遲遲未能落地,反而是歐央行搶先一步開啟降息周期。

歷史上看,美聯儲的政策往往是全球各國央行的風向標,美聯儲的降息周期通常都領先于歐央行,而且短期降息的力度比歐央行大。在2001年至2003年的降息周期中,美聯儲于2001年1月開始降息,而歐央行則在同年5月才開始跟隨。而且美聯儲在2001年很快就降息了425BP,同期歐央行只降息50BP。在2007年至2008年的降息周期中,美聯儲于2007年9月首次降息,僅用一年多時間就把基準利率降到了零,而歐央行直到2008年11月才啟動降息。

為何此次歐央行先于美聯儲降息呢?疫情后,全球主要經濟體的經濟與通脹發展存在一定的分化,歐洲的通脹回落要比美國更加順暢,這是此次歐央行先于美聯儲降息的主要原因。

海通證券認為,歐央行與美聯儲均采取2%的通脹目標,但2024年以來,美國“去通脹”進展陷入停滯,而歐元區通脹回落則相對順暢。因此,歐央行在“去通脹”方面或比美聯儲更有信心。

雖然疫情后歐洲的高通脹一度比美國還要嚴重,但這很大程度上來自地緣政治沖突導致的能源價格高企和供給鏈短缺帶來的供需失衡。疫情緩和后,供給鏈得到恢復,再加上歐央行的大幅加息,商品通脹快速回落。

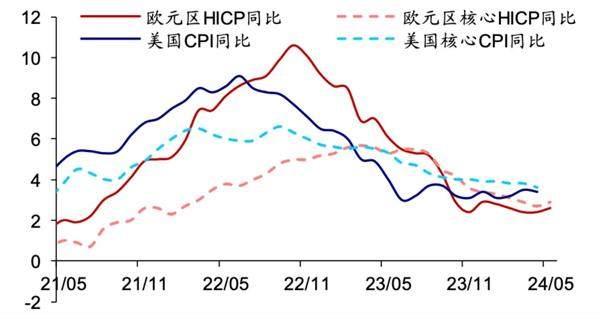

歐美通脹最大的差異主要來自非能源領域,面對高利率,歐洲經濟的回落更多,需求端抑制通脹的效果更強。美國通脹主要貢獻項為住房,在薪資、住房市場韌性的影響下,通脹更頑固。歐元區通脹中商品權重占比更高,且地產市場表現弱于美國。從核心CPI(剔除了食品和能源后的CPI)看,歐元區的高點是5.7%,而美國的高點是6.6%。5月份歐元區核心CPI同比已經下降至2.9%,而美國核心CPI仍高達3.6%。

圖1 歷史上美聯儲領先于歐央行

數據來源:Choice

圖2 歐元區通脹回落比美國更順暢(%)

數據來源:Wind、海通證券研究所

經濟方面,歐洲的經濟表現要比美國弱,為了避免經濟滑向衰退,歐央行也不得不更早的放松政策。最近四個季度歐元區GDP環比季調增速平均僅為0.05%,其中2023年三、四季度還出現了環比負增長。相比較而言,美國經濟則要有韌勁得多,2023年二季度至2024年一季度GDP季度環比平均增速達0.7%左右。

海通證券指出,2023年以來歐元區經濟之所以表現弱于美國,一定程度上與歐元區財政政策刺激力度相對較弱有關。2023年,美國財政在失業率維持低位的情況下仍然順周期擴張,赤字率再次上升,2023年維持在7%左右,其中二季度一度達到8%以上。相比之下,歐元區赤字率在2023年僅不足4%,對經濟的拉動效果相對美國較弱。

降息路徑更重要

面對歐央行的首次降息,市場的反應相對平淡,金融市場并未激起什么波瀾。一方面,降息預期早在幾個月前已經釋放,市場早已提前反應了降息的結果;另一方面,相對于一次25BP的降息,市場更為關注后續會以多快的速度降息,整體降息的幅度會有多大?

歐洲央行并未對未來的降息路徑給出任何承諾,歐央行會議聲明表示,“不對任何特定的利率路徑做預先承諾”,還聲稱“只要有必要,就會把利率維持在足夠限制性的水平。”

歐央行行長拉加德也強調,利率需要在必要長的時間內保持限定性,以確保價格的持久穩定。她表示,“即使我們不會像以前那樣用力,但仍需要把腳踩在剎車上一段時間。”

其實,歐央行做出這樣的表態并不奇怪。歷史上看,歐央行在首次降息后的行動總是顯得比較“猶豫”的。比如,在2001年的降息中,歐央行5月首次降息,但第二次降息則拖到了12月;在2008年全球金融危機爆發前夕,全球經濟早已危機四伏了,但歐央行仍在加息,直到2008年11月才開啟首次降息。

此次歐央行降息,對經濟和市場會有什么影響呢?海通證券認為,當前歐元區利率水平仍處較高區間,即使降息25BP,對消費與投資等需求或仍具有一定的抑制作用。因此,此次降息對經濟的拉動短期內或相對有限。從對資產價格的影響來看,此次降息后歐元表現仍較堅挺。歐央行此次“鷹派”的降息表態給后續降息幅度和節奏帶來較大的不確定性,一定程度上約束了市場對未來歐央行降息的想象空間,從而未對歐元施加過大的貶值壓力。

中國銀河證券認為,本輪歐央行的降息不是為了顯著刺激經濟,而是考慮到通脹壓力的緩和,未來降息的幅度和力度與危機時期不能同日而語。2024年歐洲財政也趨于收縮,這意味著歐元區經濟的上行力度不會太強。歐元區需求改善可能是溫和的,補庫存回升的斜率也不會太高。

美聯儲降息還會遠嗎

美國的情況比歐洲要復雜得多。年初以來,美國的通脹下降趨于停滯,經濟活動和就業卻并未明顯放緩,這讓美聯儲猶豫不決。

5月美國新增非農就業27.2萬,大幅高于市場預期,平均時薪增長同比增長4.1%,工資增長勢頭仍未放緩。市場開始懷疑非農就業數據的“真實性”,近兩年大量移民的涌入可能讓就業數據看起來“漂亮了很多”。

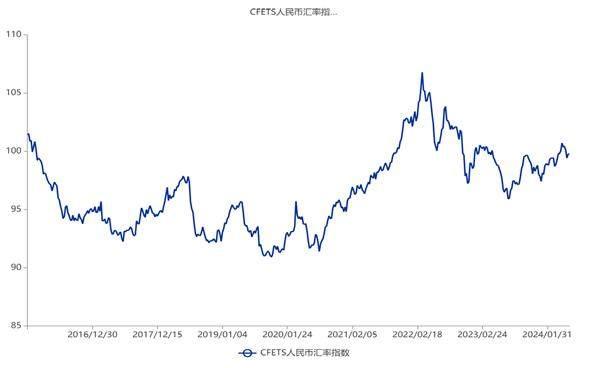

圖3 人民幣匯率指數有望持續走強

數據來源:Choice

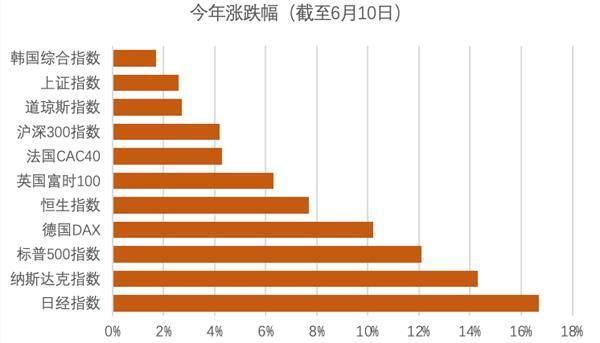

圖4 全球降息預期下的股市

數據來源:Choice

不管怎樣,一旦分析師們開始糾結于數據的過多細節時,也就說明市場對基本面的看法分歧較大,并未形成較為明顯的趨勢性變化。聯邦基金利率期貨市場反應的預期是,美聯儲要到四季度可能才會考慮降息了。

更讓人們困惑的是,美聯儲的貨幣政策似乎已經不那么有效。過去,美聯儲通過調節政策利率就可以有效的調控經濟和通脹,但這一次面對20多年來最高的利率水平,經濟和通脹并未如期的下行。

野村資本市場研究所首席經濟學家辜朝明指出,量化寬松時代遺留的問題,正在削弱美聯儲緊縮的效果,導致美聯儲在對抗通脹的道路上舉步維艱。2008年金融危機后實施的量化寬松政策導致銀行持有大量的超額準備金,這導致傳統工具失效。盡管連續的大幅加息,金融環境依然較為寬松。

人民幣大概率步入升值周期

雖然歐央行和美聯儲未來的降息路徑可能仍存在較大的變數,但全球降息的序幕已經拉開,未來發達經濟體將逐漸告別高通脹導致的高利率環境,這在大的方向上會對全球經濟及金融市場都會產生持久的影響。

近半年時間里,全球市場其實已經在提前博弈這種降息預期,貨幣政策的寬松對股市來說總是受歡迎的。截至6月10日,全球主要股指均實現上漲,日本和歐美股市表現較強。其中,日經指數、納斯達克指數、標準普爾500指數和德國DAX指數年內漲幅均超過10%。

在匯率方面,市場可能比較關注顯性的人民幣對美元匯率,但人民幣匯率指數可能更能反應基本面。CFETS人民幣匯率指數參考CFETS貨幣籃子,具體包括中國外匯交易中心掛牌的各人民幣對外匯交易幣種,樣本貨幣權重采用考慮轉口貿易因素的貿易權重法計算而得。

2020年以來,CFETS人民幣匯率指數大致經歷了一波完整的周期,基本上反應了全球利率周期的變化。從2020年至2022年,疫情后海外央行紛紛大幅降息,并推出量化寬松政策,由于國內宏觀政策并沒有強刺激,人民幣匯率指數在這一階段大幅升值,從2020年7月底的91.4持續升值到2022年3月的106.8。從2022年3月至2023年7月,為了對抗全球高通脹,海外央行均采取了大幅度的緊縮政策,基準利率快速大幅提升,人民幣匯率指數在這一階段有所貶值,從106.8貶值到96附近。

2023年下半年是一個重要的節點,美聯儲和歐央行已經結束了最后一次加息,此后進入了降息預期階段,再加上中國經濟復蘇強度的不斷回升,人民幣匯率也隨之逐步走強。如果僅觀察人民幣對美元的變化,則不容易看到這種大的變化趨勢。2023年7月以來,人民幣匯率指數從96已經回升到100附近。

中金公司判斷,在美聯儲降息交易重啟前,人民幣匯率可能會呈現“對美元雙邊匯率貶值,對一籃子貨幣升值”的態勢。而在美聯儲降息交易重啟后,人民幣對美元雙邊匯率的壓力將減輕。

全球降息大幕拉開,人民幣貶值壓力得到緩解,這將有利于中國貨幣政策操作的自主性,拓展中國貨幣政策的操作空間。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00