出口繼續走強

2024-06-29 12:50:28廖宗魁

證券市場周刊 2024年22期

廖宗魁

海關總署數據顯示,5月出口(以美元計價)同比增長7.6%,增速比上月提升6.1個百分點。1-5月出口(以美元計價)同比增長2.7%,增速比1-4月提升1.2個百分點,實現貿易順差3372.1億美元。

由于此前制造業PMI走低,以及出口“量強價弱”的特征,市場一度對出口有所擔憂。5月出口的超預期回升,與全球經濟回暖的勢頭同步,這將進一步鞏固中國經濟回升向好的勢頭。

超預期的推力

是什么原因導致5月出口明顯回升,這種勢頭可持續嗎?

中信證券認為,低基數因素下2024年5月出口增速明顯回升,對東盟和拉美出口表現較好,半導體產業鏈、地產后周期產業鏈、汽車產業鏈、機械和交運設備對出口增速正向貢獻較大。

2024年以來,中國出口的持續恢復與全球經濟的回暖是同步的。主要出口導向型國家的貿易表現也較好,印證了全球經濟回暖帶來的貿易回升。5月韓國出口金額同比+11.7%,越南出口金額同比+12.9%,都保持著較強的上升勢頭。

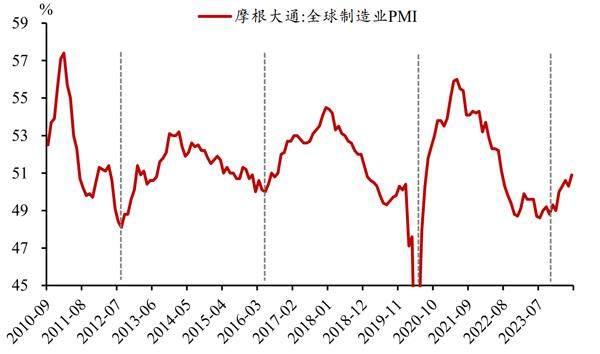

全球景氣度不斷回升,5月全球制造業PMI繼續上行至50.9。國際貨幣基金組織(IMF)在4月的《世界經濟展望》中指出,全球經濟呈現出很強的韌性,增長步伐平穩。IMF預測2023年和2024年全球經濟增速將穩定在3.2%,總體通脹中位水平將從2024年底的2.8%下降至2025年底的2.4%。

從出口商品角度看, 機電產品和勞動密集型產品的出口勢頭良好。 1-5月中國出口機電產品 5.87萬億元,同比增長 7.9%,占出口總值的 59%。其中,自動數據處理設備及其零部件 5544.6億元,同比增長 9.9%;集成電路 4447.3億元,同比增長 25.5%;汽車3297億元,同比增長 23.8%。

從主要出口目的地看,對東盟、拉美等新興市場地區的出口較好,1-5月中國對東盟出口同比增長9.7%,比2023年回升14.7個百分點;對拉丁美洲出口同比增長10.2%,比2023年回升12.6個百分點。對歐美發達經濟體的出口有所好轉,1-5月中國對美國出口同比增長0.2%,逆轉了此前對美出口負增長的情況,比2023年回升13.3個百分點;對歐盟出口同比-3.9%,也比2023年回升6.3個百分點。1-5月對東盟、歐盟和美國的出口占中國總出口比重分別為16.8%、14.6%、14.0%。

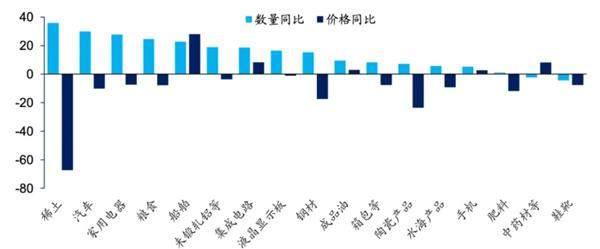

從量價角度看,絕大多數產品出口數量增速為正,是出口的主要貢獻項。海通證券分析稱,5月稀土、汽車、家用電器、糧食、船舶、未鍛軋鋁等、集成電路、液晶顯示板、鋼材等出口數量都保持15%以上的增長,尤其是稀土、汽車和家電出口數量增速在25%以上。而出口價格仍是拖累項,多數產品出口價格增速為負。

為什么出口在“量”上要明顯強于“價”呢?這種“加量不加價”的情況,會不會減弱出口企業的盈利能力?

出口這種“量強價弱”的特點,可能和出口方式的結構變化有關。華創證券認為,如果美國需求更多以“間接”方式拉動中國的出口,可能意味著相比直接拉動方式,中國出口商品在“價”上表現更弱。由于購買力存在差異等因素,美國進口價格高于全球,意味著直接出口美國的售價高于其他經濟體。美國需求可能間接拉動中國出口的一個典型模式是,中國出口中間品到越南等東盟國家,東盟國家組裝加工成消費品(比如電腦)出口到美國。而中間品的進口價格增速目前來看低于消費品。

圖1 全球制造業PMI持續回升

數據來源:Ifind、信達證券研發中心

圖2 中國主要商品出口的量價表現

數據來源:Wind、海通證券研究所

不過,這種“量強價弱”的特征也不一定是壞事,未必會對出口企業的利潤產生負面影響。華創證券指出,低價構成中國出口的相對競爭優勢,有助于提升中國出口數量份額,數量上份額的增加或可抵消價格下降影響,穩定整體出口金額所占份額。在國內售價偏弱、海外需求回暖的背景下,出海看似存在“價格戰”,但不一定會帶來利潤的削弱,量的較大增長反而有利于增厚企業利潤。

展望未來,德邦證券首席經濟學家程強認為,可以重點關注出口性價比優勢背后的三大產業邏輯方向:其一是發達經濟體消費K型分化明顯,中國有望憑借“性價比”優勢獲益,渠道出海值得關注;其二,雁型模式和大國外交支撐中國對新興國家貿易出口;其三,全球科技周期帶動機電、集成電路增長,中國零部件設備性價比優勢明顯。

中觀產業層面,重點關注兩大方向:一是機電產品類出口,涉及消費電子、汽車及零部件、家電、機械等。二是與美國地產后周期相關的家具、家電、輕工、紡服等,與美國制造業回流、資本開支增加相關的機械、化工等。

出口與PMI緣何背離

此前公布的5月制造業PMI中的新出口訂單指數僅錄得48.3%,比上月下降了2.3個百分點,這使得市場對5月份出口一度有所擔憂。但實際的出口表現卻明顯好于市場預期,是什么原因導致了實際出口和PMI新出口訂單數據的背離呢?

實際上,在2021年也曾出現過PMI新出口訂單指數與實際出口增速的背離。2021年5月PMI新出口訂單指數跌破50%的枯榮線,此后連續多月保持在46%至48%左右波動。但2021年全年出口(以美元計價)增速卻高達29.9%,表現非常強勁。

PMI數據的升降主要體現的是經濟動能環比的變化,這與通常我們觀察經濟采取的同比增速會有所差異,同比增速一方面會受到環比增速的影響,也會受同期基數的影響。廣發證券認為,PMI是一個環比指標,從歷史上看單月數據趨勢意義并不強,甚至有的時段新出口訂單指數的信號最終也被證明是錯判。

PMI指數的樣本特點可能也是導致與實際出口數據產生背離的原因。開源證券分析指出,官方制造業PMI的樣本主要以大中型企業為主,PMI新出口訂單的走勢可能主要由大型企業主導。而當前中國出口的主體以中小企業居多的民營企業為主,2024年1-5月,民營企業累計出口額達到6.45萬億元,占出口總額的65%,而以大型企業為主的國有企業累計出口額僅為0.8萬億元。因此,出口金額增速的走勢主要由小型企業主導,PMI新出口訂單與出口同比增速走勢的背離,或體現的是大型企業出口與小型企業出口走勢的階段性分化。

此外,廣發證券指出,PMI生產端調整幅度要大于需求端,對應產需比有所收斂。而環比下行幅度最大的主要是4月景氣度較高的行業,如電氣機械、計算機通信電子、紡織,這些也恰是外需占比較高的行業。所以,可能是海外逆全球化和貿易壁壘風險導致部分行業短期主動調整前期較高的生產速度。