創新激勵政策促進數字企業研發的效應比較

2024-06-15 19:38:35劉和東王燕

科技進步與對策 2024年11期

劉和東 王燕

基金項目:國家社會科學基金重點項目(23AGL008);江蘇省社會科學基金重點項目(21GLA004)

作者簡介:劉和東(1971—),男,安徽廬江人,博士,南京工業大學經濟與管理學院教授、博士生導師,研究方向為知識產權與科技創新管理;王燕(1999—),女,安徽潛山人,南京工業大學經濟與管理學院碩士研究生,研究方向為知識產權與科技創新管理。本文通訊作者:劉和東。

摘 要:剖析政府創新補貼、所得稅優惠、研發加計扣除三項創新激勵政策對數字企業研發的影響機制,構建雙向固定效應、系統GMM模型,收集2014—2021年創新激勵政策、數字企業上市公司研發相關數據,測度并比較不同創新激勵政策對研發的效應大小。結果發現:對于研究投入,單項政策 “研發加計扣除”效應最大,雙項政策“政府創新補貼+研發加計扣除”效應最大,三項政策效應小于雙項政策的最大效應;對于開發投入,單項政策“政府創新補貼”效應最大,雙項政策 “所得稅優惠+研發加計扣除”效應最大,三項政策效應大于雙項政策的最大效應;對于研發產出,單項政策“研發加計扣除”效應最大,雙項政策“所得稅優惠+研發加計扣除”效應最大,三項政策效應大于雙項政策的最大效應。

關鍵詞:政府創新補貼;所得稅優惠;研發加計扣除;研發投入;研發產出

DOI:10.6049/kjjbydc.2023040056

中圖分類號:F273.1

文獻標識碼:A

文章編號:1001-7348(2024)11-0110-10

0 引言

中共二十大報告提出,要加快發展數字經濟,推動數字經濟與實體產業深度融合。在數字經濟得到普遍重視的同時,還要看到我國數字經濟存在明顯短板,如數字企業創新端和基礎端薄弱,基礎研究和基礎產業與國際先進水平相比差距較大,這本質上歸結為數字企業缺乏關鍵核心技術,而研發創新是實現關鍵核心技術突破的最主要手段。數字企業為突破關鍵核心技術開展研發創新,離不開政府創新激勵政策的引導和支持。在科技資源有限的條件下,厘清政府創新激勵政策工具促進數字企業研發的機制,有效發揮政策效應,具有重要現實價值。

當前,政府實施的各種創新激勵政策,可歸納為以政府補貼為主導的直接型政策和以減稅為主導的間接型政策兩大類。從各種創新政策的影響看,政府補貼、研發加計扣除、所得稅減免這三種激勵政策對企業創新的影響最大。限于篇幅,本文聚焦政府補貼、所得稅優惠、研發加計扣除這三種政策對企業研發的影響。三種創新政策的激勵效應各有不同,對此學者們作過相關研究,主要圍繞以下幾個方面展開:一是激勵效應,政府補貼可以緩解企業資金壓力,分擔研發風險,增加企業技術創新投入[1-2]。所得稅優惠可以間接為企業節省一部分成本,從而增加企業創新項目數量[3]。研發加計扣除能促進技術創新[4],影響企業研發投資決策,有效促進企業增加研發投入(馮澤等,2019)。二是抑制效應,政府補貼[5]、企業所得稅優惠[6]、研發加計扣除[7]對企業技術創新具有負向影響。三是不確定效應,有學者發現創新政策對企業創新產出呈非線性影響關系。如吳偉偉等[8]運用我國2009—2018 年中小板和創業板新創企業數據進行實證分析,發現研發補貼對新創企業創新產出具有顯著倒U型影響;劉悅欣[9]研究發現所得稅優惠政策對提高企業研發強度效果顯著,但二者之間存在倒U型關系;鄭燁等(2021)根據國內457家科技型中小企業數據研究發現,研發加計扣除與企業創新能力之間存在顯著倒 U 型關系。也有學者指出創新政策對企業研發無顯著影響,如張杰[10]研究發現政府創新補貼對中小企業研發投入并未表現出顯著正向影響;Gaessler等[11]運用歐洲專利局數據實證研究發現,所得稅優惠政策并未對企業技術創新活動產生顯著激勵作用。學者們對創新政策與數字企業研發的關系也作過少量研究,有研究認為固定資產加速折舊政策通過減稅促使數字企業加快設備更新,進而促進研發創新[12-13];政府補貼為軟件企業研發和創新帶來直接外部資源支持,正向調節研發投入與創新績效之間的促進關系(王曦等,2022);政府引導基金通過數字人力資本效應和數字物質資本效應間接促進數字產業創新[14]。

綜上所述,現有研究分析了政府創新激勵政策效應,但存在以下不足:第一,從研究內容看,學者們大多關注政府政策工具對工業企業技術創新的影響,而對數字企業研發創新影響的研究較少,即使少量文獻從政府補貼、稅收政策的單一視角研究激勵政策對數字企業研發創新的激勵效應,但忽視了多種創新激勵政策工具間的組合效應,并且鮮有文獻將政府補貼、所得稅優惠、研發加計扣除政策與數字企業研發創新納入統一框架進行分析;第二,關于研發創新,學者們要么側重于創新激勵政策對研發投入的影響,要么側重于對研發產出的影響,很少分析其對研發創新不同階段(研發投入與研發產出)的影響。事實上,研發投入包括研究與開發投入,各種創新激勵政策對研發(研究與開發投入、研發產出)的影響效應各不相同。政府補貼、所得稅優惠、研發加計扣除三種創新激勵政策促進研發的機制是什么?其對研發創新不同階段(研究與開發投入、研發產出)的單項、組合、綜合效應如何?現有研究很少涉及。

鑒于此,本文剖析政府創新補貼、研發加計扣除、所得稅優惠三項創新激勵政策對數字企業研發的影響機制,構建雙向固定效應、系統GMM模型,收集2014—2021年創新激勵政策、數字企業上市公司研發相關數據,測度并比較不同創新激勵政策對研發(研究與開發投入、研發產出)的影響效應,并提出促進數字企業研發創新的針對性建議,為政府決策提供參考。

1 創新激勵政策促進數字企業研發的機制分析

創新激勵政策包括政府創新補貼、所得稅優惠、研發加計扣除,這三項政策的不同組合能直接或間接影響數字企業研發資金與人才的有效供給,進而影響研發投入與產出,并進一步影響關鍵核心技術突破。

1.1 創新激勵政策促進企業研發的資金與技術保障效應

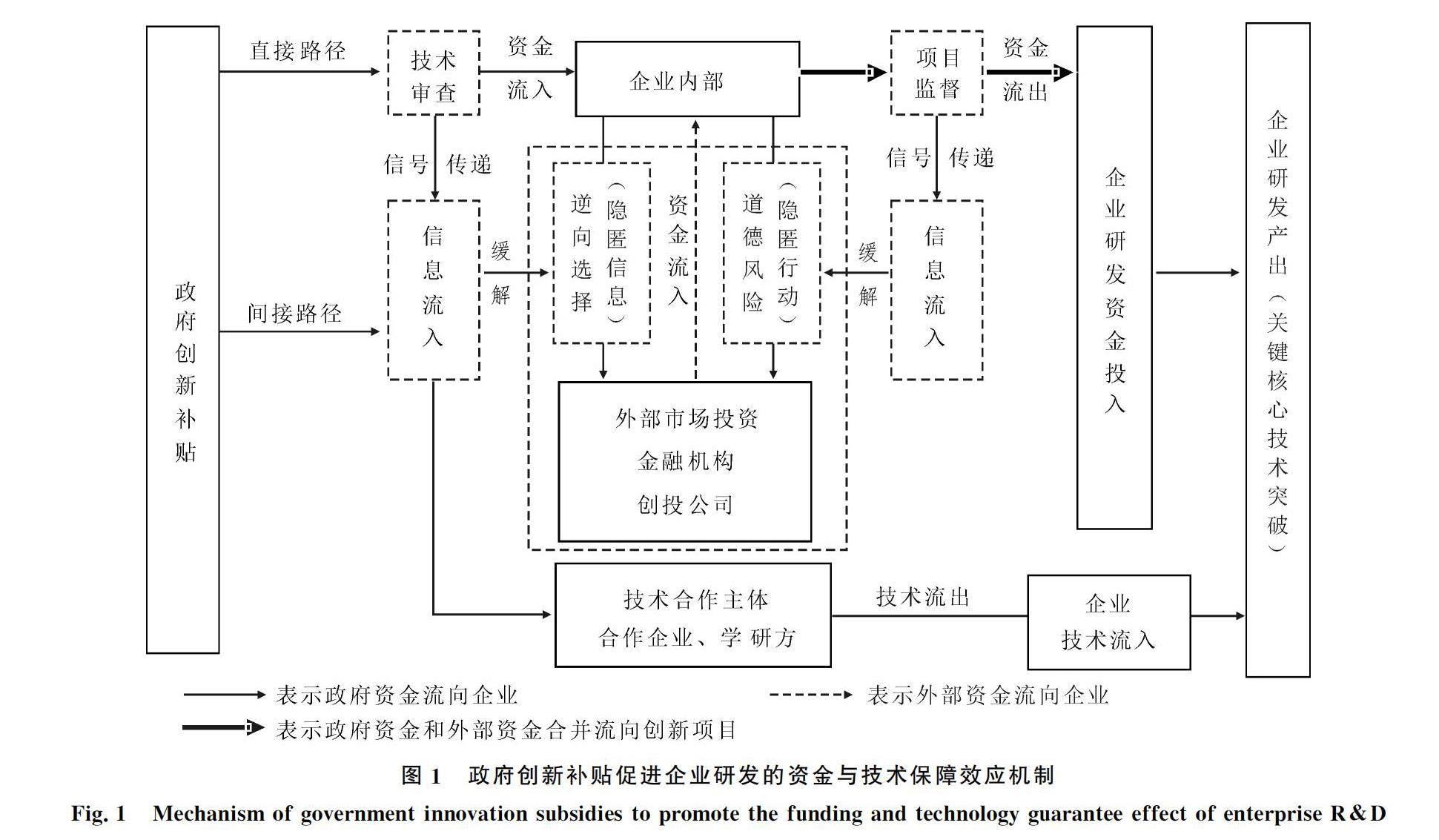

(1)政府創新補貼增加研發資金與技術投入。數字企業具有技術迭代快的特點,需要不斷創新,創新資金和技術來源都面臨約束。創新補貼通過增加數字企業研發資金和技術流入促進研發產出,如圖1所示。

首先,政府通過直接與間接路徑增加研發資金的有效供給。①直接路徑的補償效應,政府通過技術審查,對創新能力強的數字企業進行直接補助,緩解企業內部資金約束,并通過項目監督,保證企業增加創新資金流入;②間接路徑的杠桿效應,政府補貼具有信號傳遞作用,表現為:補貼前,對補助對象進行技術審查,傳遞企業技術優勢信號,緩解企業與外部市場投資主體(金融機構和創投公司)之間隱匿信息的逆向選擇問題;補助后,政府通過有效監督,規范和引導企業研發資金流使用,緩解企業隱匿行動的道德風險問題。信號傳遞通過杠桿效應促進外部投資主體加大對企業的研發資金投入,從而緩解企業資金約束,提高企業研發創新投入與產出。

其次,信號傳遞撬動合作主體的技術流出。通過政府技術審查,技術合作主體(合作企業、學研方)得到獲助企業技術優勢的信息流入,相關主體逐漸增多并緊密合作,形成知識互補,獲得前瞻性知識,通過撬動效應增加合作主體的技術流出,增加企業技術流入,促進數字企業研發產出(突破關鍵核心技術)。

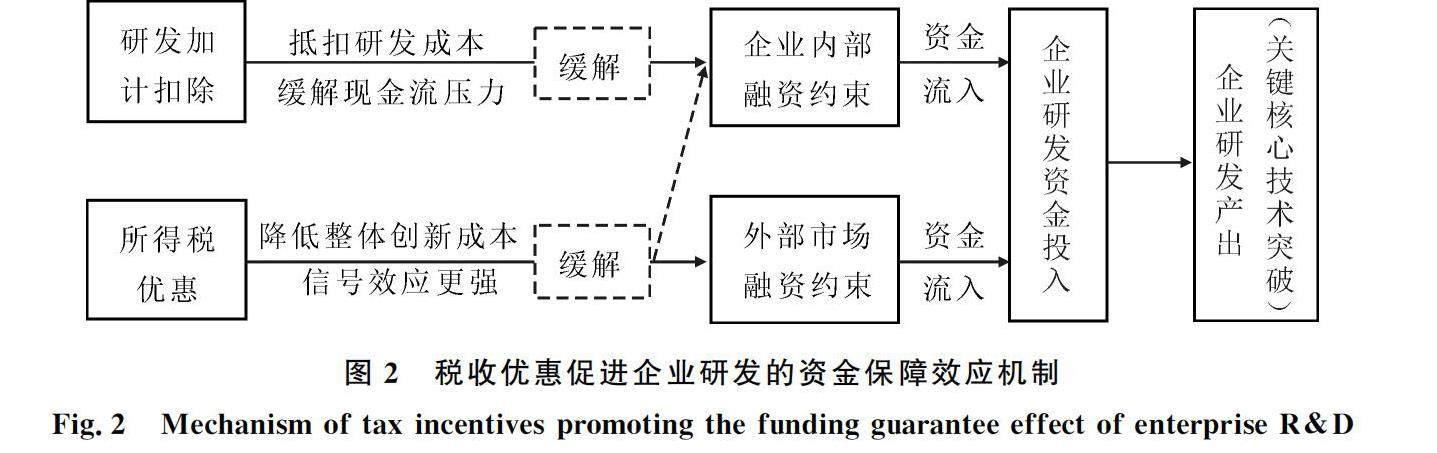

(2)研發加計扣除與所得稅優惠緩解企業內外部融資約束。數字企業是發展數字經濟的微觀載體,相比一般企業對技術創新和升級要求更高、科研投入更大。數字企業以數字技術為基礎,其研發創新具有高投入、高風險等特征,面臨的融資約束也更大。研發加計扣除政策和所得稅優惠政策是與企業研發活動密切相關的兩大稅收優惠政策,能夠減少數字企業的融資約束,兩者促進企業研發創新的機制如圖2所示。

研發加計扣除規定“對于符合標準研究開發中所產生的相關費用(如人工費用),從當年應納稅所得額中扣除其實際研發費用的50%;對形成創新成果(無形資產)部分,按照研發費用的150%進行稅前攤銷”。這本質上是政府讓渡部分利益給企業,企業得到了節稅收益。通過抵扣研發成本和緩解現金流壓力,降低企業內部融資約束,增加研發資金流入,提高企業研發資金投入,促進數字企業研發產出,從而突破關鍵核心技術。

所得稅優惠規定“所得稅稅率:一般企業為25%,高新技術企業為15%”,數字企業大多屬于高新技術企業,享受15%的所得稅優惠稅率。數字企業享受所得稅率優惠后,一方面,其認定資格向外界傳送企業創新能力強的信號,被投資主體接受,對社會資本產生虹吸效應,能有效緩解外部市場融資約束;另一方面,減少了納稅額,相當于增加企業現金流,降低整體創新成本,也能緩解企業內部融資約束。數字企業緩解內外部融資約束,增加資金總量,促進研發資金流入,進一步提升企業研發產出(突破關鍵核心技術)。

1.2 創新激勵政策促進研發的人才集聚效應

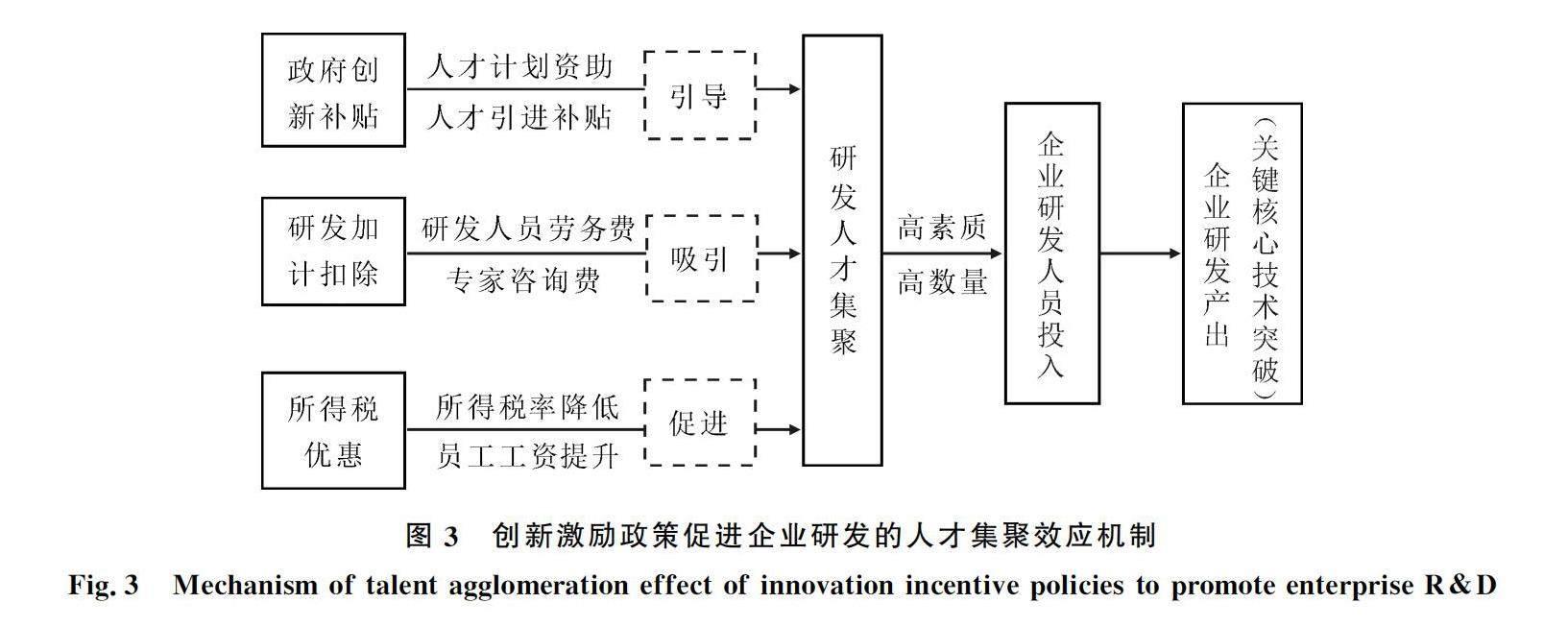

數字產業具有技術偏向性特點,數字產業創新型人才為數字企業核心技術突破、數字產業高質量發展提供智力支撐。數字企業對高素質數字人才有極大需求,相關政策有利于促使數字人才入駐企業。創新激勵政策促進數字企業研發的人才集聚效應機制,如圖3所示。

(1)政府創新補貼。一是數字人才資助計劃,地方政府幫助企業提高科技人員待遇,包括個人一次性補貼、購房補貼、租房補貼等,吸引研發人才集聚;二是數字人才引進補貼,地方政府為企業提供數字人才引進補貼,企業以特聘專家、技術顧問等方式柔性引進高層次數字人才,會獲得一定的補貼。雙管齊下的創新補貼政策引導數字人才在數字企業內集聚。

(2)研發加計扣除。可加計扣除的研發費用,包括研發人員“五險一金”的扣除,也包括外聘研發人員的勞務費用、專家咨詢費用等,有利于吸引研發人才集聚。

(3)所得稅優惠。當企業所得稅稅率降低時,有利于企業提升研發人員的工資,吸引高素質數字人才在數字企業集聚。

綜上,不同創新激勵政策引導高素質人才在數字企業集聚,促進更多高素質人才持續不斷進行研發創新,推動企業有效增加研發人員投入,進而增加研發產出,突破關鍵核心技術。

1.3 創新激勵政策差異比較

政府創新補貼、所得稅優惠、研發加計扣除政策在不同激勵對象、不同環節發揮作用,進而帶來差異化的激勵效應,其作用差異如表1所示。

(1)激勵導向。政府創新補貼側重于事前直接激勵,企業開展研發項目之前政府直接給予資金支持。所得稅優惠適用于創新鏈的全過程間接激勵,能夠降低整體創新成本。研發加計扣除屬于事后間接激勵,在企業研發活動發生后給予優惠。

(2)激勵對象。創新補貼針對性強,資助優先發展的產業研發。所得稅優惠稅率政策更具有靶向性,以企業獲得高新(數字企業)資質認證為基礎條件。研發加計扣除政策通用性更高,符合標準研發費用的企業就可以享受。

(3)激勵時間。政府創新補貼的短期激勵效果更好,對于創新有內外融資約束的企業,可以起到“雪中送炭”的效果。所得稅優惠政策長期效果更好,因為它貫穿整個技術創新(包括研發)過程。研發加計扣除長期效果更好,因為對于形成無形資產部分(需要較長時間),可按成本的150%進行稅前攤銷。

(4)公平程度。政府補貼公平程度較低,因為在選擇扶持對象過程中,可能出現逆向選擇、道德風險等損害市場公平競爭的行為。所得稅優惠公平程度中等,企業可能虛假申報研發投入達到政策門檻,以獲得所得稅優惠。研發加計扣除公平程度較高,因為在執行該政策時,企業需要出具詳細的R&D人員活動財務報表,更加透明。

根據上述創新激勵政策工具差異比較分析可知,政府創新補貼、所得稅優惠和研發加計扣除三種財政激勵政策的激勵導向、激勵對象、激勵時間及公平程度各不相同,單一政策具有局限性,無法顧及各個方面。而將政府補貼、所得稅優惠和研發加計扣除三種財政激勵政策優化組合,可以克服單一政策工具的不足,實現政策工具組合效應最大化,充分發揮創新激勵政策的激勵功效。為此,本文對單一、兩兩組合及三種綜合創新激勵政策工具的效應進行實證比較,為政府選擇最優政策工具提供決策參考。

2 創新激勵政策促進數字企業研發的實證分析

2.1 模型構建

創新激勵政策工具既能增加研發投入,又能增加研發產出,所以,本文分別以研發投入、研發產出作為被解釋變量構建計量模型進行實證分析。由于政府補貼、所得稅優惠、研發加計扣除三種創新激勵政策在激勵對象的不同環節發揮作用,進而帶來差異化的激勵效應,為研究方便,假定各個自變量的影響是完全獨立的,據此構建各種政策效應模型。

2.1.1 以研發投入(研究與開發投入)為被解釋變量的雙向固定效應模型

企業研發活動分為研究與開發階段。其中,研究階段是獲取新知識的獨創性活動,具有較高的不確定性。開發階段是利用研究成果開發新的材料、裝置與產品的活動,形成實質性改進成果的可能性較大。為了探尋政府創新激勵政策對數字企業兩階段研發活動的不同影響,本文將企業研發投入分為研究投入(研究階段的費用)、開發投入(開發階段的費用),建立計量模型如式(1)—(7)所示。

(1)以研究投入為被解釋變量。

單項政策工具:

reinputit=β0+β1·rdsubit+∑βk·controlsit+λi+τi+εi(1)

reinputit=β0+β2·incomtaxit+∑βk·controlsit+λi+τi+εi(2)

reinputit=β0+β3·rdtaxit+∑βk·controlsit+λi+τi+εi(3)

模型(1)(2)(3)分別探究政府補貼、所得稅優惠和研發加計扣除單項政策對數字企業研究投入的影響效應。其中,被解釋變量是研究投入(reinput);解釋變量是政府補貼(rdsub)、所得稅優惠(incomtax)、研發加計扣除(rdtax)。controls指其他可能的控制變量。β1、β2、β3分別表示政府補貼、所得稅優惠和研發加計扣除的回歸系數,βk表示控制變量的回歸系數,β0為常數項,i、t分別代表不同企業、不同年份。為減少個體與時間的影響,選擇個體與時間雙向固定效應模型。

雙項政策工具:

reinputit=β0+β1·rdsubit+β2·incomtaxit+∑βk·controlsit+λi+τi+εi(4)

reinputit=β0+β2·incomtaxit+β3·rdtaxit+∑βk·controlsit+λi+τi+εi(5)

reinputit=β0+β1·rdsubit+β3·rdtaxit+∑βk·controlsit+λi+τi+εi(6)

模型(4)(5)(6)分別探討政府補貼+所得稅優惠、所得稅優惠+研發加計扣除、政府補貼+研發加計扣除對數字企業研究投入的影響效應。

三項政策工具:

reinputit=β0+β1·rdsubit+β2·incomtaxit+β3·rdtaxit+∑βk·controlsit+λi+τi+εi(7)

模型(7)探討政府補貼+所得稅優惠+研發加計扣除三項政策對數字企業研究投入的綜合效應。探討對開發投入(deinput)的影響效應時,需將被解釋變量reinput換成deinput。

(2)以開發投入為被解釋變量。針對開發投入(deinput),探討單項、雙項、三項政策的影響效應時,需將模型(1)—(7)中被解釋變量研究投入(reinput)換成開發投入(deinput)。

2.1.2 以研發產出為被解釋變量的系統GMM模型

研發投入是研發產出的前提,研發產出是突破關鍵核心技術的重要途徑。為檢驗政府補貼、所得稅優惠和研發加計扣除及其組合對企業研發產出的影響,考慮到數字企業技術突破具有正向累積特征,加入數字企業技術突破的滯后一期驗證其積累慣性,為使模型更加科學合理,本文將滯后一期的研發產出也作為解釋變量。

由于解釋變量含有被解釋變量的一期滯后項,可能導致內生性問題。Arellano等[15]建議采用系統廣義矩估計方法(SYS-GMM)對動態面板模型進行回歸分析;王永進等[16]也認為系統GMM模型能解決內生性問題,并獲得更有效的估計結果。系統廣義矩估計方法一般分為一步、兩步估計,后者標準差存在向下偏倚,因而本文選擇一步法。具體模型如式(8)—(14)所示。

(1)單項政策工具。

inventit=α+γ0·inventit-1+γ1·rdsubit+∑γk·controlsit+μi+εit(8)

inventit=α+γ0·inventit-1+γ2·incomtaxit+∑γk·controlsit+μi+εit(9)

inventit=α+γ0·inventit-1+γ3·rdtaxit+∑γk·controlsit+μi+εit(10)

模型(8)(9)(10)分別探討政府補貼、所得稅優惠和研發加計扣除單項政策對數字企業研發產出的影響效應。其中,被解釋變量為研發產出(invent);解釋變量為inventt-1,代表滯后一期的研發產出。γ0、γ1、γ2、γ3分別表示研發產出的滯后項、政府補貼、所得稅優惠和研發加計扣除的回歸系數,βk表示控制變量的回歸系數,i、t分別代表不同企業、不同年份。α為常數項,μi代表不可觀測的個體效應,εit為殘差項。

(2)雙項政策工具。

inventit=α+γ0·inventit-1+γ1·rdsubit+γ2·incomtaxit+∑γk·controlsit+μi+εit(11)

inventit=α+γ0·inventit-1+γ2·incomtaxit+γ3·rdtaxit+∑γk·controlsit+μi+εit(12)

inventit=α+γ0·inventit-1+γ1·rdsubit+γ3·rdtaxit+∑γk·controlsit+μi+εit(13)

模型(11)(12)(13)分別探討政府補貼+所得稅優惠、所得稅優惠+研發加計扣除、政府補貼+研發加計扣除雙項政策對數字企業研發產出的組合效應。

(3)三項政策工具。

inventit=α+γ0·inventit-1+γ1·rdsubit+γ2·incomtaxit+γ3·rdtaxit+∑γk·controlsit+μi+εit(14)

模型(14)探討政府補貼+所得稅優惠+研發加計扣除三項政策對數字企業研發產出的綜合效應。

2.2 變量選取

(1)被解釋變量。研發投入包括研究投入(reinput)和開發投入(deinput),研究階段研發支出進行費用化處理后計入當期損益,開發階段研發支出進行資本化處理確認為無形資產。參考李靜怡等(2020)的研究,研究投入用企業年報中研發投入費用化的金額占營業收入的比重衡量;開發投入用企業年報中研發投入資本化的金額占營業收入的比重衡量。

研發產出(invent)。周煊等[17]認為發明專利表明企業技術創新和發明活動,技術含量較高,企業關鍵技術成果會申請發明專利;黎文靖等(2016)也認為發明專利代表高技術水平的創新,能推動技術進步。因此,本文以發明專利申請數刻畫研發產出,表示關鍵核心技術突破。對發明專利申請數量加1后取對數,以降低專利數為0的影響。

(2)解釋變量。政府創新補貼(rdsub)。借鑒魏志華等[18]的研究,政府創新補貼以樣本企業獲得的政府補貼總額占營業收入的比重度量。

所得稅優惠(incomtax)。參照李維安等(2016)的研究,所得稅優惠incomtax=CFTE*(0.25/r-1)/sale,其中,r代表數字企業所得稅名義稅率,一般企業所得稅率為25%,CFTE代表企業當期所得稅費用,sale代表營業收入,(0.25/r-1)代表數字企業的所得稅率優惠比例;CFTE*(0.25/r-1)表示數字企業獲得的所得稅優惠數額,CFTE*(0.25/r-1)/sale表示企業相對營業收入的所得稅優惠。

研發加計扣除(rdtax)。借鑒吳秋生等[19]的研究,用企業年報中的研發費用加計扣除額與企業總資產的比值度量。

(3)控制變量。選取公司規模(size)、公司年齡(age)、固定資產占比(fasset)、財務杠桿(lev)、薪酬激勵(bsmsalary)、市場勢力(market)作為控制變量。變量定義如表2所示。

2.3 數據來源

根據國家統計局2021年5月14日發布的《數字經濟及其核心產業統計分類(2021)》,數字經濟核心產業主要包括計算機通信和其他電子設備制造業、電信廣播電視和衛星傳輸服務、互聯網和相關服務、軟件和信息技術服務業等,是數字經濟發展的基礎。由于數字企業上市公司研發加計扣除額在2014年以前樣本大量缺失,所以,本研究選取 2014—2021年數字經濟核心產業上市公司數據作為樣本。此外,剔除年份不齊、研發費用加計扣除數據大量缺失和不享受所得稅低稅率的企業,只選用同時享受三種創新激勵政策的企業,最終得到103家數字企業作為研究對象,共計824個樣本觀測值。發明專利申請數據主要來源于壹專利檢索分析數據庫,政府補貼、所得稅費用、研發加計扣除、研究與開發投入等數據均來源于國泰安金融研究數據庫、巨潮資訊網上市公司年度報告。

2.4 回歸結果分析

2.4.1 以研究投入為被解釋變量

政府創新補貼、所得稅優惠和研發加計扣除對企業研究投入影響的實證結果如表3所示。

由表3中模型(1)—(3)可知,單項創新激勵政策中,政府補貼、研發加計扣除對研究投入的回歸系數分別為1.258、3.983,在1%的水平上顯著;所得稅優惠對研究投入的回歸系數為-0.253,在10%的水平上不顯著。可見,研發加計扣除對研究投入的影響效應最大。可能的原因是企業研究階段需要大量研發資金,政府補貼能直接或間接為企業提供研發資金,研發加計扣除也能為企業研究階段減少成本,促進企業加大研究投入,而數字企業所得稅優惠,能減少企業稅負方面的現金流出,保障企業研發資金投入,企業將節余資金用于風險低、周期短的開發階段,在研究階段投入較少,導致對研究階段的影響不顯著。

依據上文假設,三種政策變量相互獨立,在多元回歸模型中,可使用回歸系數之和反映組合效應。由模型(4)—(6)可知,雙項創新激勵政策中,政府創新補貼+研發加計扣除、所得稅優惠+研發加計扣除、政府創新補貼+所得稅優惠對研究投入的組合效應分別為5.272(1.261+4.011)、3.934(所得稅不顯著,只考慮研發加計扣除)、0.940(1.285-0.345)。可見,政府創新補貼+研發加計扣除對數字企業研究投入的組合效應最大。

由模型(4)—(7)可知,同時實施政府創新補貼+所得稅優惠+研發加計扣除,三項政策對研究投入的回歸系數分別為1.286、-0.319和3.942,均表現出顯著效應。同時,三項政策工具組合對研究投入的綜合效應為4.909(1.286-0.319+3.942),比最大雙項政策組合效應(5.272)小,因此,三項政策工具對研究投入的綜合效應小于雙項政策工具的組合效應。由于1.261(政府創新補貼)<4.01(研發加計扣除),所以,雙項組合政策應以研發加計扣除為主,政府創新補貼為輔。這為有效促進研究投入提供了政策依據。

綜上發現,所得稅優惠在研究投入中的效應為不顯著或負向。可能的原因是數字企業所得稅優惠能減少稅費,間接增加現金流,但企業不傾向于把流動資金投向風險高、周期長的研究階段,同時,其它政策對所得稅優惠產生了替代作用,企業更不愿意在研究階段投入所得稅優惠節省的資金,導致所得稅優惠政策在研究階段的單項、雙向組合效應以及三項綜合效應顯著性不高。

2.4.2 以開發投入為被解釋變量

政府創新補貼、所得稅優惠和研發加計扣除對企業開發投入影響的實證結果如表4所示。

由表4中模型(1)—(3)可知,單項創新激勵政策中,政府補貼、所得稅優惠對開發投入的回歸系數分別為0.467、0.262,均在1%的水平上顯著;研發加計扣除對開發投入的回歸系數為0.471,在10%的水平上不顯著。可見,政府補貼對開發投入的影響效應最大。可能的原因是:第一,數字企業開發投入較少(現行會計準則將研究投入費用化,開發投入資本化,但實踐中對開發階段資本化標準的判斷非常困難,所以,大部分企業選擇全部費用化,導致開發階段資本化投入較少),企業因獲得政府補貼增加開發投入,邊際收益較大。第二,所得稅優惠的前提條件是擁有高新技術企業資質,而其資質認定的條件之一就是企業擁有一定數量與質量的專利、著作權等無形資產;企業為了獲得資質認定,會把所得稅優惠節省的資金用于開發階段,加大開發階段的投入,所以,所得稅優惠的開發投入效應較大。第三,研發加計扣除政策的可抵扣金額與開發投入量有關,企業開發階段投入量較少,所以,研發加計扣除對開發階段的影響效應不顯著。

由模型(4)—(6)可知,雙項創新激勵政策中,政府創新補貼+所得稅優惠、政府創新補貼+研發加計扣除、所得稅優惠+研發加計扣除對開發投入的組合效應分別為0.679(0.449+0.230)、0.467(研發加計扣除在15%水平上不顯著,只考慮政府補貼)、0.795(0.266+0.529)。可見,所得稅優惠+研發加計扣除對數字企業開發投入的組合效應最大。原因可能是,所得稅優惠是從創新鏈的全過程間接激勵數字企業創新,其可增加企業收入,反哺企業開發投入,增加事先激勵,而研發加計扣除屬于研發創新的事后激勵,兩種稅收政策相互補充,從事先與事后階段全面促進技術開發,使得組合效應最大。

由模型(4)—(7)可知,同時實施政府創新補貼+所得稅優惠+研發加計扣除,三項政策對開發投入的回歸系數分別為0.449、234和0. 532。三項政策工具組合對開發投入的影響效應為1.215(0.449+0.234+0.532),比雙項政策最大組合效應(0.795)大,因此,三項政策工具對開發投入的綜合效應大于雙項政策工具的組合效應。由于0.234(政府創新補貼)<0.449(所得稅優惠)<0.532(研發加計扣除),所以,三項組合政策應以研發加計扣除為主,政府創新補貼、所得稅優惠為輔。這為有效促進開發投入提供了政策依據。

2.4.3 以研發產出為被解釋變量

政府創新補貼、所得稅優惠和研發加計扣除對企業研發產出影響的回歸結果如表5所示,模型(8)—(14)采用系統GMM模型。由檢驗的P值(合適的P值范圍為0.1~0.25)可知,GMM 估計中的工具變量不存在過度識別問題,說明系統GMM設定是合理的,工具變量是有效的。從AR(1)和AR(2)的P值結果可以看出,模型的AR(1)過程均顯著且AR(2)過程不顯著,說明存在一階序列相關,不存在二階序列相關,證明了估計的有效性。

由表5中模型(8)—(10)可知,單項創新激勵政策中,政府補貼、所得稅優惠、研發加計扣除對研發產出的回歸系數分別為0.207、0.237、0.778,均在1%的水平上顯著。可見,研發加計扣除對研發產出的影響效應最大。可能的原因是企業研發產出不僅需要研發資金,還需要大量研發人員,而研發加計扣除可扣除的范圍包括外聘高素質人才的勞務費、領軍人才的咨詢費等,對技術創新更有針對性。

由模型(11)—(13)可知,雙項創新激勵政策中,所得稅優惠+研發加計扣除、政府創新補貼+研發加計扣除、政府創新補貼+所得稅優惠對研發產出的組合效應分別為0.806(0.156+0.650)、0.717(0.163+0.554)、0.330(0.146+0.184)。可見,所得稅優惠+研發加計扣除對數字企業研發產出的組合效應最大。

由模型(11)—(14)可知,同時實施政府創新補貼+所得稅優惠+研發加計扣除,三項政策對研發產出的回歸系數分別為0.164、0.137和0. 590,均表現出正向顯著效應。同時,三項政策工具組合對研發產出的綜合效應為0.891(0.164+0.137+0.590),比雙項政策最大組合效應(0.806)大,因此,三項政策工具對研發產出的綜合效應大于雙項政策工具的組合效應。由于0.137(政府創新補貼)<0.164(所得稅優惠)<0.590(研發加計扣除),所以,三項組合政策應以研發加計扣除為主,政府創新補貼、所得稅優惠為輔。這為有效促進研發產出提供了政策依據。

3 結論與政策建議

3.1 結論

本文將政府創新補貼、所得稅優惠和研發加計扣除納入數字企業研發創新研究框架,剖析政府創新補貼、所得稅優惠、研發加計扣除三項創新激勵政策對數字企業研發的影響機制,構建雙向固定效應、系統GMM模型,收集2014—2021年創新激勵政策、數字企業上市公司研發相關數據,測度并比較不同創新激勵政策對研發(研究與開發投入、研發產出)的效應,得到以下結論:

(1)對于研究投入,單項政策政府補貼、研發加計扣除具有顯著正向促進效應,且研發加計扣除的促進效應最大;雙項政策的組合效應均具有顯著正向促進作用,且政府創新補貼+研發加計扣除的組合效應最大;三項政策的綜合效應小于雙項政策的最大組合效應。

(2) 對于開發投入,單項政策政府創新補貼、所得稅優惠具有顯著正向促進效應,且政府補貼的促進效應最大;雙項政策的組合效應均具有顯著正向促進作用,且所得稅優惠+研發加計扣除的組合效應最大;三項政策的綜合效應大于雙項政策的最大組合效應。

(3) 對于研發產出,單項政策均具有顯著正向促進效應,且研發加計扣除的促進效應最大;雙項政策的組合效應均具有顯著正向促進作用,且所得稅優惠+研發加計扣除的組合效應最大;三項政策的綜合效應大于雙項政策的最大組合效應。

3.2 政策建議

依據上文分析結果,為有效促進企業研發投入與產出,可從以下幾個方面著手。

(1)采取差異化策略。數字企業應根據研發投入與產出不同階段的特點,采用針對性創新激勵政策。第一,針對研究投入,側重采取單項政策 “研發加計扣除”或雙項政策 “研發加計扣除+政府創新補貼”;第二,針對開發投入,側重采取單項政策 “政府創新補貼”或三項政策 “政府創新補貼+研發加計扣除+所得稅優惠”;第三,針對研發產出,側重采取單項政策 “研發加計扣除”或三項政策 “研發加計扣除+政府創新補貼+所得稅優惠”。

(2)相機抉擇雙項或者三項政策。第一,為有效促進數字企業研究投入,實施雙項政策,以研發加計扣除為主,政府創新補貼為輔。數字化技術正在全面影響社會發展,數字化創新是從0到1的創造過程,需要更多的研究投入,應充分結合研發加計扣除的事后間接激勵優勢與政府補貼的事前直接激勵優勢,搭配使用兩種創新激勵政策,且注重適度的政策傾斜。對于研發加計扣除,需要加大對數字企業研發項目財務報表的審核,以避免企業虛增研發投入。對于政府創新補貼,應加強對企業騙補行為的懲罰力度,杜絕“偽研發”,保證政府補貼資金的有效利用。第二,為有效促進數字企業開發投入、研發產出,實施三項政策時,以研發加計扣除為主,政府創新補貼、所得稅優惠為輔。數字產業不僅要突破自身核心技術,還要促進其他行業轉型升級,這對數字企業創新水平提出了更高要求,為了促進數字企業技術開發突破關鍵核心技術,政府需組合實施三項政策。除研發加計扣除要加大研發項目財務報表審核、政府創新補貼應加強騙補行為懲罰外,還需要發揮所得稅優惠政策的輔助作用,嚴格監管享受所得稅優惠的高新技術企業資質認定。

(3)有效落實單項政策。第一,加強研發加計扣除,降低數字企業研發加計扣除標準,如取消對研發活動中“其他相關費用加計扣除不超過10%”的規定,縮短無形資產攤銷時長等。同時,增加對技術創新關聯活動的加計扣除,如數字人才培訓活動。第二,加大政府創新補貼力度。一方面加大數字人才引進單位補貼額度,為數字經濟領軍人才和創新團隊向企業集聚提供支持,政府要鼓勵數字企業引進人才,加大配套支持;另一方面,加大對數字人才的個人補貼,提高數字人才的就業補貼、生活補貼、租房補貼等,使更多數字人才向數字企業集聚,促進數字企業突破關鍵核心技術。第三,完善所得稅優惠,一方面放寬數字企業所得稅稅率優惠的適用條件,如在保留有關研發費用支出和占比要求的前提下,適當降低企業科技人員占比等限制條件,使得更多企業享受所得稅優惠;另一方面,嚴把高新技術企業資格認證和復審關,防止騙取高新技術企業資格的作假行為。

3.3 研究不足與展望

本文系統剖析了我國“政府創新補貼、所得稅優惠、研發加計扣除”創新激勵政策對數字企業研發的影響機制,構建雙向固定效應、系統GMM模型,測度并比較3種創新激勵政策對數字企業研發投入與產出的影響效應。受篇幅和數據限制,本研究還存在一些不足:首先,由于研發費用加計扣除額數據大量缺失,大多數企業在2014年之后逐漸于年報披露,因此,本文僅收集了2014—2021年相關數據;其次,本文以中國數字產業上市公司作為研究對象,對于非上市與初創等其它類型企業未有涉及。后續研究可針對以上不足,借助問卷調查與訪談等方式獲取相關數據,并擴大研究樣本范圍,進一步分析創新激勵政策對非上市與初創等其它類型數字企業研發的影響效應,以增強機制與模型在更大范圍的適用性。

參考文獻:

[1]ARQUE-CASTELLS P. Persistence in R&D performance and its implications for the granting of subsidies [J]. Review of Industrial Organization, 2013,43(3):193-220.

[2]郭玥.政府創新補助的信號傳遞機制與企業創新[J].中國工業經濟,2018,35(9):98-116.

[3]DAI X Y, CHAPMAN G. R&D tax incentives and innovation: examining the role of programme design in China[J].Technovation, 2022,113(1):1-19.

[4]CAPPELEN A,RAKNERUD A,RYBALKA M.The effects of R&D tax credits on patenting and innovations[J].Research Policy,2012,41(2):334-345.

[5]HOSAN S, RAHMAN M M, KARMAKER S C. Energy subsidies and energy technology innovation: policies for polygeneration systems diffusion[J]. Energy,2023,267(1):1-15.

[6]劉效梅.所得稅優惠對高新技術企業R&D的影響——以福建省上市高新技術企業為分析對象[J].科技管理研究,2017,37(21):29-34.

[7]柳卸林,朱浪梅,楊博旭.政府研發激勵有利于提升區域創新效率[J].科研管理, 2021,42(7):50-59.

[8]吳偉偉,張天一.非研發補貼與研發補貼對新創企業創新產出的非對稱影響研究[J].管理世界,2021,37(3):137-160,10.

[9]劉悅欣.企業研發所得稅優惠政策激勵效應研究[J].企業經濟,2022,41(5):96-107.

[10]張杰,陳志遠,楊連星,等.中國創新補貼政策的績效評估:理論與證據[J].經濟研究,2015,50(10):4-17,33.

[11]GAESSLER F, BRONWYN H H, DIETMAR H. Should there be lower taxes on patent income[J]. Research Policy,2021,50(1):1-15.

[12]趙揚,杜凱.“加速折舊”如何賦能數字企業創新[J].南方經濟,2023,41(4):130-158.

[13]鄧峰,楊國歌.固定資產加速折舊政策對數字企業創新效率的影響[J].中南大學學報(社會科學版),2021,27(5):106-118.

[14]毛豐付,魏亞飛,胡承晨.政府引導基金與數字產業發展:機制分析與效應檢驗[J].現代財經(天津財經大學學報),2023,43(4):81-95.

[15]AREANO M, BOVER O. Another look at the instrumental variable estimation of error—components model[J]. Journal of Econometrics, 1995, 68(1):29-51.

[16]王永進,李坤望,盛丹.契約制度與產業集聚:基于中國的理論及經驗研究[J].世界經濟,2010,33(1):141-156.

[17]周煊,程立茹,王皓.技術創新水平越高企業財務績效越好嗎——基于16年中國制藥上市公司專利申請數據的實證研究[J].金融研究,2012,55(8):166-179.

[18]魏志華,吳育輝,曾愛民.尋租、財政補貼與公司成長性——來自新能源概念類上市公司的實證證據[J].經濟管理,2015,37(1):1-11.

[19]吳秋生,馮藝.加計扣除、費用歸類操控與企業研發投入效率[J].財貿研究,2020,31(7): 100-110.

(責任編輯:萬賢賢)

Comparison of the Effects of Innovation Incentive Policies in Promoting R&D of Digital Enterprises

Liu Hedong, Wang Yan

(College of Economics and Management, Nanjing University of Technology, Nanjing 210009,China)

Abstract:The digital economy is an important support for building a new competitive advantage and it is critical to accelerate the development of the digital economy and promote the deep integration of the digital economy and physical industries. Thus, the shortcomings in China's digital economy, such as the weak innovation end and basic end of digital enterprises, and the significant gap between basic research and fundamental? industries and international advanced levels, are worthy of further efforts, and R&D innovation is the most important means to achieve breakthroughs in key technologies. The R&D innovation carried out by digital enterprises cannot be separated from the guidance and support of government innovation incentive policies (government innovation subsidies, R&D deductions, and income tax incentives). In the current context of limited technological resources, it is an urgent problem to clarify the mechanism of government innovation incentive policy tools to promote digital enterprise R&D, and policy effects. Most existing literature analyzes the incentive effect of R&D innovation in digital enterprises from a single perspective of government subsidies and tax policies, neglecting the combination effect of multiple innovation incentive policy tools. Regarding R&D innovation, scholars either focus on the impact of innovation incentive policies on R&D investment or on the impact on R&D output. Therefore, this paper conducts in-depth research to analyze government subsidies, income tax incentives, R&D deductions, digital enterprise R&D investment and output within a unified framework, and proposes targeted suggestions to promote digital enterprise R&D innovation.

This study analyzes the impact mechanism of innovation incentive policies on digital enterprise R&D, including "government innovation subsidies, R&D deduction, and income tax incentives" , and constructs a GMM model of dual fixed effects system. Collecting relevant data on innovation incentive policies and research and development of digital enterprise listed companies from 2014 to 2021, the study measures and compares the effects of different innovation incentive policies on R&D (R&D investment and output). This paper selects data from listed companies in the core industry of the digital economy as the initial sample. According to the Statistical Classification of the Digital Economy and Its Core Industries (2021) released by the National Bureau of Statistics in 2021, the core industries of the digital economy mainly include computer communication and other electronic equipment manufacturing industries, telecommunications broadcasting and television and satellite transmission services, the Internet and related services, software and information technology services. There are 103 digital enterprises from 2014 to 2021 selected as the research subjects of this paper, with a total of 824 sample observations. Among them, the data on invention patent applications mainly comes from the "PatYee" patent search and analysis database, while other data such as government subsidies, income tax expenses, R&D deductions, and R&D investment are all sourced from the CSMAR database and the annual reports of various listed companies on the CNINFO website.

This paper mainly draws the following conclusions. (1) For research investment, the single policy of "R&D plus deduction" has the greatest effect; the dual policy of "government innovation subsidies+R&D deduction" has the greatest effect; the effect of three policies is smaller than the maximum effect of two policies. (2) For development investment, the single policy "government innovation subsidy" has the greatest effect; the dual policy of "income tax incentives+R&D deduction" has the greatest effect; the effect of three policies is greater than the maximum effect of two policies. (3) For R&D output, The single policy of "R&D plus deduction" has the greatest effect; the dual policy of "income tax incentives+R&D deduction" has the greatest effect; the effect of three policies is greater than the maximum effect of two policies.

The innovation of this paper lies in two aspects. Firstly, this paper integrates government subsidies, income tax incentives, R&D deduction policies, and the R&D innovation of digital enterprises into a unified framework for analysis. Secondly, it divides the R&D investment stage into research investment stage and development investment stage, delves into the individual, combined, and comprehensive effects of three innovation incentive policies on different stages of R&D innovation (R&D investment and R&D output), and analyzes the mechanisms by which the three innovation incentive policies promote R&D.

Key Words:Government Innovation Subsidies; Income Tax Incentives; R&D Super-deduction; R&D Input; R&D Output