綠色稅收政策及其組合對綠色發展的影響

2024-05-22 02:56:33柳劍平黃鷺

江漢論壇 2024年5期

柳劍平 黃鷺

摘要:綠色稅收政策分為綠色稅征收政策和優惠政策,不同的綠色稅收政策組合對綠色發展的影響會有顯著的差異。通過擴展環境技術進步方向模型來推導綠色稅收政策的技術偏向,可以實證檢驗不同的綠色稅收政策及其組合對綠色發展的具體影響。檢驗結果表明:兩種綠色稅收政策都能促進技術進步朝綠色方向轉變并改善環境質量,綠色稅征收政策對環境質量的改善效果更好,但綠色稅征收政策會抑制經濟增長,而稅收優惠政策則能促進經濟增長。綜合來看,綠色稅收優惠政策能促進綠色發展,綠色稅征收政策對綠色發展的影響呈現先減后增的“U”型變化;綠色稅收政策組合對綠色發展的促進作用優于單項政策,最優的綠色稅收政策組合是動態變化的。因此,現階段中國需要通過降低綠色稅征收政策強度、適當提升綠色稅收優惠政策力度來推動綠色發展。

關鍵詞:綠色稅收政策;技術進步;綠色發展;經濟增長;環境保護

基金項目:國家社會科學基金重點項目“綠色技術創新促進長江經濟帶綠色發展的機制與政策研究”(19AJL004)

中圖分類號:F812.42文獻標識碼:A文章編號:1003-854X(2024)05-0017-11

一、引言和相關文獻綜述

綠色發展可以很好地平衡經濟增長和環境保護的關系,實現人與自然和諧共處。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》明確提出,要實施有利于節能環保和資源綜合利用的綠色稅收政策。2018年1月1日,《中華人民共和國環境保護稅法》正式實施,這是中國第一部體現綠色稅收理念、推進生態文明建設的單行稅法。2022年5月31日,國家稅務總局發布的《支持綠色發展稅費優惠政策指引》匯總了已實施的56項支持綠色發展的稅費優惠政策,助力經濟社會發展的綠色轉型。可見,中國政府已通過改革稅收征收方式、征收范圍等促進各類生產、消費群體改進環境行為,提升社會環保意識,同時,通過稅收優惠政策加大對節能環保產業的激勵,充分發揮綠色稅收政策的引導和調節作用,推動經濟綠色發展。

荷蘭國際財稅文獻局編著的《IBFD國際稅收辭匯》(第7版)將“綠色稅收”的外延界定為兩種:一是對污染行業和污染物的使用所征收的稅;二是對投資于防治污染或環境保護的納稅人給予的稅收減免。目前,學界在研究綠色稅收政策時基本都將其與綠色稅征收政策等同,關注的都是“綠色稅收”外延界定中關于征稅的部分,對這一綠色稅收政策的實證研究主要聚焦在對經濟和環境的影響方面。在對經濟的影響方面,呂敏等基于協整理論實證分析了綠色稅收政策對中國經濟的影響,認為綠色稅征收收入的增加有利于國內生產總值和固定資產投資的增長,能夠有效降低城鎮失業率,產生就業紅利(1)。王軍和李萍基于不同的綠色稅征收方式分別測算狹義和廣義的綠色稅收的政策指數,并從經濟發展的數量和質量兩方面運用系統GMM模型得出了結論:狹義和廣義的綠色稅收政策均會抑制經濟增長的數量,且狹義和廣義的綠色稅收政策對經濟增長質量分別會產生促進和抑制作用(2)。在對環境的影響方面,付莎和王軍根據不同的綠色稅征收方式構建了廣義和狹義綠色稅收政策強度指數,并基于擴展STIRPAT模型證明了狹義和廣義綠色稅收政策都會顯著抑制中國的碳排放量(3)。卜文婷研究了各項綠色稅對廢氣排放的影響,結果表明每種綠色稅都能減少廢氣排放,其中資源稅和城市維護建設稅的效果更顯著(4)。

關于綠色稅收優惠政策,學者們大多將其單獨作為一個研究對象,相關研究集中在稅收優惠政策對研發投入和技術創新的影響上。在研發投入方面,程瑤和閆慧慧采用傾向得分匹配法,研究發現稅收優惠政策對企業研發投入量及企業研發投入強度具有激勵作用(5)。萬敏以享受稅收優惠政策的上市公司為研究對象,得出了稅收優惠政策能夠正向激勵研發投入且滯后一期的激勵效果依然顯著的結論(6)。向海燕和劉欣欣以科技型中小企業為樣本,發現稅收優惠政策能顯著提高企業的研發投入,且政策效果受到地方財政壓力、政府尋租行為和政商關系的影響(7)。在技術創新方面,田發和謝凡以中國526家創業板上市公司為樣本進行研究,認為稅收優惠政策能夠增加企業科技創新的投入,但對科技創新產出的激勵效應不明顯(8)。陳亞平認為,稅收優惠政策只提升了企業開展策略性創新的積極性,并沒有提升企業開展實質性創新的積極性(9)。宋建和包辰基于創新鏈視角的實證分析,發現稅收優惠政策對企業創新鏈的投入、產出以及效率環節均有顯著的激勵作用(10)。

綜上所述,學者們在研究綠色稅收政策時,并沒有將綠色稅收的征收和稅收優惠兩方面結合起來。關于綠色稅征收政策分別對經濟發展和環境質量的影響的研究比較成熟,但缺少對兩者協同發展的影響研究;不同的綠色稅收政策如何影響綠色發展,如何利用綠色稅收政策更好地實現綠色發展,仍是值得探究的問題。本文拓展 Acemoglu 等學者提出的環境技術進步方向模型(11),推導綠色稅收政策的技術偏向,并通過環境質量和經濟增長兩個方面探究兩種綠色稅收政策對綠色發展的作用效果,再結合數值模擬和模型實證分析不同綠色稅收政策及其組合對綠色發展的影響。本文可能的邊際貢獻在于:一是將綠色稅收政策分成綠色稅征收政策和稅收優惠政策,因此本文關于綠色稅收政策對綠色發展影響的分析更加科學。二是將綠色稅收政策、技術進步、經濟發展、環境質量和綠色發展納入同一個分析框架,探究綠色稅收政策對綠色發展的影響。三是模擬不同綠色稅收政策組合對綠色發展的影響,探究是否存在最優的政策組合,分析現階段中國綠色稅收政策的實施效果并給出政策建議。

二、理論模型建構

本文對環境技術進步模型的改進之處在于:一是構建了綠色部門和非綠色部門的生產函數,將技術創新對資本品生產的影響納入到生產廠商的利潤函數,推導不同綠色稅收政策的技術偏向。二是將綠色稅收政策分為綠色稅征收政策和稅收優惠政策,先探究單項政策對技術進步、環境質量和經濟發展的影響,后探究政策組合的作用效果。三是引入綠色發展的概念,推導不同綠色稅收政策及其組合對綠色發展的影響。

假設1:綠色與非綠色中間產品均采用資本品和勞動力進行生產,資本品質量受技術進步的影響。最終產品采用綠色部門G與非綠色部門N的中間產品生產,經濟總產出Yt滿足CES生產函數形式:

(1)

在公式(1)中,YGt和YNt分別代表綠色部門G和非綠色部門N中間產品的產出水平,ε為中間產品的替代彈性。

兩種類型的中間產品均通過資本品和勞動進行生產,生產函數滿足:

(2)

在公式(2)中,LGt和LNt分別為綠色與非綠色部門的勞動投入量,總勞動投入規模為Lt,滿足Lt=LGt+LNt。mGi,t和qGi,t分別代表綠色部門所投入的第i種資本品的數量和質量,mNi,t和qNi,t分別代表非綠色部門所投入的第i種資本品的數量和質量,且α∈(0,1)。

假設2:代表性個體提供勞動獲取報酬,其效用Ut取決于產品消費和外部環境質量:

Ut=lnct+lnQt (3)

其中,ct表示t時刻代表性個體的消費量,Qt表示t時刻的環境質量,假定代表性個體無儲蓄,當期產出全部用于消費,因而經濟中的總消費Ct=ctLt=Yt。

假設3:綠色產品無污染,僅非綠色產品的生產和消費會污染環境。一般情況下,非綠色產品生產越多,對環境的負外部性越大,環境質量越差。假定為減少生產過程中的污染物排放,政府對非綠色部門實施綠色稅征收政策。

設定政府對非綠色部門征收綠色稅的比例為τt。非綠色部門通過選擇資本品和勞動力的投入實現利潤最大化,則非綠色部門的最大化利潤為:

上式中,pNt為非綠色部門中間產品的價格,為非綠色部門所使用的第i種資本品的價格,wNt為非綠色生產部門勞動力的價格,即非綠色部門勞動工資。依據利潤最大化原則,對上式LNt和mNi,t求偏導,整理可得:

假設不同部門的資本品均由相應的壟斷競爭廠商生產,生產單位資本品需要投入λ單位中間產品,為簡化分析,借鑒Barro和Salai的思路將λ設定為1,則為非綠色產品生產提供資本品的生產商,其利潤最大化目標函數為:

由此可知非綠色部門第i種資本品生產商的最優產量和最大化利潤分別為:

由于綠色部門不受綠色稅征收政策影響,綠色部門第i種資本品生產商的最優產量和最大化利潤分別為:

其中,pGt為綠色部門中間產品的價格。

一般情況下,資本品生產商的最大化利潤與其所生產的資本品質量直接相關,資本品生產商所生產的資本品質量越高,其盈利水平越高。

為簡化分析,本文設定:

qGt代表綠色部門中所有資本品的平均質量,表征整體綠色技術水平;qNT代表非綠色部門中所有資本品的平均質量,表征整體非綠色技術水平。

進而可得到綠色與非綠色部門的產出:

(4)

假設4:政府對綠色生產企業實施稅收優惠政策,可以讓企業更有意愿將更多的資金投入到綠色技術創新。若綠色技術創新的研發者也是資本品的生產者,資本品mGit的質量在時刻t被改進到β(β>1)水平的概率為μGit,則沒有被改進的概率為1-μGit,此時資本品mGit仍將保持原有質量。借鑒易信和劉鳳良的參數設計思路(12),為避免規模效應的影響,將創新概率設定為人均技術創新投入的函數:

其中,RGit為技術創新投入量,λG為綠色技術創新效率參數,φ(0<φ<1)為研發投入的產出彈性。u(1≤u)為稅收優惠政策對綠色技術創新的激勵參數,當u=1時,代表稅收優惠政策沒有對綠色技術創新產生激勵作用。

若綠色技術創新成功,可使資本品質量達到qGit,對應πGit的收益,失敗的話收益為0,故期望收益為μGitπGit,則綠色技術創新利潤的最大化目標函數為:

max [ μGit πGit-pGt RGit ]

對RGit求偏導可得最優創新概率:

假設用于綠色產品生產的任一資本品mGit的創新概率均相同,即μGit=μGt,進一步可得綠色技術水平函數:

由上式可得綠色技術進步率為:

其中,

同樣的,非綠色技術進步率為:

則可得:

(5)

其中,at=qGt/qNt可以描述為替代彈性不變條件下的技術進步方向。當qGt

由公式(5)可知,當τt和u變大時,at變大,說明綠色稅征收政策和稅收優惠政策對技術進步的作用方向相同,且兩種政策的政策強度越高,技術進步越朝綠色方向轉變。但由于政策指數φ/(1-φ)和φ/[(1-α)(1-φ)]不同,不同綠色稅收政策對技術進步率的影響程度存在差異。

假設5:環境質量Qt由本期污染流量Pt和上期污染存量St-1所決定,污染流量Pt來自于非綠色中間產品的生產和消費。參考董直慶等的研究思路(13),假設綠色技術能減少污染排放,令Pt=rYNt/qGt,St與Qt的關系如下:

St=(1-δ)St-1+Pt

Qt=Stρ (6)

其中,r為污染排放系數,δ為自然狀態下環境自我恢復能力參數,0<δ<1。ρ為污染存量與環境質量之間的轉化參數,污染存量越高,環境質量越差,因此ρ<0。

進一步推導,可得環境質量與稅收優惠政策u的關系:

由>0和ρ<0,可知稅收優惠政策u將直接提升綠色技術水平qGt,提高綠色技術對環境的凈化能力,并通過改變非綠色產品的產量進一步影響環境質量。當ε>1時,綠色產品與非綠色產品呈現相互替代關系,<0,可得<0,提高稅收優惠政策u,將有效降低非綠色產品YNt產量,減少對環境的污染。

同樣地,可推導出環境質量與綠色稅征收政策τt的關系:

同樣,由<0和ρ<0可知,綠色稅征收政策τt通過抑制非綠色技術的發展,減少了非綠色技術的環境負外部性。當ε>1時,綠色與非綠色產品呈現替代關系,由<0,可知<0,綠色稅征收政策減少非綠色產品產量和污染排放;當ε<1時,綠色產品與非綠色產品呈現互補關系,其作用效應受產出彈性α、φ和替代彈性ε以及非綠色技術進步率gNt的影響,如果<0且α<ε,綠色稅征收政策會降低非綠色產品產出,即<0。反之,綠色稅征收政策對環境質量的作用效果無法確定。

將公式(4)帶入最終生產函數式(1)可得:

(7)

其中,。

由此可得產出Yt的增長率gt(其中n為勞動增長率):

(8)

其中,。

為了更清晰地描述公式(8)隱含的綠色稅收政策對經濟增長的影響,求一階偏導可得:

(9)

(1 0)

根據公式(9)可知:當ε>1時,>0。由上文可知,當gGt>gNt且滿足1>ετt和(1-ετt)(1+ωt)>ετtωt(1-τt)時,>0,即稅收優惠政策u將通過提升綠色技術創新的方式促進綠色產品生產,推動經濟增長;當ε<1時,<0,若此時gGt

根據公式(1 0)可知:當ε<1且ε<α時,<0,由上文分析可知>0,若此時gGt>gNt,則<0,表明綠色稅征收政策將降低經濟增長率;當ε>1時,無法確定綠色稅征收政策能否刺激經濟增長。

綠色發展是為了實現經濟增長和環境質量的協同發展,本文運用單位污染流量下的最終產出來表示綠色發展水平Gt,根據公式(6)和公式(7)可得:

(1 1)

為描述綠色稅收政策對綠色發展的影響,對公式(1 1)求一階偏導可得:

(1 2)

(1 3)

由公式(1 2)可知,當ε>1時,>0。因為>0,所以>0,即稅收優惠政策能促進綠色發展;當ε<1時,<0,此時>0,稅收優惠政策仍會促進綠色發展。

由公式(1 3)可知,當ε>1時,>0。由于>0,若此時,則>0,即綠色稅征收政策會促進綠色發展。若,則無法確定綠色稅征收政策與綠色發展的關系;當ε<1時,若滿足ε<α,則>0,即綠色稅征收政策會促進綠色發展,否則無法判斷綠色稅征收政策與綠色發展的關系。

假設6:代表性個體效用最大化的目標是追求消費和環境最優。結合個體消費ct、環境質量Qt、技術進步qjt、部門產出Yjt的動態過程,若假設政府將實施綠色稅征收政策所得收入的一部分用于對綠色部門實施稅收優惠政策,令投入稅收優惠的比例為,以公式(1)—(3)以及公式(6)為系統構建拉格朗日方程,可知最優的綠色稅征收政策強度和稅收優惠政策力度滿足如下等式:

實施單一的政策難以兼顧經濟增長和環境保護。要實現綠色發展,通常政策組合效果更優,但綠色稅收政策的組合效果是動態變化的,在特定條件下可能存在最優的綠色稅收政策組合。

三、兩種綠色稅收政策影響綠色發展的數值模擬

本文采用數值模擬方法,分別模擬在不同政策強度的綠色稅征收政策和稅收優惠政策的影響下,技術進步方向at、環境質量Qt、經濟增長率gt和綠色發展水平Gt的演化過程。設定2020年為基期t=0,資本份額參考董直慶的研究方法取資本份額1/3,即α=1/3 (14)。中間產品分為綠色產品YGt和非綠色產品YNt,由于國家統計局并未公布綠色與非綠色產品分類統計產出數據,參考童健的研究(15),按照《中國工業經濟統計年鑒》的行業分類,本文以各行業污染排放強度的中位數作為劃分依據,將工業行業(41個)劃分為綠色行業(20個)和非綠色行業(21個)(16)。污染排放強度是將各行業單位產值的污染排放進行標準化處理,再將各種污染排放進行等權重加權平均而得。關于綠色和非綠色產品的替代彈性,劉自敏等測算出中國近八年清潔能源與非清潔能源間的替代彈性處于0.2—3.0之間(17)。由于ε在取值范圍內變動時模擬結果呈現一致性,由于篇幅限制,本文僅展示取3.0時的模擬結果。

由于“綠色發展”理念是在2015年黨的十八屆五中全會上提出的,本文采用2015—2020年《中國工業統計年鑒》中工業企業年主營業務收入來衡量中間產品產出。勞動就業數據來自歷年《中國統計年鑒》和Wind數據庫,以工業行業平均用工人數表征。將行業產出和勞動力數據帶入公式(4),分別計算出2015—2020年綠色與非綠色技術的平均進步率分別為0.060和0.042;取2015—2020年平均從業人員增長率-0.019,表征勞動力增長率,并假定模擬期內技術進步率和勞動增長率維持不變。研發產出彈性參考易信和劉鳳良的研究設定為0.5 (18)。本文以二氧化碳年排放量衡量非綠色生產排放物,根據統計數據,1噸標準煤約排放二氧化碳2.66—2.72噸,故設定非綠色污染排放參數r=2.69。根據王林輝等的研究設定,本文取污染排放與環境質量之間轉換參數ρ=-0.2,環境自我恢復能力參數δ=0.1 (19)。綠色發展水平沿用模型推導的方式用單位污染流量下的最終產出表征。此外所有參數值皆在基準條件(u=1和τt=0)下獲得。

圖1—4記錄了在綠色稅征收政策強度τt變化時,20期內技術進步方向at、環境質量Qt、經濟增長率gt和綠色發展水平Gt的變動過程。圖1顯示,技術進步方向逐漸上升,τt越大,技術進步朝綠色方向發展得越快,直至超過1實現綠色技術占優,表明實施綠色稅征收政策對綠色技術激勵效果明顯,且政策強度越大,朝綠色方向轉變得越快。圖2顯示,環境質量呈現出先降后升的“U”型趨勢,τt越大,“U”型拐點越高,且環境質量越快超過拐點而上升,表明綠色稅征收政策可以有效改善環境質量,并且政策強度越高,環境質量的下降期越短,環境質量改善程度越明顯。圖3顯示,綠色稅征收政策在前期會抑制經濟增長,原因可能是,當非綠色技術領先于綠色技術時,市場的發展更多地依賴非綠色技術,提高綠色稅征收政策強度會抑制非綠色產品的生產,導致經濟增長率降低。τt越大,對經濟增長的抑制效果越明顯,但gt的增長速度也會越來越快,表明綠色稅征收政策強度越大,對經濟增長率的抑制作用越強,但隨著技術進步朝綠色方向轉變,經濟增長率的提升速度逐漸加快。圖4顯示,綠色發展水平呈現出“U”型變化,且τt越大,綠色發展水平越快通過拐點,上升

圖 1 τt變動下at的演變過程

圖 2 τt變動下Qt的演變過程

圖 3 τt變動下gt的演變過程

圖 4 τt變動下Gt的演變過程

幅度也越來越大,說明綠色稅征收政策可以有效促進綠色發展,且政策強度越大,綠色發展水平越快由下降轉為持續上升,提升效果也越明顯。

圖 5 u變動下at的演變過程

圖 6 u變動下Qt的演變過程

圖 7 u變動下gt的演變過程

圖 8 u變動下Gt的演變過程

圖5—8記錄了在稅收優惠政策強度u變化時,技術進步方向at、環境質量Qt、經濟增長gt和綠色發展水平Gt的變動過程。圖5顯示,當稅收優惠政策強度u由1提高到1.4時,at越來越大,技術進步朝綠色方向發展得越快,相比于綠色稅征收政策,稅收優惠政策對綠色技術有著相同的激勵效果。圖6顯示,環境質量Qt呈“U”型變化,稅收優惠政策力度越大,拐點越向左偏移,上升期的幅度也越大。不同政策力度u下Qt的下降期都要長于相同強度綠色稅征收政策下Qt的下降期,Qt的期末值也更低,說明綠色稅征收政策對環境質量的改善效果要優于稅收優惠政策。圖7顯示,經濟增長率gt呈現上升趨勢,稅收優惠政策力度越大,經濟增長率越高,上升的幅度越大,說明稅收優惠政策可以促進經濟增長。圖8顯示,綠色發展水平Gt呈現“U”型變化趨勢,且稅收優惠政策力度越大,越快達到拐點,上升幅度越大,表明稅收優惠政策能促進綠色發展,且促進效果強于同等政策強度下綠色稅征收政策對綠色發展的提升。

四、綠色稅收政策組合影響綠色發展的數值模擬

為了探尋是否存在某種綠色稅收政策組合比實施單一綠色稅收政策更加容易實現綠色發展,本文考察在綠色稅征收政策τt與稅收優惠政策u的組合作用下,技術進步方向、環境質量、經濟增長率和綠色發展水平的演化過程,模擬結果見圖9—12。

圖 9 u變動下at的演變過程

圖 10 u變動下Qt的演變過程

研究發現:第一,相比單一綠色稅收政策對技術進步的作用效果,兩種政策組合時at將以更快的速度增加。這表明綠色稅收政策組合對技術進步朝綠色方向發展表現出正向協同性,能更有效地激勵綠色技術的進步與創新。第二,在政策組合下,環境質量呈現明顯的“U”型變化。“U”型曲線更快到達最低點,且越過拐點后上升得更快,表明兩種綠色稅收政策在改善環境質量上表現出正向協同性,且政策強度越高的組合正向協同效果越好。第三,在政策組合下,經濟增長率不斷上升。初期經濟增長率都要低于基準條件,但隨著政策組合強度的提升,gt的值越來越高,超過了無政策實施的情況,且gt的增長速度越來越快,表明在低政策組合強度下,雖然初期經濟增長率會因綠色稅征收政策的影響而下降,但長期來看,由于技術進步朝綠色方向改變的速度越來越快,綠色稅征收政策對非綠色技術生產的負面影響會越來越小,當綠色技術開始占優時,經濟增長率將會快速恢復并上升到新的高度。第四,在政策組合下,綠色發展水平呈現“U”型變化,Gt下降幅度比實施單項政策時更小、上升幅度更大,且政策組合強度越高,綠色發展水平的提升越明顯。

圖 11 u變動下gt的演變過程

圖 12 u變動下Gt的演變過程

圖 13 最優綠色稅征收政策的變化路徑

在滿足消費者效用最大化約束下,本文測算是否存在最優的綠色稅收政策組合,模擬技術進步方向、環境質量、經濟增長和綠色發展水平的變化過程,如表1和圖13—14所示。由于從第9期后,τt值接近0且u值接近1,表1展示9個模擬期的結果。

圖 14 最優稅收優惠政策的變化路徑

表 1 最優綠色稅收政策組合的模擬結果

T τt u at Qt gt Gt

1 0.196 1.296 0.683 1.150 0.226 28.660

2 0.121 1.166 0.741 1.109 0.288 26.124

3 0.071 1.079 0.817 1.098 0.372 26.611

4 0.038 1.034 0.910 1.104 0.455 29.151

5 0.019 1.012 1.019 1.119 0.532 33.232

6 0.008 1.004 1.142 1.139 0.605 38.677

7 0.003 1.001 1.281 1.162 0.674 45.472

8 0.001 1.000 1.437 1.187 0.739 53.729

9 0.000 1.000 1.612 1.212 0.798 63.670

研究發現:第一,當綠色稅收政策組合一直處于最優狀態時,技術進步方向轉變顯著,在第5期實現綠色技術占優,模擬期內at由初期的0.683上升到1.612。第二,環境質量在模擬期內表現出“U”型變化特征,從第1期的1.150下降到第4期的1.104后回升,最終升至1.212。第三,經濟保持穩步增長態勢,gt由初期0.226上升到0.798。第四,綠色發展水平呈現“U”型變化,從第1期28.660下降到第2期的26.124后開始回升,最終升至63.670。綜上所述,在滿足消費者效用最大化約束下,存在最優的綠色稅收政策組合,不僅能激勵綠色技術創新,也能同時兼顧經濟增長和環境保護,實現綠色發展。

圖13—14顯示,最優的τt和u是不斷下降的,且下降的幅度越來越低,直至趨近于0,說明最優的政策組合是不斷變動的,且隨著綠色發展水平的上升,綠色稅收政策對綠色發展的影響效果逐漸減弱,需要政府根據實際發展情況對綠色稅收政策組合進行不斷的調整和完善。

五、綠色稅收政策及其組合影響綠色發展的實證分析

為避免參數的選取和設定等主觀因素對研究結果的影響,本文進一步通過實證模型檢驗數值模擬結果的穩定性。

(一)單一綠色稅收政策對綠色發展的影響檢驗

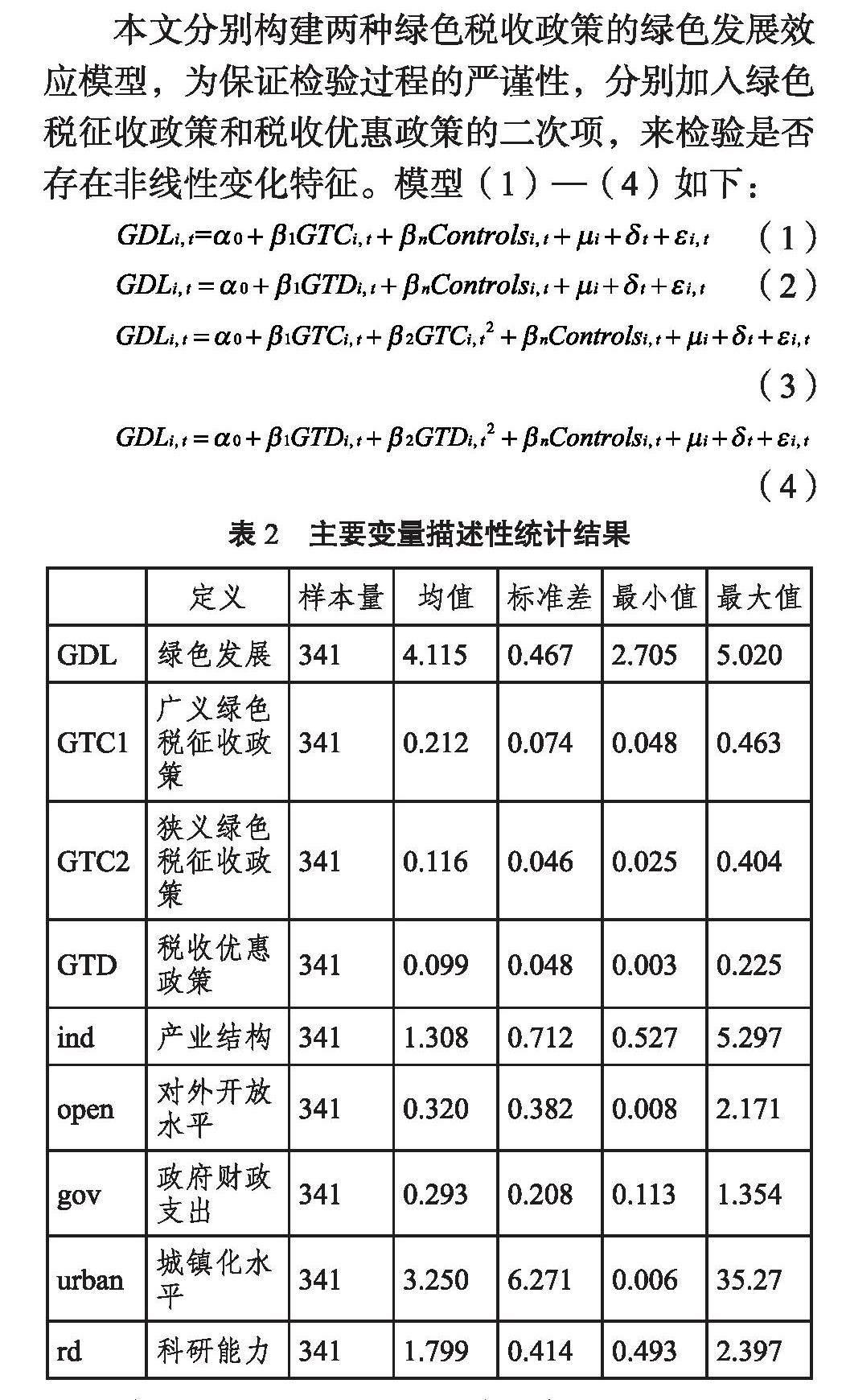

本文分別構建兩種綠色稅收政策的綠色發展效應模型,為保證檢驗過程的嚴謹性,分別加入綠色稅征收政策和稅收優惠政策的二次項,來檢驗是否存在非線性變化特征。模型(1)—(4)如下:

(1)

(2)

(3)

(4)

表 2 主要變量描述性統計結果

定義 樣本量 均值 標準差 最小值 最大值

GDL 綠色發展 341 4.115 0.467 2.705 5.020

GTC1 廣義綠色稅征收政策 341 0.212 0.074 0.048 0.463

GTC2 狹義綠色稅征收政策 341 0.116 0.046 0.025 0.404

GTD 稅收優惠政策 341 0.099 0.048 0.003 0.225

ind 產業結構 341 1.308 0.712 0.527 5.297

open 對外開放水平 341 0.320 0.382 0.008 2.171

gov 政府財政支出 341 0.293 0.208 0.113 1.354

urban 城鎮化水平 341 3.250 6.271 0.006 35.27

rd 科研能力 341 1.799 0.414 0.493 2.397

其中,α0為截距項,βn代表各變量系數,μi為地區固定效應,δt為時間固定效應,εi,t是隨機擾動項。各變量的含義及其指標選取如下:

被解釋變量GDLi,t表示綠色發展水平,由于本文基于經濟增長和環境質量協同發展的角度研究綠色發展,故使用同時包含經濟和環境指標的綠色GDP表示綠色發展水平。借鑒沈曉艷等(20)、王燕等(21)的做法,以聯合國SEEA(2012)核算體系為框架,將環境資源收益作為增加項,并減去因環境質量下降造成的損失和因資源消耗帶來的成本。詳細的綠色GDP核算公式為:

綠色GDP=傳統GDP+環境資源收益-環境治理成本-環境污染損失-資源消耗成本

解釋變量GTCi,t表示綠色稅征收政策,根據前文研究內容并結合鄧曉蘭等對于稅收制度綠化程度的研究(22),本文采用廣義綠色稅征收政策(GTC1)的衡量方式,即將資源稅、城市維護建設稅、車輛購置稅、車船稅、消費稅、城鎮土地使用稅、耕地占用稅這七項具有綠化性質的稅種,同排污費收入一起作為綠色稅征收政策衡量指標。數據來源于《中國稅務年鑒》和國家稅務總局稅收統計數據。為保證實證分析的可靠性和穩定性,本文采用僅包含排污費的狹義綠色稅征收政策(GTC2)表征的綠色稅征收政策進行穩健性檢驗。兩種綠色稅征收政策公式如下:

廣義綠色稅征收政策GTC1=(排污費收入+具有綠化性質的七項稅種的收入總和)/(當年稅收收入總額+當年排污費收入)

狹義綠色稅征收政策GTC2=排污費收入/(當年稅收收入總額+當年排污費收入)

GTDi,t表示稅收優惠政策,本文參考賀炎林等的文獻,采用上市公司“收到的各項稅費返還/(收到的各項稅費返還+支付的各項稅費)”來表示(23)。其中,收到的稅費返還包括企業收到的增值稅銷項稅額、退回的增值稅款以及消費稅、城建稅、所得稅、教育費附加等除增值稅外的其他稅費返還;支付的各項稅費指企業本期發生并支付的、本期支付以前各期發生的及預交的稅費。數據來源于國泰安金融數據庫。

控制變量:Controlsi,t為影響綠色發展的控制變量的集合,根據對現有文獻的歸納,選取如下指標:ind為產業結構,采用第三產業增加值占第二產業增加值比重表征;open為對外開放水平,采用各地區進出口總額占地區GDP的比重表征;gov為政府財政支出,采用地方政府財政支出占地區GDP的比重表征;urban為城鎮化水平,用各省份城鎮人口密度來表征;rd為地區科研能力,采用各地區技術市場成交額自然對數表征。控制變量數據來自國家統計局官網和各省份統計年鑒。表2為主要變量的描述性統計結果。

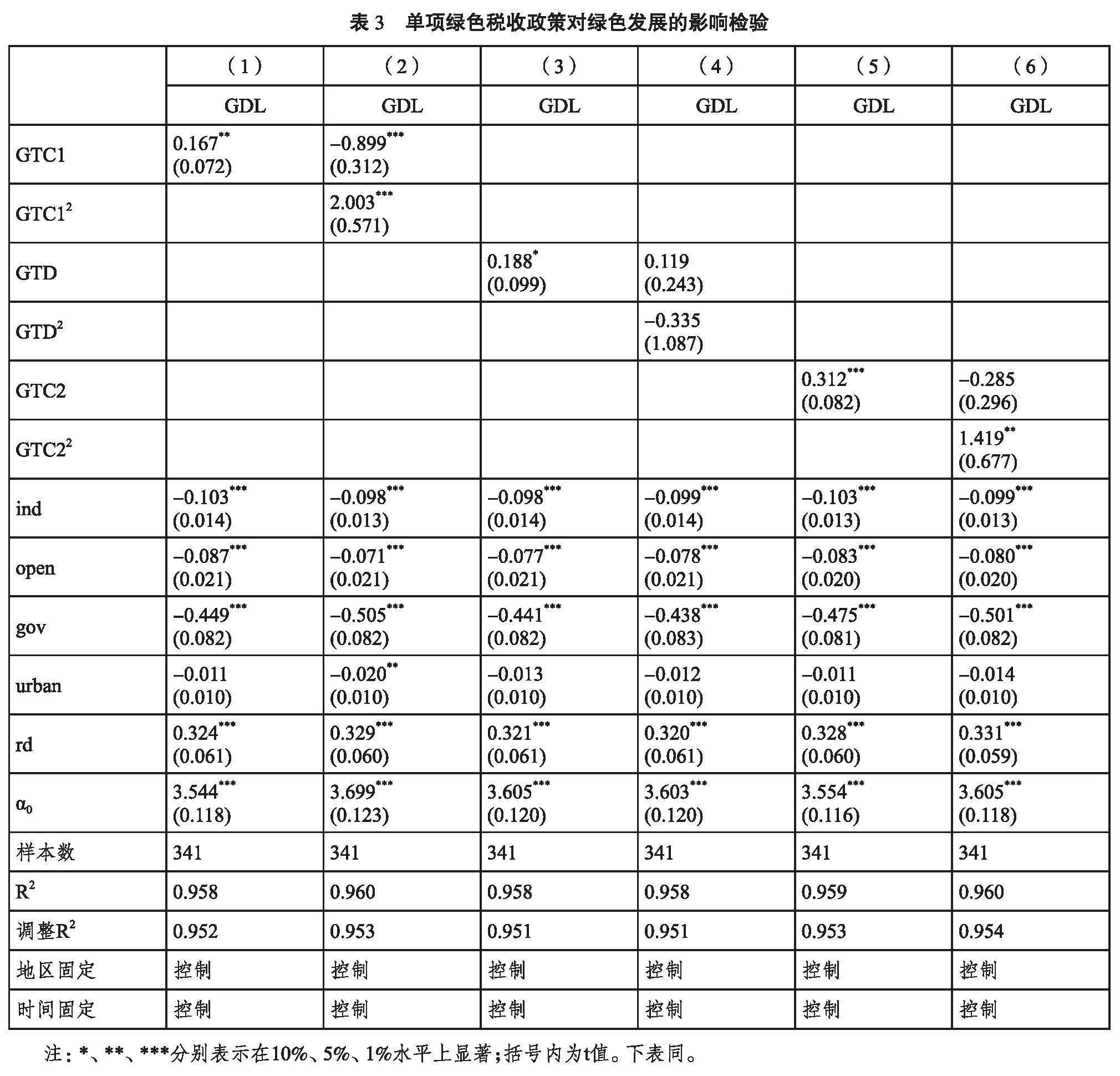

表3中列(1)和(2)分別為綠色稅征收政策對綠色發展的線性和非線性影響的回歸結果,列(3)和(4)分別為稅收優惠政策對綠色發展的線性和非線性影響的回歸結果。結果顯示,列(1)中綠色稅征收政策的系數在5%水平上顯著為正,列(2)中綠色稅征收政策的一次項系數為負,但其二次項系數為正且在1%水平上顯著,說明綠色稅征收政策對綠色發展起到促進作用,但從整體來看,其影響存在上升幅度大于下降幅度的“U”型效應。列(3)中稅收優惠政策的系數顯著為正,但列(4)中一次項和二次項系數都不顯著,說明稅收優惠政策能促進綠色發展,不存在非線性變化。

為驗證檢驗結果的穩健性,本文使用STATA軟件分別對兩種綠色稅收政策影響綠色發展的過程進行“U”型檢驗,結果如表4所示。綠色稅征收政策的極值點為0.238,在取值范圍內,并且“U”型檢驗的p值為0.000,證明綠色稅征收政策對綠色發展的影響在1%顯著水平上呈現“U”型關系。稅收優惠政策的極值點為-1.135,不在取值范圍內,并且“U”型關系檢驗結果無法拒絕不存在“U”型關系的原假設,即稅收優惠政策對綠色發展的影響不存在“U”型特征,驗證了表3列(1)—(4)結果的穩健性。

表 4 單項綠色稅收政策影響綠色發展的“U”型關系檢驗

綠色稅征收政策 綠色稅費優惠政策

U型關系檢驗P值 0.000 0.462

極值點 0.238 -1.135

極值點取值范圍(95%) [0.194,0.267] [-0.126,-0.073]

表3中列(5)—(6)采用狹義綠色稅收政策GTC2替換廣義綠色稅收政策GTC1,檢驗結果與列(1)—(2)結果相同,綠色稅征收政策和稅收優惠政策都能顯著促進綠色發展,且綠色稅征收政策對綠色發展的影響存在“U”型變化,進一步表明了實證結果的穩健性。

(二)綠色稅收政策組合對綠色發展的影響檢驗

為進一步考察政策組合是否比單一政策更優,以綠色稅征收政策與稅收優惠政策的交乘項表征政策組合,構建模型(5)來檢驗政策組合對綠色發展的影響,結果見表5。

(5)

表 5 綠色稅收政策組合對綠色發展的影響檢驗

(1) (2)

GDL GDL

GTC1 0.021

(0.088)

GTD 0.183*

(0.099) 0.175*

(0.097)

GTC1&D 2.784**

(1.106)

GTC2 0.206*

(0.117)

GTC2&D 2.162**

(1.831)

α0 3.604***

(0.119) 3.597***

(0.118)

控制變量 控制 控制

樣本數 341 341

R2 0.959 0.960

調整R2 0.953 0.953

地區固定 控制 控制

時間固定 控制 控制

表5結果顯示,列(1)政策組合GTC1&D的系數在5%水平上顯著為正,說明綠色稅收政策組合可以有效促進綠色發展,且GTC1&D的系數為2.784,遠遠大于表3中單一綠色稅征收政策的0.167和單一綠色稅收優惠政策的0.188,說明政策組合對綠色發展的促進效果明顯優于單項綠色稅收政策,這與理論模型和數值模擬的結果相符。列(2)將廣義綠色稅收政策GTC1替換為狹義綠色稅收政策GTC2,結果與列(1)結果一致,驗證了上述結果的穩健性。

六、研究結論與啟示

本文通過擴展環境技術進步方向模型來推導綠色稅收政策的技術偏向,并從環境質量和經濟增長兩個方面探究兩種綠色稅收政策對綠色發展的作用效果,再結合數值模擬和模型實證分析不同綠色稅收政策及其組合對綠色發展的影響。研究發現:(1)綠色稅征收政策和稅收優惠政策都能促進技術進步朝綠色方向發展并改善環境質量,且綠色稅征收政策對環境質量的改善效果更明顯。但綠色稅征收政策會抑制經濟增長,即需要犧牲經濟增長速度來保護環境,而稅收優惠政策能促進經濟增長率的提升。(2)綜合來看,稅收優惠政策能促進綠色發展,綠色稅征收政策對綠色發展的影響呈現先抑制后促進的“U”型變化。(3)綠色稅收政策組合對綠色發展的促進效果優于單項政策。(4)最優的綠色稅收政策組合是動態變化的,隨著綠色發展水平的提升,綠色稅收政策對綠色發展的影響效果逐漸降低,需要根據中國發展的實際情況不斷進行調整和改善。

基于上述研究結論,本文提出如下政策建議:

第一,靈活運用綠色稅征收政策和稅收優惠政策的政策組合。政府應充分評估不同政策的側重點和偏向性,實現“雙管齊下”,例如對污染嚴重的非綠色企業進行稅收規制,并對綠色生產程度較高或者有意實現綠色生產的企業進行稅收優惠,激勵并幫助各產業進行綠色生產。

第二,合理確定綠色稅收政策組合的政策強度。現階段中國綠色稅收政策組合要達到最優狀態,需要適當降低綠色稅征收政策強度并提升稅收優惠政策力度。

第三,動態調整最優的綠色稅收政策組合。政府要時刻關注市場環境變化和兩種綠色稅收政策的耦合程度,合理權衡綠色稅收政策對經濟增長和環境改善的相對收益,使不同政策相互補充。

注釋:

(1) 呂敏、劉和祥、劉嘉瑩:《我國綠色稅收政策對經濟影響的實證分析》,《稅務研究》2018年第11期。

(2) 王軍、李萍:《綠色稅收政策對經濟增長的數量與質量效應——兼議中國稅收制度改革的方向》,《中國人口·資源與環境》2018年第5期。

(3) 付莎、王軍:《綠色稅收政策降低了中國的碳排放嗎?——基于擴展STIRPAT模型的實證研究》,《現代經濟探討》2018年第2期。

(4) 卜文婷:《綠色稅收體系對廢氣排放的影響研究》,《天津經濟》2022年第12期。

(5) 程瑤、閆慧慧:《稅收優惠對企業研發投入的政策效應研究》,《數量經濟技術經濟研究》2018年第2期。

(6) 萬敏:《稅收優惠政策、政府補助對企業研發投入的激勵效應分析——基于信息服務業的實證研究》,《商業會計》2023年第3期。

(7) 向海燕、劉欣欣:《稅收優惠、地方政府治理與科技型中小企業研發投入》,《地方財政研究》2023年第1期。

(8) 田發、謝凡:《稅收優惠政策對企業科技創新的激勵效應研究》,《技術與創新管理》2019年第3期。

(9) 陳亞平:《高新技術企業15%稅收優惠政策促進企業實質性創新了嗎?——基于問卷調查和訪談的分析》,《稅務與經濟》2023年第3期。

(10) 宋建、包辰:《稅收優惠政策能否激勵中國企業創新?——基于創新鏈視角的探究》,《南京審計大學學報》2023年第1期。

(11) D. Acemoglu, P. Aghion, L. Bursztyn, D. Hemous, The Environment and Directed Technical Change, The American Economic Review, 2012, 102(1), pp.131-166.

(12)(18) 易信、劉鳳良:《金融發展、技術創新與產業結構轉型——多部門內生增長理論分析框架》,《管理世界》2015年第10期。

(13)(14) 董直慶、蔡嘯、王林輝:《技術進步方向、城市用地規模和環境質量》,《經濟研究》2014年第10期。

(15) 童健:《碳中和約束下綠色財稅政策耦合機制研究》,《管理評論》2022年第8期。

(16) 由于《國民經濟行業標準》分別在2011年和2017年進行了第三次和第四次修訂,部分行業的名稱和劃分會有變化,因篇幅有限不在此詳細描述。

(17) 劉自敏、馬靚靚、張婭:《中國清潔與非清潔能源的替代彈性估計及結構優化研究》,《環境經濟研究》2023年第1期。

(19) 王林輝、王輝、董直慶:《經濟增長和環境質量相容性政策條件——環境技術進步方向視角下的政策偏向效應檢驗》,《管理世界》2020年第3期。

(20) 沈曉艷、王廣洪、黃賢金:《1997—2013年中國綠色GDP核算及時空格局研究》,《自然資源學報》2017年第10期。

(21) 王燕、劉邦凡、郭立宏:《基于SEEA-2012我國綠色GDP核算體系構建及時空格局分析》,《生態經濟》2021年第9期。

(22) 鄧曉蘭、王赟杰:《中國稅收制度的綠化程度研究——基于大中小三個統計口徑指標的測算》,《審計與經濟研究》2013年第6期。

(23) 賀炎林、張楊、尹志超:《如何提高政府補貼和稅收優惠促進技術創新的有效性——來自中國A股上市公司的證據》,《技術經濟》2022年第9期。

作者簡介:柳劍平,湖北大學商學院教授、博士生導師,湖北武漢,430062;黃鷺,湖北大學商學院博士研究生,湖北武漢,430062。

(責任編輯 李燈強)