老撾首部《土地稅法》施行對中國投資老撾的影響

2024-05-16 21:43:28劉鑫

國際商務財會 2024年3期

劉鑫

【摘要】2023年老撾國會通過老撾第一部《土地稅法》,該法已在2024年1月1日正式生效實施。在土地稅法頒布之前,老撾從1993—2007年相繼制定了3部土地稅政令。土地稅政令規定稅率的方式是按照農業用地和建設用地的不同使用類型,確定每平方米或每公頃固定年度應稅金額。《土地稅法》一改過去30年的稅率確定方式,修改為按照土地價值的固定比率來征收土地稅。《土地稅法》實施之后,會間接增加投資老撾一般業務的中國投資者的投資成本,會直接增加投資老撾特許經營項目中國投資者的用地成本。

【關鍵詞】老撾;土地稅;對外投資

【中圖分類號】F813

2023年7月17日老撾第九屆國會第五次全會通過《土地稅法》,2023年8月30日老撾國家主席簽署主席令正式頒布。根據《土地稅法》第47條,該法在主席令頒布后于2024年1月1日起施行。作為老撾首部《土地稅法》,該法實施后將會對中國投資者在老撾投資的涉及土地的存量項目和未來的增量項目產生重要稅收影響。

一、立法背景

(一)法律法規更替

《土地稅法》制定頒布之前,老撾已經有土地稅的政令。1993年3月13日老撾總理府頒布《土地稅政令》(“1993年《土地稅政令》”),為老撾首部關于土地稅的法規。2000年8月12日老撾主席府頒布《土地稅政令》(“2000年《土地稅政令》”),替代1993年《土地稅政令》。 2007年5月8日,老撾主席府頒布修訂后的《土地稅政令》(“2007年《土地稅政令》”),替代2000年政令。從1993年到2000年,再由2000年到2007年,政令的更替時間間隔均在7年,從2007年到《土地稅法》頒布的2023年,相隔了16年,間隔時間較長。2010年之后,老撾立法效率大幅提高,對2010年以前的法律法規進行了大規模的修訂替換,到2023年老撾現行有效法律的95%是2010年后制定或修訂的。根據老撾《立法法》(2021年),政令的法律位階低于法律,由政令上升為法律,《土地稅法》的制定也是符合老撾法律法規制定修訂的總體趨勢。

(二)稅務法律單獨立法

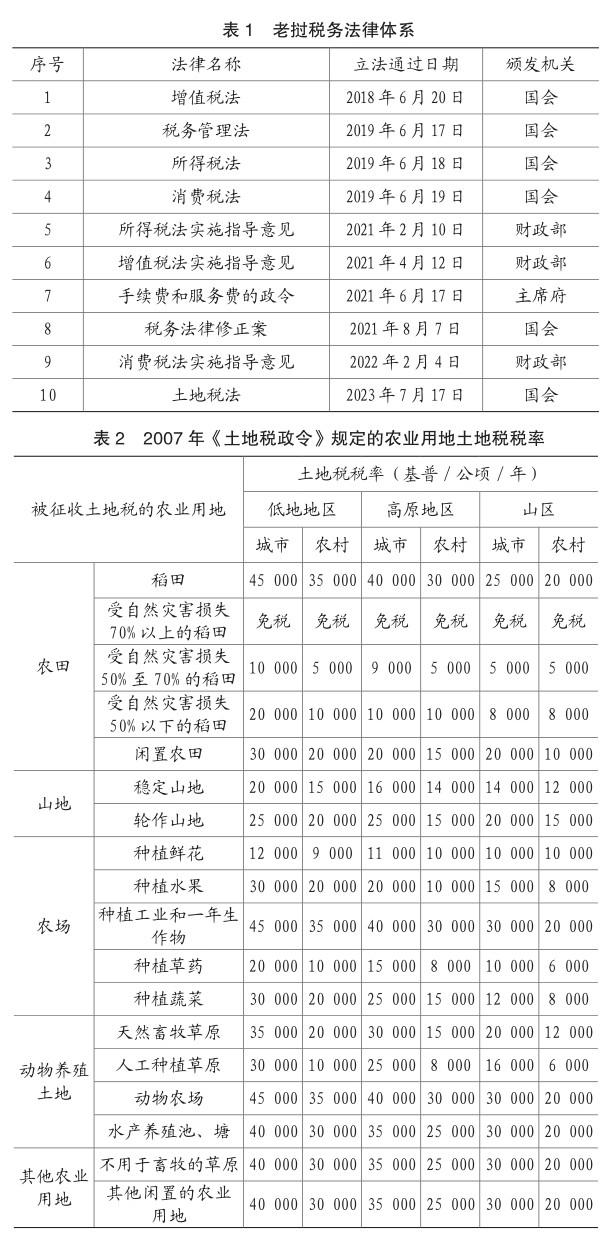

在老撾法律法規總體大幅頻繁制定修訂的趨勢下,老撾稅務立法顯得更加頻繁。2014年《稅法》的稅務管理、所得稅、增值稅、消費稅章節均以獨立為單獨立法,形成《增值稅法》(2018年)、《稅務管理法》(2019年)、《所得稅》(2019年)、《消費稅法》(2019年),綜合性立法的2014年《稅法》被替代,不再有效。《稅務管理法》(2019年)將土地和財產稅明確為直接稅的一種,但是沒有明確土地稅的具體稅率,其第17條規定“土地和財產稅另行規定”,為土地稅的單獨立法留了開口,《土地稅法》頒布后,老撾稅務法律體系也更加完善。老撾現行有效的稅務法律體系如表1所示。

(三)經濟形勢影響

根據老撾財政部長向國會報告《土地稅法》立法情況的介紹,2007年以來,由于通貨膨脹原因,依據土地稅政令征收的稅收收入較少,制定《土地稅法》可以提高國家財政收入。新冠疫情之后,老撾經濟復蘇緩慢,老撾官方貨幣基普1貶值、外匯緊張、物價不斷上漲、通貨膨脹進一步加劇等促使老撾政府希望通過增加稅收方式來增加國家財政收入。

二、土地稅的重大變化

(一)稅率變化

1. 2007年《土地稅政令》規定的稅率

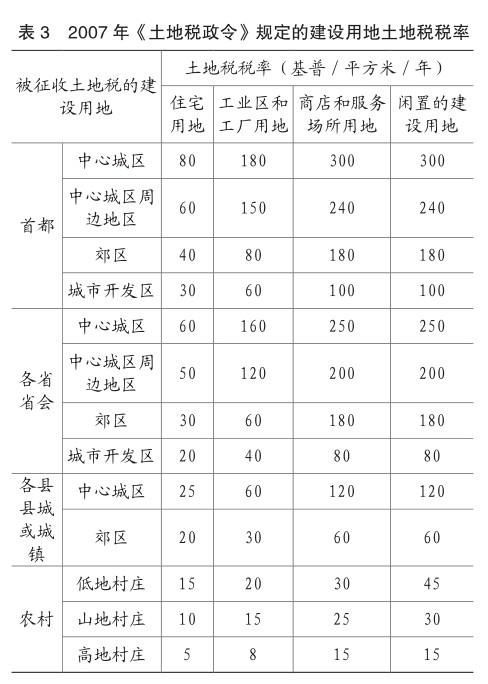

《土地稅法》確定稅率的方式與之前三部土地稅政令確定稅率的方式相比,發生了重大變化。前三部土地稅政令規定的稅率均是固定金額的稅率,以2007年《土地稅政令》規定的稅率為例,其第4條確定的土地稅稅率如表2、表3所示。

從表3可以看出,土地稅稅率的不同主要取決于土地的實際用途和土地所處的地理位置。地理位置主要是縱向的地理高度位置,以及橫向的城市與農村、與城市中心的距離。老撾境內山川遍布,平原地區較少,習慣根據人們所聚居居住的地理高度位置來劃分,從山腳下到中間的山腰,再到山頂。該種劃分方式是傳統的劃分方式,老撾的三大主要民族老龍族(老撾語諧音翻譯,意為居住在山腳的民族)、老汀族(老撾語諧音翻譯,意為居住在山腰的民族)、老松族(老撾語諧音翻譯,意為居住在山頂的民族)即是按照該種方式劃分。山腳下的低地地區屬于較適宜生產居住的地區,也是人口稠密、土地資源豐富的地區,其土地的價值較高,土地的稅率也最高。山腰的高原地區,土地資源相較低地區減少很多,到山頂的山區,土地就較為貧乏,也不適合大規模的農業生產和城市建設,其土地的價值就逐漸降低,土地的稅率也隨之降低。城市中心的土地價值高于城市周邊、農村的土地價值也是其他國家的普遍規律。

2.政令規定稅率存在的問題

土地稅政令關于稅率的規定存在兩個問題,第一是政令需要不斷的更新,不斷調整稅率金額。例如1993年《土地稅政令》第5條規定首都住宅用地的稅率為5基普/平方米/年,到2007年調整為80基普/平方米/年。在確定固定的金額后,隨著經濟的發展與變化,土地的價值是不斷變化的,貨幣的價值也在不斷變化,2007年20 000基普的購買力與2023年20 000基普的購買力完全不同。如果長時間不變,由于老撾基普不斷貶值,實際上老撾政府能獲取的土地稅稅收收入是在減少的。第二是不能反映老撾不同省份的經濟發展差異。土地稅政令確定的各省省會和各縣縣城的稅率是一樣的,但是老撾各省經濟發展并不平衡,例如南部的占巴色省位于平原,屬于經濟發展較好的省份,北部的華潘省位于山區,發展較為落后。經濟發展不同的省份,其土地的價值就會有差異,而適用同等的固定金額稅率,就會存在不平等征稅。

(二)《土地稅法》規定的稅率

《土地稅法》第12條規定,土地稅的計算為土地稅的計算基礎乘以土地稅稅率,該法第14條規定的土地稅稅率如表4所示。

《土地稅法》不再以具體金額作為稅率,而是確定比率。確定比率之后,土地稅的計算就與土地的價值相關聯,土地的價值自然是隨著土地的不同位置和不同時間變化的,也就避免了土地稅政令存在的上述兩個問題。以比率作為稅率的確定方式,是目前世界大多數征收土地稅國家采用的方式,老撾的鄰國泰國即是如此。相比于其他國家的土地稅稅率,老撾土地稅稅率較低,屬于低稅率國家。

(三)稅基與納稅金額案例比較

根據《土地稅法》第13條,土地稅計算基礎,也就是土地稅的稅基,指土地面積乘以土地所在地省級政府評估確定的土地價格。將評估價格作為計算依據是世界上較多國家的做法。由省級政府來評估確定土地價格是老撾《土地法》(2019年)規定的。根據老撾《土地法》(2019年)第109條和第110條,為確定土地稅費繳納、土地國家征收價格、土地司法拍賣價格等,由各省級政府組織評估土地價格,并將評估后的土地價格提交省級人民議會審批,省級人民議會通過后由省長或首都市市長簽署決定公布實施,土地價格的評估每三年進行一次。

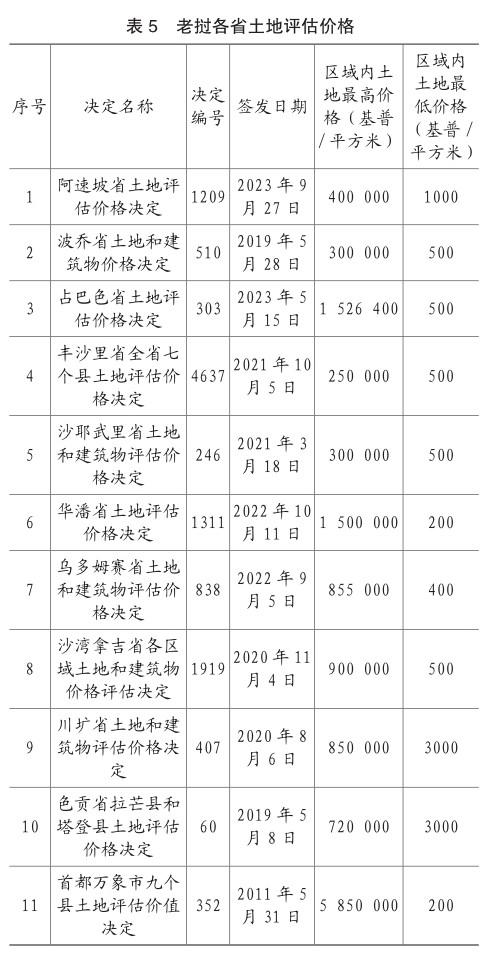

目前老撾的17個省及首都萬象市中,已有10個省級政府在2019年《土地法》之后公布了最新土地評估價格,首都萬象市政府在2011年公布土地評估價格,此后沒有對外公開其最新評估價格,具體如表5所示。

從表5可以看出,老撾各省土地最高價格存在較大差異,特別是首都萬象市2011年的土地評估最高價格相比較于其他各省2021年以來的土地最高評估價格仍然高出許多。

如果選取三個地區土地作為樣例進行計算,可以比較土地稅稅率的前后變化。選取評估價格最高、最低和中間的三個地區土地分別為:首都萬象市評估價格最高區域的1000平方米的土地、波喬省評估價格最高區域的1000平方米的土地、川礦省評估價格最高區域的1000平方米的土地,來計算2007年《土地稅政令》和《土地稅法》應繳納的土地稅進行比較,首都萬象市評估價格最高區域的1000平方米的土地按照2007年土地稅政令應繳納的年度土地稅為:1000平方米×300基普/平方米/年=300 000基普,波喬省評估價格最高區域的1000平方米的土地按照2007年土地稅政令應繳納的土地稅為:1000平方米×250基普/平方米/年=250 000基普,川礦省評估價格最高區域的1000平方米的土地按照2007年土地稅政令應繳納的土地稅為:1000平方米×250基普/平方米/年=250 000基普。

以2024年的稅率作為基礎,首都萬象市評估價格最高區域的1000平方米的土地按照《土地稅法》應繳納的年度土地稅為:1000平方米×5 850 000基普/平方米/年×0.03%=1 755 000基普,波喬省評估價格最高區域的1 000平方米的土地按照《土地稅法》應繳納的土地稅為:1000平方米×300 000基普/平方米/年×0.03%=90 000基普,川礦省評估價格最高區域的1000平方米的土地按照《土地稅法》應繳納的土地稅為:1000平方米×850 000基普/平方米/年×0.03%=255 000基普。

從上述土地稅計算金額比較看出:第一,三個樣例中,萬象市的土地價格最高,川礦省次之,波喬最低,按照《土地稅法》需要繳納的土地稅也依次降低。第二,按照2007年《土地稅政令》,川礦省和波喬省應繳納的土地稅相同,按照《土地稅法》,三個樣例應繳納的土地稅金額呈現高低分布,不再有相同的情況。第三,三個樣例按照《土地稅法》應繳納的土地稅總和為2,100,000基普,按照2007年《土地稅政令》應繳納的土地稅總和為800 000基普,土地稅收收入有顯著提高。由此,《土地稅法》實施之后,土地價格越高,需要繳納的土地稅越多,不同地區不同價格的土地需要繳納的土地稅金額不同,《土地稅法》解決了2007年《土地稅政令》的兩個問題,同時增加了稅收,達到了立法的目的。

三、對中國投資老撾的影響

(一)間接增加普通投資者投資成本

根據老撾《土地法》(2019年),老撾全國土地的所有權是國家所有,老撾公民、法人實體、組織可以取得土地的永久使用權,永久使用權的文件憑證是各省自然資源與環境廳頒發的土地證。外國個人、法人實體、組織不能取得老撾土地的永久使用權,但是能夠通過三種方式取得土地使用權。第一是租賃老撾公民、法人實體、組織的土地,該種方式外國個人、法人實體、組織通過租賃合同證明其使用權,沒有土地證或土地使用權證。第二是購買國有規劃用地的使用權,該使用權的期限為50年,該種方式是2019年《土地法》確定的新政策,證明使用權的文件是買賣合同和國有土地使用權證(注明50年期限)。第三是老撾政府特許或出租國有土地,該種方式下由自然資源與環境部或自然資源與環境廳代表政府與特許權人或承租人簽訂國有土地特許或租賃合同,同時取得國有土地使用權證(注明使用年限)。

《土地稅法》第3條和第10條規定,土地稅納稅主體是農業土地和建設用地的所有人、使用人和占有人。所有人是指土地永久使用權的所有人,即持有土地證的個人、法人和組織,也就僅包括老撾個人、法人或組織。使用人是指土地使用的個人、法人和組織,老撾個人、法人或組織之間也可以取得土地使用證,所以該類包括老撾和外國的個人、法人或組織。占有人是指沒有土地證或土地使用權證而實際占有土地、使用土地的個人、法人或組織,該類占有人主要是老撾農村地區的個人或家庭占有國有土地的原始叢林,進行開荒種植,老撾政府還未頒發土地證或土地使用權證的情況。

中國普通投資者在老撾使用土地的方式主要是向老撾公民、法人實體、組織租賃。以租賃方式使用土地的,就存在土地的所有人和使用人,此時并不是所有人和使用人均需要繳納土地稅,而是以所有人繳納土地稅為原則。如果所有人和使用人在租賃合同中約定由使用人繳納土地稅的,可以按照約定執行。所有人繳納土地稅,所有人也會將該部分的成本最終通過提高租金方式轉移到使用人來共同分擔。

(二)直接增加特許經營項目投資者用地成本

中國普通投資者是指投資一般經營業務的投資者,例如貨物進出口業務、貨物批發銷售業務、貨物生產、商業服務等。一般經營業務涉及使用的土地主要是辦公場所建設、倉庫廠房建設,使用土地面積較小,土地稅增加對其投資成本的增加不大。另一類是特許經營項目的中國投資者,在老撾境內最重要的投資項目是特許經營項目,也是大型中國企業投資者的主要投資目標。特許經營項目包括經濟特區、礦業項目、電力發電項目、農業種植園項目、鐵路項目、高速公路項目等。特許經營項目的用地面積一般都比較大,例如礦業項目的礦權土地面積最高可以達到200平方公里。特許項目的土地取得方式是政府特許或出租國有土地給投資者。

《土地稅法》第10條明確規定,政府特許或租賃特許經營權人的建設用地或農業用地應當繳納土地稅。政府特許或出租的土地都是國有土地,國家是所有人,該類土地并不頒發土地證給國家,會頒發土地使用權證給特許經營權人,所以土地稅的納稅主體是特許經營權人。2007年《土地稅政令》并沒有規定特許經營權人應當繳納土地稅,在實踐中也沒有向特許經營權人征收。因此,對于特許經營項目投資者,土地稅是從2024年開始新增的一項稅收義務。以某位于萬象市經濟特區為例,該特區面積為500公頃,根據《首都萬象市九個縣土地評估價值決定》該特區所在位置土地價格為3 000 000基普/平方米,該經濟特區的投資者需要在2024年度繳納的土地稅為:500公頃×10 000×3 000 000基普/平方米×0.03%=4 500 000 000基普。

四、建議

根據《土地法》(2019年),連續3年不繳納土地稅的,喪失土地使用權,國家有權收回土地。土地稅的繳納方式有線上繳納和線下繳納兩種,線上方式是通過老撾外貿銀行的手機銀行APP BCEL,線下繳納是向土地所在地的村委或老撾外貿銀行營業廳繳納,兩種繳納方式均有繳納憑證。對于中國普通投資者應當要求土地的出租人每年提供土地稅的繳納憑證以確認納稅合規性。如果產生出租人連續3年不繳納土地稅的,國家可以收回出租人的土地使用權,從而導致承租人土地使用出現不穩定的情況。如果投資者與出租人約定由投資者負責繳納土地稅的,投資者應當按時繳納,并保存相關的繳納憑證。從土地使用風險角度考慮,如果出租人存在不繳納或拖延繳納的風險,可以由投資者代為繳納,以保證對土地的長久穩定使用。

對于特許經營投資者,在投資者與老撾政府簽訂的特許經營協議中,可以約定特許經營項目豁免土地稅或確定固定金額或低于《土地稅法》的稅率。此種協議安排需要根據各個項目的實際情況協商談判來確定。特許經營協議確定豁免土地稅或其他優惠方式的,應當由老撾國會通過法律豁免決議予以確認。

老撾《土地稅法》的制定頒布是老撾財產稅的一項重大立法,其確定稅率的方式、稅基的計算正對標世界上其他多數國家的土地稅立法,目前相比于其他國家較低的稅率沒有對投資者設定較大的稅收義務,也是符合其經濟發展狀況的。中國投資者應當了解并掌握老撾土地稅的這一最新立法,以更好設計或調整財務模型,進行稅務籌劃安排和投資決策。

責編:夢超

1 KIP(基普),為老撾法定貨幣,根據老撾央行2023年12月1日公布的匯率,1美元=20,685基普,人民幣1元=2,910基普。