上市公司ESG表現研究綜述

2024-05-16 21:43:28周敏

國際商務財會 2024年3期

周敏

【摘要】隨著學術界和實務界對ESG關注度的提升,企業越來越重視ESG表現。文章利用CNKI可視化分析工具對現有ESG表現的文獻進行檢索,從發文量、學科分布及次要主題分布分析ESG表現的研究現狀。發現ESG表現的文獻中實證研究較多,較少有實務案例分析;學科分布在金融等學科較為廣泛,審計、會計等學科分布較少;未來ESG表現的研究可從這些視角進行擴展。

【關鍵詞】ESG;ESG表現;可視化分析

【中圖分類號】F270

一、引言

隨著全球經濟增速的持續放緩,極端氣候的反復無常,能源供應緊張現象愈演愈烈,ESG逐漸受到了學術界和實務界的重點關注。ESG概念由聯合國環境規劃署金融行動(UNEP FI)聯合其它機構首次明確提出(2004年),認為環境(Environmental)、社會(Social)和治理(Governance)是構成ESG的三大要素,其核心觀點是促進人類社會可持續發展。雖然ESG在我國起步較晚,但是對它的關注度在持續提升,促使了ESG快速發展。2018年,證監會修訂的《上市公司治理準則》突出了綠色發展理念并確立了我國ESG信息披露框架。2021年,“十四五”規劃中提出了較為具體的“碳達峰”“碳中和”舉措,進一步促進了ESG投資的發展。2022年,更是爆發式的出現了與ESG相關的各種團體標準,促使ESG披露和表現更加規范。

根據商道融綠公布的《A股ESG評級分析報告2023》數據,2023年共發布ESG報告1755份,比2009年發布的371份增長了近5倍。其中滬深300上市公司2023年有278家發布報告,占比接近93%。在ESG報告仍為自愿披露的政策要求下,A股上市公司ESG報告發布率在近兩年提速明顯,但是,仍存在較大的增長空間,此外,ESG評級數據不太樂觀,所以基于這樣的背景,對我國現有ESG表現的文獻進行梳理有助于理清未來的研究方向。本文采用CNKI可視化分析工具對知網檢索的相關文獻進行分析,試圖探究ESG表現的研究現狀并得出最終結論。

二、我國ESG表現研究現狀

(一)發文數量及學科分布

現階段,我國ESG仍然處于初步發展階段,雖然眾多學者已針對ESG展開各個方面的學術研究,但是進一步探索ESG未來可能的研究方向仍不可忽視。本文通過對收錄在知網CNKI現有關于ESG表現的相關文章進行梳理,輸入“ESG表現”后共搜索到1186篇文獻,但為保證文獻質量,本文對期刊來源進行了篩選,只選取了來源于SCI、CSSCI、北大核心期刊的文獻,篩選后的文獻共得到416篇,本文將對篩選后的文獻利用知網可視化手段進行分析。

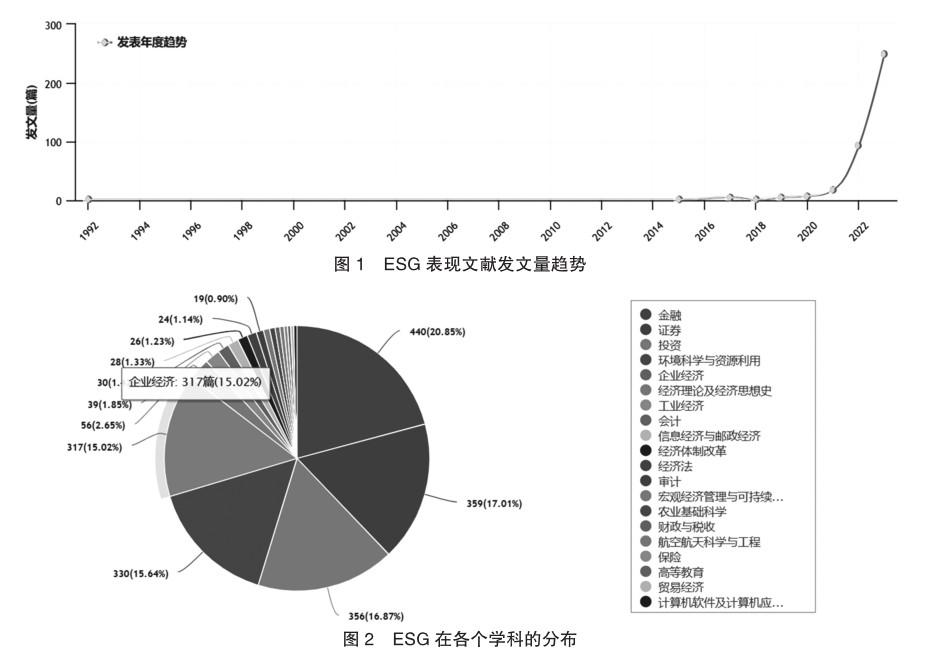

從圖1的發文量趨勢可以看到我國對于ESG表現的研究起步較晚,2015年才出現第一篇相關文獻,此后在2021年之前,ESG表現的研究增速緩慢,2021年后文獻量出現了爆發式增長,考慮受到了國家相關政策出臺的影響,2022年和2023年相關文獻數量同比增長了416.67%、169.89%,截至目前,企業ESG表現仍然是研究的熱點話題。

正是基于ESG的話題熱度,各個學科都存在著ESG表現的身影,從知網可視化分析結果中的學科分布結果(圖2)可以看到,ESG表現相關研究在金融學科分布比例最大,占到20.85%的比例,其次證券、投資、環境科學與資源利用、企業經濟學科也都占到較大比例的分布,可見企業的ESG表現在各個學科都有著不小的影響力,ESG的研究熱度在各個學科都保持較高的水準,未來各個學科關于ESG的研究將會逐步增多并深入。

(二)次要主題分布

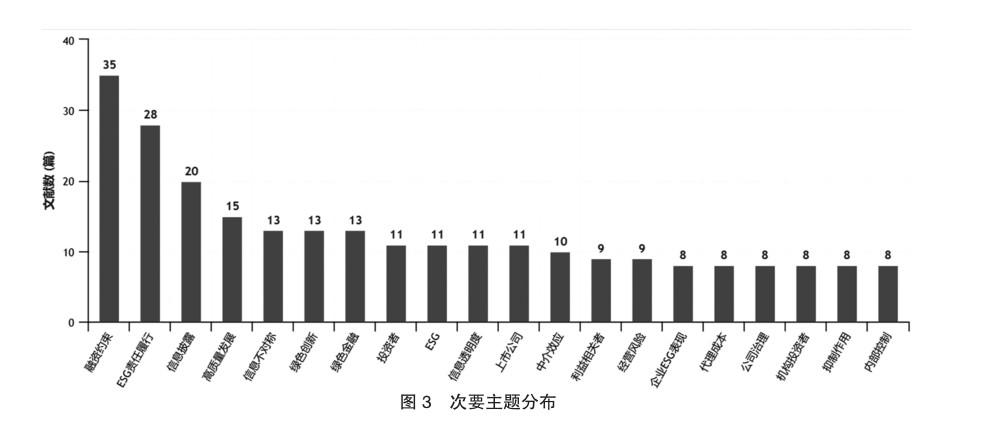

次要主題體現了與ESG表現相關的研究內容,一定程度上可以據此分析現有研究的方向及熱點。根據文獻檢索結果列出的前20大次要主題分布(圖3),可以發現“融資約束”出現的頻次最高,達到35次,目前已有較多學者認為ESG表現對融資約束有一定的影響作用;除此之外,“綠色創新”“綠色金融”出現頻次同樣較高,考慮到是受到我國“碳達峰”“碳中和”理念的影響,越來越多的學者探討ESG表現對“綠色”理念的影響,該方向的研究熱點在未來可能會一直延續。

三、ESG表現的內涵與評價方法

企業披露ESG意味著愿意向外界傳達更多的信息,但是披露與否并不能作為判斷企業真實的ESG表現好壞的標準,因此,什么是ESG表現?如何衡量企業ESG表現好壞需要有明確的依據。目前,國內外不少學者對ESG的內涵及其衡量方式都進行了一定的探索,但是結論尚未統一,仍然需要進一步的論證。

(一)ESG表現的內涵

隨著公司制企業的出現,所有權與經營權分離產生了不少公司治理問題,因此如何提高公司治理效率引發了廣大關注。工業化進程的不斷推進加快了氣候變化,氣候的變化加強了消費者對環保的關注,因此為了獲取更高利潤的企業將環境保護納入考慮范圍。由此,ESG應運而生,2004年,聯合國全球契約組織在Who Cares Wins報告中首次明確提出ESG概念,此后,伴隨著國際相關組織及投資者對ESG的倡導,越來越多的企業增加ESG表現,并積極披露ESG相關信息,進一步促進了ESG信息披露規范政策的出臺。

ESG信息披露在于向大眾傳遞企業ESG的實踐情況(Eliwa等,2021),是企業與外界溝通的橋梁之一。不同于信息披露,ESG表現衡量的是企業在環境、社會和公司治理方面的履行情況,是企業ESG實踐的具體成效。通過對企業的環境表現、社會表現和公司治理表現進行綜合衡量,外部信息使用者可以獲得更多關于企業的非財務信息,進而更全面的了解企業的狀況。

(二)ESG表現的評價方法

ESG表現的評價方法是對ESG數量化的思考,目前,學術界對于ESG表現的評價方法仍處于探索階段,尚未統一。根據現有文獻,ESG表現的評價方法大多采用評級評分法,常見的國際機構有湯森路透(Thomson Reuters)、ASSET4、KLD等,國內ESG評級機構有華證(陶春華等,2023)、商道融綠(張琳和趙海濤,2019;陳玲芳,于海楠等),國內學者根據評級機構的九檔評級C-AAA,分別對九個等級依次賦值為1-9。

四、ESG表現相關研究

關于ESG表現的已有研究,主要集中于影響ESG表現的因素與ESG表現的效應兩方面,先從以下兩方面對已有文獻進行梳理。

(一)ESG表現的影響因素

企業良好的ESG表現得益于各種因素的驅動,但是現有文獻關于ESG表現的影響因素仍較少,大致可從企業外部因素和內部影響因素分類。

從外部角度看,陳琪及劉卓琦(2023)通過對我國A股上市公司數據進行研究,發現外部經濟政策的不確定性越高,上市公司的ESG表現越好,主要原因在于行業競爭和投資者的消極情緒會隨著經濟政策的不確定性加劇,因此企業此時更愿意表現出良好的ESG行為達到提升競爭力的目的,但是,在經濟政策不確定性較高的情況下,ESG表現的提升對企業的投資效率和企業績效有負向的影響(付佳等,2023);除此以外,外部投資者的關注度(陳曉珊、劉洪鐸,2023)、政府補助(夏蕓等,2023)、資本市場開放——“深港通”實施(黃國良、夏奕欣,2022)、高鐵開通(徐光偉等,2023)都會促進企業的ESG表現。

從內部角度看,企業數據化轉型有利于增強服務意識,使得企業更重視外界聲譽和形象(趙宸宇,2022),因此企業也會有更積極的ESG表現(王海軍等,2022),而數據化轉型又依賴于內部的信息基礎建設(李國龍等,2022)。內部管理者作為企業的決策者,其能力越高越愿意促使企業良好的ESG表現(Welch和Yoon,2022),柳學信等人(2022)以企業黨組織治理為研究視角,發現企業黨組織治理對ESG表現有正向影響。企業規模越大,越想通過各種可行的手段保持或者提升其所占的市場份額,因此大規模企業的ESG表現可能會更好(Drempetic等,2020)。

(二)ESG表現的經濟后果

企業披露ESG會為企業各個方面帶來影響,現有文獻中主要集中在以下幾個方面:

就財務績效而言,主流觀點認為良好的ESG表現有利于企業財務績效的提升(陳玲芳等,2022;袁業虎等,2021;李井林等,2021),大部分基于信息不對稱理論和信號傳遞理論,認為良好的ESG表現可通過降低信息不對稱,提高企業聲譽,降低融資成本,緩解融資約束對財務績效產生正向影響;但是也有部分學者認為良好的ESG表現意味著長期的投入,承擔的風險較大,反而會導致財務績效降低(QIU Y,SHAUKAT A,THARYAN R,2016;SASSEN R,HINZE A K,HARDECK I,2016);除此之外,或基于信息滯后效應、或由于投資者對企業ESG表現無感,也有學者發現ESG表現并不會影響企業的財務績效。就融資問題而言,李井林等人(2023)認為良好的ESG有助于降低債務融資成本;而陳若鴻等(2022)認為ESG表現會降低權益籌資成本,提高債務籌資成本。就股票市場的表現而言,ESG表現良好的企業一方面可抑制委托代理問題,另一方面有利于信息不對稱問題的降低,因而會進一步降低股價崩盤風險(王積田等,2022)。就投資問題而言,良好的ESG表現會通過降低融資成本、緩解融資約束促進投資,以及通過降低代理問題提升投資效率(高杰英等,2021)。就審計方面而言,ESG表現會降低審計費用(陶春華等,2023),審計師也更可能出具標準審計意見(王瑤等,2022),審計質量也越高(張贊,2023)。

五、研究結論及展望

本文通過利用CNKI可視化工具,對我國ESG表現的已有文獻進行梳理及分析,并得出如下結論:

首先我國研究企業ESG表現起步較晚,但是目前受到的關注度極高,發文量也呈現爆發式增長,未來依舊是研究熱點,而且已有文獻大部分采用實證研究對上市公司整體的ESG表現進行研究,鮮少有作者采用案例分析法對具體的單個公司ESG表現進行研究,因此,未來可以以此作為研究視角展開分析。

其次,ESG表現相關文獻在金融學科分布較廣,在審計、會計、保險等學科分布較少,后期可以更多的挖掘這些學科跟企業ESG表現的相關研究。

最后,ESG表現的衡量指標目前仍未有統一的結論,未來仍然是學術界的熱點問題。

主要參考文獻:

[1]陶春華,陳鑫,黎昌貴.ESG評級、媒體關注與審計費用[J].會計之友,2023(06):143-151.

[2]張琳,趙海濤.企業環境、社會和公司治理(ESG)表現影響企業價值嗎?——基于A股上市公司的實證研究[J].武漢金融,2019(10):36-43.

[3]陳琪,劉卓琦.經濟政策不確定性與企業ESG表現[J].財會月刊,2023,44(05):69-76.

[4]付佳,徐蘭.經濟政策不確定性和企業ESG表現——基于投融資視角的分析[J].投資研究,2023,42(10):115-130.

[5]陳曉珊,劉洪鐸.投資者關注影響上市公司ESG表現嗎——來自網絡搜索量的經驗證據[J].中南財經政法大學學報,2023(02):15-27.

[6]夏蕓,張茂,林子昂.政府補助能否促進企業的ESG表現?——融資約束的中介效應與媒體關注的調節作用[J/ OL].管理現代化,2023(01):54-63

[7]黃國良,夏奕欣.資本市場開放與企業ESG表現研究——基于“深港通”的經驗證據[J].會計之友,2022(12):126-134.

[8]徐光偉,唐秀婷,劉星.高鐵開通改善了企業ESG表現嗎?——綠色技術創新的中介效應 [J/OL].軟科學,1-11[2024-02-05]

[9]王海軍,王淞正,張琛,郭龍飛.數字化轉型提高了企業ESG責任表現嗎?——基于MSCI指數的經驗研究[J/ OL].外國經濟與管理:1-17[2023-03-23].

[10]李國龍,朱沛華.信息基礎設施建設提高了企業ESG表現嗎?[J].金融與經濟,2022(09):52-61.

[11]Welch,K,Yoon,A.Do high-ability managers choose ESG projects that create shareholder value Evidence from employee opinions[J],Review of Accounting Studies,2022,forthcoming.

[12]柳學信,李胡揚,孔曉旭.黨組織治理對企業ESG表現的影響研究[J].財經論叢,2022(01).

[13]Drempetic S.,Klein C.,Zwergel B..The influence of firm size on the ESG score: Corporate sustainability ratings under review[J].Journal of Business Ethics,2020(2):333-360.

[14]陳玲芳,于海楠.ESG表現、融資約束與企業績效[J].會計之友,2022(22):24-30.

[15]袁業虎,熊笑涵.上市公司ESG表現與企業績效關系研究——基于媒體關注的調節作用[J].江西社會科學,2021,41(10):68-77.

[16]李井林,陽鎮,陳勁,崔文清.ESG促進企業績效的機制研究——基于企業創新的視角[J].科學學與科學技術管理,2021,42(09):71-89.

[17] QIU Y,SHAUKAT A,THARYAN R.Environmental and social eisclosures:link with corporate financial performance[J].The British Accounting Review,2016,48(1):102-116.

[18]SASSEN R,HINZE A K,HARDECK I.Impact of ESG factors on firm risk in europe[J].Journal of Business Economics,2016,86(8):867-904.

[19]陳若鴻,趙雪延,金華.企業ESG表現對其融資成本的影響[J].科學決策,2022(11):24-40.

[20]王積田,馬珊,田博傲.ESG表現與股價崩盤風險——基于投資者情緒與高管過度自信的調節作用[J].金融發展研究,2022(10):65-72.

[21]高杰英,褚冬曉,廉永輝,鄭君.ESG表現能改善企業投資效率嗎?[J].證券市場導報,2021(11):24-34+72.

[22]王瑤,張允萌,侯德帥.企業ESG表現會影響審計意見嗎 [J].審計與經濟研究,2022,37(05):54-64.

[23]張贊.ESG表現會影響審計質量嗎?——基于滬深A股上市公司的實證研究 [J].國際商務財會,2023,(21): 49-53.

責編:楊雪