造紙業(yè)再臨周期反轉(zhuǎn)

2024-05-16 08:51:08宗合

證券市場(chǎng)周刊 2024年15期

宗合

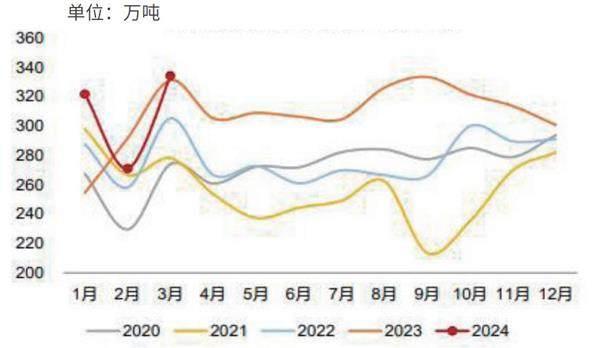

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年1-2月,全國(guó)機(jī)制紙及紙板產(chǎn)量2241.6萬噸,同比增長(zhǎng)11.9%,延續(xù)了2023年下半年以來的強(qiáng)勁增長(zhǎng)態(tài)勢(shì)。由于春節(jié)假期的影響,1-2月為造紙行業(yè)產(chǎn)量相對(duì)較少的月份,但2024年1-2月產(chǎn)量超過2022年,為歷史新高。

2023年以來,全國(guó)機(jī)制紙及紙板產(chǎn)量先抑后揚(yáng),已經(jīng)連續(xù)11個(gè)月產(chǎn)量同比正增長(zhǎng),尤其是從2023年8月份開始,單月產(chǎn)量同比增長(zhǎng)均超過10%。此外,2024年1-2月,造紙和紙制品業(yè)營(yíng)業(yè)收入2135.5億元,同比增長(zhǎng)7.5%,利潤(rùn)總額64.2億元,同比實(shí)現(xiàn)336.7%的高增。造紙和紙制品業(yè)虧損企業(yè)虧損總額33.1億元,同比下降40.6%。這些關(guān)鍵指標(biāo)顯示,造紙及紙制品行業(yè)在2024年初保持強(qiáng)勁增長(zhǎng)態(tài)勢(shì)。

華泰證券預(yù)計(jì),2024年造紙行業(yè)的新增供給有望迎來降速,而需求增長(zhǎng)有望延續(xù),為行業(yè)的再平衡創(chuàng)造更好的條件,部分主要紙種的供需拐點(diǎn)正在漸行漸近。

東方證券認(rèn)為,漿價(jià)若延續(xù)偏強(qiáng)走勢(shì),文化紙價(jià)格有望實(shí)現(xiàn)成本傳導(dǎo),自供漿占比較高的文化紙行業(yè)龍頭有望受益于本輪紙價(jià)上漲、實(shí)現(xiàn)盈利擴(kuò)張。

行業(yè)面臨臨界點(diǎn)

國(guó)信證券復(fù)盤了造紙行業(yè)自 2006 年起所經(jīng)歷的5輪完整庫存周期。

2006年2月至2008年11月,本輪庫存周期持續(xù)33個(gè)月,去庫持續(xù)時(shí)長(zhǎng)18個(gè)月,補(bǔ)庫持續(xù)時(shí)長(zhǎng)15個(gè)月。本輪造紙板塊景氣上行驅(qū)動(dòng)因素主要為宏觀經(jīng)濟(jì)上行,中國(guó)造紙行業(yè)當(dāng)年總消費(fèi)量同比增速在8%以上,營(yíng)業(yè)收入同比增速在20%以上。本輪造紙 PPI景氣峰值出現(xiàn)在2008年8月。

2008年11月至2011年12月,本輪庫存周期持續(xù)37個(gè)月,去庫持續(xù)時(shí)長(zhǎng)12個(gè)月,補(bǔ)庫持續(xù)時(shí)長(zhǎng)25個(gè)月。自2008年金融危機(jī)后全球流動(dòng)性寬松,中國(guó)實(shí)施“四萬億”經(jīng)濟(jì)刺激政策拉動(dòng)需求,國(guó)內(nèi)經(jīng)濟(jì)強(qiáng)勢(shì)增長(zhǎng),造紙行業(yè)需求旺盛,成品紙價(jià)格顯著回升,造紙行業(yè)總產(chǎn)銷量同比增速在 7%-8%。本輪造紙PPI自2009年7月(領(lǐng)先去庫-補(bǔ)庫拐點(diǎn)5個(gè)月)一路上行至2010年6月最高點(diǎn),造紙 PPI 拐點(diǎn)出現(xiàn)在被動(dòng)去庫階段。

2011年12月至2015年2月,本輪庫存周期持續(xù)38個(gè)月,去庫持續(xù)時(shí)長(zhǎng) 22個(gè)月,補(bǔ)庫持續(xù)時(shí)長(zhǎng)16個(gè)月。“四萬億”政策強(qiáng)刺激后,造紙行業(yè)擴(kuò)張快速、廣泛產(chǎn)能過剩、導(dǎo)致庫存累積上行,期間造紙 PPI 基本持平。

2015年2月至2018年9月,本輪庫存周期持續(xù)43個(gè)月,去庫持續(xù)時(shí)長(zhǎng) 21個(gè)月,補(bǔ)庫持續(xù)時(shí)長(zhǎng)22個(gè)月。房地產(chǎn)政策及寬松貨幣政策撬動(dòng)國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng),拉動(dòng)造紙行業(yè)等中游工業(yè)制造業(yè)需求提升。此階段中,國(guó)家環(huán)保壓力提升,造紙行業(yè)供給側(cè)改革,紙廠大量中小產(chǎn)能出清,行業(yè)庫存觸及低位后進(jìn)入主動(dòng)補(bǔ)庫存階段,紙價(jià)進(jìn)入上行通道,龍頭市占率提升。本輪造紙 PPI 自2016年10月(領(lǐng)先去庫-補(bǔ)庫拐點(diǎn)3個(gè)月)一路上行至2017年10月。

2018年9月至2022年2月,本輪庫存周期持續(xù)41個(gè)月,去庫持續(xù)時(shí)長(zhǎng)14個(gè)月,補(bǔ)庫持續(xù)時(shí)長(zhǎng)27個(gè)月。2020 年二季度中國(guó)工業(yè)生產(chǎn)率先從新冠疫情沖擊中恢復(fù),在全球供應(yīng)鏈中承接更多需求,疊加全球主要經(jīng)濟(jì)體流動(dòng)性寬松,2019 年下半年至 2021 年上半年國(guó)內(nèi)造紙 PPI 景氣上行,且處于行業(yè)被動(dòng)去庫階段,造紙 PPI 一路上行至2021年6月。

造紙行業(yè)是周期行業(yè),一輪造紙庫存周期持續(xù)時(shí)間約38-41個(gè)月。當(dāng)前造紙周期已處于被動(dòng)去庫階段,且考慮到此輪去庫已持續(xù)兩年,目前造紙行業(yè)或已經(jīng)處于被動(dòng)去庫到主動(dòng)補(bǔ)庫的臨界點(diǎn)。由于市場(chǎng)多搶跑于造紙行業(yè)周期,基于需求景氣度的差異,歷史上看通常在主動(dòng)去庫→被動(dòng)去庫的拐點(diǎn)或滯后其6-12 個(gè)月,股價(jià)多將開啟上行周期。建議關(guān)注龍頭企業(yè)的估值修復(fù)與業(yè)績(jī)彈性。

圖1 2024年一季度中國(guó)木槳系紙品產(chǎn)量同比增長(zhǎng)6%

數(shù)據(jù)來源:卓創(chuàng)資訊,東方證券研究所

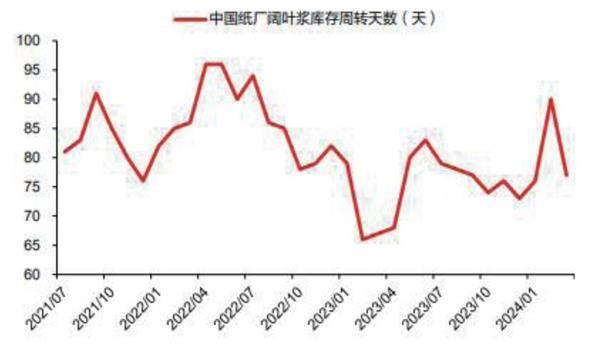

圖2 當(dāng)前中國(guó)紙廠闊葉漿庫存周轉(zhuǎn)天數(shù)處在低分位

數(shù)據(jù)來源:金鷹集團(tuán),東方證券研究所

紙漿提價(jià)帶動(dòng)紙價(jià)上漲預(yù)期更明確

造紙企業(yè)生產(chǎn)成本結(jié)構(gòu)中,木漿、廢紙等紙漿原料占比最高,約占60-70%。3月以來,紙漿供給方面多次出現(xiàn)意外情形。

芬蘭運(yùn)輸工人工會(huì)(ATK)宣布全國(guó)碼頭從3 月11日開始罷工,受運(yùn)輸停滯影響,Mesta board、UPM、Stora Enso、 Kemi 等多家芬蘭漿紙公司宣布臨時(shí)停產(chǎn)。芬蘭是全球第5大木漿生產(chǎn)國(guó),2022年生產(chǎn)1052萬噸,占全球木漿供給約5.3%。芬蘭還是中國(guó)第二大針葉漿進(jìn)口國(guó),2023年針葉漿進(jìn)口量約188萬噸(占針葉漿總進(jìn)口量約 20%)。另外,罷工期間,芬蘭的Kemi漿廠發(fā)生爆炸,預(yù)計(jì)停工10周-12周。

從目前情形來看,短期罷工對(duì)紙漿生產(chǎn)端的影響基本結(jié)束,斯道拉恩索/UPM 已逐漸恢復(fù)其芬蘭工廠的生產(chǎn)。根據(jù)隆眾資訊,北歐漿廠芬林芬寶4月無量供應(yīng)中國(guó)市場(chǎng),4 月Mercer針葉漿報(bào)價(jià)820 美元(環(huán)比+50美元/噸,幅度+6.5%)。

值得注意的是,芬蘭造紙工會(huì)和UPM的勞資談判也宣告中止,當(dāng)前的協(xié)議預(yù)計(jì)在4月21日到期。勞資矛盾是否會(huì)對(duì)木漿供給帶來更持續(xù)的擾動(dòng)值得關(guān)注。

東方證券對(duì)此分析稱,從供給端來看,當(dāng)前全球計(jì)劃外停機(jī)產(chǎn)能較多,疊加針葉漿產(chǎn)線的永久退出以及大漿廠的集中檢修,預(yù)計(jì)二季度全球紙漿供應(yīng)偏緊,針葉漿的供給尤為緊張。但是,從需求端來看,2024 年初以來歐美造紙產(chǎn)業(yè)鏈去庫已接近尾聲,疊加紅海事件影響,海外紙漿需求明顯改善。中國(guó)需求相對(duì)穩(wěn)定,后續(xù)國(guó)內(nèi)木漿系紙品產(chǎn)能投產(chǎn)或增加用漿需求,國(guó)內(nèi)新漿線對(duì)于商品漿需求的影響預(yù)計(jì)仍相對(duì)較小。從庫存端來看,當(dāng)前全球漿廠、港口紙漿庫存仍處于歷史中低分位,中國(guó)紙廠的紙漿庫存也處于 2021 年以來的中位數(shù)以下,行業(yè)整體存在一定補(bǔ)庫空間。

浙商證券也稱,中國(guó)市場(chǎng)進(jìn)口闊葉漿貨源有所減少,2月巴西闊葉漿出口至中國(guó)同比、環(huán)比均下降。國(guó)際漿廠促漲情緒較強(qiáng)。漿價(jià)上漲,預(yù)計(jì)成本支撐下漿系紙?zhí)醿r(jià)傳導(dǎo),噸盈利有望保持穩(wěn)健。

國(guó)金證券表示,盡管本輪更多是成本驅(qū)動(dòng)型漲價(jià),但短期紙漿上移的確定性帶動(dòng)紙價(jià)上漲預(yù)期較前期更明確。重點(diǎn)關(guān)注具備紙漿&木片自供能力的頭部紙企。

可關(guān)注的投資對(duì)象

國(guó)信證券認(rèn)為當(dāng)下進(jìn)入布局期,考慮紙企盈利改善、經(jīng)濟(jì)環(huán)比修復(fù),預(yù)期2023 年下半年從主動(dòng)去庫向被動(dòng)去庫轉(zhuǎn)化,考慮股價(jià)提前造紙 PPI 一個(gè)季度反映,大宗紙布局當(dāng)時(shí)。

浙商證券推薦現(xiàn)金流及分紅穩(wěn)健、成本配套領(lǐng)先的漿紙一體化龍頭。如太陽紙業(yè)(2020年-2022 年分紅率18%,對(duì)應(yīng)股息率 1.6%)、博匯紙業(yè);分紅率穩(wěn)定提升、中高端裝飾原紙龍頭華旺科技(2023年分紅率為 50%、對(duì)應(yīng)股息率4.3%);特種紙龍頭仙鶴股份、漿紙一體化的多元化特紙龍頭五洲特紙。

東方證券則表示,紙品供需格局是決定其成本傳導(dǎo)能力的核心因素,當(dāng)前文化紙行業(yè)供需格局優(yōu)于白卡紙與箱板紙,或?qū)⒊蔀楸据啙{價(jià)上漲的最受益品種。