穩慎扎實推進人民幣國際化路徑探析

2024-05-14 09:18:44張明王喆

開放導報 2024年2期

張明 王喆

[摘要] 2009年以來,人民幣國際化經歷漲潮—回落—再漲潮周期性過程,并遵循從舊“三位一體”到新“三位一體”,再到新新“三位一體”的演進邏輯,結合國內外經濟形勢和潛在問題進行調整,取得了積極進展。相對于美元、歐元等國際貨幣,人民幣國際化整體水平仍存在明顯差距。在疫情影響、地緣沖突、美元加息等多重沖擊的全球新變局下,經濟下行與匯率貶值壓力、系統性金融風險在一些領域抬頭、協同深化改革內生難題待解,以及全球經濟金融格局分化沖擊、數字貨幣對貨幣主權的威脅等,是影響人民幣國際化發展的關鍵因素。要以穩慎扎實推進人民幣國際化為發展方向,實施更大力度的財政貨幣政策,確保我國經濟回歸潛在增速,有效防范化解系統性金融風險,進一步全面深化改革以破除體制機制障礙,擴大高水平開放以改善外部環境,積極探索雙循環格局下人民幣國際化發展路徑。

[關鍵詞]? 人民幣國際化? ?三位一體? ?國際貨幣體系? ?穩慎扎實

[中圖分類號]? F821? ?[文獻標識碼] A? ? [文章編號] 1004-6623(2024)02-0007-13

[作者簡介] 張明,中國社會科學院金融研究所研究員、博士生導師,研究方向:國際金融、宏觀經濟;王喆,中央民族大學經濟學院講師,研究方向:國際金融、數字經濟。

近年來,在疫情影響、美元加息、地緣沖突等多重沖擊下,多國擔憂美元幣值波動以及美元武器化行為危及自身金融安全,加快對擺脫美元依賴的探索,未來國際貨幣體系可能加速變革。自1976年布雷頓森林體系崩潰后,貨幣錨從以黃金為基礎的實物錨向美元信用錨轉變,世界進入較為松散的牙買加體系。這一體系仍然延續了美元的霸權地位,因而也被稱為“布雷頓森林體系2.0”。2008年國際金融危機的爆發一度引發國際貨幣體系變革的討論,俄烏沖突之后再次成為國際關注的焦點議題。一些觀點認為,未來可能會進入美元和大宗商品共同充當貨幣本位的“布雷頓森林體系3.0”階段;也有觀點認為,數字貨幣可能在國際貨幣體系變革中發揮獨特的作用;更廣泛的看法是,基于世界經濟政治格局演變,國際貨幣體系更可能朝著多極化乃至碎片化的方向發展,美元、歐元、人民幣等國際貨幣乃至數字貨幣將展開激烈競爭。

人民幣國際化對我國實現經濟高質量發展和保障經濟金融安全具有重要意義。2009年以來,人民幣國際化經歷了漲潮—回落—再漲潮的歷程并且取得積極進展。人民幣國際化的發展策略也在新舊周期表現出不同的推進思路和側重方向(張明和李曦晨,2019)。俄烏沖突以來,人民幣國際化更是面臨新的挑戰和機遇。

2023年中央金融工作會議強調,要加強優質金融服務,擴大金融高水平開放,服務好“走出去”和“一帶一路”建設,穩慎扎實推進人民幣國際化。“穩慎扎實”推進人民幣國際化的提出,意味著未來人民幣國際化會朝著質量更高、更加穩健與更可持續的方向發展。

2024年1月16日,習近平總書記在省部級主要領導干部推動金融高質量發展專題研討班上的重要講話指出,“金融強國應當基于強大的經濟基礎,具有領先世界的經濟實力、科技實力和綜合國力,同時具備一系列關鍵核心金融要素,即擁有強大的貨幣、強大的中央銀行、強大的金融機構、強大的國際金融中心、強大的金融監管、強大的金融人才隊伍”。其中,強大的貨幣位居關鍵核心金融要素的首位。更加國際化的人民幣,是中國加快建設金融強國、實現金融高質量發展、開拓中國特色金融發展之路的題中應有之義。

一、人民幣國際化進展

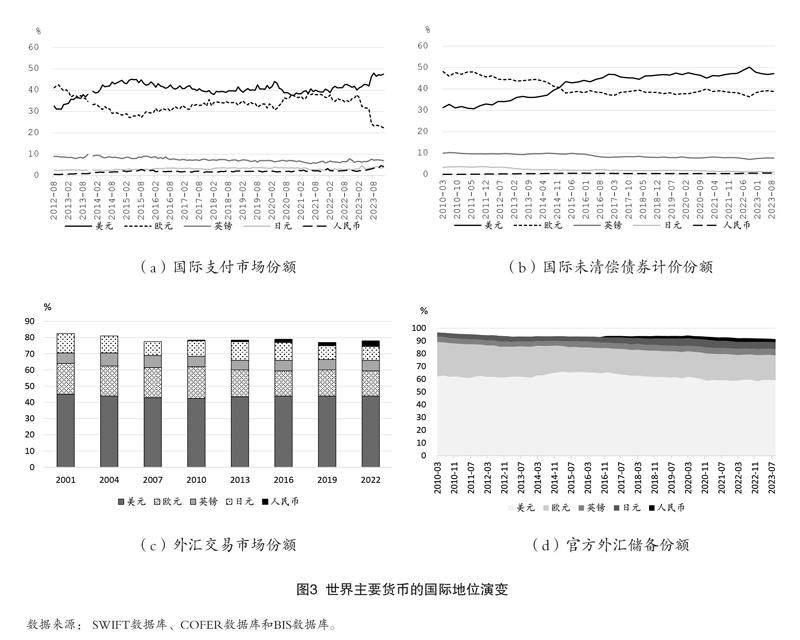

自2009年我國啟動跨境貿易人民幣結算試點以來,人民幣國際化歷經近15年的發展取得了突出成就和進展。最新數據顯示,人民幣是當前全球第五大支付貨幣和外匯交易貨幣、第二大貿易融資貨幣和第六大儲備貨幣①。

1. 人民幣的跨境使用規模持續增加,支付結算職能顯著增強

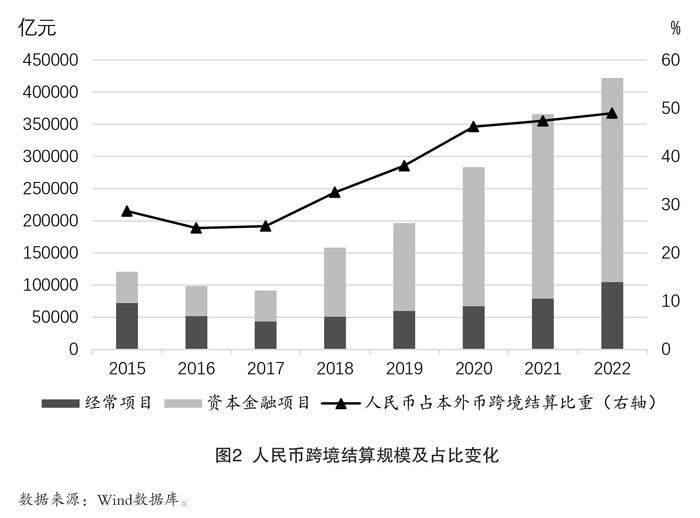

根據中國人民銀行統計數據,人民幣跨境結算規模從2009年的3781億元增至2022年的42.4萬億元。2023年,人民幣在境內非銀行部門中的跨境結算占比于3月首次超過美元,并于上半年份額占比達到57%。從國際范圍來看,人民幣的國際支付排名從2010年10月的第35位攀升至2023年11月以來的第4位,市場份額占比于2023年11月達到4.61%,創下歷史新高。

2. 人民幣離岸市場穩步發展,在岸金融市場逐漸開放

以中國香港為代表的人民幣離岸市場快速發展,人民幣存款規模從2009年末的630億元左右經歷上升回落后,于2022年1月達到1.1萬億元,以人民幣計價的離岸金融產品也逐漸豐富。2018年以來,通過放松境外投資者進入門檻、“滬港通”“深港通”和“債券通”等金融市場互聯互通、金融資產指數納入全球金融市場指數等,我國在岸金融市場的開放也逐漸加快。2023年1—9月,資本項目下的人民幣跨境結算規模為28.8萬億元,其中證券投資占比達到75%。股票和債券市場的“債券通”“滬深港通”業務活躍。

3. 人民幣貨幣互換網絡不斷拓展,雙多邊金融合作持續深化

自2008年中國人民銀行與韓國銀行簽署首個雙邊貨幣互換協議以來,我國貨幣互換網絡不斷拓展。2022年7月,內地與香港地區的貨幣互換安排升級為常備互換協議。截至2023年9月,我國已累計與40個國家和地區簽署雙邊貨幣互換協議,人民幣貨幣互換存量規模達3.66萬億元。此外,我國大力建設跨境金融基礎設施,加強結算清算、數字貨幣、金融安全等方面的雙多邊合作。2015年跨境人民幣支付系統(CIPS)上線以來取得飛速發展,截至2023年12月,共有139家直接參與者和1345家間接參與者接入CIPS系統②。

4. 人民幣區域錨定效應逐漸顯現,國際地位和影響力顯著提升

隨著我國對外開放持續深化,“一帶一路”倡議持續推進,人民幣在東亞、東南亞等經貿往來密切的周邊國家的區域錨定效應日益凸顯(楊榮海和李亞波,2017;劉剛和張友澤,2018)。在全球范圍內,人民幣的國際儲備貨幣功能也穩步增強。截至2022年,超過80家境外央行或貨幣當局將人民幣納入外匯儲備。人民幣在全球官方外匯儲備(COFER)中占比也在2022年第一季度達到最高的2.88%。此外,2016年人民幣以10.92%的權重被納入特別提款權(SDR)貨幣籃子,這是人民幣國際化啟動以來的里程碑式成就。2022年5月,人民幣在SDR中的權重被IMF上調至12.28%,標志著人民幣國際地位的進一步提升。

二、基于“三位一體”框架的

人民幣國際化演進邏輯

根據貨幣國際化的一般規律,人民幣國際化應當最終實現結算職能、計價職能和國際儲備職能的全面提升。此外,若從貨幣流通過程來看,人民幣國際化意味著“流出—流入”人民幣循環體系的建立,而人民幣的跨境流通可以通過貿易、直接投資、金融投資等多種渠道實現。這意味著人民幣國際化是一項系統工程,需要考慮三大職能、兩條人民幣流動方向以及多種渠道的協同配合。一國推進貨幣國際化可能由于國際環境、歷史背景以及發展稟賦的不同,而采用不同的發展模式和策略組合,如“貿易結算+離岸市場”的日元模式和“資本輸出+跨國企業”的美元/英鎊模式(殷劍鋒,2011)。

我國是在美元占據主導地位的國際貨幣體系之下開啟的人民幣國際化進程,考慮到初期相對弱勢的貨幣地位,我國以政策推動促進人民幣國際化起步發展并逐漸引導市場需求。回顧歷史,人民幣國際化呈現出顯著的周期性特征,經歷了起步—漲潮—回落—再漲潮的發展變化。2009—2017年,人民幣國際化經歷了第一個完整周期,其中2009—2015年是第一個周期的上升期,并且人民幣國際化在2015年上半年左右達到階段性頂點,2015—2017年,人民幣國際化出現放緩停滯。2018年以來,人民幣國際化出現回升復蘇態勢,進入新的第二個周期,在多個方面超越前一時期的發展水平。正如人民幣國際化指數(RII)顯示,RII從2010年第一季度的0.02持續攀升,至2015年第三季度達到3.91的高點后出現回落,2017年以來逐漸企穩并進入新一輪的快速增長期,至2022年末達到6.4,創下歷史新高。

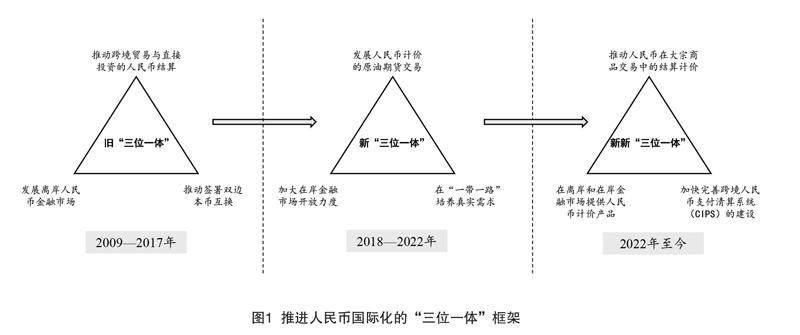

在人民幣國際化發展的不同周期,隨著經濟金融環境的變化以及人民幣國際化的問題暴露,人民幣國際化在相應地不斷調整和完善推進策略。總體而言,人民幣國際化的策略演變可以概括為三個周期的“三位一體(圖1)。

(一)第一個周期(2009—2017年)舊“三位一體”

人民幣國際化在2008年國際金融危機之后起步,這一方面源于應對外部沖擊、防范金融風險的需求。金融危機以及隨后美國等發達國家采取的低利率與量化寬松政策具有負向外溢效應,外圍國家需要應對匯率波動、資本流入、通貨膨脹等一系列潛在風險。這加劇了中國等新興市場國家對于美元體系不穩定性的擔憂,尋找替代性國際貨幣方案的呼聲漸起。另一方面出于適應經濟實力崛起、深化改革開放的目的。2010年中國超過日本成為全球第二大經濟體,日益增強的對外經貿往來產生使用本幣結算計價、規避匯兌風險的內生需要。然而,人民幣并非國際貨幣,難以跨境使用和流通,這制約了我國維護經濟利益的金融實力提升。因此,在內外驅動之下,我國政府開始著力推動人民幣國際化。

在人民幣國際化的第一個周期,我國重點以“三位一體”的思路和策略加以推進。一是大力促進使用人民幣進行跨境貿易與直接投資結算。2009年4月,上海、廣州、深圳、珠海和東莞率先啟動跨境貿易人民幣結算試點,隨后逐步擴大試點范圍,并于2011年在全國范圍內推進跨境貿易人民幣結算。跨境直接投資人民幣結算也在2010年試點并于2011年在全國推廣。二是大力發展中國香港等離岸人民幣金融中心。2010年,央行與中銀香港簽署修訂的《關于人民幣業務的清算協議》,香港離岸人民幣業務取得快速發展,人民幣計價的債券、基金等多種金融產品相繼發行。2011年,人民幣合格境外機構投資者(RQFII)試點推出,拓寬離岸市場人民幣回流渠道。三是積極推進中國央行與其他國家或地區的央行進行雙邊本幣互換。2008年,我國央行與韓國銀行簽署首個雙邊本幣互換協議,之后陸續與多個國家央行開展雙邊本幣互換。

“三位一體”策略適應于人民幣國際化起步發展階段的經濟金融環境和條件,三者之間也存在人民幣循環的內在邏輯。跨境貿易和投資推動人民幣流向境外,并且作為貿易強國這一策略實踐中更側重通過貿易渠道增強人民幣的跨境結算使用;離岸人民幣市場的建設為境外投資者持有人民幣資產提供渠道,鞏固人民幣的海外流通;雙邊本幣互換則在人民幣海外流通的動態供給變化中起到調節作用,當離岸市場人民幣需求超過供給時,則可以通過雙邊本幣互換緩解貨幣需求。

“三位一體”策略在第一個周期取得了顯著成就,跨境結算、離岸市場以及雙邊貨幣網絡都取得快速進展。其中,人民幣結算在全部跨境貿易中的比重最高曾接近1/3,中國香港的人民幣存款規模也突破1萬億元。2016年,人民幣正式加入SDR貨幣籃子,成為這一周期的標志性成就。然而,人民幣國際化在2015—2017年出現放緩停滯,進入下降期,關于人民幣國際化的各種指標均明顯回落,如跨境貿易和直接投資中的人民幣結算規模在2015—2017年下降幅度達到30%—40%,中國香港的離岸人民幣存款規模相比2015年的高點,降幅最大也接近50%。

人民幣國際化陷入低潮的直接原因,與當時的國內外經濟金融狀況有關。其一,人民幣升值預期逆轉。2015年“8·11”匯改后,人民幣兌美元匯率顯著貶值,市場形成人民幣持續貶值預期。其二,中美利差收窄。中美經濟周期差異導致美國長期利率上升與中國長期利率下行,中美利差進一步收窄。其三,資本管制加強。為防止短期資本大幅外流影響金融穩定,外管局加強了短期資本流動管制。其四,國內金融風險顯性化。經濟增速下行伴隨杠桿率高企,影子銀行、企業債務等金融風險逐漸暴露。這一系列經濟金融環境變化導致人民幣資產的吸引力下降并且風險溢價提升,離岸市場的人民幣供給收縮。

從更深層次上看,“三位一體”策略推動下的人民幣國際化模式也存在潛在問題。第一,重視結算職能而相對忽視計價職能。從已有的國際經驗和有關研究來看,一國最終取得國際貨幣地位與貨幣計價職能的充分實現關聯更加緊密(Ito,2017)。出口導向型經濟和加工貿易模式影響了計價貨幣的選擇(Ito 等,2010),而這在東亞地區是普遍現象,中國也不可避免地面臨這一問題。與日本類似,中國在人民幣國際化初期采取了優先在跨境結算特別是貿易結算中推進人民幣使用的策略,這導致在這一模式下人民幣的計價和價值儲備職能明顯滯后于結算職能的發展。

第二,重視離岸市場而相對忽視在岸市場。在人民幣國際化的第一個周期,離岸市場建設是其中重要一環。中國香港等人民幣離岸市場雖然取得較快發展,但市場規模和流動性相比其他國際貨幣依然有限,市場主體、產品品種較為單一(何帆 等,2011),境外投資者缺乏較為充足且多樣化的投資渠道和手段。此外,在國內金融市場開放度較低的情況下,離岸金融市場的發展以人民幣從境內到境外的單向流動為主,缺乏人民幣回流以及循環機制的有效建立。

第三,投機需求一度盛行而真實需求仍有不足。相對于忽視海外人民幣真實需求等問題,人民幣境內外的流出—流入尚未形成順暢循環。特別是在人民幣利率與匯率形成機制充分市場化之前推動人民幣國際化,出現了以人民幣跨境結算作為偽裝的跨境套利與套匯交易活動,導致人民幣國際化存在一定程度的順周期性和不穩定性。

(二)第二個周期(2018—2022年)新“三位一體”

2018年以來,單邊主義、孤立主義興起,中美貿易摩擦、地緣政治沖突加劇,促進人民幣的國際地位提升在復雜的國際經濟金融環境下具有更重要的意義。經歷人民幣國際化的停滯與低潮之后,相對于忽視計價職能、在岸市場以及真實需求等問題得以暴露,人民幣國際化的推動更加注重解決過去發展中的問題與短板,推進思路和策略出現明顯變化,即從舊“三位一體”向新“三位一體”轉變(張明和李曦晨,2019)。

在第二個周期中,人民幣國際化的推進策略可以概括為新“三位一體”,包括:一是大力發展人民幣計價的原油期貨交易。2018年3月,中國原油期貨于上海國際能源交易中心(INE)上市,該原油期貨以人民幣計價、面向境外投資者開放并且可轉換成黃金。目前,西德克薩斯輕質原油期貨(WTI)、布倫特原油期貨(BRENT)與迪拜原油期貨(DUBAI)作為全球三大原油期貨,均以美元計價。上市8個月后,INE就已成為全球第三大原油期貨交易所,占據全球14.4%的市場份額。

二是加大國內金融市場向境外投資者的開放力度。主要舉措包括:其一,放松境外投資者進入門檻。2019年9月,QFII和RQFII的投資額度限制全面取消。其二,促進金融市場互聯互通。內地與香港的債券市場“北向通”和“南向通”于2017年正式開啟,股票市場“滬港通”“深港通”自2018年以來擴大每日額度;“跨境理財通”“互換通”等也從2021年以來相繼試點或啟動①。其三,中國金融資產指數越來越多地納入全球金融市場指數。例如,中國股票與債券指數陸續被納入標準普爾、道瓊斯、彭博巴克萊、明晟、富時羅素國際主流指數,并不斷提高納入權重。

三是在周邊國家與“一帶一路”沿線國家培養人民幣的真實黏性需求。從周邊化、區域化再到國際化,是普遍認可的人民幣國際化實現步驟和路徑。2013年以來,“一帶一路”沿線共商、共建、共享,“五通”取得顯著成就。此外,《區域全面經濟伙伴關系協定》(RCEP)從2022年起正式生效,是全球覆蓋人口最多、經貿規模最大、最具發展潛力的自由貿易區②。“一帶一路”、RCEP區域與中國經貿往來頻繁,具有擴大人民幣跨境使用的良好基礎和潛在真實需求,未來能夠為人民幣提升錨定效應和國際影響力創造廣闊發展空間。

新“三位一體”策略之間同樣具有內在關聯,形成提升人民幣國際貨幣體系功能和強化跨境人民幣流入流出的正向循環。其中,重視人民幣計價功能并通過大宗商品與人民幣計價相結合,能夠形成海外石油天然氣人民幣流通;通過開放在岸市場和豐富面向境外投資者的金融產品,能夠提高人民幣計價金融資產的規模、多樣性和流動性,有效拓展人民幣回流渠道;通過在“一帶一路”沿線國家和周邊區域培育真實需求,能夠形成推進人民幣國際化的重要抓手和堅實基礎,穩步提升人民幣結算計價以及儲備功能。

在新“三位一體”的推動下,人民幣國際化逐漸回暖并邁上新的臺階。無論是經常項目還是資本金融項目的人民幣跨境結算規模,均突破前一周期的高點并持續攀升,并且人民幣結算占全部本外幣跨境結算的比重也從2017年的25.6%升至2022年的近50%(圖2)。其中,跨境貿易中的人民幣結算在2022年達到10.51萬億元;跨境直接投資中的人民幣結算規模增長迅猛,從2017年的1.64萬億元增至2022年的6.76萬億元,證券投資中的人民幣結算規模更是呈現快速擴張態勢。此外,包括原油、鐵礦石、精對苯二甲酸(PTA)、棕櫚油等23個國際化期貨期權產品陸續上市,大宗商品領域的人民幣結算計價功能取得積極進展。人民幣的投融資功能和人民幣資產吸引力也逐漸提升。截至2023年9月末,境外主體持有的股票、債券、貸款等境內人民幣金融資產總額達到9.3萬億元,相比2016年末的低點3.03萬億元,增長207%。

然而,人民幣國際化仍有進一步完善的空間。第一,人民幣的計價功能仍然薄弱,需要進一步尋找增強促進人民幣計價的突破口。特別是在大宗商品、金融交易等領域,人民幣計價存在潛在發展空間。第二,離岸和在岸市場的發展尚未形成有效對接和協調互動機制。在新舊周期中,人民幣國際化先后推動離岸和在岸市場建設,然而2018年后,在岸市場開放雖然取得積極進展,但離岸市場發展則相對緩慢。離岸和在岸市場的協調不暢也可以造成投機套利泡沫和潛在金融風險傳導(喬依德 等,2014)。例如2015年前離岸和在岸市場出現的套利套匯現象,又如2023年以來人民幣在跨境結算中的份額提升大部分源于資本賬戶項目,這與在岸金融市場開放帶來的北上資金流動規模擴大與進出頻率增加有關,給我國金融市場穩定和宏觀政策調控帶來一定壓力。第三,跨境貿易和投資便利化程度不足,海外金融基礎設施廣度和深度有限。盡管為了促進人民幣的海外流通,我國已采取諸多措施,但在居民和企業實際跨境活動中,人民幣的使用仍面臨便利化不足的問題,支持人民幣跨境使用的基礎設施,無論是從分布范圍、網點密度還是對滿足人民幣結算、投融資、風險管理等需求服務的程度來說,都有進一步提升空間。例如中資金融機構國際化程度仍然較低、人民幣清算行的分布仍然較為有限、CIPS系統的使用程度和認可度仍有待提升等。

(三)第三個周期(2022年至今)新新“三位一體”

2020年以來,新冠疫情、俄烏沖突、美元加息等加劇了國際形勢的不確定性,全球進入百年未有之大變局。一是全球產業鏈加速重構調整,朝著區域化、分散化、碎片化方向演進。二是俄烏沖突后美歐等經濟體對俄羅斯采取限制進口、出口管制等制裁措施,特別是凍結了俄羅斯黃金外匯儲備,美元武器化和政治化趨勢增強。三是俄烏沖突后切斷SWIFT系統用以制裁俄羅斯,去美元化進程加速,俄羅斯、阿根廷、巴西、伊朗等國家通過儲備貨幣多元化、使用非美元貨幣結算、建設替代性支付清算系統等方式降低對美元的依賴。

全球新變局之下,國際貨幣體系有望加速變革,這為人民幣國際化帶來了新的機遇和挑戰。結合已有的計價職能提升、離岸和在岸市場互動、跨境人民幣基礎設施建設等問題,人民幣國際化的推進策略有望進一步完善,即擴展為新新“三位一體”(張明,2022)。具體包括:一是加快推動人民幣在跨境大宗商品交易中的計價與結算。石油美元的出現對美元形成網絡外部性、鞏固其國際貨幣地位具有關鍵作用。2018年以來,中國在人民幣大宗商品結算計價方面取得較快進展,俄烏沖突導致全球大宗商品市場動蕩分化,美元武器化行為加速了俄羅斯、伊朗、沙特阿拉伯等國使用非美元貨幣進行能源交易。中國可以將大宗商品作為提升人民幣結算特別是計價職能的突破口,與此同時加強戰略能源的儲備,從而滿足能源需求。其一,把握住俄烏沖突后俄羅斯與伊朗等國的油氣資源“由西向東”轉移的趨勢,進一步擴大大宗商品交易的人民幣計價與結算規模;其二,提升人民幣在大宗商品定價中的話語權,可以結合“一帶一路”建設以及與相關國家的能源合作;其三,繼續探索推廣原油、鐵礦石、黃金期貨等面向境外投資者的大宗商品衍生品,并在其交易中增強人民幣計價結算功能。

二是利用俄烏沖突后全球安全資產匱乏的機會,加大在國內市場與離岸市場向外國機構投資者提供高質量人民幣計價金融資產的力度。俄烏沖突后的美元武器化行徑削弱了國際投資者對持有美債等美元資產的信心,加之美元加息周期以來出現的銀行業危機和金融市場動蕩,全球安全資產匱乏。在此背景下,我國可以在離岸和在岸市場擴大以人民幣計價資產的供給,包括發行國債、國開債、金融債等金融產品,增強人民幣計價資產的吸引力。例如2023年,財政部在香港發行120億元國債,創下2009年以來的最大單筆發行規模。2021年以來,廣東、深圳、海南等地方政府也先后發行離岸人民幣地方債,至2022年末累計規模達到192億元。此外,在岸市場開放與離岸市場深化有望形成良性互動,共同提供多樣化人民幣金融資產。在岸市場可繼續優化金融市場互聯互通,拓展“跨境理財通”等試點;離岸市場則可為國際投資者提供豐富多樣的人民幣計價金融資產選擇。自貿試驗區是我國金融開放的前沿陣地,也是聯接在岸市場和離岸市場的重要平臺。應當繼續在自貿試驗區探索擴大人民幣跨境使用、投融資匯兌便利等金融開放舉措,繼續深化跨國公司本外幣一體化資金池業務試點;依托前海深港現代服務業合作區試點、橫琴粵澳深度合作區等平臺,穩步進行人民幣在資本項目下可兌換、跨境投資使用等探索。

三是加快完善人民幣跨境使用的金融基礎設施建設。建立完善服務于人民幣國際化的跨境金融基礎設施具有基礎性作用。2023年,商務部與中國人民銀行聯合發布《關于進一步支持外經貿企業擴大人民幣跨境使用 促進貿易投資便利化的通知》,為進一步便利跨境貿易投資使用人民幣掃除障礙。未來,應當加快建設適用于人民幣國際化的跨境支付清算網絡,促進人民幣跨境使用便利化。其一,鼓勵銀行等中資金融機構積極“走出去”開展海外金融服務,為我國境內外企業提供人民幣賬戶開設、存貸款、支付結算等金融服務。其二,進一步擴大并優化人民幣清算行的海外分布,建立健全人民幣清算行網絡。其三,抓住機遇提高人民幣跨境支付系統(CIPS)的普及度和便利度。美元武器化促使許多國家尋找替代SWIFT的跨境支付清算解決方案。我國應當大力建設CIPS系統,提高直接參與者的比重和支付清算效率;可以與歐盟INSTEX支付系統、俄羅斯SPFS支付系統等其他替代性的跨境支付清算系統合作,構建更具安全性和包容性的跨境支付清算網絡。

三、全球新變局下人民幣國際化

發展的影響因素

從舊“三位一體”到新“三位一體”,再到新新“三位一體”,人民幣國際化的推進策略不斷結合國內外經濟形勢和潛在問題進行調整。近年來,面對去美元化浪潮興起,人民幣國際化在跨境支付、國際儲備等領域的積極進展被賦予了更加樂觀的預期。不可否認,人民幣目前已經成為全球主要貨幣之一,但如果冷靜客觀看待人民幣國際化的現實狀況和條件,國際貨幣格局仍然呈現出美元主導的局面,人民幣國際化的整體水平較低,與美元、歐元等國際貨幣相比仍有較大差距。

具體而言,在結算職能方面,2023年12月,美元占全球支付的比重為47.54%,接近一半的市場份額,而人民幣在全球支付中的市場份額僅為4.14%(圖3)。值得注意的是,2023年上半年及7月單月,人民幣在我國跨境結算中的份額突破美元,一些社交媒體對這一情況表現出過度樂觀情緒,中國與一些國家開始進行本幣結算計價的嘗試也被渲染為“全部”使用人民幣計價和結算以及對美元的替代。但事實上,人民幣從2011年開始就已成為美元之外的第二大跨境結算貨幣。2023年人民幣跨境結算占比突破50%并超過美元,實際上僅是近年來趨勢的進一步延伸。此外,2023年1—9月,人民幣在跨境貨物貿易結算中的比重為24.4%,仍然不及2015年的高點。在計價職能方面,2023年第三季度國際債券未清償余額中超過47%仍以美元計價,人民幣計價的國際債券所占份額僅為0.7%左右。Boz 等(2020)的測算也得到類似發現,全球72個國家和地區在2019年的進出口貿易中,平均一半以美元計價。因此,人民幣的計價職能與美元、歐元等國際主要計價貨幣相比依然非常薄弱,而計價貨幣地位的實現與貿易模式轉型、金融深化發展、網絡正外部性積累等因素都有一定關聯。在國際儲備職能方面,2023年第三季度,美元和人民幣在全球官方外匯儲備中的份額分別為59.17%和2.37%,人民幣所占份額仍顯著低于美元。國際儲備職能在結算計價職能沒有獲得充分發展的情況下,也難以取得實質性的國際地位提升。

新冠疫情、俄烏沖突以及美聯儲加息等一系列國際經濟政治沖擊給全球金融穩定帶來沖擊,國際貨幣體系加速演變趨勢日益凸顯。當前,影響人民幣國際化發展的相關因素主要集中在以下幾個方面。

(一)經濟下行與匯率貶值壓力,抑制非居民投資者持有人民幣的意愿

經濟貿易實力是影響一國貨幣國際地位的基礎性因素。2020年以來,全球疫情疤痕效應持續,經濟復蘇動力減弱并加速分化。據世界銀行估計,2020—2024年全球經濟增速為2.2%,將成為1990年代以來最疲軟的5年增速①。全球經濟復蘇疲軟、國際經貿格局分化以及中美競爭加劇,可能對中國經濟基本面的動力支持減弱。自新冠疫情之后,有效需求不足,社會預期偏弱,中國經濟恢復向好面臨多重挑戰,這導致無論是股票還是債券等人民幣金融資產的收益率都顯著下行。此外,疫情持續、能源危機與美聯儲加息加劇全球金融動蕩,人民幣匯率承壓。從過去經驗來看,匯率穩定或升值有助于為貨幣國際化營造良好的環境。然而,人民幣兌美元匯率從2022年初的6.3左右一路下行,至2022年11月跌至7.32,經歷反彈后,2023年再度下跌,于2023年9月達到7.34的階段低點,最大跌幅超過16%。人民幣貶值壓力主要來自以下方面:一是美聯儲加息帶來的美元指數走強、中美利差持續擴大。美國10年期國債收益率高位運行,2023年10月突破5%的高點,我國10年期國債收益率則持續走低,2024年2月最低跌至2.4%以下。這導致我國資本外流壓力增加,對保持我國匯率在合理均衡水平上運行形成挑戰。二是美國經濟韌性較強,推動美國股市持續走強并發揮財富效應,中美風險資產收益率拉大也導致短期證券投資資金回流美國,人民幣貶值壓力增加。三是俄烏沖突長期化、巴以沖突擴散等導致全球地緣政治不確定性上升,加之國內微觀主體信心和預期不穩,驅動全球配置資產的避險動機增強,引發通過合法或地下渠道的資金流出增加。因此,在短期內,中國經濟增長動力不強,人民幣貶值壓力加劇,導致人民幣金融資產收益率走弱并降低了對非居民投資者持有人民幣的意愿,這是人民幣國際化面臨的周期性問題。

(二)國內系統性金融風險以及深層次協同改革問題,關系到人民幣的長期吸引力

一方面,當前中國國內系統性金融風險尚未得到根本性控制,地方政府債務、房地產市場以及中小銀行等領域依然存在潛在風險點。此外,人口老齡化、傳統投資收益率下降、制造業產能過剩、民營企業發展受限等問題,是中國中長期經濟增長面臨的挑戰。如果沒有得到有效解決,會影響投資者對中國未來經濟增長的預期以及投資中國的信心,進而影響持有人民幣資產以及促進人民幣流通使用的動力,這是人民幣國際化遇到的結構性問題。另一方面,人民幣國際化的長期可持續發展也面臨協同深化改革的挑戰,把握好人民幣國際化與推進利率匯率市場機制改革、資本賬戶開放的關系需要更深的探索。首先,利率市場化和匯率彈性化,是人民幣國際化可持續的重要保障。人民幣離岸和在岸市場存在“兩個市場,兩種價格”,當境內外存在利率差異和人民幣匯率缺乏雙向彈性波動時,利差和匯率的持續高估或低估可能導致跨境資本大規模流動,從而影響人民幣國際化的可持續性以及國家金融穩定。目前利率市場化改革已經走向深水區,匯率形成機制改革未來需要進一步增強彈性。其次,我國需要把握人民幣國際化、國內市場化改革與資本賬戶開放之間的節奏和次序。在國內市場建設尚未完善、風險防范機制尚未成熟之前,完全放開資本賬戶實現人民幣的跨境自由流通,也可能導致資本大進大出影響金融穩定。當前有觀點認為,參考國際經驗,人民幣國際化的最終實現需要以經常賬戶逆差與資本賬戶完全開放為前提條件。然而,美元等國際貨幣地位的取得是結合當時國際環境和自身發展特點的結果,并不意味著中國必然走上同樣的道路,人民幣國際化要走出具有中國特色的路徑,應當進行模式創新探索。一方面,經常賬戶順差是中國利用制造業優勢和發揮出口競爭力的結果,未來也會在較長一段時間維持,人民幣國際化發展模式不應“自廢武功”。另一方面,在資本賬戶項目完全可兌換之前,我國可以通過資本賬戶逐步輸出人民幣,在中國企業“走出去”進行直接投資等過程中使得境外主體獲得并持有人民幣。

(三)全球經濟金融格局分化與美國主導下對中國的排斥,將壓縮人民幣國際化的外部發展空間

近年來,全球經貿體系從多邊向區域、雙邊轉變,保護主義、單邊主義、民粹主義抬頭,特別是2020年以來逆全球化浪潮高漲,國際經濟金融格局進一步分化,人民幣國際化的外部發展空間面臨壓力。具體而言:一是全球產業鏈朝著區域化、分散化、碎片化方向加速重構,美國對中國在貿易、科技等多領域進行打壓和封鎖。2020年以來,各國更加追求產業鏈安全與韌性,美國等發達國家推動制造業回流以及“近岸外包”“友岸外包”來重構供應鏈體系,并采取“小院高墻”“脫鉤斷鏈”打壓遏制中國高科技產業發展,這給人民幣的跨境流通使用和國際地位提升造成阻力。二是美元幣值穩定及美元武器化行為削弱美元霸權地位,加劇國際貨幣體系的不穩定風險。主權貨幣充當世界貨幣都會無法避免地面臨“特里芬難題”。當前美元體系維持的關鍵在于,美元能否在持續供給滿足全球清償力需求的同時保障國際投資者持有美元的信心。國際金融危機以及全球疫情之后,美聯儲采取大規模量化寬松政策提振經濟,影響美元幣值的穩定性。特別是2022年俄烏沖突后,美國聯合其盟國對俄羅斯采取一系列金融制裁手段,將俄羅斯踢出SWIFT系統并凍結俄羅斯黃金和外匯儲備等行為,從底層削弱了美元作為國際主導貨幣的信用基礎,美國國債等金融資產安全性的信心也引發國際投資者的擔憂。考慮到中國持有的大量國債等美元資產以及跨境支付清算仍然主要依賴SWIFT系統,美元武器化趨勢也為我國金融安全和人民幣國際化埋下隱患。三是美元通過重構國際流動性提供機制等維護美元地位并將中國排斥在外。2013年,美國與加拿大、歐洲、瑞士、英國和日本央行將金融危機期間的臨時性美元貨幣互換機制長期化。2020年在新冠疫情沖擊下,美元流動性互換協議重啟,并于2023年增加美元流動性互換額度。美元貨幣互換網絡重構以美元為中心的國際流動性提供機制,并將中國排斥在其國際貨幣金融聯盟之外(張明和陳胤默,2023)。總體而言,產業鏈重構、美元武器化以及美元貨幣互換網絡等反映了美元維護其國際地位的努力,導致中國面臨被排斥在國際貿易和金融體系核心領域之外的趨勢,這打擊了投資者對人民幣的信心,也壓縮了人民幣國際化發展的外部空間。

當前國際貨幣競爭日益加劇,不僅表現在主導貨幣和新興國家貨幣之間,也存在于傳統貨幣與新興的數字貨幣之間。數字貨幣憑借天然跨越物理界限、極具規模經濟和網絡效應等特性,有望加速當前國際貨幣體系的變革,以數字化方式突破美元主導的制度慣性與網絡正外部性。目前,比特幣、穩定幣以及中央銀行數字貨幣(CBDC)分別代表三類典型的數字貨幣形態。比特幣雖然具有完全去中心化、“超主權”的國際貨幣屬性,但面臨缺乏價值基礎、供給難以滿足經濟增長需要、價格波動大等問題,目前主要作為一種金融資產。穩定幣和中央銀行數字貨幣則分別代表私人數字貨幣和主權數字貨幣推動全球貨幣變局的兩條路徑。其中,穩定幣相比比特幣幣值更加穩定,通過錨定法定貨幣、大宗商品等資產具備信用基礎。例如美國科技公司Meta于2019年提出天秤幣方案(Libra,后改為Diem),旨在建立全球數字支付和貨幣體系,然而由于對主權貨幣的威脅而遭到各國監管部門的反對,最后宣告終止。中央銀行數字貨幣則是以數字技術為基礎、以國家主權信用為背書的法定貨幣。2020年以來,全球CBDC的競爭性研發加速。歐美等經濟體轉變過去的觀望態度變得更加積極,中國則走在世界前列,從2019年末開始進行數字人民幣的試點。多國央行嘗試通過CBDC合作來提高跨境支付效率進而加速國際貨幣體系變革,中國人民銀行參與的多邊央行數字貨幣橋項目(m—CBDC Bridge)是代表性探索。值得注意的是,數字貨幣成為全球貨幣競爭的新賽道,但對未來國際貨幣體系方向的影響很大程度取決于主權貨幣和數字貨幣結合的方式和程度。對于新興貨幣而言,一方面,數字貨幣為新興市場國家貨幣的國際地位提升提供了“彎道超車”的機遇(程實和高欣弘,2022);另一方面,數字貨幣與主導貨幣結合有可能進一步強化其霸權地位。正如穩定幣若更多盯住美元或數字美元加速落地,美元霸權地位有可能進一步加強,形成對人民幣國際化的挑戰。

四、穩慎扎實推進人民幣

國際化的思路及路徑

(一)穩慎扎實推進人民幣國際化的內涵要義

國際貨幣格局的變遷通常是時間漫長且曲折漸進的過程。一國的國際貨幣地位提升通常慢于一國的經濟地位,例如美國從取得經濟霸權再到取得貨幣霸權,中間經歷了半個世紀的時間。而有些經濟強國也不必然會最終實現貨幣國際化,美元霸權的強大制度慣性和網絡外部性,使得其他國家貨幣提升國際地位具有更大挑戰。應當認識到,人民幣國際地位可能在未來一段時間依然滯后于中國經濟地位,預計未來30年內美元的貨幣主導地位較難被打破(張明 等,2023)。

人民幣國際化的歷程是順應時代趨勢與滿足自身發展需要的過程。一方面,在世界經濟格局多極化、地緣政治沖突加劇以及數字技術沖擊之下,國際貨幣體系變革面臨新的挑戰的同時也出現機遇。人民幣國際貨幣地位的提升,有助于更好地維護中國的經濟利益,提升中國在國際金融格局中的話語權。另一方面,人民幣國際化的發展歷程和策略轉變,根本上也順應于中國經濟形勢的變化。當前,人民幣國際化本質上不是為了取代美元,而是以我為主,出于實現中國經濟高質量發展、構建“雙循環”新發展格局的自身現實需要。人民幣國際化是實現金融強國的必然要求,即,2024年1月16日習近平總書記在省部級主要領導干部推動金融高質量發展專題研討班上的重要講話所強調的要有“強大的貨幣”,其是實現金融強國應當具備的首位關鍵核心金融要素。

近年來,中央文件對于如何推進人民幣國際化的表述經歷了多次演變,反映了人民幣國際化總體方向和重點的變化。2017年,第五次全國金融工作會議指出,要“穩步”推進人民幣國際化。2020年黨的十九屆五中全會通過的《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》,提出要“穩慎”推進人民幣國際化,“堅持市場驅動和企業自主選擇,營造以人民幣自由使用為基礎的新型互利合作關系”。2022年,黨的二十大報告指出,要“有序”推進人民幣國際化。2023年中央金融工作會議確立未來人民幣國際化的總基調,提出要“穩慎扎實”推進人民幣國際化。

我們認為,“穩慎扎實”的提法表明在高質量發展階段,人民幣國際化的質量比速度更加重要。正如貨幣國際化是長期過程,不能操之過急,要從戰略高度上做好長遠規劃,只有這樣人民幣國際化才能行穩致遠。其中,“穩慎”意味著未來人民幣國際化應當更加穩健和可持續。在總結過往經驗教訓的基礎上,應當追求更加可持續的發展策略和路徑;在國際經濟政治形勢復雜化的背景下,應當平衡好發展與安全的目標,在穩步推進人民幣國際化的同時防范系統性金融風險。“扎實”則意味著人民幣國際化要更加注重真實需求而非套利需求驅動。回顧人民幣國際化進程,真實需求的培育應當堅持市場驅動,形成境內外市場主體自發使用、自主選擇人民幣的習慣,在這一過程中政府的引導也發揮著重要作用。

(二)穩慎扎實推進人民幣國際化的政策思路

1. 實施更大力度的財政貨幣政策,確保我國經濟回歸潛在增速

中國從來都是在發展中解決問題,保持必要的經濟增速是實現經濟高質量發展、深化結構性改革的重要支撐和保障。2023年我國經濟總體回升向好,但經濟復蘇面臨波浪式發展、曲折式前進的過程。當前我國經濟仍面臨較大的下行壓力,存在負向產出缺口、有效需求不足、微觀主體預期偏弱,是經濟運行的突出問題。2023年10月中央財政增發1萬億元國債,12月央行重啟PSL(抵押補充貸款)投放3500億元,反映了我國的財政貨幣政策正在發力。2023年末,中央經濟工作會議確立了穩中求進的工作總基調。為了穩預期、穩增長,我國未來應當實施更大力度的財政貨幣政策,使我國經濟增長回歸潛在增速。一是要發揮好貨幣政策的總量和結構功能。當前我國處于低通脹環境,實際利率水平較高,應當通過較大幅度的降息、降準以及再貸款擴大總量貨幣投放。此外,用好結構性貨幣政策等創新工具,引導資金流向科技創新、綠色轉型、普惠小微、鄉村振興等重點領域。二是財政政策要加力提效,更具擴張性。提高中央財政的支持力度,緩解地方財政壓力;提高國債、專項債以及政策性開發性金融、消費券等工具的力度和精準度,發揮財政資金對居民消費、基礎設施、重大項目、地方經濟發展的支持作用,有效擴大投資并刺激消費,拉動經濟增長。

2. 有效防范化解系統性金融風險,同時不應過分損害經濟增速

2023年中央金融工作會議之后,我國推出多項政策防范化解系統性金融風險。目前地方政府債務風險得到邊際緩釋,頭部民營開發商的流動性短缺得以緩解,中小地方金融機構風險在當地政府大力支持下有所下行。然而,潛在的系統性風險尚未完全化解,并且隨著國際環境不確定提升而面臨國內外風險聯動的沖擊。未來應當守住不發生系統性金融風險的底線,并加大風險防范化解力度。制定實施一攬子化債方案,建立地方債務風險化解長效機制;進一步放松對房地產企業的融資限制,保障房地產市場穩定,探索房地產發展新模式;妥善處置中小金融機構風險,促進中小金融機構進行差異化競爭,開展服務本地的特色化經營,更好地服務實體經濟。此外,系統性風險的防范化解也應當統籌發展與安全的關系,不能以犧牲經濟增長為代價。這要求加強宏觀政策的一致性,加強財政、貨幣、就業、產業、區域、科技、環保等方面政策協調配合,避免政策的“合成謬誤”。

3. 進一步全面深化改革,破除體制機制障礙

一國貨幣的國際地位,歸根結底還是由強大的經濟實力、金融實力、政治軍事力量等綜合國力決定的,經濟基本面起到基礎性支撐作用。當前,我國改革已經進入攻堅期和深水區,重點領域關鍵環節的改革任務依然艱巨。深化經濟體制改革、激發經濟增長活力,是中長期推動人民幣國際化可持續發展的堅實基礎和動力。具體包括:破除國內勞動力、資本、數據等要素自由流動的體制機制障礙,加快建設全國統一大市場,暢通國內大循環;堅持創新驅動發展,完善科技創新體制機制,加快“卡脖子”技術攻關,大力發展戰略性新興產業、數字經濟、綠色經濟等,提高全要素生產率;優化收入分配結構,規范財富積累機制,統籌城鄉融合和區域協調發展,促進共同富裕;深化金融供給側結構性改革,繼續推動利率匯率市場化改革,完善多元化股權融資市場,提高金融市場廣度、深度、流動性,促進金融高質量發展。

4. 擴大高水平對外開放,以更具韜略的國際經濟外交政策改善外部環境

人民幣國際化是高水平對外開放特別是金融開放的重要維度。一方面,應當推動高水平對外開放,從而為人民幣國際化創造廣闊機遇和空間。一是放寬外資機構的市場準入要求,營造公平競爭和有序監管的制度環境,吸引更多海外金融機構和長期資本來華展業興業,持續投資中國;二是促進具有國際競爭力的企業開展國際經營,推動金融機構“走出去”更好服務實體經濟,并強化企業在對外投融資中的人民幣使用;三是有序推進資本賬戶開放,并以發展和安全為目標平衡好人民幣國際化與資本賬戶開放的關系。在保障金融安全的前提下促進資本項目的人民幣可兌換,同時應當對資本賬戶保持必要的管制,并加強資本流動的預警監測,防范化解潛在的系統性金融風險。另一方面,應當注意采取更具韜略的國際經濟外交政策,為人民幣國際地位提升爭取更有利的環境。我國是全球化的堅定支持者,應當繼續加強國際經濟金融合作,發展全球伙伴關系,參與并推動新型經貿合作、金融治理規則和標準的制定。既要依托“一帶一路”、RCEP等新型區域經濟合作機制深化與周邊國家、發展中國家的關系,倡導共商共建共享的中國方案,也要加強與歐美等發達經濟體的產業關聯和利益捆綁,促進中美間的對話和溝通,促進經濟政策協調和金融合作。

(三)積極探索雙循環格局下人民幣國際化發展路徑

在新時期應當結合新“三位一體”以及新新“三位一體”策略,穩慎扎實推進人民幣國際化。

首先,以“一帶一路”、RECP等周邊國家和地區為重點,促進人民幣國際化。具體包括:加強我國與有關國家在經貿往來中使用人民幣進行計價結算,提升人民幣在周邊區域的認可度;加強人民幣的投融資貨幣功能,鼓勵企業在周邊國家對外直接投資、對外承包工程等過程中增加人民幣的跨境使用;結合區域合作的重點領域,在跨境電商、產業園建設、基礎設施建設、能源合作等新機遇中提高人民幣的普及度;加強雙多邊區域金融合作,提高人民幣在相關區域流通的便利化,完善區域金融安全網。

其次,在產業鏈重構中推進人民幣國際化。一國在貿易網絡或產業鏈中的位置,會影響該國企業貿易結算和計價貨幣選擇的話語權(高明宇和李婧,2022)。中國在亞太乃至全球生產網絡中處于中心地位,人民幣的跨境使用可以與中國鞏固產業鏈中樞地位相結合。例如,人民幣國際化可以結合我國產業鏈海外布局的調整,在我國努力實現價值鏈地位攀升的過程中,提高使用人民幣結算計價的話語權,應當抓住數字價值鏈的新機遇,增強人民幣特別是數字人民幣在其中的滲透作用。

再次,積極探索數字人民幣的跨境使用。中國關于央行數字貨幣的探索走在世界前列。盡管數字人民幣仍主要定位于國內,但是面對激烈的全球數字貨幣競爭,有必要進一步提升數字人民幣的貨幣功能,加快探索數字人民幣在跨境支付和貨幣國際化中的作用。例如繼續深入多邊央行數字貨幣橋項目(m-CBDC Bridge)的研究與試驗,結合CIPS系統探索數字人民幣的跨境使用,推動數字人民幣在“一帶一路”、RCEP等區域的使用,并與數字貿易、數據跨境流通等新趨勢相結合。

[參考文獻]

[1] 程實,高欣弘.經濟與數字貨幣:人民幣的新角色[M].北京:中國人民大學出版社,2022。

[2] 高明宇,李婧.中國貿易網絡特征與人民幣國際化:典型事實、關聯機制與實證檢驗[J].南方金融,2022(6):3-16.

[3] 何帆,張斌,張明,等.香港離岸人民幣金融市場的現狀、前景、問題與風險[J].國際經濟評論,2011(3):84-108+5.

[4] 劉剛,張友澤.人民幣在“一帶一路”貨幣圈發揮了錨效應嗎?——基于人民幣與主要國際貨幣比較研究[J].國際金融研究,2018(7):32-41.

[5] 楊榮海,李亞波.資本賬戶開放對人民幣國際化“貨幣錨”地位的影響分析[J].經濟研究,2017,52(1):134-148.

[6] 殷劍峰.人民幣國際化:“貿易結算+離岸市場”,還是“資本輸出+跨國企業”?——以日元國際化的教訓為例[J].國際經濟評論,2011(4):53-68+4.

[7] 張明,陳胤默.美聯儲貨幣互換機制:特征事實、影響評估與中國對策[J].應用經濟學評論,2023,3(3):35-60.

[8] 張明,李曦晨.人民幣國際化的策略轉變:從舊“三位一體”到新“三位一體”[J].國際經濟評論,2019(5):80-98+6-7.

[9] 張明,張沖,王喆.從國際儲備貨幣歷史演變看貨幣國際化發展趨勢(1947—2050)[J].國際金融,2023(11):3-13.

[10] 張明.全球新變局背景下人民幣國際化的策略擴展——從“新三位一體”到“新新三位一體”[J].金融論壇,2022,27(11):3-9+50.

[11] Emine Boz, Camila Casas, Georgios Georgiadis, et al. Patterns in Invoicing Currency in Global Trade[J]. IMF Working Papers,2020,20(126).

[12] Ito T, Koibuchi S, Sato K, et al. Determinants of Currency Invoicing in Japanese Exports: A Firm-level Analysis[J]. RIETI Discussion Papers, 2010, 10034.

[13] Ito Takatoshi. A New Financial Order in Asia: Will a RMB Bloc Emerge? [J]. Journal of International Money and Finance, 2017, 74(3): 232-257.

Exploring the Path to Steadily and Solidly Advance RMB Internationalization

Zhang Ming, Wang Zhe

(Institute of Finance & Banking, Chinese Academy of Social Sciences; School of Economics, Central University for Nationalities, Beijing 100081)

Abstract: Since 2009, the internationalization of RMB has experienced a cyclical process of rising tide - falling back - rising tide again, following the evolution logic from the old “trinity” to the new “trinity”, and then to the novel “trinity”. Adjustments have been made in line with domestic and international economic situations and potential challenges, leading to positive progress. However, compared with international currencies such as the US dollar and the euro, there is still a significant gap in the overall level of RMB internationalization. Under the new global situation of multiple shocks such as the impact of the epidemic, geopolitical conflicts, and the US dollar interest rate hike, key factors influencing the development of RMB internationalization encompass economic downturn, pressure from exchange rate depreciation, the imperative to prevent and mitigate systemic financial risks, inherent challenges in coordinating and deepening reforms, as well as responding to the evolving landscape of global economic and financial dynamics, and the heightened competition in sovereign currency driven by digital currencies. It is imperative to prioritize the steady and solid promotion of RMB internationalization as our developmental focus, implementing more robust fiscal and monetary policies to ensure that Chinas economy returns to its potential growth rate, and effectively prevents and defuses systemic financial risks. Furthermore, there is a need to further comprehensively deepen reforms to overcome institutional barriers, expand high-level openness to enhance the external environment, and actively explore pathways related to the internationalization of the RMB.

Key words: RMB Internationalization; Trinity; International Monetary System; Steady and Solid

(收稿日期:2024-03-10? ?責任編輯:羅建邦)

① 國際支付與貿易融資貨幣排名截至時間為2023年12月和2023年9月,外匯交易貨幣排名截至時間為2022年,國際儲備貨幣排名截至時間為2023年第三季度。

② 資料來源:CIPS系統參與者公告(第九十二期),https://www.cips.com.cn/cips/ywfw/cyzgg/60852/index.html。

① 2021年9月,“跨境理財通”在粵港澳大灣區開始試點;2023年5月,內地與香港的金融衍生品市場的互聯互通(“互換通”)也正式啟動。

② 商務部:《〈 區域全面經濟伙伴關系協定〉(RCEP)于2022年1月1日正式生效》,http://fta.mofcom.gov.cn/article/rcep/rcepnews/202201/46878_1.html.

① 資料來源于世界銀行《全球經濟展望》報告。