貿易網絡中心性對國際證券資本流動的影響研究

2024-05-13 08:41:06歐陽海琴

湖南大學學報(社會科學版) 2024年2期

[摘要] 基于1990—2019年全球131個國家(地區)的進出口貿易等數據構建貿易網絡中心性測度指標,采用面板回歸模型實證檢驗貿易網絡中心性對國際證券資本流動的影響效應。結果表明:貿易網絡中心性水平提升,該國國際證券資本(凈)流入將受到抑制;抑制作用的機制通過影響股票和債券的國際投資得以實現,次貸危機期間及發達國家所受到的抑制效果更趨明顯;抑制作用的強弱受各國的股市波動率、銀行業發展水平和貸款風險溢價等因素影響,套利因素將促使資本經由處于貿易網絡中心的國家流到邊緣國家。我國應結合貿易網絡中心優勢產生的外部影響力和控制力,優化政策體系,提高國際證券資本配置效率。

[關鍵詞] 貿易網絡中心性;股市波動率;銀行業發展;貸款風險溢價;國際證券資本流動

[中圖分類號]? F753;F757[文獻標識碼] A[文章編號] 1008-1763(2024)02-0076-09

Research on the Impact of Trade Network Centrality?on International Securities Capital Flows:Empirical Data Based on Global Markets

OUYANG Haiqin1, 2

(1. School of Finance, Jiangxi Normal University, Nanchang330022, China;

2. Postdoctoral Research Statiton, Jiangxi University of Finance and Economics, Nanchang330013, China)

Abstract:Using the data such as import and export trade from 1990 to 2019 for 131 countries (regions) worldwide, this study constructs centrality measurement indicators for the trade network and employs a panel regression model to empirically test the impact of trade network centrality on international securities capital flows. The results show that as the level of trade network centrality increases, the country's international securities capital (net) inflows will be suppressed; the suppression mechanism is achieved by affecting international investments in stocks and bonds, with the suppression effect being more pronounced during the subprime crisis in developed countries; the strength of the suppression is influenced by the factors such as the country's stock market volatility, the level of banking sector development, and loan risk premium, with arbitrage factors prompting capital to flow from trade network central countries to peripheral countries. China should combine the external influence and control generated by the centrality advantage of the trade network to optimize the policy system and improve the efficiency of international securities capital allocation.

Key words: trade network centrality; stock market volatility; banking development; loan risk premium; international securities capital flows

一文獻綜述與研究切入點

經濟全球化促使貿易網絡聯結密度顯著提升,處于貿易網絡中心的國家開始展現出政策、市場、預期等方面的優勢地位。同期,國際證券資本流動規模大幅增長,各國證券市場聯系愈發緊密,全球證券資本流動與貿易同向發展,各顯特色。

(一)貿易網絡中心性定義與測度

貿易網絡中心性(trade network centrality)源于網絡中心性概念,是個體在網絡中的結構化指標,指國際貿易系統網絡中,一個國家相對其他國家而言是否更趨近于中心位置,處于中心位置的國家通過權力地位、信息優勢、作用節點等特質,對處于非中心位置的國家施加影響力或控制力。

目前,學者對貿易網絡中心性的測度方法主要有以下兩種:(1)使用二進制復雜網絡分析方法對不同國家的貿易網絡中心性指標進行測度,該方法使用“有無”標記對貿易網絡關系進行區分,缺點是不同國家在整體貿易網絡中的強度和方向無法表現 [1-3],各國之間的無向網絡關系也存在長期不易改變的特征;(2)通過引入多重信息指標,采用加權網絡與無權網絡差異分析方法構造不同國家的貿易網絡中心性指標[4-5]。

(二)國際證券資本流動的影響因素

現有文獻針對國際證券資本流動驅動因素的研究主要基于“推力—拉力”框架[6]。其中,推力指東道國經濟體以外的因素,如全球風險、全球流動性、美元利率、全球金融不確定性變化和外部資產價格等外部因素[7-8];拉力包括東道國的國內資產價格、國內基本面、國內利率水平等內部因素[9-11]。

識別國際貿易對國際證券資本流動的影響及作用機制,有助于防范國際證券資金大幅度流入和流出所引發的金融風險。Benigno和Nistico從實際匯率對沖的角度分析發現,選擇本國股票資產有利于規避長期實際匯率風險[12]。楊海珍等分析國際證券資金流動的網絡特征后認為,較高的貿易關聯、金融關聯度,相似的經濟基本面或政策等對國際證券資本流動均會產生促進作用[13]。陳雅和許統生的研究表明“一帶一路”沿線國家貿易通過銀行業發展、金融開放和股票市場發展對股票市場一體化產生正向影響[14]。

當前,學界大多局限于對貿易和國際證券資本流動中某個單一主體的研究,沒有從完整的貿易網絡傳導鏈條來分析國際證券資本流動,這成為本文研究選擇的重要切入點。本文的邊際貢獻如下:一是傳統雙邊貿易只能反映兩國之間的貿易關系,在當前貿易網絡化大格局下,貿易網絡中心性可以準確地反映世界各國之間的貿易互動關系,引入網絡分析法更切合經濟運行實際。二是在分析貿易網絡中心性對國際證券資本流動的影響基礎上,進一步對國際證券資本種類、國家類型、金融危機前后三個因素的異質性影響進行了實證分析。三是討論了貿易網絡中心性通過股市波動率、銀行業發展和貸款風險溢價等作用渠道對國際證券資本流動的作用效果與機制。四是選取物流績效指數和運輸相關基礎設施質量分別作為貿易網絡中心性的工具變量,為貿易與國際證券投資的替代關系研究提供了新的思路與視角。

二理論分析與研究假設

新冠肺炎疫情全球蔓延導致各國股市劇烈動蕩,金融市場運行的互動性和傳染性逐步增強,單點的突發事件開始通過國際證券資本流動迅速在全球各國金融市場間傳播擴散。隨著中國在全球貿易網絡中的地位提升,國際證券資本流動成為中國調整對外投資結構和優化海外資產收益比的關鍵問題[15]。

(一)國際證券資本流動的主要視角

國際證券資本流動本質上是金融資產全球配置和動態調整的過程,反映了國際收支平衡表數據的宏觀變化。國際證券資本流動主要分為凈流入、流入和流出三個視角。2008年金融危機之前,發展中國家主要依賴外國資本流入,對外投資較少,國際證券資本凈流動可以表示為一國資本流動的方向和規模。隨著發展中國家的經濟發展,越來越多的學者開始考慮國際證券資本流動的不同項目,如以股票類和債券類為代表的國際證券資本流動等[16]。考慮到本文樣本中的國家大部分屬于發展中國家,國際證券資本(凈)流入占總國際證券資本流動的規模較大,國際證券資本流出的規模較小,本文以國際證券資本的(凈)流入作為研究重點。

(二)貿易網絡中心性對國際證券資本流動的影響機制分析

貿易網絡中心性越高,一國(地區)在貿易網絡中獲取、控制和整合資源的能力就越強[4]。貿易網絡中心性較高的國家能夠依靠自身的地位優勢,促使本國的證券投資便利化,有利于該國的證券市場自由化改革,實現金融資產全球優化配置。整體而言,貿易網絡中心性對國際證券資本流動的影響有兩個方面:(1)相比于邊緣國家,處在貿易網絡中心位置的國家具有較為完善的金融體系和風險承擔能力 [13],進而增強了國際投資者對中心國家資本市場的安全感和信心,有利于減少國際證券資本的頻繁進出;(2)貿易網絡是信息傳遞渠道[17],一國出現的投資機會往往會通過貿易網絡優先傳遞到處于貿易網絡中心位置的國家,這使得貿易網絡地位越高的國家信息不對稱水平越低,與邊緣國家相比,中心國家具有更低的利率和貨幣風險溢價[18],可套利、套匯、套價的空間更小。因此,中心國家利用自身的地位優勢,促使國際投資者增加對邊緣國家的資產配置,導致中心國家的國際證券資本(凈)流入規模降低。基于此,本文提出假設1。

假設1:貿易網絡中心性對國際證券資本(凈)流入具有抑制作用。

(三)銀行業發展、股市波動率和貸款風險溢價的調節作用

銀行業發展能夠改善經濟基本面,有利于該國的資本流動[19],但當銀行業“空轉”或“脫實向虛”時,就會形成對貿易的替代效應。中心國家的銀行業發展水平較邊緣國家更高,銀行業競爭更趨激烈,利潤空間更小,金融開放程度更高,此時中心國家銀行業資金更活躍,更易流出到國際市場其他國家尋求超額收益,從而對國際證券資本(凈)流入起到負向影響。因此,提出假說2。

假說2:各國的銀行業發展強化了貿易網絡中心性對國際證券資本(凈)流入的負向調節作用。

現有研究表明,處在貿易網絡中心位置的國家更容易受到產業變遷的影響和全球消費格局的擾動,其股市波動率和市場風險也較大[20],由此強化了貿易網絡中心性對國際證券資本(凈)流入的負向影響。因此,提出假說3。

假說3:股市波動率在貿易網絡中心性影響國際證券資本(凈)流入的關系中起著負向調節作用。

貸款風險溢價主要來源于外債和外部凈資產[21],貸款風險溢價還反映了銀行業對經濟增長波動、市場波動等風險的補償 [22]。一國在國際貿易網絡鏈條中的地位決定了各國之間的利率差異[23-24] 。在預期未來經濟不確定風險增加時,中心國家的銀行業往往會通過價格保護機制提高貸款風險溢價,從而抵御外部風險沖擊[25]。因此,本文提出假說4。

假說4:貸款風險溢價在貿易網絡中心性影響國際證券資本(凈)流入的關系中起著負向調節作用。

三模型與變量

(一)模型設定

參考“推力—拉力”框架[26],本文從國際和國內兩個方面選取控制變量,構建如下面板回歸模型:

PORTit=α0+α1TNCit+α2Xit+CEi+

YEt+εit(1)

其中,PORTit表示i國t時期的不同類型國際證券資本流動(包括凈流入、流入和流出);TNCit表示i國家t時期的貿易網絡中心性;Xit表示控制變量;CEi和YEt分別為國家(個體)固定效應和年度固定效應;εit表示隨機誤差;α0、α1表示待估參數。

(二)變量選取

本文選取全球范圍內131個國家(地區)的年度數據,涵蓋世界主要經濟體,能夠代表全球貿易網絡和國際證券資本變化的整體情況。

1.被解釋變量

國際證券資本流動。數據來源于國際貨幣基金組織(IMF)的國際收支平衡表(BOP)。同時獲取國際證券資本凈流入、流入和流出數據。為了剔除國家(地區)規模的影響,參考黃憲等[27]的方法,將各個國家(地區)的國際證券資本流動數據除以當期國內生產總值進行標準化處理。

2.核心解釋變量

(1)貿易網絡中心性

參考Richmond[18]的研究,使用雙邊貿易和國內生產總值數據來測度貿易網絡中心性。數據來源于IMF和世界銀行數據庫。計算公式為

TNCit=∑Nj=1(ijt+ijtit+jt)jt(2)

其中,i和j表示國家;t表示年份;TNCit表示i國在t時期的貿易網絡中心性;ijt為t時期i國對j國的出口值;ijt為t時期i國對j國的進口值;分子整體就是i國的雙邊貿易總額;it為t時期i國的名義國內生產總值;jt表示t時期i國對j國的出口份額占i國的出口份額和進口份額總和的百分比。

(2)網絡異質性

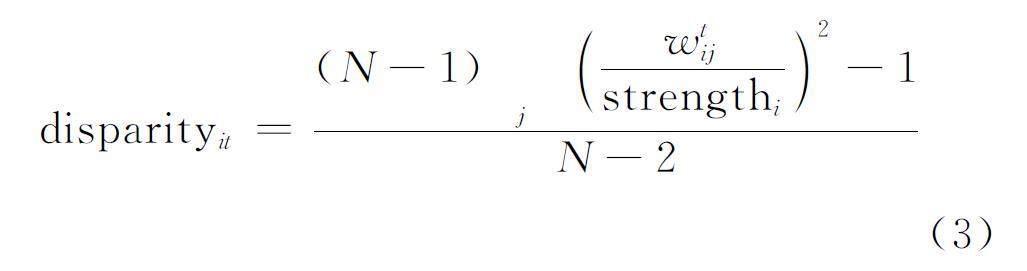

網絡異質性反映了貿易網絡中的關聯形式,刻畫了與節點i相連的各邊權重分布的離散程度,能夠衡量一國的貿易整體分布情況,即一國對外貿易是集中在少數幾個國家還是分散在很多國家。參考Brown和Konrad[28]的方法,指標構成如式(3)所示:

disparityit=(N-1)∑jwtijstrengthi2-1N-2(3)

其中,wtij表示加權無向貿易網絡矩陣Wt中的元素,wtij∈[0,1]。對于節點i的di條邊,如果所有權重相差不大,表明各邊所對應的權重的分布比較均勻。disparityit的值表示節點i國家的差異性; disparityit的值越大,即越接近于1,說明該國的對外貿易越集中在少數幾個國家;disparityit的值越小,即越接近于0,說明該國與其他國家的貿易量分布越均勻。

3.調節變量

(1)股市波動率(ln VG)

參考張學勇等[29]的做法,先計算股指日收益率的標準差,再根據“年化標準差=標準差×T(T為當年交易天數)”得到各國的年化標準差,以此作為各國的股市波動率指標。數據來源于WIND數據庫。

(2)銀行業發展水平(ln BD)

參考陳雅等[14]的方法,用私營部門的國內信貸占國內生產總值的比例表示銀行業發展水平指標。數據來源于世界銀行。

(3)貸款風險溢價(ln RPL)

采用銀行向私營部門客戶收取的貸款利率減去國庫券利率作為貸款風險溢價指標。數據來源于世界銀行。

4.工具變量

(1)物流績效指數(LPI)

使用主成分分析方法,由一國海關效率、貿易與運輸相關基礎設施的質量、物流服務質量和能力、國際運輸便利性、貨物運輸及時性和貨物可追溯性等六個要素計算得到物流績效指數。數據來源于世界銀行的WDI數據庫。

(2)貿易與運輸相關基礎設施的質量(INFR)

采用鐵路、公路、港口和信息技術的質量評估分數,取值范圍在1~5之間。數據來源于世界銀行的WDI數據庫。

5.其他變量

參考現有文獻,選取美國標準普爾500指數波動率、G4經濟體的M2總和的同比增長率、匯率波動率、經常賬戶余額、外匯儲備變動額、總儲蓄水平等國際和國內因素作為控制變量。相關數據來源于Wind數據庫、國際基金組織IFS數據庫、世界銀行WDI數據庫和BVD-EIU Countrydata數據庫。

(三)描述性統計

本文剔除數據缺失嚴重的國家和年份,最終選取1990—2019年131個國家作為研究樣本。表1展示了變量的描述性統計結果。

四實證結果與分析

(一)貿易網絡中心性對國際證券資本流動的影響

將貿易網絡中心性指標納入基準回歸模型(1),結果見表2。一是第(Ⅰ)列和(Ⅱ)列的因變量均為國際證券資本凈流入。無論是否加入控制變量,貿易網絡中心性對國際證券資本凈流入均存在顯著負向影響,說明貿易網絡中心性的提升顯著抑制了國際證券資本凈流入。中心國家具有相對完善的金融體系、更開放的金融市場和更高的風險承擔能力,促進中心國家向資本輸出的投資國轉型[18]。

二是第(Ⅲ)列和(Ⅳ)列因變量均為的國際證券資本流入,結果顯示貿易網絡中心性對國際證券資本流入產生了顯著負向影響。綜合分析來看,貿易網絡是信息傳遞渠道,貿易網絡地位較高的國家信息不對稱水平更低,利率和貨幣風險溢價也更低[17],可套利、套匯、套價的空間更小,國際投資者將減少投資配置,驗證了理論假說1。

三是第(Ⅴ)列和(Ⅵ)列的因變量均為國際證券資本流出。無論是否加入控制變量,貿易網絡中心性與國際證券資本流出的關系均不顯著。本文樣本中的國家大部分屬于發展中國家,許多國家的資本項目仍未完全自由化,這在一定程度上阻隔了貿易網絡中心性對國際主證券資本流出的影響效應。

(二)異質性分析

在基準回歸的基礎上,本文使用虛擬變量與核心解釋變量的交互項,進一步分析發達國家、發展中國家以及金融危機前后貿易網絡中心性對不同種類國際證券資本流動的差異性影響。實證結果見表3。

參考劉威等[30]的做法,本文將股票和債券資產額中的負值數據取為0,獲取股票類和債券類的國際證券資本凈流入數據。表3第(Ⅰ)列和第(Ⅱ)列結果表明,貿易網絡中心性對國際股票資本凈流入具有顯著負向影響。總體而言,中心國家金融開放程度更高、金融市場更成熟,涉及的跨境資本業務更復雜,有能力以較低的利率從國外借款;而邊緣國家恰恰相反,國際證券資本將從處于貿易網絡中心的國家流出到邊緣國家追求資本的高收益。

表3第(Ⅲ)列結果顯示,交互項對國際證券資本凈流入的回歸系數顯著為負,第(Ⅳ)列的交互項對國際證券資本流入存在顯著的負向影響,表明處于貿易網絡中心國家的國際證券資本凈流入受到的抑制作用更大。綜合分析而言,發達國家主權貨幣認可度高、金融產品更豐富、金融市場更自由,市場參與的投資者數量多、規模大,呈現出全球性市場特征,容易受到外部風險沖擊的影響,導致貿易網絡中心性對國際證券資本(凈)流入產生負向影響。

(三)作用機制檢驗

為了探究貿易網絡中心性影響國際證券資本流動的具體作用機制,本文引入各國股市波動率、銀行業發展、貸款風險溢價作為調節變量,探討貿易網絡中心性對國際證券資本流動的影響路徑。回歸結果如表4所示。

表4的panel A是貿易網絡中心性通過股市波動率對不同類型的國際證券資本流動的影響。第(Ⅰ)列的因變量為國際證券資本凈流入。在貿易網絡中心性給定時,各國股市波動率每增加1單位的數量將導致國際證券資本流入水平下降2.368個單位,各國的股市波動率強化了貿易網絡中心性對國際證券資本凈流入的負向影響,驗證了理論假說2。第(Ⅱ)列的被解釋變量為國際證券資本流入,貿易網絡中心性與股市波動率的交互項對國際證券資本流入顯著負相關,股市波動率強化了貿易網絡中心性對國際證券資本流入的負向影響。

表4的panel B是貿易網絡中心性通過銀行業發展水平影響不同類型的國際證券資本流動。第(Ⅲ)列表明貿易網絡中心性通過各國銀行業發展的渠道強化了對國際證券資本凈流入的負向影響。第(Ⅳ)列的被解釋變量為國際證券資本流入,表明銀行業發展將導致該國的國際資本流入水平下降。因此,各國的銀行業發展強化了貿易網絡中心性對國際證券資本流入的負向作用,驗證了理論假說3。

表4的panel C是貿易網絡中心性通過各國貸款風險溢價影響不同類型的國際證券資本流動。第(Ⅴ)列和第(Ⅵ)列結果顯示,交互項對國際證券資本(凈)流入存在顯著的負向影響,表明貸款風險溢價增強了貿易網絡中心性對國際證券資本(凈)流入的負向影響,驗證了理論假說4。

五穩健性檢驗

為檢驗回歸結果的穩健性,本文采取一系列穩健性測試。

(一)更換被解釋變量

采用國際證券資本流動的規模的對數,作為因變量的衡量指標替換[31]。回歸結果見表6。結果顯示,第(Ⅰ)列的因變量為國際證券資本凈流入,貿易網絡中心性與國際證券資本凈流入呈現顯著的負向關系,與表2基準回歸結果保持一致。第(Ⅱ)列的被解釋變量為國際證券資本流入,貿易網絡中心性將抑制國際證券資本的流入。第(Ⅲ)列的因變量為國際證券資本流出。結果表明貿易網絡中心性與國際證券資本流出無顯著關系,系數符號和顯著性與上文基準回歸結果一致,證明基準模型結論有效。

(二)更換核心解釋變量

采用網絡異質性衡量貿易網絡中心性特征進行穩健性測試,結果見表5。第(Ⅳ)列和(Ⅴ)列表明網絡異質性的提升將促進國際證券資本(凈)流入,即網絡異質性越高,對外貿易越分散;網絡異質性低,將處于貿易網絡中心位置。證明了基準回歸結果的穩健性。

(三)內生性檢驗

工具變量選取原因包括:一是物流績效指數考慮了各國或地區的跨境物流網絡聯系,由于物流聯系強調經濟性和時效性,物流績效綜合水平可以合理地分析各國之間的貿易聯系。現有文獻表明物流績效指數對進出口貿易具有顯著的促進效果 [32]。同時,國際證券資本流動并不會受本國的物流績效指數的影響,物流績效指數符合相關性和外生性的要求。二是各國貿易與運輸相關基礎設施的質量(INFR)涵蓋了經濟體中的貿易物流相關的基礎設施,例如鐵路、公路、港口和信息技術的質量。質量越高,貿易與運輸相關基礎設施越發達。現有文獻表明貿易與運輸相關基礎設施的質量對一國參與全球貿易具有重要的作用,隨著產業鏈全球化進程的深入,基礎設施與貿易網絡中心性的聯系更緊密。回歸結果見表6。

表6的panel A是把物流績效指數(LPI)作為工具變量的回歸結果。第(Ⅰ)列和(Ⅱ)列的因變量分別為國際證券資本凈流入和國際證券資本流入,第一階段回歸的F統計量大于經驗值10,表明選取的工具變量(LPI)與內生解釋變量(TNC)之間是高度相關的,排除了弱工具變量問題。第一階段回歸的物流績效指數與貿易網絡中心性均在1%水平上顯著正相關,佐證了所選工具變量的合理性。第二階段均通過了識別不足檢驗和弱識別檢驗,進一步說明所選取工具變量的有效性。貿易網絡中心性對國際證券資本(凈)流入的影響在方向上和顯著性上均與基準回歸相同,驗證了基準回歸結果的穩健性。

表6中panel B是把貿易與運輸相關基礎設施的質量(INFR)作為工具變量的回歸結果。第一階段的F統計量大于經驗值10,排除了弱工具變量問題,且INFR與貿易網絡中心性呈正顯著的關系。第二階段回歸結果通過了識別不足檢驗和弱識別檢驗,佐證了所選工具變量的合理性。第(Ⅲ)列至第(Ⅳ)列的第二階段回歸顯示,貿易網絡中心性對不同類型的國際證券資本流動的影響在方向上和顯著性上均與基準回歸相似。相比于基準回歸,貿易網絡中心性的系數在絕對值上增大了,說明潛在的內生性問題可能會導致低估貿易網絡中心性對不同類型國際證券資本凈流入的負向作用,進一步驗證了回歸結果的穩健性。

六結論與建議

在經濟全球化大背景下,各國之間的貿易與資本流動發生了深刻變化,推動了國際貿易、資本流動與產業價值鏈的重塑。隨著全球產品生產、銷售、流轉的網絡化發展,世界貿易網絡格局逐步成型,以網絡視角和方法研究分析貿易問題已勢在必行。本文依托網絡分析方法,使用1990—2019年全球主要國家(地區)樣本數據,研究了貿易網絡中心性對國際證券資本流動的影響效應。研究結果表明:(1)貿易網絡中心性水平提升,該國國際證券資本(凈)流入將受到抑制;(2)抑制作用的機制是通過影響股票和債券的國際投資得以實現,次貸危機期間及發達國家所受到的抑制效果更趨明顯;(3)抑制作用的強弱受各國的股市波動率、銀行業發展水平和貸款風險溢價等因素影響,套利因素將促使資本經由處于貿易網絡中心的國家流到邊緣國家。

本文結合貿易網絡中心產生的外部影響力和控制力,在政策體系優化與資本配置策略等方面提出以下三點建議:第一,在國際環境發生巨大變化的新形勢下,我國需要進一步深化與全球各國的貿易網絡關系,提前防范極端事件發生導致的股市極端波動風險。第二,兼顧國內金融市場的發展和銀行業全球競爭力的提升,加快互聯網發展速度并推動“互聯網+”工程的實施,有效發揮貿易網絡中心性與國際證券資本流動之間的協調作用,助力中國實現從以商品輸出為主要特征的貿易大國逐漸轉變為以資本輸出為主要特征的投資大國。第三,鑒于處在貿易網絡中心的國家,其股票市場、債券市場和貨幣市場往往收益相對較低,在調整全球資產的配置過程中,除考慮外匯風險等因素以外,還需要將各國在國際貿易網絡中所處的地位納入考慮,進一步分析國際投資目標國資產定價的合理性。

[參考文獻]

[1]Garlaschelli D, Loffredo M I. Structure and evolution of the world trade network[J]. Physica A:Statistical Mechanics and? Its Applications, 2005 (1): 138-144.

[2]馬述忠,任婉婉,吳國杰.一國農產品貿易網絡特征及其對全球價值鏈分工的影響——基于社會網絡分析視角[J].管理世界,2016(3):60-72.

[3]曾志堅,吳汪洋.貿易渠道視角下的金融危機傳染研究:基于復雜網絡與SIRS模型[J].湖南大學學報(社會科學版),2018 (3):87-93.

[4]凌愛凡,歐陽海琴.貿易網絡中心性對跨國直接投資的影響研究——基于全球市場的經驗數據[J].南昌大學學報(人文社會科學版), 2022 (2):42-55.

[5]呂越,尉亞寧.全球價值鏈下的企業貿易網絡和出口國內附加值[J]. 世界經濟,2020 (12):50-75.

[6]Fratzscher M. Capital flows, push versus pull factors and the global financial crisis[J]. Journal of International Economics, 2012 (2):341-356.

[7]譚小芬,虞夢微.全球金融周期與跨境資本流動[J]. 金融研究,2021(10):22-39.

[8]方芳,苗珊,黃汝南.金融不確定性對國際證券資本流動的影響研究[J].國際金融研究,2021(4):57-66.

[9]張明,肖立晟.國際資本流動的驅動因素:新興市場與發達經濟體的比較[J].世界經濟,2014(8):151-172.

[10]顧海峰,謝疏影.跨境資本流動、債務杠桿與銀行經營績效[J].湖南大學學報(社會科學版),2022(3):40-50.

[11] Griffin J M, Nardari F,Stulz R M.Are daily cross-border equity flows pushed or pulled?[J].Review of Economics and Statistics, 2004(3):641-657.

[12]Benigno P, Nistico S. International portfolio allocation under model uncertainty[J]. American Economic Journal: Macroeconomics, 2012(1): 144-189.

[13]楊海珍,李昌萌,李蘇驍.國際證券資金流動相關性網絡特征與其影響因素——20世紀90年代以來的數據分析[J].國際金融研究,2020(10):44-54.

[14]陳雅,許統生.國際貿易對股票市場國際一體化的影響——來自“一帶一路”沿線國的證據[J].南開經濟研究,2020(3):161-181.

[15]劉昌陽,汪勇,尹玉剛,等.國際貿易結構對國際資產價格的影響研究:基于地緣沖突風險的視角[J].世界經濟研究,2020(10):45-62.

[16] Byrne J P, Fiess N. International capital flows to emerging markets: national and global determinants[J]. Journal of International Money and Finance, 2016(61): 82-100.

[17]閆海洲,張桁國.貿易網絡地位影響企業跨國并購嗎?基于中國上市公司的實證檢驗[J].世界經濟研究,2023(9):62-72.

[18]Richmond R J. Trade network centrality and currency risk premia[J]. The Journal of Finance, 2019(3): 1315-1361.

[19] 歐陽海琴,凌愛凡.人民幣國際化、匯率波動、跨境結算與中國進出口貿易——基于兩國開放經濟的均衡模型與“一帶一路”沿線國家的實證分析[J].系統工程理論與實踐,2022(12):3165-3183.

[20] Acemoglu D, Johnson S, Robinson J, et al. Institutional causes, macroeconomic symptoms: volatility, crises and growth[J]. Journal of Monetary Economics, 2003(1): 49-123.

[21]Corte P D, Riddiough S J, Sarno L. Currency premia and global imbalances[J]. The Review of Financial Studies, 2016(8): 2161-2193.

[22]Harris T S, Khan U, Nissim D. The expected rate of credit losses on banks loan portfolios[J]. The Accounting Review, 2018(5):245-271.

[23]Ready R, Roussanov N, Ward C. Commodity trade and the carry trade: a tale of two countries[J]. The Journal of Finance, 2017 (6): 2629-2684.

[24]Barrot J N, Loualiche E, Sauvagnat J. The globalization risk premium[J]. The Journal of Finance, 2019 (5): 2391-2439.

[25]Khan U, Ozel N B. Real activity forecasts using loan portfolio information[J]. Journal of Accounting Research, 2016(3):895-937.

[26]范小云,朱張元,肖立晟. 從凈資本流動到總資本流動——外部脆弱性理論的新發展[J].國際金融研究,2018(1):16-24.

[27]黃憲,劉巖,童韻潔.金融發展對經濟增長的促進作用及其持續性研究——基于英美、德國、法國法系的比較視角[J].金融研究,2019(12):147-168.

[28]Brown D W,Konrad A M. Granovetter was right the importance of weak ties to a contemporary job search[J]. Group & Organization Management, 2001(26):434-462.

[29]張學勇,陶醉.收入差距與股市波動率[J].經濟研究,2014(10):152-164.

[30]劉威,李炳.文化距離與跨境證券投資選擇:影響及比較[J].國際金融研究,2016(3):72-83.

[31]劉糧,陳雷.外部沖擊、匯率制度與跨境資本流動[J].國際金融研究,2018(5):45-54.

[32] 陶章,喬森.“一帶一路”國際貿易的影響因素研究——基于貿易協定與物流績效的實證檢驗[J].社會科學,2020(1):63-71.