政府審計與國有企業ESG表現

2024-05-10 20:57:26陳鳳霞姜賓

南京審計大學學報 2024年3期

陳鳳霞 姜賓

[摘 要]以2010—2021年我國滬深A股國有上市公司為研究樣本,基于審計署央企審計活動,對政府審計與國有企業ESG表現的影響效應進行實證研究。研究結果顯示:政府審計對國有上市公司的ESG表現具有明顯的促進作用,這一結論在經過一系列穩健性檢驗后沒有發生變化。機制檢驗發現,政府審計可以通過提升企業ESG關注度、驅動企業綠色創新和改善公司治理水平來提升其ESG表現。同時,在污染行業企業、內部控制水平較差企業和成熟期企業中,政府審計對ESG表現的促進作用更加明顯。

[關鍵詞]政府審計;國有企業;ESG表現;綠色創新;公司治理;高質量發展;內部控制;企業生命周期

[中圖分類號]F239[文獻標志碼]A[文章編號]2096-3114(2024)03-0024-10

一、引言

黨的二十大報告指出,高質量發展是全面建設社會主義現代化國家的首要任務。實現高質量發展的關鍵環節就是要推動經濟社會的綠色化、低碳化發展。國有企業是我國國民經濟的中堅力量,是實現我國發展方式綠色轉型的重要力量,其發展水平與質量直接關系到我國高質量發展的進程與成效。ESG(Environmental, Social and Governance,ESG)在堅持為股東和利益相關者創造價值的同時,也對企業未來可持續發展能力給予了重要關注,這使得ESG在資本市場中備受投資者青睞。ESG理念所強調的關注綠色轉型發展、社會責任履行和公司治理能力建設,也正與高質量發展的深刻內涵相契合。正因如此,許多企業將ESG理念的貫徹實施看作實現企業高質量發展的進階之路。其中,中央企業的ESG發展表現尤為引人注目。《中央企業上市公司ESG藍皮書(2021)》顯示,中央企業上市公司正不斷在綠色創新驅動、貫徹“雙碳”目標和助力脫貧攻堅等方面持續創造社會價值,提升企業整體ESG發展水平,為經濟社會高質量發展貢獻中央企業力量。在我國貫徹新發展理念和實現高質量發展的過程中,企業ESG活動的開展將成為其中的重要組成部分。深入研究ESG理念的落實也成為當前時代背景下的客觀要求。

現有研究中,學者主要將研究視角落在了研究ESG表現的影響效果上,發現企業ESG表現對公司財務狀況提升[1]、公司價值創造[2]和企業風險控制[3]等方面具有顯著影響。而已有文獻對ESG表現的影響因素研究較少,研究主要集中于企業內部治理結構、財務經營狀況等方面的內容。如有研究認為,企業黨組織治理會對企業ESG表現具有積極影響[4],共同機構持股能夠發揮其治理效應來提升企業ESG表現[5]。還有研究發現,企業會通過積極主動地開展ESG行為來改善其財務績效不佳的狀況[6]。除此之外,相關研究也考慮了外部環境對企業ESG表現的影響。社會公眾對于環境治理的關注會促進企業ESG實踐活動的開展[7]。此外,政府部門也是推動企業ESG表現的重要外部力量。稅制綠色化改革[8]、政府采購[9]和地方政府環境壓力[10]等因素都會對企業ESG表現產生影響。

在社會主義市場經濟體制中,政府審計在國有企業的審計工作扮演著極為重要的角色。在全面推進國家治理體系和治理能力現代化的時代背景下,政府審計憑借其預防、揭示和抵御的“免疫功能”有效地維護著國有企業的內部治理秩序,成為國有企業實現高質量發展道路上的有利支撐。相關學者也圍繞政府審計在國有企業發展中的具體問題做了許多研究。這些研究按照性質可以分為止損與增益兩個方面:政府審計一方面對抑制過度金融化[11]、削減公款消費[12]等方面具有特殊作用,另一方面在促進國有企業綠色創新[13]、承擔社會責任[14]和完善內部控制[15]、提升公司治理效率[16]等方面具有積極影響。

因此,在高質量發展的背景下,政府審計是否影響了國有企業上市公司ESG表現?如果是,兩者間的作用機制是什么?更進一步地,這種影響會不會因企業自身特質而產生異質性結果?鑒于此,本文擬在分析政府審計影響國有企業ESG實踐的內在邏輯基礎上,將政府審計活動數據與國有企業上市公司數據相匹配,基于2010—2021年中國A股非金融類國有上市公司數據,實證檢驗政府審計對國有企業ESG表現的影響效應、作用機理以及異質性表現。

相比于以往研究,本文可能存在的邊際貢獻是:第一,從以可持續發展為核心理念的企業ESG角度討論政府審計監督對國有企業高質量發展的影響效應。以往研究多以企業創新能力、社會責任或是全要素生產率等單一視角來研究政府審計所發揮的監督效果,但企業的環境、社會責任和治理水平三個方面是緊密連接、相互支持的,本研究立足于國有企業高質量發展的多元視角,可豐富政府審計與國有企業高質量發展的研究內容。第二,從不同研究視角出發,進一步拓展對企業ESG影響因素的探究范圍。盡管當前學術界對企業ESG表現的影響力已給予了廣泛的關注,但在如何有效提升企業ESG表現的關鍵影響因素方面尚存不足之處。為此,本研究聚焦于政府審計活動對企業ESG表現產生的影響效應及其內在作用機制,旨在對現有的ESG相關研究提供補充與深化。第三,分析并驗證政府審計對國有企業ESG表現的影響機制。本文將分別從ESG關注度、綠色創新水平和公司治理水平等角度探索政府審計發揮作用的機制,為進一步探究政府審計助力國有企業高質量發展的影響路徑提供新的證據。

二、理論分析與研究假設

政府審計是國家審計機關作為審計實施主體所開展的審計監督活動[17],其“免疫系統”功能成為保障經濟社會健康發展的重要力量。黨和政府一直以來都十分重視政府審計制度的規劃與建設問題。《“十四五”國家審計工作發展規劃》提出,黨中央重大政策措施部署到哪里、國家利益延伸到哪里,審計監督就跟進到哪里。作為管理大量國有資產國有資本和承擔國家宏觀調控任務的國有企業也自然成為政府審計重點關注的對象。政府審計已經成為深化國有企業改革,提升國有企業發展質量的重要方式。

審計署從2007年開始向社會公眾公開上一年度針對特定企業集團的審計結果及相關解讀,從審計公告的內容可以看出,主要的審計問題涵蓋了財務管理與會計核算、經營管理、公司治理與風險管控等九個方面的內容。而在具體內容上,審計公告對被審計企業的綠色經營事件、職工權益保護、安全生產、關聯交易、董監比例和資產質量等均保持了較高的關注度。比如:2013年10號公告指出,中國出版集團未按時落實職工權益保障的繳費工作;2015年第10號公告指出,中國國電集團所屬單位的廢水排放不符合環保要求;2015年18號公告指出,中國儲備糧管理總公司下屬企業發生安全責任事故多起;2016年25號公告指出,中國人壽保險公司下屬公司未滿足獨立董事規定比例和監事會規定人數;等等。而這些公告的問題也正是企業ESG實踐所關注的方面,也就是說審計署開展的審計工作雖然形式上并沒有直接體現被審計企業ESG表現的情狀,但在工作內容上卻體現了對被審計企業環境、社會和公司治理的關注。另外,審計署對特定企業的審計工作并不是只針對集團本級,還將審計活動的威懾力沿著控制權鏈條傳遞到了下屬的控股子公司及其他相關聯機構[18]。因此,政府審計活動會對被審計企業的ESG表現產生影響。具體來講:

(一)政府審計對國有企業ESG表現的影響

政府審計的角色定位是國家治理體系中具有揭示、抵御和預防功能的“免疫系統”。政府審計的價值功能將對國有企業ESG表現的提升產生積極作用。

首先,政府審計能夠發揮揭示功能,指出國有企業在環境、社會和公司治理方面的制度缺陷和管理漏洞。政府審計工作并非單純地檢查會計賬目和財務收支合法性,而是更多地關注強化權力運作規范,著眼于體制機制層面的問題[19]。這使得政府審計的揭示功能更具有深度影響。同時政府審計的獨立性使其可以免受其他因素的干擾,增強了政府審計揭示問題的客觀性和公正力[20],從而可以更為充分地揭示出企業ESG實踐的關鍵問題。政府審計的權威性也使得被審計企業能夠保持對已揭示問題的重視程度[21],增強對于ESG相關問題整改的注意力配置,促進國有企業ESG管理的制度完善,從而提升國有企業ESG表現。從具體事件來看,審計署2014年第19號公告、2017年第24號公告和2018年第30號公告就指出部分企業在采購管理制度、集體決策制度、數據信息安全保護制度等方面的問題。這些問題的揭示將為其在供應商管理、公司治理結構、數據安全等ESG活動方面的發展產生良好助力。其次,政府審計能夠發揮抵御功能,對國有企業在ESG相關領域的問題提出審計建議,督促相關問題的整改落實。政府審計可以通過分析已揭露問題來找出這些問題背后深層次的矛盾原因,并對這些問題缺陷提出進一步的整改意見,使企業可以對暴露的ESG實踐缺陷有的放矢地改進提升。同時,審計署還會通過二次審計的方式來追蹤未按時整改或整改不到位的情況,比如審計署曾在2016年對鞍鋼集團的審計中審計了2011年審計指出問題的整改情況,并做了情況說明。政府審計的“回頭看”將促進企業ESG問題的實際解決,保證企業ESG表現提升的行動力,提升企業ESG實際表現。最后,政府審計能夠發揮預防功能,對潛在的ESG違規行為產生威懾作用,降低不良行為對企業ESG表現的負面影響。一方面,企業被公告的問題越多越嚴重,其自身聲譽受損就越厲害,上市公司的市場反應也就越負面。相關研究表明,聲譽受損的企業會被要求更高的資金使用成本[22],更嚴重的還會造成主要業務停滯、資金鏈斷裂甚至企業破產。另一方面,審計機關可以依法對相關違規行為行使行政處罰權力,或將審計線索移交其他監管部門,保持對企業潛在違規違法行為的威懾力。政府審計的預防功能可以促進國有企業在經營活動中保持自我約束[21],減少企業在環境保護、社會責任和公司治理等方面的出現不良事件的概率,規避環境、治理等方面的風險,進而對企業ESG表現產生積極影響。

綜上,政府審計能夠有效地揭示國有企業在ESG方面可能存在的問題,并對這些問題提出審計意見并督促整改,改善企業ESG的制度環境,預防ESG方面違規事件發生,從而提高國有企業ESG表現。由此,本文提出如下假設:

假設H1:政府審計能提升國有企業的ESG表現。

(二)政府審計影響國有企業ESG表現的內在機理

除前文所述直接作用外,政府審計對國有企業ESG表現的影響還可能通過以下幾個方面體現:

1. 政府審計可以提高國有企業ESG的關注度。政府審計對于被審計企業特定問題的揭露可以向其傳達對環境、社會責任和公司治理的提升訴求,直接影響被審計企業對ESG實踐的關注度,進而提升其ESG表現。具體來講,倘若國有企業被審計機關揭示了環境保護或是公司治理等方面的問題,其自身就會受到外部市場的質疑,進而影響企業經營績效表現。此時,為了避免這種潛在的經濟損失,管理層會增強對ESG相關議題的關注度,為綠色創新、社會責任和公司治理投入更多的人力財力,在一定程度上提升企業ESG表現。另外,政府審計的問題揭示同樣會引起國有企業主管部門的督促,管理層出于自身前途的考慮也會對ESG相關議題增加關注度,將注意力投入綠色創新、社會責任或是治理水平提升等方面的實踐上,進而提升其ESG表現。同時,政府審計并不是短期性暫時性的事務,而是對國有企業存在常態化的監督。政府審計促使國有企業關注ESG實踐將會存在一個較為長期的影響,這種長期影響將更容易使其關注ESG實踐的長期規劃,也使企業的ESG實踐活動更容易落在實處,促進其可持續發展能力的提升和綠色化轉型的開展,使其擁有更好的ESG表現。由此,本文提出如下假設:

假設H2:政府審計可以通過提高企業ESG關注度,促使國有企業優化ESG表現。

2. 政府審計可以促進國有企業綠色技術創新。企業的綠色創新水平不僅反映了企業對于環境保護的責任擔當,而且顯示了企業轉型發展的實際進程和可持續發展能力的建設成果。現有研究認為,政府審計在有效地緩解企業高管的道德風險以激勵其進行積極創新的同時[23],還可以保持環境規制對企業綠色創新的激勵作用[24],放大創新補償效應,降低企業環境規制遵循成本,進而實現企業綠色創新水平的提升。政府審計對企業綠色創新的促進作用還體現在其對于綠色創新投入具有監督作用。從審計署的公告內容來看,政府審計多次向有關企業提出其科技投入與研發投資比重存在過低問題。而相關企業的整改措施將會相應地增加企業綠色創新活動的財務資源供給,進而促進企業綠色創新水平的提升。綠色技術創新將為企業改進綠色生產工藝、促進綠色發展轉型提供發展動力,提高企業市場競爭優勢和可持續發展能力[25],提升企業的ESG表現。由此,本文提出如下假設:

假設H3:政府審計可以通過促進綠色技術創新來提高國有企業ESG表現。

3. 政府審計可以促進國有企業公司治理水平。公司治理水平表明了企業內部制度環境的穩定性,是保證公司合規經營、資產安全,促進企業實施發展戰略的必備條件。已有研究發現,政府審計在提升企業會計信息質量、抑制過度投資、削減超額在職消費、提升內部控制有效性等方面具有顯著作用,而這些問題與一個企業的公司治理效率息息相關,政府審計將有助于公司治理水平的提升[15]。較高的公司治理水平將為企業ESG發展提供良好的制度環境和規則導向,加強企業對ESG發展的自我監督,引導企業管理者積極承擔環境和社會責任[26],進而提升企業ESG表現。較高水平的公司治理還可以有效平衡各方利益,有效緩和各方利益矛盾,提高企業公司治理維度的表現。由此,本文提出如下假設:

假設H4:政府審計可以通過提升公司治理水平來提高國有企業ESG表現。

三、實證設計

(一)樣本選擇與數據來源

本文選用2010—2021年滬深A股國有上市公司作為研究對象,并排除了金融保險類企業樣本和相關數據缺失的樣本,最終共取得10978個樣本。本文需要對樣本年份和審計公告年份進行說明,比如審計署2018年公告反映的是其在2017年對中央企業2016年生產經營狀況的審計結果,政府審計實際介入的時間應為審計公告的前一年,因此本文采用的2010年是指審計活動開始的年份,而審計公告的收集年份則是從2011年開始的。結合國泰安CSMAR數據庫和Wind數據庫,并參照國資委信息公示內容,我們將審計公告中的被審計中央企業與其具有控制權的公司進行匹配,以此來劃定政府審計的影響范圍。其余相關數據取自于CSMAR數據庫。本文中的連續變量均進行了1%水平上的縮尾處理用以控制離群值對研究結果的影響。

(二)變量定義

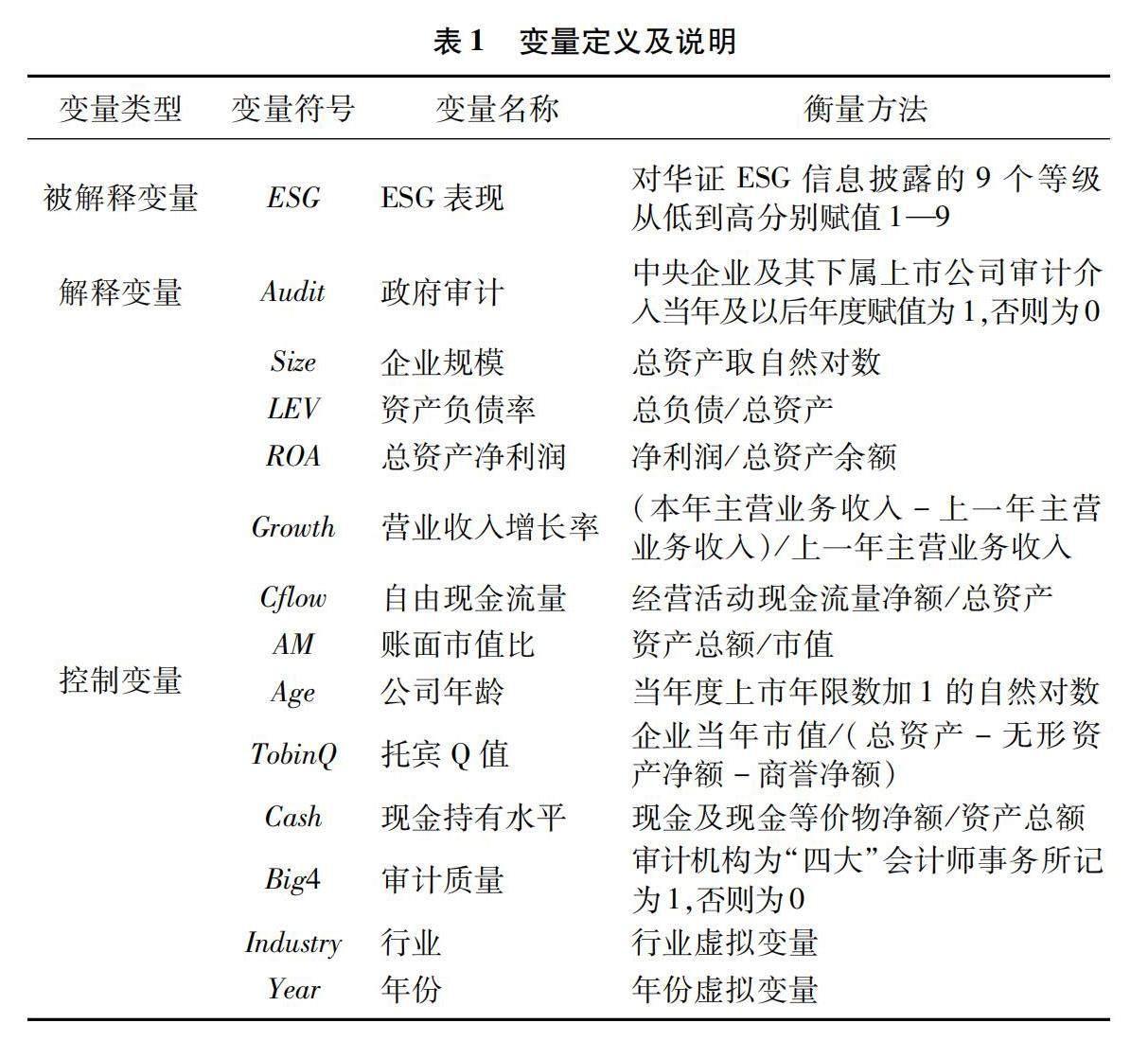

1. 被解釋變量:ESG表現(ESG)。本文參考陶云清等人的研究[7],采用華證ESG評級指數作為ESG表現的衡量標準,本文將華證評級中的C至AAA的9檔評級依次賦值1—9。

2. 解釋變量:政府審計(Audit)。參照以往研究[14],本文將中央企業及其下屬上市公司審計介入當年及以后年度賦值為1,否則為0。

3. 控制變量:參照以往研究[15],本文選取企業規模(Size)、資產負債率(LEV)、總資產凈利潤率(ROA)、營業收入增長率(Growth)、經營性現金流(Cflow)、賬面市值比(AM)、公司年齡(Age)、托賓Q值(TobinQ)、現金持有水平(Cash)、審計質量(Big4)為控制變量。此外,本文還控制了行業和年度效應。各變量定義及說明見表1。

(三) 模型構建

本文構建模型(1)來考察政府審計對企業ESG表現的影響,具體模型如下:

ESGi,t=α0+α1Auditi,t+α2Controli,t+α3∑Year+α4∑Industry+εi,t(1)

式中,i表示樣本內第i個觀測值,t表示觀測值的期數,Controls表示控制變量,α0為常數項,α1為政府審計對國有企業ESG表現的影響系數,εi,t為隨機誤差項。模型中α1的系數預計為正,表明政府審計可以明顯提升國有企業的ESG表現。

四、實證結果分析

(一)描述性統計

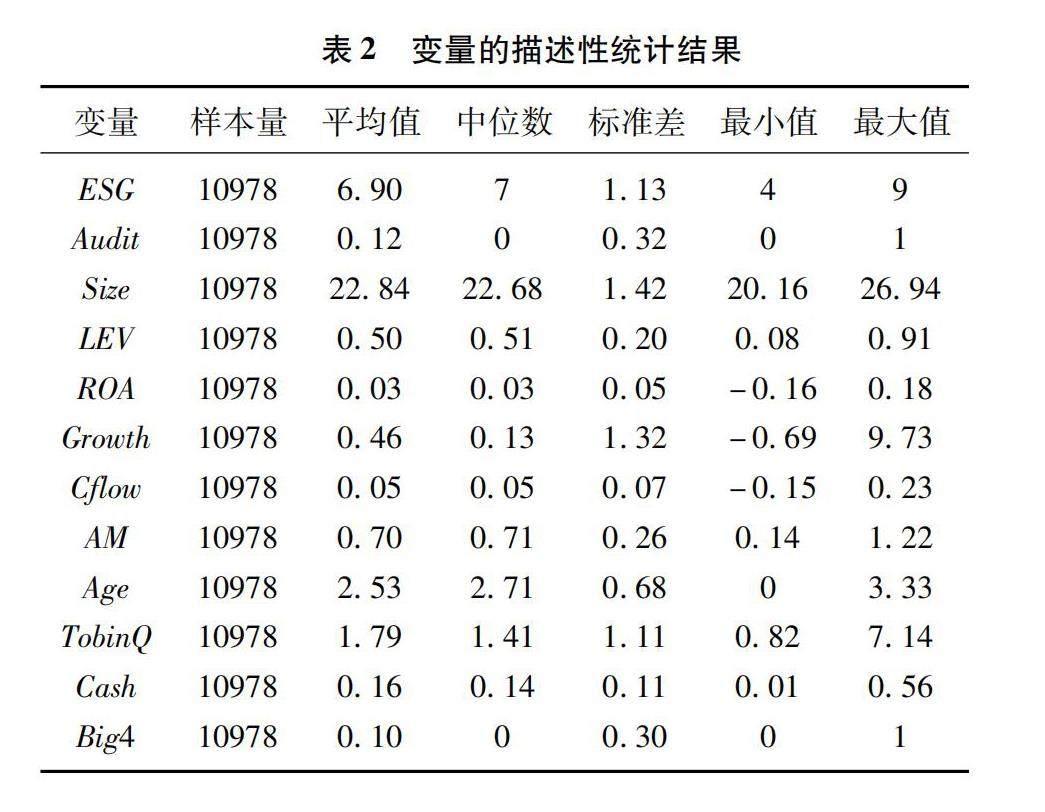

表2列示了主要變量的描述性統計結果。其中,樣本企業ESG的最大值為9,最小值為4,顯示不同國有上市公司之間的ESG表現存在較大的差異;平均值為6.90,說明大部分的國有企業能保持較好的ESG表現。政府審計(Audit)的均值為0.12,這表明審計署開展的政府審計活動只能有效覆蓋少數的國有上市公司。其他變量的描述性結果基本是在合理范圍內略有變動。

(二)主要回歸結果

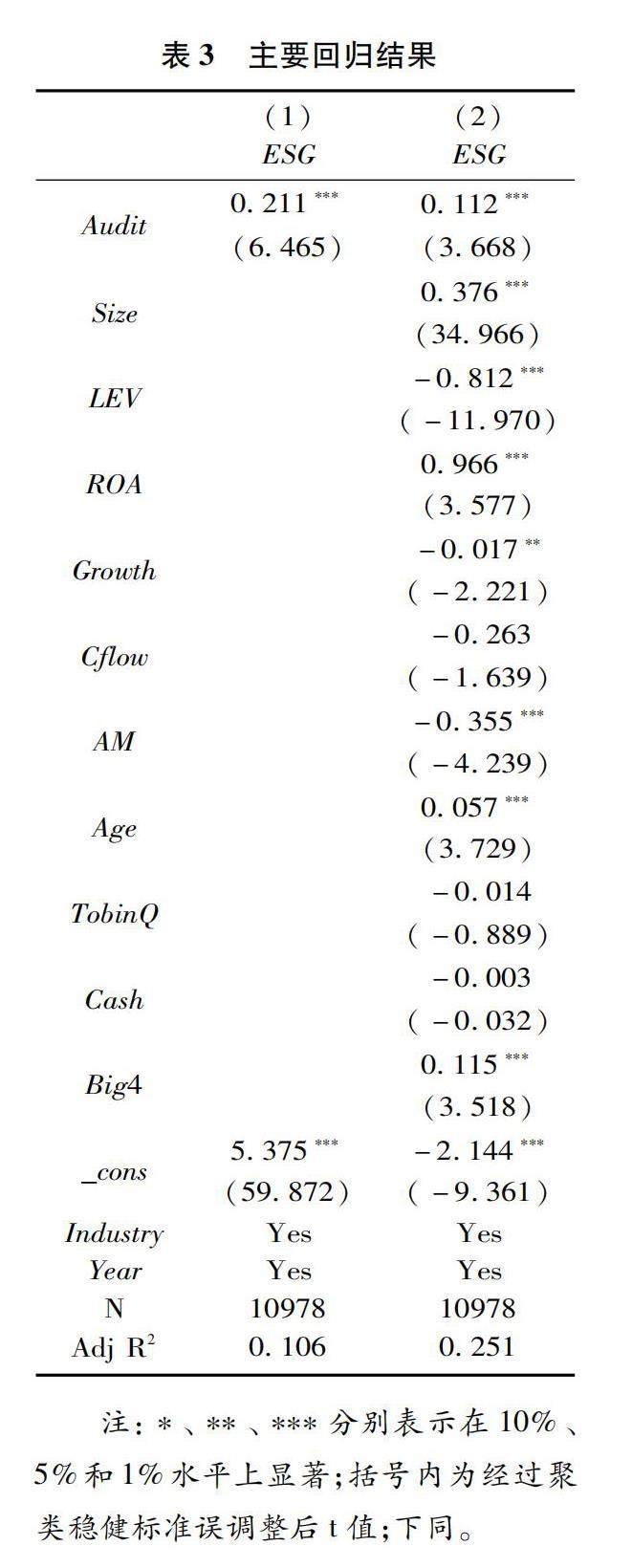

表3報告了全樣本的基準模型估計結果。表3中列(1)是控制行業、時間固定效應但未加入控制變量的回歸結果,列(1)中解釋變量Audit的系數為0.211,該系數在1%的顯著性水平上顯著。列(2)是控制行業、時間固定效應且加入控制變量后的回歸結果。列(2)解釋變量Audit的回歸系數為0.112,且在1%的顯著性水平上顯著。從該結果可以看到,審計署開展的針對中央企業的審計活動有助于提升被審計企業的ESG表現,證明了本文的研究假設H1。

(三)穩健性檢驗

1. 改變被解釋變量的衡量方式。本文前述將華證ESG按照等級將其賦值為1—9,本文將賦值方式進行更改,將A類等級(AAA、AA、A)賦值為3,B等級和C等級依次賦值為2和1,并重新按照模型(1)進行回歸。回歸結果列示在了表4的列(1)。結果顯示,政府審計對企業ESG表現仍然具有促進作用。

2. 增加控制變量。為了消除可能遺漏控制變量對研究結果的影響,本文嘗試加入更多的控制變量到回歸模型。考慮到國有企業ESG表現可能會與公司治理因素有關,本文增加了下列常見的公司治理方面的變量:(1)董事會規模(Board),對企業董事會人數取自然對數;(2)獨立董事比例(Independent),當年度獨立董事數量占董事會總數的比例;(3)二職合一(Dual),若企業董事長與總經理職位兼任記為1,否則為0。回歸結果見表4列(2)。回歸結果與前述結果并無顯著差別。

3. 更換回歸模型。采用有序Probit模型(Ordered Probit, Oprobit)重新進行了回歸,回歸結果見表4列(3)。回歸結果顯示,政府審計與企業ESG表現間呈顯著正相關關系。回歸結果與前文結論保持一致。

4. 傾向得分匹配估計結果。由于中央企業數量眾多、業務復雜,審計署難以使審計活動全面覆蓋,只能按照隨機選擇特定目標,因此,政府審計不會按照中央企業的ESG表現來進行審計對象的確定,也就是說政府審計與企業ESG表現之間應當不存在因樣本選擇偏差而產生的內生性問題。但為了更進一步地檢驗研究結果的穩健性,本文使用傾向得分匹配法進行檢驗。首先,本文使用Probit模型進行樣本匹配并進行匹配的平衡性檢驗。檢驗結果顯示,匹配后的實驗組與控制組的特征變量具有良好的均衡性。基于近鄰匹配后的數據重新進行了回歸,回歸結果列示在了表4的列(4)。結果顯示,政府審計(Audit)系數依然在5%顯著性水平上顯著為正。在使用傾向得分匹配法避免可能的內生性問題后,政府審計與企業ESG表現間的關系并沒有發生本質上的改變,進一步說明了研究結果的穩健性。

5. 安慰劑檢驗。為了檢驗政府審計對企業ESG表現的作用是否穩定,本文進一步使用安慰劑檢驗來驗證研究結果。安慰劑檢驗是通過構建虛假情境來判斷統計模型是否存在偏差。若在虛假情境中觀察到了顯著效應,則說明原有模型是存在明顯偏差的,所研究的因果關系并非當前研究對象所致,而是其他機制或因素作用的結果;反之,若在虛假情境中未表現出顯著性,則意味著在原有研究中觀測的因果效應更具有可靠性。我們通過假設中央企業接受政府審計時間點前移來進行安慰劑檢驗,將原有的中央企業接受政府審計的年份設置在實際接受審計年份的前兩年,然后進行重新回歸。回歸結果見表4列(5)。回歸結果顯示,政府審計雖然仍和企業ESG表現呈正相關關系,但這種關系并不顯著。該結果在一定程度上證明了企業ESG表現的提升并不是時間趨勢的結果,而是受到了政府審計的影響。

五、進一步分析

(一)影響機制分析

前文證明了政府審計可以對國有企業ESG表現起到明顯的提升作用,本部分將繼續就政府審計對國有企業ESG的作用機制進行檢驗。前文提到,政府審計可以提高國有企業對ESG的關注度,促使企業樹立綠色可持續發展目標,將ESG理念融入企業生產經營的各個環節。政府審計還可以激勵國有企業綠色技術創新,提升公司治理水平,最終提升國有企業ESG表現,因此,本文認為政府審計可以通過提高ESG關注度,提升企業綠色創新水平和治理水平來提高國有企業ESG表現。為了驗證這一想法,參照江艇的研究[27],本文構造了下列模型:

Attit(GIit,Govit)=β0+β1Auditit+β2Controlit+β3∑Year+β4∑Industry+εit(2)

其中,ESG關注度(Att)參考周闊等的研究[28],利用相關關鍵詞在企業年報中的詞頻數加1后的自然對數對企業ESG關注度進行衡量。綠色創新水平(GI)以企業綠色創新專利申請量加1后的自然對數進行衡量。公司治理水平(Gov)是參照周茜等、林樹等的研究[29-30],采用主成分分析法對所選指標進行分析,選取第一大成分作為其衡量方式。具體指標包括第一大股東持股比例、股權制衡度、產權性質、機構投資者持股比例、董事會規模、獨立董事所占比例、二職合一以及管理層持股比例、管理層前三名薪酬。回歸結果列示在表5【樣本量差異是由各指標計算時產生的樣本數據缺失造成的。】。從回歸結果來看,政府審計與企業ESG關注度的系數為0.117,系數顯著為正,即政府審計可以有效地提升企業ESG關注度。政府審計與企業綠色創新水平的系數為0.128,系數顯著為正,即政府審計可以有效地提升企業綠色創新水平。政府審計與公司治理水平的系數為0.055,該系數顯著為正,即政府審計也可以有效地提升企業公司治理水平。因此,政府審計可以通過提高企業ESG關注度、促進企業綠色創新水平和治理水平提高來提升企業ESG表現。假設H2、H3和H4得到了驗證。

(二)異質性分析

1. 行業異質性分析

參考李甜甜和李金甜的研究[31],依照生態環境部于2010年發布的《上市公司環境信息披露指南》,本文將火電、采礦、石化等16個行業列為重污染行業,除此之外均設定為非重污染行業,并進行分組回歸。表6的列(1)、列(2)列示了分組回歸結果。結果顯示,Audit的系數分別為0.005和0.310,兩組系數雖均為正數,但非重污染行業組的Audit系數并不具備顯著性。這說明政府審計對重污染行業企業的ESG表現能夠產生更為明顯的促進作用。可能的原因是,在近些年“雙碳”戰略目標持續性推進的背景下,監管部門往往會更為傾向于在節能減排重點對象中開展工作,而重污染行業高耗能、高排放的特點,也使其受到了更多環境保護上的社會壓力和政治壓力,ESG表現的提升需求也更大,政府審計所帶來的審計建議也更加能夠成為其開展環境保護等ESG實踐的重要助力。而相比之下,非重污染行業因為其對環境污染的影響較小,政府審計對其環境治理效應也相對較弱,政府審計對非污染行業企業的ESG表現提升作用有限。

2. 內部控制異質性分析

政府審計作為重要的外部治理機制之一,其對企業ESG表現的影響可能還會受到企業其他治理因素的影響。企業內部控制制度是提升企業經營管理效率、管控企業違規行為的重要制度安排。因此,本文選取內部控制水平作為企業內部治理機制的代表內容,檢驗不同內部控制水平下政府審計對國有企業ESG表現的不同作用。具體地,本文使用迪博內部控制指數來反映企業內部控制水平,并參照已有研究[32],按照行業年度中位數將樣本企業劃分為內部控制較差和較好兩組進行回歸。回歸結果列示在了表6的列(3)和列(4)。結果顯示,Audit的系數在兩組均為正數,但內部控制水平較差組的回歸系數具有更高的顯著性。也就是說,政府審計對企業ESG表現的提升作用在內部控制水平較差的企業中更加明顯。原因可能是,當公司內部治理機制較差時,政府審計作為外部治理機制發揮了替代效應,對企業ESG表現的提升作用也更為明顯。

3. 企業生命周期異質性分析

借鑒劉詩源等的研究[33],本文利用企業年度的現金流量特征將樣本企業劃分為成長期、成熟期和衰退期,并進行生命周期的分組回歸。表6的列(5)到列(7)分別列示了不同生命周期下的回歸結果。從結果來看,Audit系數除在成熟期組內保持較好的顯著性外,其余組別均不顯著,這證明政府審計對ESG表現的促進作用在成熟期企業中更為明顯。其原因可能在于成熟期的企業擁有了較為成熟的經營模式和完善的組織結構,更容易保持穩定的業務發展和現金流獲取。同時,成熟期的企業本身大規模固定資產已在前期基本完成,各類費用成本支出增長趨緩。收支結構得到了持續優化。此時,成熟期企業更容易落實政府審計要求,承擔更多的ESG發展責任。而對于成長期企業來說,由于面臨資本性支出較大和盈利能力發展較弱,生存壓力可能會抑制政府審計對國有企業ESG表現的促進作用。而衰退期的企業往往會出現組織管理僵化、市場競爭能力下降等問題,這些問題使得衰退期企業因受限于自身資源條件而使得政府審計對企業ESG表現作用并不顯著。

六、結論性評述

實現高質量發展是我國“十四五”乃至更長時期內經濟社會發展的主題,也是政府社會服務職能履行的重要準繩。本文基于審計署審計公告的經驗證據,利用2010—2021年A股國有上市公司數據,實證檢驗了政府審計對國有企業ESG表現的影響效應。研究結果表明,政府審計對提升國有企業ESG表現具有正面效應。政府審計可以有效地提升企業ESG關注度、驅動企業綠色創新和提高公司治理水平從而提升企業ESG表現。通過異質性分析發現,在重污染行業、內部控制水平較差和成熟期企業,政府審計對企業ESG表現的影響更為明顯。

根據前述研究結論,本文提出如下的建議:一是充分發揮政府審計在提升國有上市公司ESG表現中的作用,各級審計機關應該通過制度建設加強政府審計工作,在政府審計的實施過程中要注意被審計企業的環境、社會和公司治理等方面的活動,并及時向社會公眾及時公開審計結果。二是政府審計在強化其監督功能的同時,考慮實施審計活動與企業特征相結合。按照被審計企業的行業特性、內部治理水平與發展周期等確定審計重點,充分做好審計前期的工作內容論證和企業制度環境的調查工作,增強政府審計的治理效用。三是國有企業應積極對待政府審計結果,充分利用政府審計作為促進企業高質量發展的推動力量,企業也應針對自身行業特點、治理水平和發展周期制定合理的ESG實踐方案,促進企業自身的高質量發展。

本文研究了政府審計對國有企業ESG表現的促進作用,為進一步研究ESG發展提供了一定借鑒,但仍存在一些局限性。首先,本文的研究對象主要是審計署對中央企業開展的審計活動,并沒有覆蓋各級地方政府開展的審計活動,因此研究樣本和結論的擴展還有改進的空間。其次,在研究影響機制過程中,本文主要基于邏輯分析和現有研究成果確定機制變量,缺乏充分的理論支撐,可能遺漏了其他可能的影響機制。最后,由于ESG實踐尚處于不斷發展變化當中,ESG的要義范圍和制度安排還存在不確定性,對于政府審計和國有企業ESG表現的研究需要進行動態的補充和發展。針對上述問題,未來研究需要擴大政府審計的研究范圍,采用更為豐富的研究方法去探究政府審計對國有企業ESG表現的影響機理,不斷追蹤理論實踐前沿。

參考文獻:

[1]Zerbib D O. The effect of pro-environmental preferences on bond prices:Evidence from green bonds[J]. Journal of Banking and Finance,2018,98:39-60.DOI:org/10.1016/j.jbankfin.2018.10.012.

[2]Amal A, Sylvain M. Do ESG controversies matter for firm value? Evidence from international data[J]. Journal of Business Ethics,2018,151(4):1024-1047.

[3]董小紅,孫政漢.化險為夷還是弄巧成拙:ESG表現能降低企業經營風險嗎?[J].中央財經大學學報,2023(7):57-67.

[4]柳學信,李胡揚,孔曉旭.黨組織治理對企業ESG表現的影響研究[J].財經論叢,2022(1):100-112.

[5]雷雷,張大永,姬強.共同機構持股與企業ESG表現[J].經濟研究,2023(4):133-151.

[6]Ranjan D. Financial performance shortfall, ESG controversies, and ESG performance: Evidence from firms around the world[J]. Finance Research Letters,2022,46(5):102487.DOI:org/10.1016/j.frl.2021.102487.

[7]陶云清,侯婉玥,劉兆達,等.公眾環境關注如何提升企業ESG表現?——基于外部壓力與內部關注的雙重視角[J/OL].[2023-08-07].科學學與科學技術管理:1-28.http:∥kns.cnki.net/kcms/detail/12.1117.G3.20230705.1834.002.html.

[8]王禹,王浩宇,薛爽.稅制綠色化與企業ESG表現——基于《環境保護稅法》的準自然實驗[J].財經研究,2022(9):47-62.

[9]姜愛華,張鑫娜,費堃桀.政府采購與企業ESG表現——基于A股上市公司的經驗證據[J].中央財經大學學報,2023(7):15-28.

[10]石凡,王克明.地方政府官員環保考核壓力與上市公司ESG表現[J].財經問題研究,2023(6):116-129.

[11]張龍平,劉翠.政府審計與國有企業金融化治理[J].中南財經政法大學學報,2022(3):3-16.

[12]李佳,羅正英,權小鋒.政府審計、公款消費與費用操縱[J].審計與經濟研究,2021(5):24-34.

[13]葉邦銀,徐懷寧,李辛熠.政府環境審計、注意力配置與國有企業綠色創新質量[J].審計與經濟研究,2023(3):1-10.

[14]潘孝珍,傅超.政府審計能使企業社會責任表現更好嗎?——來自審計署央企審計的經驗證據[J].審計與經濟研究,2020(3):12-21.

[15]褚劍,方軍雄.政府審計能提升中央企業內部控制有效性嗎?[J].會計與經濟研究,2018(5):18-39.

[16]馬東山,韓亮亮,張勝強.政府審計央企治理效應研究:基于企業價值的視角[J].華東經濟管理,2019(9):61-70.

[17]劉家義.論國家治理與國家審計[J].中國社會科學,2012(6):60-72.

[18]周微,劉寶華,唐嘉尉.非效率投資、政府審計與腐敗曝光——基于央企控股上市公司的經驗證據[J].審計研究,2017(5):46-53.

[19]陳駿.更好發揮審計在國家治理體系中的重要作用,完善國家安全體系[J].審計與經濟研究,2020(1):20-21.

[20]趙勁松.關于我國政府審計質量特征的一個分析框架[J].審計研究,2005(4):65-68.

[21]池國華,郭芮佳,王會金.政府審計能促進內部控制制度的完善嗎——基于中央企業控股上市公司的實證分析[J].南開管理評論,2019(1):31-41.

[22]Ogneva M, Subramanyam R K, Raghunandan K. Internal control weakness and cost of equity: Evidence from SOX Section 404 disclosures[J]. The Accounting Review,2007,82(5):1255-1297.

[23]劉西國,趙瑩,李麗華.政府審計、內部控制與企業創新[J].南京審計大學學報,2020(5):20-28.

[24]于連超,劉東輝,畢茜等.政府環境審計能夠促進企業綠色創新嗎?——來自國家審計署層面的經驗證據[J].科學決策,2022(9):20-35.

[25]李瑞雪,彭燦,呂潮林.雙元創新協同性與企業可持續發展:競爭優勢的中介作用[J].科研管理,2022(4):139-148.

[26]Ferrell A, Liang H, Renneboog L .Socially responsible firms[J].Journal of Financial Economics,2016,122(3):585-606.

[27]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[28]周闊,王瑞新,陶云清,等.企業綠色化轉型與股價崩盤風險[J].管理科學,2022,35(6):56-69.

[29]周茜,許曉芳,陸正飛.去杠桿,究竟誰更積極與穩妥?[J].管理世界,2020(8):127-148.

[30]林樹,葛逸云.經濟政策關聯度、公司治理與投資效率[J].現代經濟探討,2023(3):63-76.

[31]李甜甜,李金甜.綠色治理如何賦能高質量發展:基于ESG履責和全要素生產率關系的解釋[J].會計研究,2023(6):78-98.

[32]劉建秋,徐雨露.ESG表現與企業韌性[J].審計與經濟研究,2024(1):54-64.

[33]劉詩源,林志帆,冷志鵬.稅收激勵提高企業創新水平了嗎?——基于企業生命周期理論的檢驗[J].經濟研究,2020(6):105-121.

[責任編輯:黃 燕]

Government Audit and ESG Performance of State-owned Enterprises

CHEN Fengxia, JIANG Bin

(School of Economics and Management, Northeast Agricultural University, Harbin 150036, China)

Abstract: Taking A-share state-owned listed companies in Shanghai and Shenzhen from 2010 to 2021 as the research object, this paper empirically studies the impact of government audit on the ESG performance of state-owned enterprises based on the audit activities of central enterprises of the National Audit Office. The results show that government audit plays a significant role in promoting the ESG performance of state-owned listed companies, and this conclusion does not change after a series of robustness tests. Mechanism testing reveals that government audits can enhance corporate ESG performance by increasing the companys focus on ESG issues, driving green innovation, and improving corporate governance levels. At the same time, the promotion effect of government audit on ESG performance is more obvious in enterprises in polluting industries, enterprises with poor internal control level and enterprises in mature stage.

Key Words: government audit;? state-owned enterprise; ESG performance; green innovation;? corporate governance; high-quality development; internal control;corporate life cycle

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

商品與質量(2021年43期)2022-01-18 05:30:14

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

大眾投資指南(2020年10期)2020-07-24 08:03:38

科技傳播(2019年22期)2020-01-14 03:06:54

活力(2019年19期)2020-01-06 07:35:32

海峽姐妹(2019年3期)2019-06-18 10:37:10

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

現代商貿工業(2016年35期)2016-04-09 06:59:34